中证鹏元评级

中证鹏元评级 作者:陈意友秦风明等

主要内容

江浙土地出让对地方财力的贡献度较高,土地市场短期难言回暖影响土地财政,地方财力的潜在下滑对下辖地级市偿债能力的冲击值得关注。2021年江浙两省的政府性基金收入规模及占财政收入比重位列全国前二,大部分地级市的土地出让贡献大于45%,土地出让对地方财力贡献度较高。

从财政自给率、土地出让收入贡献度和广义债务率三维度看土地财政潜在影响,重点关注湖州、镇江、连云港、淮安、宿迁等第三类城市:第一类经济发达城市财政自给率高且债务控制尚可,第四类经济薄弱城市财政自给率低但债务控制较好,两类城市预计受土地财政影响相对可控;第二类和第三类经济实力中等的城市财政自给率尚可,土地出让贡献度较高,存在一定的土地财政依赖,其中第三类城市整体债务率水平较高,预计受土地财政下滑的影响较为明显。

政府性基金收入对利息支出实现覆盖是城投“以时间换空间”的底线思维,压力测试下江浙部分高债务率区域风险隐现。“城投信仰”主要源于城投创造正外部性为主的的业务模式,城投债务所形成的资产在区域形成有效投资产出前,借新还旧仍是化解城投流动性问题的重要手段。在各地级市2022年政府性基金收入下滑10%/20%/30%的假设情形下,通过计算政府性基金收入对城投债到期规模和城投利息支出的覆盖程度来进行区域偿债能力的压力测试,可以发现江浙24个地级市的政府性基金收入均能覆盖2022年的城投利息支出,借新还旧的逻辑未被破坏,但盐城市、泰州市、舟山市、淮安市、湖州市、连云港市和镇江市等广义债务率较高的区域仍将面临不同程度的对城投债到期规模的覆盖压力,后续土地市场的边际变化及存量债券滚续情况仍值得关注,需防范对区域再融资环境的负面影响以及对弱资质平台的潜在冲击。

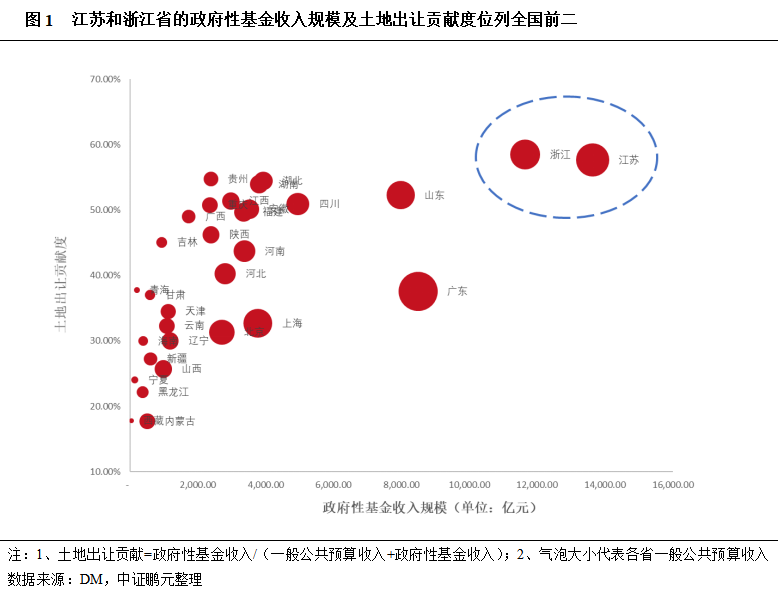

一、江浙地区土地财政依赖度:江苏和浙江省的政府性基金收入规模及占财政收入比重位列全国前二,大部分下辖地级市的土地出让贡献度大于45%,土地出让对地方财力的贡献度较高,地方财政收入的潜在下滑对下辖地级市偿债能力的冲击值得关注

2021年,江苏省和浙江省分别实现政府性基金收入13,633亿元和11,647亿元,位列全国第一和第二,政府性基金收入占一般公共预算收入与政府性基金收入之和的比重为57.65%和58.50%,位列全国第二和第一,作为全国的经济大省和强省,土地财政对江浙地区的经济发展起到了至关重要的作用。

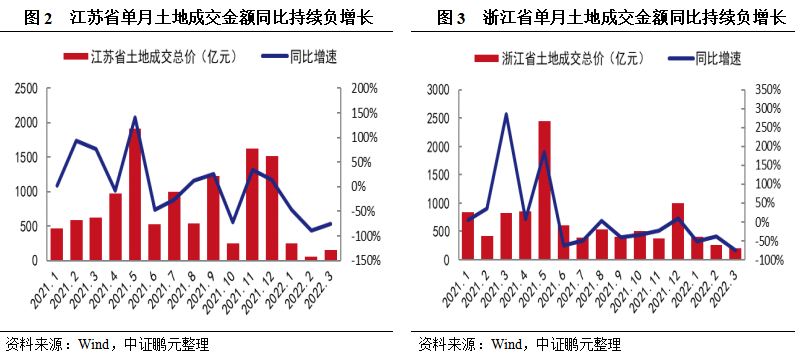

根据Wind统计数据,江苏省和浙江省的土地成交金额自2021年6月起就处于较为低迷的状态,且2022年一季度成交额仍同比大幅下滑。考虑到当年签订的土地出让合同价款不一定在当年全部入缴国库,因此土地市场景气度下行对地方政府性基金收入的冲击可能存在一定滞后性,这意味着近期土地出让金的下滑或将逐步在2022年和2023年的地方政府性基金收入中体现。

由于政府性基金预算编制遵循“以收定支”的原则,地方政府可通过削减非刚性项目预算支出等方式缓解短期财政压力,政府性基金收入的短期下滑可能并不会对地方财政的平衡形成较大冲击,但由于政府性基金支出的部分投向与地方城投平台相关度较高,因此仍将对城投平台项目建设的资金拨付和存量债务的化解节奏造成明显影响。同时,若土地出让收入出现长期性的走弱,不仅会对地方财政的平衡及城投资金拨付等方面造成压力,也会对区域的融资环境和城投平台的再融资渠道造成间接冲击,江浙地区政府性基金收入的潜在下滑对下辖地级市偿债能力的后续冲击仍值得关注。

二、三维度看江浙地级市土地财政潜在影响

在江浙各地级市整体土地出让贡献处于较高水平的情况下,我们综合财政自给率和土地出让贡献度来衡量江浙各地级市的土地财政依赖度,并结合广义债务率对各区域偿债能力受土地财政下滑的潜在影响进行判断,在土地出让贡献度相近的情况下,财政自给率越低通常意味着地方政府对一般公共预算外收入来源的依赖度越高,若同时广义债务率处于较高水平,则区域的偿债能力受土地财政下滑的影响也就越大,可大致分为四类城市:

第一类城市财政自给率高(>80%),土地出让贡献度较高(>45%),包括杭州市、苏州市、无锡市、宁波市、南京市等,此类城市土地出让贡献度较高,主要源于较强的经济实力以及较好的人口吸附能力,由于财政自给率高,产业基础较好,广义债务率控制尚可(大多在400%以内),预计区域偿债能力受土地财政下滑的冲击有限。

第二类城市财政自给率尚可(40%-80%),土地出让贡献度高(>60%),包括盐城市、泰州市、南通市、徐州市等,此类城市经济实力和财政自给率尚可,但综合实力较第一类城市有明显差距,存在一定的土地财政依赖,预计受土地财政下滑的影响较第一类城市更大,其中需关注盐城市和泰州市等广义债务率较高(均大于500%)的重点区域。

第三类城市财政自给率尚可(40%-80%),土地出让贡献度较高(45%-60%),包括湖州市、镇江市、连云港市、淮安市、宿迁市等,此类城市整体经济实力较第二类城市存在一定差距,土地出让贡献度低于第二类城市,同时整体债务控制能力较弱(除宿迁市和台州市外的广义债务率均大于500%),预计该部分区域偿债能力受土地财政的冲击将较为明显。

第四类城市财政自给率低(<40%),土地出让贡献度高(>60%),包括衢州市和丽水市,2021年两市的一般公共预算收入规模在浙江省排名末两位,整体经济实力和产业基础较为薄弱,因此对土地财政的依赖度也相对较高,但由于两市债务情况控制较好(广义债务率均小于250%),预计土地财政下滑对两市区域偿债能力的影响相对可控。

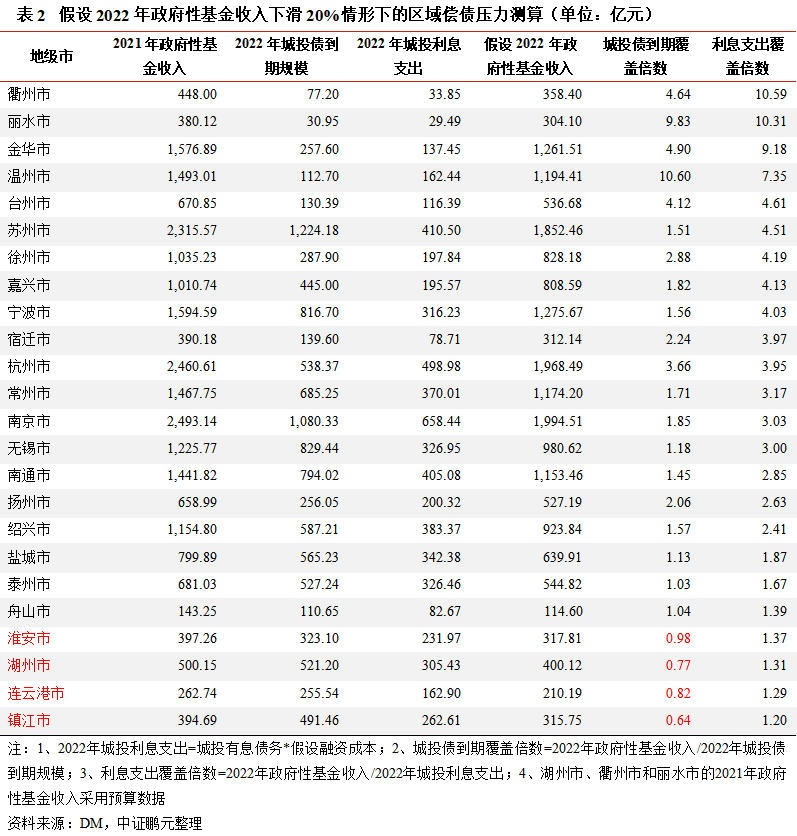

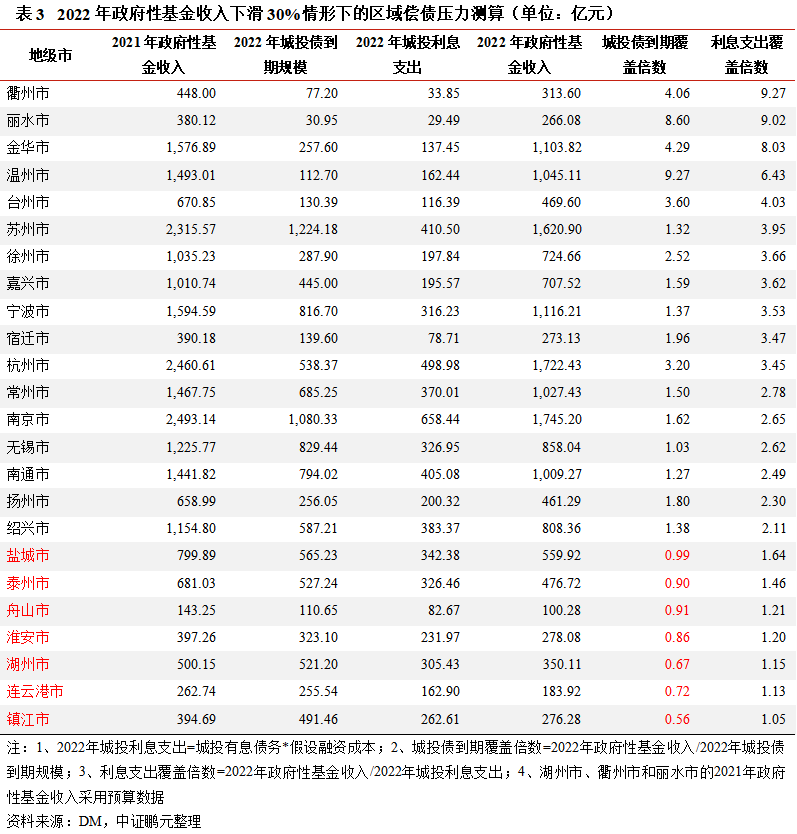

三、压力测试:政府性基金收入对利息支出实现覆盖是城投“以时间换空间”的底线思维,在2022年政府性基金收入下滑30%以内的压力测试下,江浙24个地级市的政府性基金收入基本能覆盖2022年的城投利息支出,但盐城市、泰州市、舟山市、淮安市、湖州市、连云港市和镇江市等广义债务率较高的区域仍将面临不同程度的对城投债到期规模的覆盖压力,该部分区域后续存量债务滚续情况值得关注

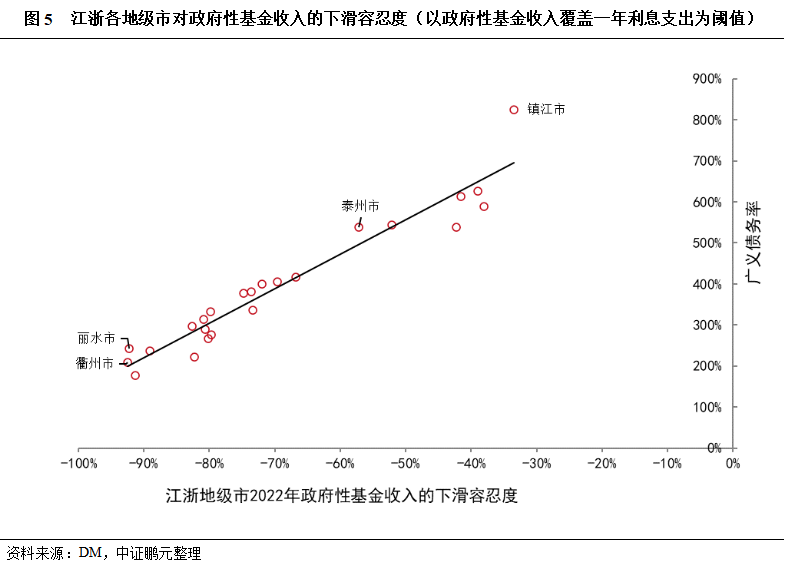

目前市场的城投信仰主要源于城投创造正外部性收益为主的业务模式,在城投债务所形成的资产在该区域形成有效投资产出前,借新还旧仍是化解流动性问题的重要手段,因此城投存量债务的本金部分通过再融资方式实现滚续,利息支出通过以国有土地使用权出让收入为主的政府性基金收入实现覆盖是可接受的底线思维。若江浙各地级市2022年的政府性基金收入恰好能够实现对城投利息支出的覆盖,可以发现各区域对政府性基金收入降幅的容忍度与广义债务率整体呈反比关系,即广义债务率越高的地级市对政府性基金收入的降幅容忍度越低。

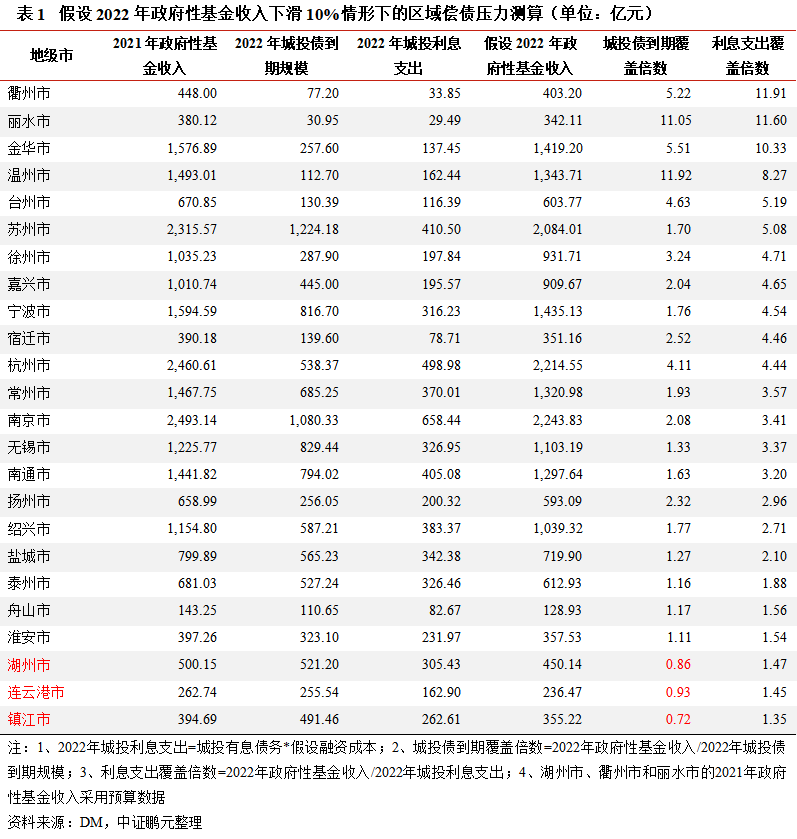

从江浙各地级市层面,在2022年政府性基金收入下滑的不同假设情形下,计算政府性基金收入对城投债到期规模及城投利息支出的覆盖能力进行压力测试,以分析在土地市场下滑的情形下,哪些区域的偿债将面临较大压力:

压力情形1:假设2022年江浙各地级市的政府性基金收入较2021年均下滑10%。在此情形下,江浙两省24个地级市的政府性基金收入均能对2022年的利息支出实现覆盖,但湖州市、连云港市和镇江市的政府性基金收入尚无法覆盖城投债的到期规模,考虑到银行贷款较债券的稳定性更高,滚续压力更小,重点关注该部分区域后续的城投债再融资滚续压力。

压力情形2:假设2022年江浙各地级市的政府性基金收入较2021年均下滑20%。在此情形下,未出现地方政府性基金收入无法覆盖城投利息支出的情形,但除湖州市、连云港市和镇江市外,淮安市亦出现政府性基金收入无法覆盖城投债到期规模的情况,需关注后续的城投债再融资滚续压力。

压力情形3:假设2022年江浙各地级市的政府性基金收入较2021年均下滑30%。在此情形下,未出现地方政府性基金收入无法覆盖城投利息支出的情形,但盐城市、泰州市和舟山市亦出现政府性基金收入无法覆盖城投债到期规模的情况,需关注区域后续的再融资滚续压力。

通过压力测试我们发现,在江浙地区2022年政府性基金收入降幅30%以内的假设情形下,江浙下辖24个地级市政府性基金收入均能实现对2022年城投利息支出的覆盖,借新还旧的逻辑未被破坏,但盐城市、泰州市、舟山市、淮安市、湖州市、连云港市和镇江市等高债务区域对政府性基金收入下降的容忍度较低,面临不同程度的对城投债到期规模的覆盖压力,后续土地市场的边际变化及存量债券滚续情况仍值得关注,需防范对区域再融资环境的负面影响以及对弱资质平台的潜在冲击。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!