任博宏观伦道

任博宏观伦道 作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

关于恒大全局(囊括2021年10月21日之前的动态)的分析(包括恒大体系全部债务的透视及各类动态等内容)可参见2021年10月撰写的“恒大迷局”。本文仅聚焦今年10月21日以来的恒大动态。

一、恒大宣布躺平:广东省政府紧急约谈恒大,一行两会急忙发声

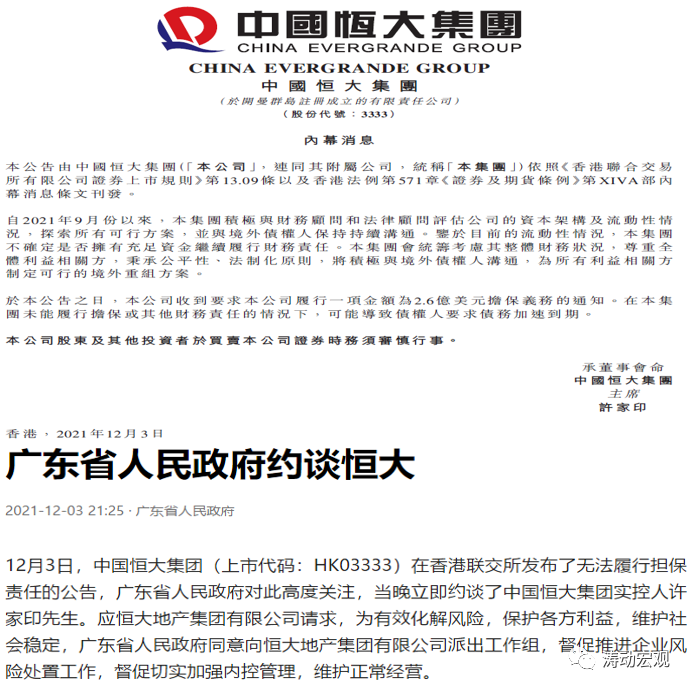

(一)2021年12月 3日(周五)晚间20:00,中国恒大集团(3333.HK)在香港联交所发布“不确定是否拥有充足资金继续履行财务责任……将制定境外债务重组方案以及无法继续履行一笔2.60亿美元担保债务履约责任”的公告,意味着这几个月以来一直以甩卖资产(包括老许出售个人资产)、债务展期的方式缓解债务压力的恒大,正式宣告将极有可能实质性违约,过去一年多始终和政府保持博弈状态甚至在一定程度上有裹挟政府迹象的恒大这次破罐子破摔,想躺平了,使得政府部门陷入非常被动的境地,毕竟海外债务违约的影响是需要掂量掂量的,这对市场及预期的冲击是难以估量的。

为此,广东省政府在恒大发布公告后一个小时(晚间21:15)立即约谈恒大实控人许家印,并同意向恒大地产集团派出工作组,督进恒大推进企业风险处置工作。

政府紧急出手介入以及金融管理部门紧急发声所释放的信号不容小视,说明恒大本身已经到了非常困难的境地,已经需要地方政府与金融管理部门出来帮助恒大收拾残局(如之前河南省政府向华夏幸福派出工作组、海南省政府向海航派出工作组等),当然也意味着许家印个人的资产以及恒大的资产将会被锁定,进行清产核资,以待偿还债务,寻求最终化解风险的路径。

(二)除广东省政府外,一行两会亦相继通过官网官微发声,维护市场稳定。

1、2021年12月3日晚间21:55,央行官网发布就恒大问题答记者问,主要有以下几个提法值得关注:

(1)恒大集团出现风险主要源于自身经营不善、盲目扩张。短期个别房企出现风险,不会影响中长期市场的正常融资功能。

(2)近期境内地产销售、购地、融资等行为已逐步回归常态,一些中资房企开始回购境外债券,部分投资人也开始买入中资房企美元债券。

(3)对于企业汇出资金偿付及回购境外债券的,有关部门将在现行政策框架下提供支持和便利。同时央行将继续配合广东省政府、相关部门和地方政府,做好风险化解工作和两个维护。

2、紧接着银保监会官网也发布答记者问,主要有以下几个提法值得关注:

(1)恒大集团全部债务中金融债务占比约三分之一,结构比较分散,其金融投资数额很小,不会对我国银行业保险业的正常运行造成任何负面影响。

(2)银保监会将在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要根据各地不同情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展。

需要说明的是,这里将建筑业也纳入进来,即需要支持未完工项目的完工,同时还提出改善性住房按揭需求、发放开发贷和并购贷。

3、随后,证监会也就恒大集团风险事件发布答记者问,有以下提法:

(1)恒大集团事件属于个案风险,对资本市场稳定运行的外溢影响可控,交易所债券市场违约率保持在1%左右的较低水平,涉房上市公司、债券发行人经营财务指标总体健康。

(2)下一步证监会将继续支持房地产企业合理正常融资。

二、短期内地产政策宽松力度会加大,主要聚焦于维稳市场

可以预期,在地产行业政策方向整体保持不变的情况下,短期内地产行业政策不在于紧,而会将目标聚焦于两个维护,即金融体系会释放维稳预期并进行相应表态,同时政策层面会有一定结构性宽松,特别是在融资以及并购层面,以缓释恒大事件的外溢影响,即金融体系将进一步畅通房地产市场的融资渠道。具体可能体现在以下几个方面:

(一)三道红线的计算口径可能会有一定微调,并将建筑业纳入支持范围;

(二)首套房和改善性住房按揭需求会得到一定程度满足;

(三)地产开发贷款、并购贷款的发放会有一定程度放开;

(四)地产企业在银行间市场以及交易所发债会获得政策层面的特定支持;

(五)地产企业的自有资金及募集资金出境问题会得到政策支持;

(六)支持优质地产企业通过发行债券方式等方式,开展对出险企业项目的兼并收购,防止项目烂尾。

这里的改善性住房按揭贷款、将建筑业纳入支持范围以及对出险企业项目的兼并收购等提法还是值得关注的,按揭贷款与地产企业并购贷款应均是符合政策导向的。当然也需要考虑,后续市场稳定下来,政策层面的稳定性问题,要有所突破,也要有所克制。特别是,证监会亦明确提出要积极发展住房租赁资产证券化业务,探索推动不动产投资信托基金(REITs)支持保障性住房等行业发展……促进房地产和金融形成良性循环。显然,“促进房地产和金融形成良性循环”这一提法实际上就是指“加大对住房租赁市场的金融支持和规范,促进形成“租售并举”的住房制度。”

三、恒大的出路可能已经确定且无法避免

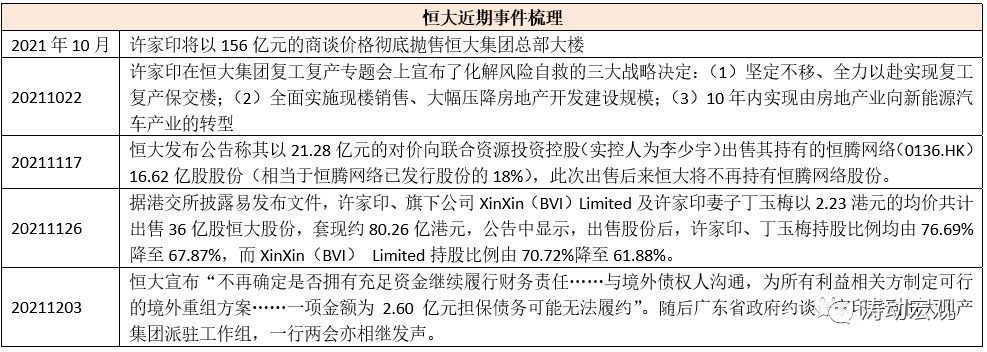

虽然2021年10月22日,许家印在恒大集团复工复产专题会上宣布了化解风险自救的三大战略决定:一是坚定不移、全力以赴实现复工复产保交楼;二是全面实施现楼销售、大幅压降房地产开发建设规模;三是10年内实现由房地产业向新能源汽车产业的转型。但目前来看,恒大的出路应已经确定且无法避免。

(一)恒大事件属于央行近年来多次提及的大型企业债务风险特征,产业涉足范围较广,近年来尝试通过涉及健康、医疗、娱乐、食品饮料、汽车等领域不断包装自己,这些是很招高层反感的。我们理解,政府以及其它市场主体对恒大的支持或容忍是一个相互博弈的过程,并非没有代价,这一博弈过程的反复应是可预期的,若价格谈不拢、节奏搭不上、销售跟不上、资本市场不配合、隐性债务压力爆发等因素聚合,则恒大的危机炸弹始终是个隐患,为此政策层面能做的便是极力推动恒大走向慢撒气的过程,降低系统性风险的冲击。

(二)目前来看,恒大似乎不太愿意配合这一慢撒气的过程,基于此我们继续维持之前的观点,恒大的结局早已确定。即恒大及老许主动解决债务问题的动力似乎也不足,其与政府、政策部门之间的博弈心态比较重,最终走向重整的道路可能无法避免,就像之前的海航一样。在此之前,出售资产以回笼现金流偿还债务是不可避免的,毕竟即便要破产重整,也仍然要清资还债。而为维护地产市场与区域稳定,政府及政策部门势必会推动优质地产企业接盘恒大的项目。

四、未来需要在资产处置上更加积极,仍将继续出售相应股权

虽然恒大宣称要向第三者出售旗下部分资产(包括但不限于恒大汽车与恒大物业),但目前其资产处置方面贯彻的仍然是“拖字诀”,其核心资产除盛京银行在地方政府的压力下被迫转让以及出清恒腾网络股权外,其余核心资产的处置力度与过程均不及预期,特别是在近期政策层面似有缓和的背景下,恒大在资产处置方面似乎变得更加犹豫了。因此在破产重整之前,政府及政策部门将会继续督促恒大处置手中的资产。特别是,按照目前的销售情况,恒大通过经营现金流来偿还债务的可能性较小,其从根本上解决债务问题的做法,仍应是尽快出售其持有的各类金融股权以及物业、地产等核心资产,虽然恒大及许家印本人已经这样做了,但目前看力度仍然不够。

(一)清仓其持有的恒腾网络全部股份

2021年11月17日,恒大发布公告称其以21.28亿元的对价向联合资源投资控股(实控人为李少宇)出售其持有的恒腾网络(0136.HK)16.62亿股股份(相当于恒腾网络已发行股份的18%),此次出售后来恒大将不再持有恒腾网络股份。实际上今年6月以来恒大已多次出售恒腾网络股权,直至今年11月全部出清。2015年恒大与腾讯收购马斯葛集团后将其更名为恒腾网络,最早定位于家居领域。2020年10月,恒腾网络收购儒意影业及南瓜电影;12月3日恒腾网络发布公告称拟将恒腾网络更名为中国儒意控股。

(二)继续出售其持有的盛京银行剩余股权

1、2021年8月19日,盛京银行发布公告称,东北制药集团与沈阳盛京金控投资集团以每股人民币6元的价格分别受让恒大南昌持有的盛京银行1.57%和0.33%的股权(累计转让价格为10亿元左右),即当时恒大合计出售了盛京银行1.90%的股权(出售之前,恒大持有盛京银行的股权为36.40%)。

2、2021年9月28日,恒大发布公告称以100亿元的对价出售旗下全资子公司持有的盛京银行19.93%的股权。此次出售后,恒大仍持有盛京银行14.57%的股权,位列盛京银行第二大股东。2021年10月15日,辽宁银保监局批复同意(辽银保监复〔2021〕385号)沈阳盛京金控投资集团受让恒大集团(南昌)持有盛京银行的17.53亿股内资股股份。

通过上述两次出售,目前恒大仍然持有盛京银行14.57%的股权,预计未来恒大将会继续出售其所持有的盛京银行的剩余股权。

(三)预计未来恒大也会逐步退出恒大人寿的股东队列

除盛京银行外,恒大旗下的另一家金融机构是保险公司,即恒大人寿。预计在不久的将来,恒大也需要考虑处置恒大人寿的问题。

1、恒大人寿原名为中新大东方人寿保险,成立于2006年5月,是首家总部设立在重庆的中外合资人寿保险公司,由新加坡大东方人寿保险(持股25%)、重庆市地产集团(持股25%)、重庆市城市建设投资集团(持股25%)、重庆财信企业集团(持股25%)联合发起。

2、2015年11月20日,重庆市地产集团和重庆城市建设投资集团将持有的中新大东方人寿全部股权转让人恒大集团(南昌),随后中新大东方人寿保险也就更名为恒大人寿保险,恒大集团(南昌)持股50%、新加坡大东方人寿持股25%、重庆市财信企业集团持股25%。

3、2016-2020年底恒大人寿的总资产分别达到731亿元、1038亿元、1202亿元、1886亿元和2415亿元,同比增速分别达到263.88%、41.98%、15.78%、56.82%和28.10%。可以看说恒大入局的第一年,恒大人寿的规模便大幅增长。

不过恒大人寿在规模大幅增长的同时,却出现增收不增利的情况,2016年净利润下降26.69%,2019年与2020年的净利润则分别下降5.29%和79.96%。这种诡异现象说明恒大人寿的规模以及营收应该是带有一定水分,恒大与恒大人寿之间的关联交易在其中起到的角色不容忽视。例如,恒大可以通过强迫员工和高管购买恒大人寿的保险产品,再通过恒大人寿来进行融资。

可以看出,从持股比例上看,恒大对恒大人寿的影响要大于盛京银行。实际上目前处于困境中的恒大正按照“遏制房地产金融化泡沫化趋势”的政策要求,逐步退出与之有关的金融类业务,包括其持有的盛京银行、恒大人寿等主体。基于此,大致可以认为,出售盛京银行股权这一事件可能只是恒大退出金融业务的开始,流动性危机已使恒大在处置资产时逐步触及到其核心。

(四)恒大地产与恒大物业会被拆解

除金融股权及恒腾网络股权外,恒大体系最有价值的还应属恒大地产与恒大物业。虽然恒大物业之前与合生创展之间的交易失败,但我们仍然认为在金融股权出清之际,若要根本解决恒大自身问题,那么恒大地产与恒大物业早晚也会面临被拆解的命运,而这一命运取决于谁来接盘恒大债务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 恒大想躺平?