政信三公子

政信三公子

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:政信三公子

来源:政信三公子(ID:whatever201812)

大家好,我是三公子。

这两天事情多,长话短说。

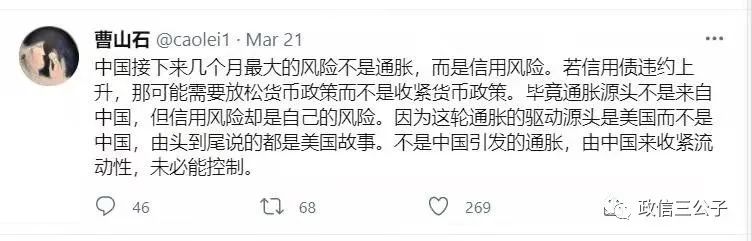

曹山石发了twitter,提示未来几个月最大的风险是信用风险。

属实否?

众所周知,目前信用债市场存在一二级倒挂。

一级市场受制于ZF管制,发行利率越低越好。二级市场充分市场化,高折价层出不穷。

凡是通过行政手段管制住的发行利率,都会在二级上通过市场化交易而暴露无遗。

理论上,一级市场的发行利率越低,越说明市场高度认可该发行人的信用。

实际上,嘿嘿嘿,结构化发行就是啪啪啪的打脸。

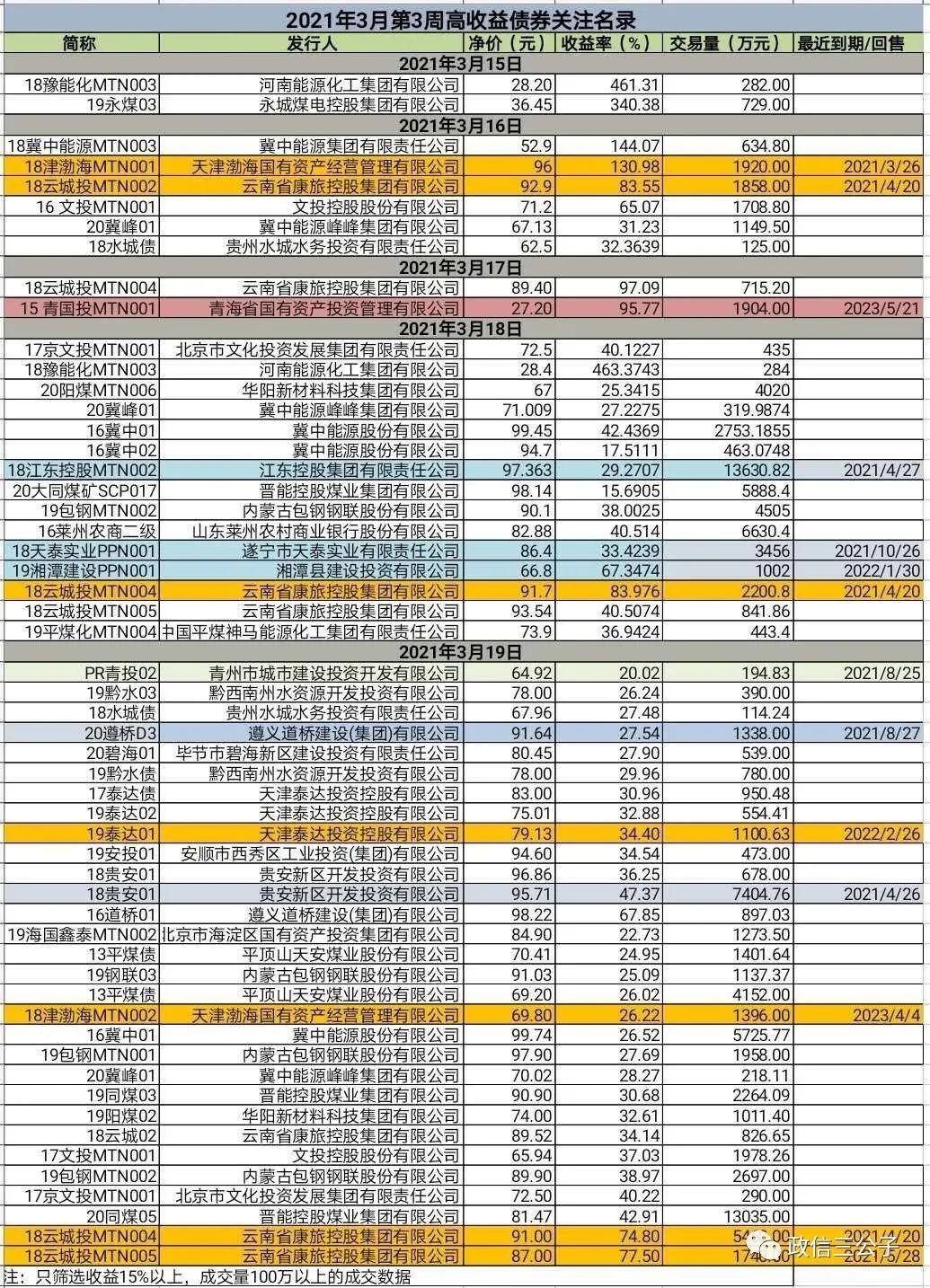

用数据来说话吧。

有些发行人,已经被市场抛弃了。

有些发行人,正在被市场抛弃的路上。

有些发行人,又肥又稳又香。

有些发行人,越来越像网红。

问题来了:

高折价就意味着信用风险吗?

我不这么认为。

高折价仅仅意味着在二级市场上实现了风险的市场定价,年化收益率低于30%的,都属于合理范畴。

美国的高收益债市场高达2万亿美元的规模,国内这才每天成交几个亿人民币的水平,毛毛雨而已。

那些年化收益率动辄50%以上乃至100%以上的,就有高风险嘛?

也未必。

既然叫信用债,“信用”才是最主要的。

如果区县级信用不够,那么地级市信用来加持。如果地市级信用不够,那么省市级信用来加持。如果省市级信用不够,那么还有ZY企业来托管等等。

内债不算债,在于三点:

其一,内债不存在信用风险。

理论上,垂直管理,内债可以获得无限信用加持。

其二,内债可以不存在流动性风险。

比如日本,长期利率降为0%,再辅以天量宽松,无限信用的发行人既不存在利息成本,也不缺乏融资渠道。

其三,内债也可以不存在本金偿付风险。

在长期利率降为0%的时候,已经不存在流动性风险了,金融机构又缺乏强信用资产,此时,展期也就顺水流成。

至于本金兑付,同样拿日本举例,日本大藏省(财政部)是70%以上成份股的股东。

债转股即可。如果这种财政为主的债转股有些欠妥,还可以市场化法制化国际化债转股。

这种做法,江浙鲁豫等地的城投发行人已经在实施,即收购上市公司,再分步骤把资产置入上市公司来盘活存量资产。

既然说的这么轻巧,以上三项举措为什么没有实施?

因为上述举措相当于收取了通胀税,而通胀会加大贫富差距,不利于社会公平正义,不利于实体经济发展。

综上,信用债最大的问题不是兑付问题,而是次生危害,即通胀问题。

如果美国大放水,我们也跟着大放水,国内信用债的风险很容易就被解决了。这也是不断有外资机构联系我,希望能参与境内高收益债市场的原因。

老外明白得狠:

中国之所以维持货币政策独立自主,恰恰在于,管理层没有选择最容易走的那条路,而是选择了最不好走的那条路。

那条路最不好走的路,却最有利于:

实体经济和穷人。

前人栽树,后人乘凉。

前人刨根,后人吃翔。

美帝在自掘坟墓,我们在播种希望。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“政信三公子”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 哪些城投要凉凉?爆名单了!