克而瑞地产研究

克而瑞地产研究

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

01 合约销售 1月开局惨淡百强房企业绩同比降低近4成

2022年1月,中国房地产市场整体延续了去年下半年以来的降温趋势,开局惨淡。TOP100房企单月实现销售操盘金额5256亿元,同比降低39.6%,较2021年的月均水平也降低43%。一方面,春节假期临近,不少房企放缓供货节奏,供应低迷一定程度上导致成交大幅下滑。更为主要的是,去年下半年以来市场下行压力加剧,购房者观望情绪愈加浓重。

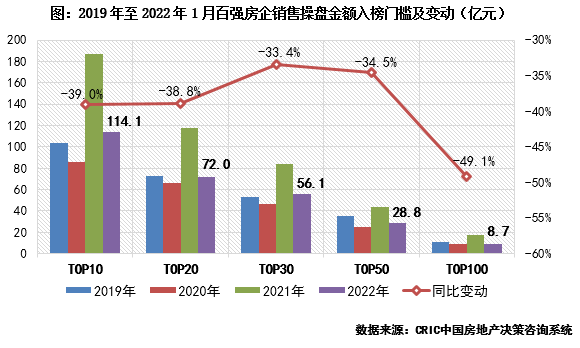

2022年1月,百强房企各梯队销售门槛较去年同期显著降低。其中,TOP10和TOP20房企销售操盘金额门槛分别为114.1亿元和72亿元,同比降低39%和38.8%。TOP30和TOP50房企的销售操盘金额门槛也分别同比降低34%左右,门槛值仅略高于2020年同期。而TOP100房企的销售操盘金额门槛同比降幅最高达49.1%,8.7亿元的门槛值也处在近年来的最低水平。

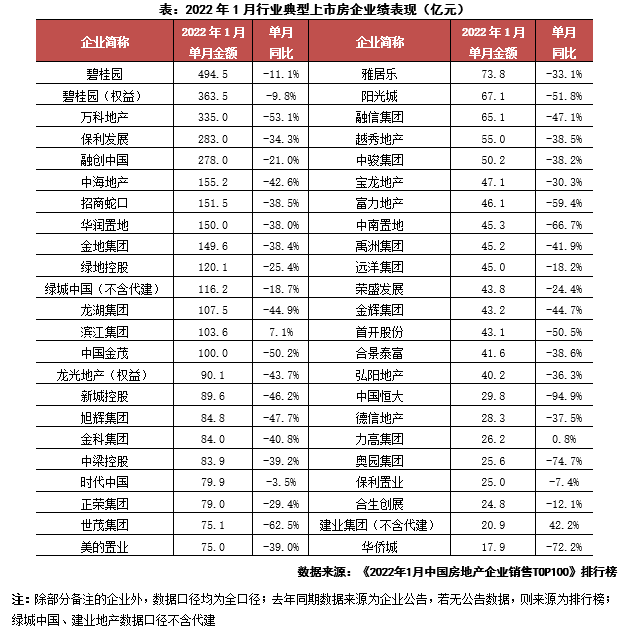

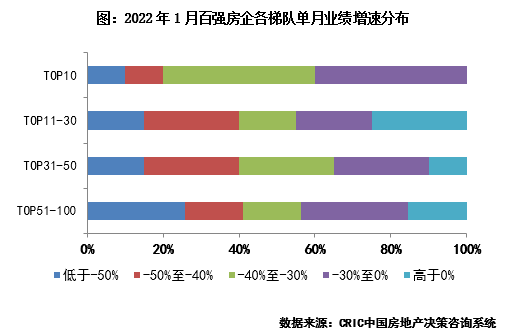

2022年1月,百强房企中多数规模房企销售表现不佳,单月业绩同比以及较去年月均水平变动都有明显下降。具体来看,1月近9成百强房企单月业绩同比降低,其中2成房企降幅在30%至40%之间,近4成房企降幅高于40%。龙头房企中,万科、恒大单月业绩降幅明显,分别达到53.1%和94.9%。1月,仅仁恒、华发、滨江、建业等少数企业实现了单月业绩同比增长。

02 企业拿地受供地节奏影响监测房企拿地基本停滞

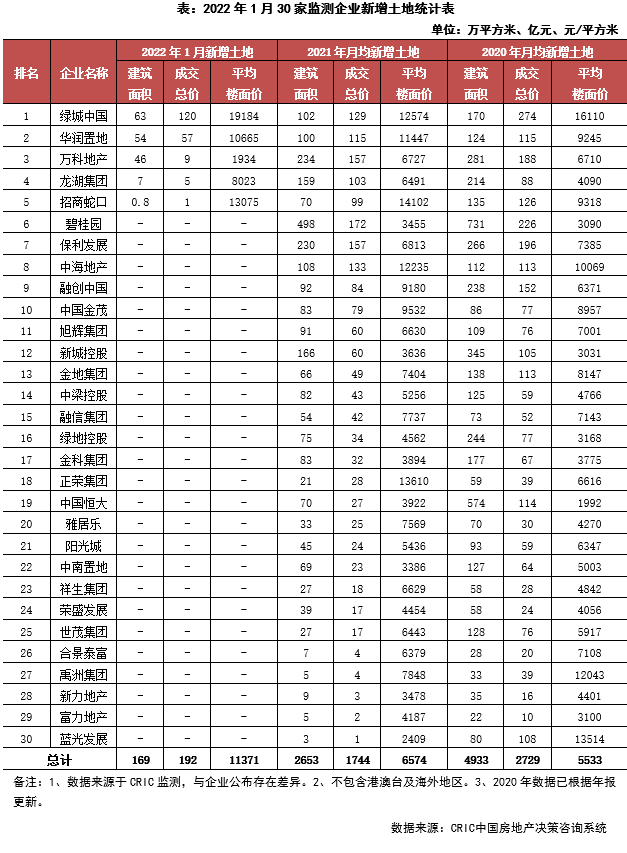

2022年开年首月,30家监测房企土地投资处于低位,新增土地成交建面、总价相比2021年及2020年年均都有大幅收窄,受投资结构等影响,平均楼板价11371元/平方米。本月30家典型房企新增土储总建面169万平方米,环比下降87%;新增土地成交价格192亿元,环比下降83%。平均楼板价11371元/平方米,与上月相比上升30%。主要由于投资量少且相对集中,拉高整体平均楼板价。

本月监测房企中只有5家重点监测房企投资拿地,以国企等稳健型头部房企为主。本月受新一轮集中供地尚未开启的影响,房企拿地并不积极。监测房企中只有绿城中国和华润置地两家拿地金额超过50亿元。从成交结构来看,受到1月仅有宁波完成2021年第三轮集中供地影响,本月30家典型房企二线城市占比较高,拿地金额占比57%。区域分布方面,长三角区域拿地金额占比达79%,主要为华润置地在宁波及桐乡拿地。

2022年,集中供地的22个核心城市仍应是房企关注的重点。从2021年第三轮土拍的情况来看,在经历了第二轮的“冰点”之后,土拍政策上各城市均作出了让步,尽管仍多是以底价成交,但市场人气略有恢复。考虑到目前地价并未有实质性的下滑,因此,在三稳的预期下,未来各城地价仍有下调空间,一旦2022年首轮集中供地热度低迷,或会出现在第二轮集中供地中下调地价的情况,叠加市场回暖与资金宽松的预期,今年第二轮集中供地或是房企补货的窗口期。

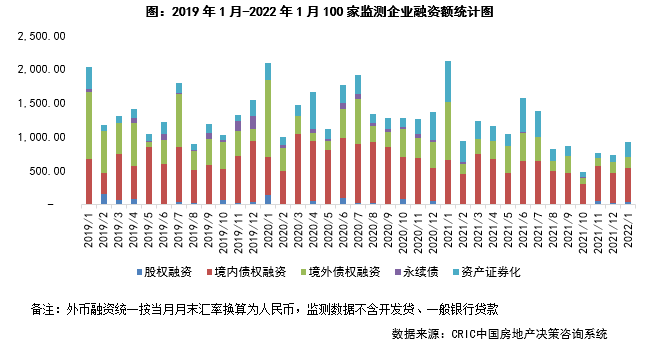

03 企业融资较上月回升1月房企新增融资额环比上升26%

融资总量:2022年1月100家典型房企的融资总量为929.46亿元,环比上升26%,同比下降56%。自2019年以来,每年年初房企融资量都相对较大,均超过2000亿元,而本月融资量不足千亿元,一方面在当前房企危机仍未全面解除的情况下,金融机构当前白名单企业相对较少,放款较为谨慎;另一方面,部分企业为缓解年初的偿债压力已提前偿还部分债券,同时减少新增融资计划,导致融资量同比下滑较大。从融资结构来看,境内债权融资499.08亿元,环比上升9.8%,同比下降24.6%;境外债权融资169.66亿元,环比上升10.0%,同比下降80.1%;本月资产证券化有所回升,融资223.01亿元,环比上升97.9%,同比下降63.0%。

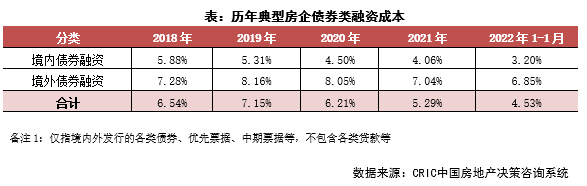

融资成本:2022年1月100家典型房企新增债券类1融资成本4.53%,较2021年全年下降下降0.76pct,其中境外债券融资成本达6.85%,下降0.19pct,境内债券融资成本3.20%,下降0.87 pct。环比2021年12月来看,总融资成本环比上升0.01pct,境外融资成本环比下降0.16pct,境内融资成本环比下降0.53pct。境内发债的企业中,可以进行发债的企业成本相对较低,融资利率在2.50%-4.00%间,白名单企业继续发挥融资优势,继续发行利率较低的债券;境外发债成本方面,旭辉、远洋等发行了绿色担保票据,其成本不超过5%,也相对较低,还有部分企业完成了境外债的交换要约和额外发行,成本相对较高。

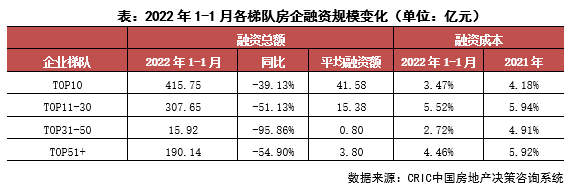

企业表现:本月融资总量最高的企业为万科地产,融资总量约124.16亿元,主要是发行了30亿元的中期票据,此外进行了资产证券化产品的发行。从企业梯队来看,2022年1月TOP10房企融资平均额41.58亿元最大,融资总额同比下降39.13%,下降幅度最小;TOP31-50房企融资额仅有15.92亿元,该梯队进行融资的企业相对较少。成本来看,TOP31-50梯队的房企融资成本最低,为2.72%,其较2021年全年下降2.19pct,降幅最大;而TOP11-30的融资成本最高,为5.52%。

04 营销策略活动规模及数量下滑房企营销积极性不足

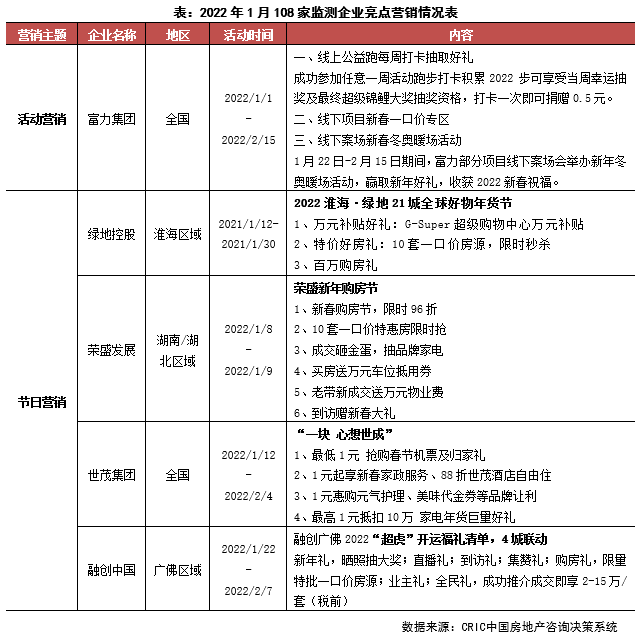

新年伊始,房企营销积极性并不高,主要依托元旦和春节展开节日营销活动。从市场来看,1月市场堪称冷淡,29个重点监测城市商品住宅供应面积同、环比分别下降43%和58%,成交面积环比下降37%,同比跌幅扩至46%。从营销来看,本月房企营销积极性不高,少有房企推出集团性活动,区域联动营销也比较少,仅有世茂、绿地、融创、荣盛等房企推出了一些节日活动,自碧桂园21年底推出步数打卡,富力本月借助东奥契机亦推出“线上公益跑”打卡活动。

1月房企营销的主要方式仍然是依托节日主题展开活动,市场低迷之下,消费者信心不强,房企也鲜有大规模促销活动。本月的折扣力度有所减小,普遍维持在95折之上,少数特价房和清尾房折扣有所下探。从营销方式来看,面对当下的行情,房企也难以通过营销扭转趋势,因此活动形式上仍以借助节日热度推出常规的活动为主,包含到访礼,折扣营销、特价房等。富力营销端较为积极,2021年底碧桂园曾推出步数打卡的互动型互动,本月富力参照这一形式推出了“线上公益跑每周打卡抽取每周好礼”,同样意在增强互动性调动消费者积极性。

目前来讲,消费者信心普遍不足,市场下行压力仍大,叠加西安、天津等多地疫情的反复,对企业的营销造成了一定的困难。从CRIC调研情况来看,这个春节不少房企都选择了“躺平”,营销活动比较少,售楼处仅留1-2人值班,甚至部分续销盘直接闭门放假,部分城市渠道成交的作用也在下降。面对即将到来的春季行情,房企仍需要更积极的营销动作来打开市场。

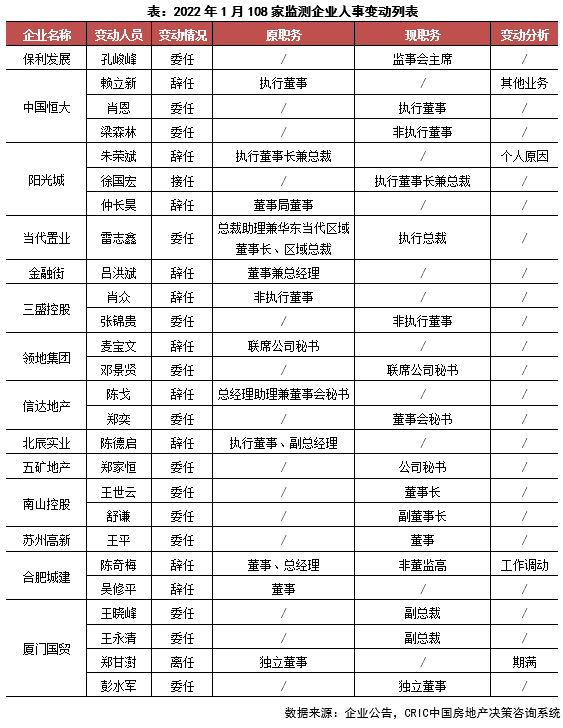

05 人事变动朱荣斌辞任阳光城执董孔峻峰任保利发展监事会主席

1月,房企高层人事动态信息数量较前一月有所减少,从108家监测企业的人事变动情况来看,房企对组织架构的调整、管理层重组都有所减缓。

1月5日,阳光城集团股份有限公司公告,董事局、监事会于2022年1月5日收到上海嘉闻投资管理有限公司提名的执行董事长兼总裁朱荣斌先生的书面辞职报告。朱荣斌先生因个人原因向公司董事局申请辞去公司第十届董事局执行董事长兼总裁职务,同时不再担任董事局战略委员会委员职务,辞职后不在公司担任其他任何职务。另悉,徐国宏已接任总裁一职;徐国宏系浙江大学本硕,毕业后入职万科,有17年丰富的房地产管理经验,入职阳光城5年来,主持阳光城福建大区大本营工作。

1月14日,保利发展控股集团股份有限公司发布公告称,选举孔峻峰为公司第六届监事会主席。资料显示,孔峻峰为工商管理硕士,高级经济师、高级会计师。1996年参加工作,历任保利建设开发总公司总经济师、总会计师,保利山东置业集团有限公司总经理、董事长,保利置业集团黑龙江有限公司董事长。

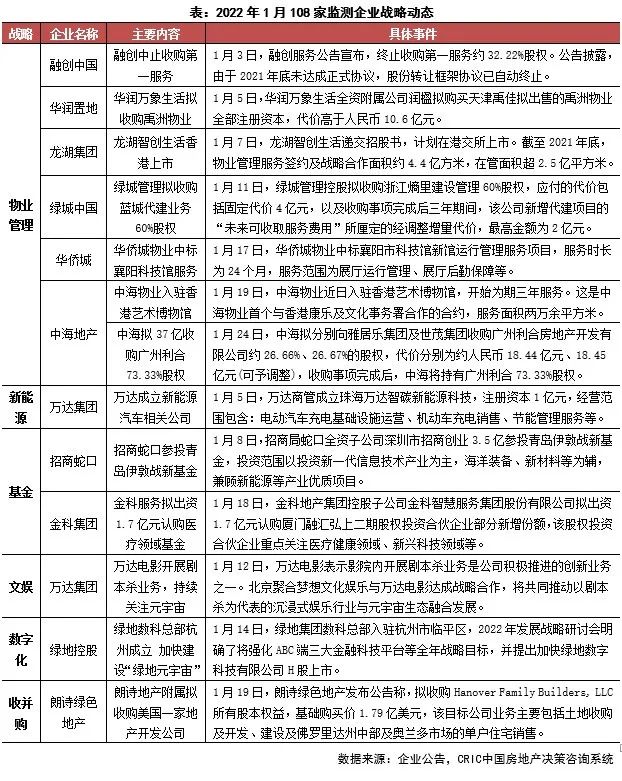

06 战略动态多元化业务集中物管基金新能源热度不减

本月房企多元化业务活跃,热度多集中于物业管理、基金等方面。物管行业持续整合,收并购在继续,保持较高热度。万达拓展文娱业务,万达商管助力新能源汽车发展。基金关注度不减,招商蛇口、金科参与热情高涨。绿地数科入驻杭州,加快推动H股上市进程,龙湖智创生活递交招股书。朗诗拓展国外业务版图,收购美国地产开发公司。

龙湖分拆龙湖智创上市,推动业务转型,促进业绩增长。1月7日,龙湖集团发布公告,建议分拆龙湖智创生活有限公司,并于香港联合交易所有限公司主板独立上市,分拆及上市完成后龙湖集团拟于分拆公司拥有不少于50%的权益,而分拆公司仍为龙湖集团的附属公司。截至2021年12月28日,龙湖智创生活物业管理服务签约及战略合作面积约4.4亿平方米,在管面积超2.5亿平方米。龙湖智创分拆上市将更有利于其拓展商业运营和物业管理服务规模,也会进一步提高财务自由度和经营管理能力,共同助力销售业绩增长和业务转型进程。

绿地数科总部入驻杭州,加快“绿地元宇宙”建设。1月14日,绿地集团数科总部成立,入驻杭州市临平区,这是绿地数科完成IPO前首轮引战后的又一大动作。在年初展战略研讨会上,绿地数科明确表示将强化ABC三大平台的开发运营,并借助绿地控股的产业资源优势,建设虚实共生世界新增长极,加快打造“绿地元宇宙”的建设。去年年底绿地数科已完成首轮战投引入,本次总部落户杭州可依托临平优质互联网头部企业的科技沉淀和人才集聚效应,加快绿地数科赴港上市进程,并早日发展为头部地产元宇宙企业。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!