观点

观点

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

回想起两年前的“黑天鹅”事件,新城也心有余悸。

当“黑马”碰上“黑天鹅”,银行抽贷、债券违约、股票腰斩,以及巨大的社会舆论压力,新城几乎把一家房企可以经历的极限挑战都尝遍了。

这种真正意义上的极限压力测试,让曾经蒙眼狂奔的新城,不得不思考“活下去”的问题。

在新城系内锻炼了多年的“二代”王晓松匆匆上任,同时引入业内颇具人脉的经理人曲德君保驾护航,危机中完成了一次权力迭代。

“一朝被蛇咬,十年怕井绳”,王晓松改变了过去的快速扩张,将新城发展速度重新降到了一个可控节奏中。

于是,新城提前完成了节奏变速,在规模、财务、利润中间找到了一个新的平衡。

度过危机后,新城在面临2021年行业整体性危机时显得更从容,机构和银行也在一定程度上给予了更多信心。

面对2021年席卷而来的资金压力,依赖住宅反哺商业的新城对资金流动更为敏感,下半年拿地数量逐渐减少,直到10月份完全停止了拿地。

面对行业下行带来的“住宅+商业”双轮驱动发展模式新难题,在住宅潜力被消耗殆尽之前,新城将目光转向了“温室”中的吾悦广场,如何将其更好地变现,实现资金滚动?

新城给出的首选答案是REITs。

虽然首批公募的底层资产仅仅涵盖了基础设施,但对期待多年的商业地产商来说,总算是多年传闻后的“靴子”落地,这也标志着中国公募REITs市场建设迈出了关键性一步。

1个月后,新城决定乘着这波REITs浪潮出海。

7月31日,新城宣布正筹划将通过境外控股子公司间接持有的、主要位于长三角区域和部分二线省会城市的9个商业物业作为底层资产,在新加坡设立信托基金REIT。

两年前,王晓松在刚刚接任董事长不久时曾谈到:“商业通俗地说,就是买猪、养猪和卖猪,公司做商业做了十几年了,现在懂买猪,但在养猪方面我们还并没有在行业里面达到一个最高的水平,所以暂时也还不会卖猪。”

如今,新城找到了一种卖猪肉,却不用杀猪的办法。此次REITs通道若能打通,能为吾悦广场找到一个合理的变现、退出方式,澄清市场对其估值的负面看法,对新城将是一次商业模式的重构。

住宅+商业双轮驱动下,新城一直利用前者反哺后者的发展逻辑或许能迎来一次改变。

REITs对一家商业地产开发商的影响有多大,我们可以从新加坡凯德身上找到例子。

2002年是凯德的一道分水岭。在这之前,凯德像国内地产开发商一样,以重资产开发、运营为主,业务也是住宅为主、商业为辅,导致债务负担过重,业绩也不理想。

彼时,新加坡政府为REITs接连开了多道绿灯以后,凯德在2002年成功发行第一单REIT凯德商用新加坡信托,自此开始向轻资产基金管理人的定位转型。

凯德通过REITs对物业进行管理和收并购,同时在物业成熟期前与私募基金进行合作,构筑了全链条的商业地产发展模式。

随后,凯德发行了一共5只REITs,其中就包括凯德商用中国信托,这是新加坡市场中第一个围绕中国内地资产发出的REIT。

无论是前期装入还是后期收并购的资产目标,都是成熟期的商业地产,包括购物中心、写字楼等。

例如宝龙,在香港申请分拆的8个商业购物中心中,其中7家开业时间超过6年,仅有一家在2019年开业。

目前,新城尚未公布具体的分拆计划及涉及资产,但应会装入成熟期的资产比重较大。由于新城从2012年才开始正式起步发展商业,吾悦广场平均开业年限约为2-3年,大量处于成长阶段,仅有12家吾悦广场是在2016年前开业。

新城在公告中对这次分拆REITs上市也给予了很大期望:“对公司商业地产开发全流程打通的一次探索尝试,有利于公司拓展融资平台并扩大投资者基础,优化公司资产负债结构;有利于提高公司商业地产开发运营能力,实现公司长期可持续发展。”

过去,新城并非没有对凯德这套基金+资产证券化的商业地产模式动过心。

2016年6月末,新城以10.5亿元的价格将子公司上海迪裕商业经营管理有限公司(上海青浦广场)权益转让给上海东方证券资产管理有限公司发起设立的东证资管-青浦吾悦广场资产支持专项计划。

以上海青浦广场所产生的经营收入作为资产专项计划收益来源,以达到为资产专项计划投资者提供投资机会的目的,并由新城继续管理。

新城5年前公告中阐述的利好,与前述REITs极其相似。然后,随着监管对房地产相关融资的收紧,以及新城吾悦广场三四线区位限制,这种类RETIs慢慢在吾悦广场中消失。

随后的7月末,新城宣布拟出资5000万元与平安银行共同投资设立平安新城控股投资基金,总规模人民币100亿元。

虽然曾尝试过类似的组合,但新加坡市场和境内市场存在着显著区别,这个曾经可望而不可即的目标,似乎近在咫尺。

对新城来说,还有一层意义在于,吾悦广场布局往往都位于三四线城市,而非传统意义上经济和消费能力较强的一二线城市,导致市场对其购物中心估值存在着一定偏差。若新加坡市场愿意为吾悦广场买单,会给新城带来很好的正向反馈。

同时,新城也在尝试改变吾悦广场的形象,在重庆、苏州等二线省会城市的A+吾悦广场筹备和开业时,新城高层都十分重视,亲自前往督查,希望这些项目的成功能够帮助吾悦广场实现一场“蜕变”。

透过REITs上市的资本化行为背后,作为底层资产的吾悦广场发展速度则有所放缓。

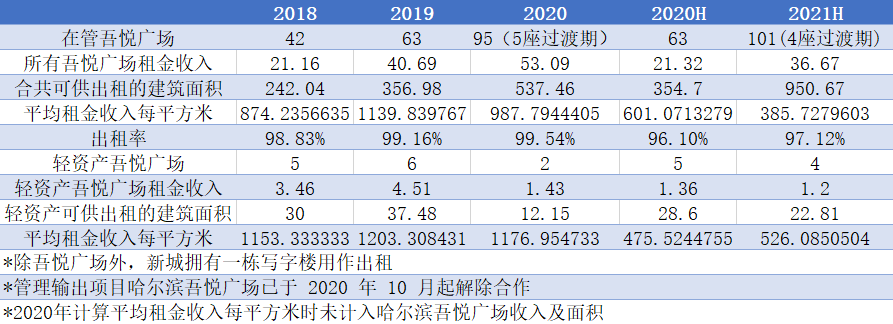

上半年新城新开业吾悦广场5座,全年开业30座达成不了。目前,新城持有的已开业吾悦广场为115个,管理输出的已开业吾悦广场10个。

2021年度,新城控股商业运营总收入为86.39亿元(含税租金收入),完成了年初定下的85亿元目标(另外5个已签约吾悦广场尚处于交接过渡期,收入暂不纳入统计范围)。

吾悦广场2018-2021H经营情况

其中,湖北孝感吾悦广场是新城年内首个开业的商业轻资产项目,标志其实现了商业轻资产运营的完整闭环。

具体的商业发展上,新城商业运营从平台运营思维逐渐转变至深度运营思维,由简单的雇租模式转向为“自营+联营+租赁”结合的合作方式,购物中心收益将与品牌商家业绩直接挂钩。

在2009年4月16日,55岁的通用发展房地产(General Growth Properties, Inc.)向法庭提出破产保护申请,正式进入法庭监督下的重组程序。

作为全美第二大购物中心运营商,通用发展旗下涵盖了158家购物中心,公司在申请破产保护前资产负债比例高达92%。

通用发展的主要模式是通过市场借贷并购同行进行快速扩张,利用短期借款来撬动长期持有物业。随后,由于市场下行,遭遇经济危机,通用发展的债务负担过重,信用评级,融资成本提高,缺乏流动资金,最终倒下。

对新城来说,过往发展模式与通用发展似乎截然不同,前者通过商业综合体的方式获取低成本土地,随后迅速将住宅卖出回流现金并用于覆盖建造购物中心的花费,在一两年时间后,吾悦广场便能为公司提供稳定的现金流。

据新城相关人士透露,按平均每个吾悦广场6.5亿总投入计算,预计每个吾悦广场前十年平均租费收入可以达到1.32亿元,投资回收期可控制在6年以内。

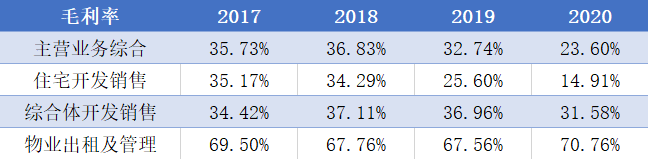

然而,在新城报表中能发现,若是单纯的卖房子越来越不赚钱,无论是宅地还是综合体地块,毛利率均面临考验。而在2021年上半年,房地产开发销售毛利率(住宅+综合体)仅为17.11%。

新城2017-2020毛利率变化

新城2021H毛利率

例如,新城2020年四川和重庆区域毛利率为个位数,分别为7.94%以及2.64%,属于业务基本不赚钱的“打工人”范围,四川则是新城收入贡献第五多的省份。

房企报表数字最大的特点在于销售结转收入的滞后性,换而言之,王晓松今日采摘下的果实,是王振华在2018年前栽下的树。

回看那段时间,是新城盘子铺得最大、增速最快的时候,2018年成功以黑马姿态进入行业前10。

但事物总有两面性。

“开发端的毛利在下降。”王晓松曾在业绩会上表示:“最大的一个原因是我们在16、17、18年这三年规模扩张过程中,战略性进入一些城市,相对来说更加激进。”

进入新城市后,新城管理着更广泛的区域,但整个团队的能力没有随之增强,再加上进驻过程较为激进,所以产生了这样的结果(低毛利)。

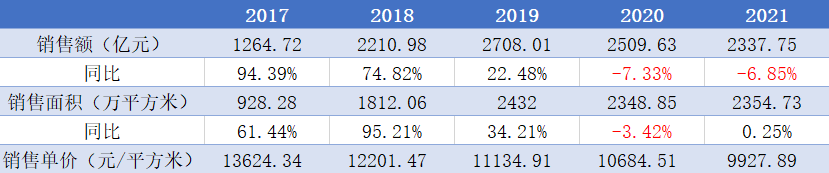

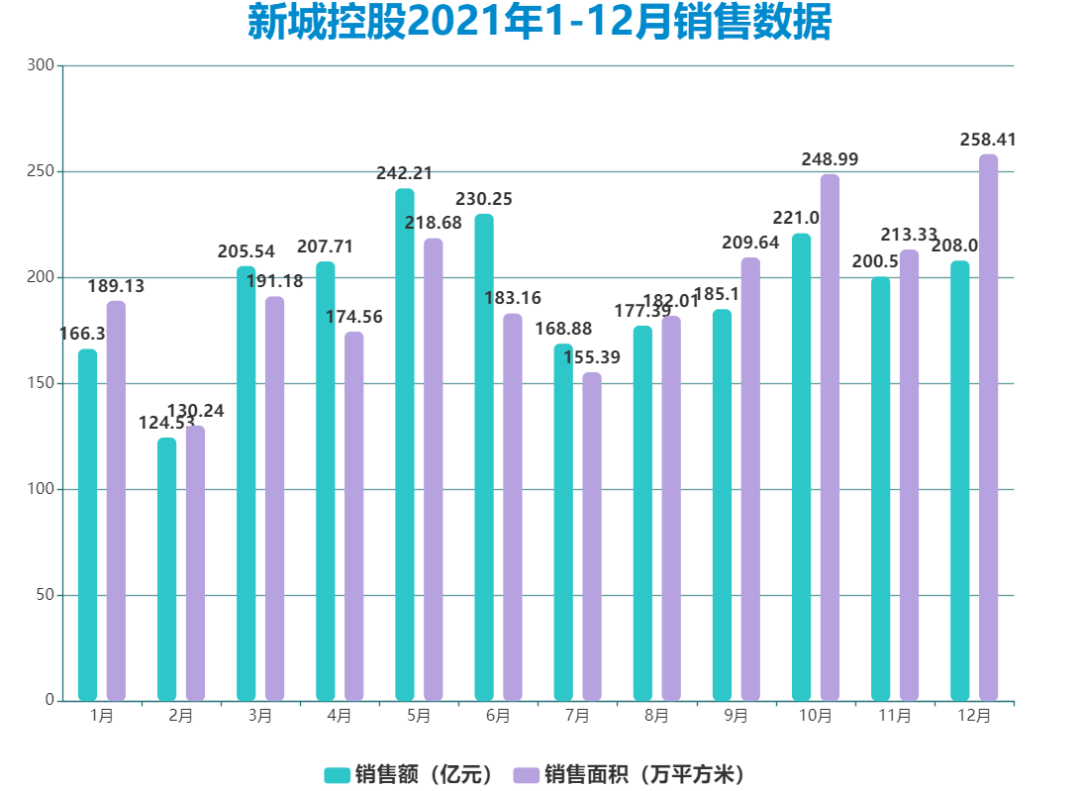

在2021年,新城销售与均价表现也不甚理想。1-12月累计合同销售金额约2337.75亿元,比上年同期下降6.85%,累计销售面积约2354.73万平方米,比上年同期增长0.25%。

总体而言,新城没有完成全年销售目标2600亿,同时行业排名也进一步掉落到第16名,成为2000亿梯队中的守门员。

新城2017-2021销售

至于销售单价的降低,将给未来两年结转项目带来利润压力--新城销售均价近年来首次降低到万元以下,为9927.89元/平方米。

事实上,新城销售单价不断下降的原因,也在于通过综合体方式拿地进入了一些消费尚不成熟的低线城市,商业运营和销售去化均面临一定考验。

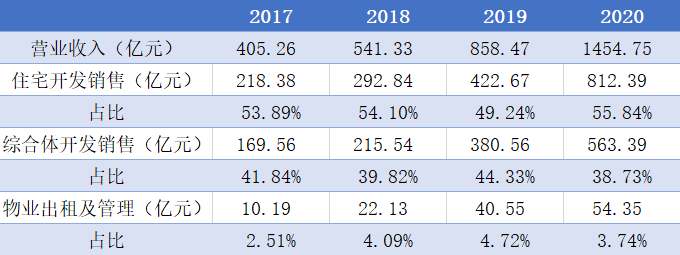

新城2017-2020收入

2021年上半年,新城新增土地储备61幅,总建筑面积达1831.61万平方米,平均楼面地价为3419.75元/平方米。下半年,新城10月份以来便停止了拿地,总体数据会相较往年有较大减少。

近几年项目获取的平均地价不断提升,这也印证了毛利率不断下降的状况。

通过综合体地块中住宅销售利润反哺商业地产,新城在利润下降时加之市场对预售资金的监管,固有的资金流转中已经出现了一定缺口。

寻找商业地产未来时,REITs或将是新城一次“不容有失”的远行。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 冬天法则 | REITs化新城