海普睿诚律师事务所

海普睿诚律师事务所

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:杜娟刘译瞳

来源:海普睿诚律师事务所(ID:hprclaw)

2016年10月,随着国务院发布了《关于积极稳妥降低企业杠杆率的意见》,市场化债转股正式拉开了序幕;根据该《意见》第16条规定,银行不得直接将债权转为股权,但可通过向实施机构转让债权、由实施机构将债权转为对象企业股权的方式实现债权转为股权,同时支持银行充分利用现有符合条件的所属机构,或允许申请设立符合规定的新机构开展市场化债转股。

在此背景下,本文通过典型案例分析,探讨在供给侧结构性改革这一新的市场环境下,商业银行如何进行市场化债转股结构设计、组织安排及退出,推动企业股权结构改善,形成现代化企业制度。

案例背景

A公司是一家由国有资产监督管理委员会出资设立的国有独资企业,具有深厚的历史渊源,注册资本金为30亿元,业务范围涵盖了绝大部分基本建设领域,有部分优质矿产资源,下设多家子公司,其中一家子公司为上市公司。近年来,由于受到宏观经济波动,大宗商品进入下行周期影响,全行业都将面临着经营发展的严峻考验,A公司连续三年亏损,净利润为负值,债务风险剧增。

Y银行是当地银行,拥有基金、信托、养老金、租赁、期货等众多子公司,随着我国资本市场深入发展与金融市场的逐步放开,成立了资产管理业务中心、金融同业中心、托管与养老金中心、与投资银行业务部、金融市场部共同搭建金融平台、疏通资金通道。

随着2016年市场化债转股政策的落地,A公司符合市场化债转股的基本条件:(1)周期行业以及战略性新兴产业;(2)债务负担重,但债权债务关系明晰;(3)在行业内具有较强竞争力,未来盈利有望好转的企业;(4)规模大、区域内和行业内有影响力的企业;(5)企业近两年盈利情况较差,经营性现金持续流出。

A公司作为建设行业的龙头老大,涉及国家去产能、降杠杆重点领域,符合政策指引的条件,A公司与Y银行达成了债转股合作意向,双方即签署了合作框架协议。

模式设计

Y银行针对A公司债转股交易主要以基金模式为中心可设立三种不同模式,具体如下:

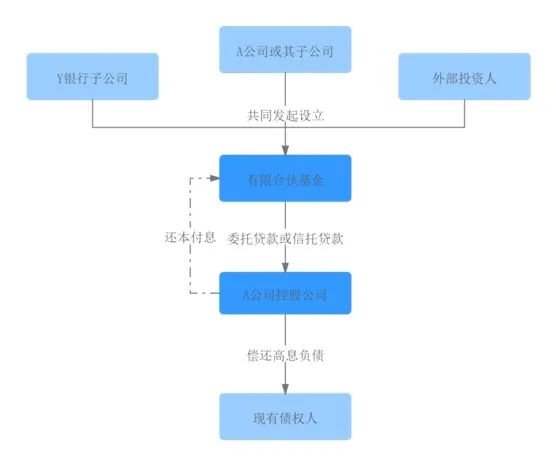

模式一:以降本增效基金置换到期债务

由Y银行下属投资管理公司、A公司下属子公司联合外部投资人发起设立有限合伙基金,作为降本增效基金平台,由A公司和Y银行分别指定子公司作为基金的管理人。

降本增效基金通过委托贷款或信托贷款的方式向A公司支付资金,由A公司承担还本付息的义务。

A公司给Y银行提供相应资产抵押作为增信保障。

A公司取得资金后,用于置换原有较高成本、抵质押条件苛刻、期限结构不匹配的债务。

A公司恢复正常经营管理后,以主营业务收入作为还款来源,向有限合伙基金支付本金及利息。

具体结构如图1-1所示:

图1-1 设立降本增效基金债转股方案结构图

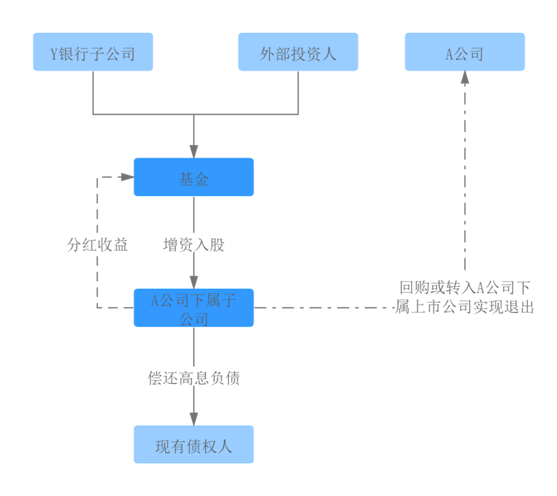

模式二:以基金募资入股子公司

Y银行下属投资管理公司发起设立股权投资基金,完成基金备案并对外募集资金;

股权投资基金向A公司下属子公司进行增资入股,享有A公司下属子公司优先级股权,A子公司按年度向股权投资基金优先分配股权分红,作为投资收益;

A公司下属子公司取得增资款项后,归还高息负债,由A公司向下属子公司提供相应担保增信措施,保障最终资金安全;

股权投资基金到期后,可通过A公司进行回购或将持有A公司下属子公司的股权换股至A公司下属上市公司股权的方式,实现最终的资金退出。

具体结构如图1-2所示:

图1-2 设立基金入股子公司债转股方案结构图

模式三:以基金实现资产收购

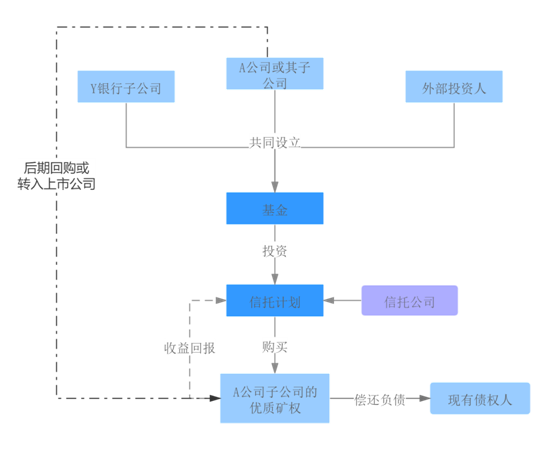

由Y银行下属子公司与A公司下属子公司联合外部投资人发起设立优质资产收益权基金;

通过信托计划,由资产收益类基金定向收购A公司旗下的优质矿产资源;

在存续期间内,以矿产资源产生的收益作为基金投资的回报;

基金所募集资金支付A公司子公司的矿产资源的对价,由A公司子公司对外支付高息负债;

基金到期后,可由A公司对资产进行回购或将该优质资产通过A公司下属上市公司定向增发出资,转入上市公司资产,实现最终基金退出。

具体结构如图1-3所示:

图1-3设立基金投资优质资产收益权债转股方案结构图

模式优劣势对比

以上三种模式各有优劣势,具体而言:

模式一,并不是真正意义上的债转股,是将高息短期债务置换成了长期低息债务,银行每年从企业那里获得固定的收益,退出方式为担保和抵押兜底,资金安全性较高;但在该模式下,因投资者投资回报与被投资者经营业绩不挂钩,存在无法实现约定收益率和无法合并报表的风险。

模式二,是典型的股权投资,Y银行作为主导方在保证自有资金及社会资本资金安全的情况下,追寻股权投资收益,以更好的回馈社会资本方,从投资收益的角度较为可观,但股权投资的核心风险依托于投资对象的经营状况及后期回购主体的履约能力,存在相应的投资风险。

模式三,以着眼优质矿产资产收购为着眼点,以资产收益作为投资回报,具备较高的抗风险能力;但矿产资源产品的市场价格波动根源于市场供需关系的变化,投资回报率将受到国内外环境及行业水平的影响,投资收益的回报性存在一定风险系数。

结语

市场化债转股对经营困难,高负债企业可暂时解决资金链难题,但无法直接增强企业竞争力,还需要企业制定完善的重整计划和未来企业发展方针。预计随着市场化债转股相关政策的深入推进,将会有大规模的涌现以大型国有银行为主,优选杠杆率高、有潜力的国企作为债转股的目标企业,银行通过旗下现有子公司设立基金并作为基金管理人,社会化募集资金形式进行市场化债转股。债转股将以丰富多样多彩的实施方式进行,帮助企业降低杠杆率,减重前行,提前有效化解银行不良资产风险。此外,对于债转股的应用还可以在此基础上拓展,可以延展为商业银行进行投资、企业之间进行投资的一种方式,助力我国经济结构性改革。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“海普睿诚律师事务所”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!