江湖人称Ray神

江湖人称Ray神

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:章睿荣

来源:江湖人称Ray神(ID:Ray_PropertyTech)

从430通知出台后,各界热议颇多,翘首期盼者众,券商的朋友们纷纷忙活着和持有优质资产的爸爸们筹谋,业内随处可看到“公募REITs启航”、“第一支公募REITs花落谁家”、“迎接REITs时代,打通融资渠道”之类的宣传标语。当然,政策上的松口对于刚经受了疫情冲击的不动产行业多了个盼头,似乎看到了资产减负变现的机会怎能不鼓舞人心。但不得不说的是,对大部分资产持有者来说,走向REITs的路其实还很长,如果没有正确的认识,这一道路有可能还会越走越远。

REITs来了,退出就真容易了吗

从国际上的商业不动产市场来看,REITs为资产的退出提供了更加便利的通道。资产所有者可以把资产以基金的形式切分成小的单位进行交易,减少了退出时对大宗交易的依赖;而投资者进入不动产投资的门槛则可以大大降低,不再需要大量的资金支持。因此,REITs一直被认为是“让不动产动起来”的发动机。

然而,事实上想通过REITs让不动产动起来却也不是那么容易的事情。且不论国内现在推出的基础设施公募REITs当下与商业地产还没有太大关系,就算是现在商业地产可以进公募REITs,真能在REITs平台上流通的资产恐怕也是凤毛麟角。我们的客户,国内最早的REITs越秀的团队这几年看了多少外面的项目,但真正能被收进去的这么多年下来也就上海一个项目,为什么会这样呢?因为REITs的股息率(DYR:Distribution Yield %)有要求,无论是越秀还是大家所熟知的凯德,股息率近些年基本都在6%以上。而很多项目自己的经营收益率(NOI Yield)都达不到这个数字,这样的资产如果装进REITs的话要么降低了基金的回报,要么就是拉低了市净率(P/B)。

也许有些人还抱着幻想说也许国内REITs不会有这么高的要求,或者想着全球的金融产品回报率都在下滑。但我想说抱歉,即便最终投资者只要求3%的回报,国内公募REITs的四层架构中间多出来的通道成本也足以把资产的回报要求提高到一个让很多项目望而却步的水平。前些日子和券商的朋友聊天时就听很多人在说跟了很多基础设施的项目,最后还是被回报率低挡在了门外。

图1: 投资国内不动产的REITs的股息率

当然,除了回报率的问题,项目本身的产权情况、土地性质、抵押情况等等,也会干掉了一大批观望REITs的资产。总之,REITs退出就像创业公司上市一样,给了大家盼头,但要能成功绝对不是一件容易的事情。

想着融资去做REITs?醒醒吧

曾经有朋友问我说:公司现在银行融资不能满足需要,想看看能否通过REITs来融资。我的回复是,要为了融资那还是别做REITs了。REITs是一种退出手段,想着融资去做REITs本身就是一个错误。

首先,从用钱成本来说,REITs并不见得低。越秀的林总有一次沟通时曾说:如果为了融资,越秀就不做REITs了——因为越秀作为广州的重点国企随时都可以拿到3%左右的资本,而发REITs的利息要6%以上。当然,对很多致力于高周转开发商来说,可能融资成本的确很高,相比之下REITs的利息不算什么。但REITs一般会对募集的资金有一定的用途限制,想着把募集到的钱用去开发住宅或做其他投资的可能性并不大。

此外,一旦做了REITs,这一项目未来的资产增值也不再属于原业主方了,而是属于REITs的投资者。如果出于资金周转的要求,REITs一定不是合适的选择。

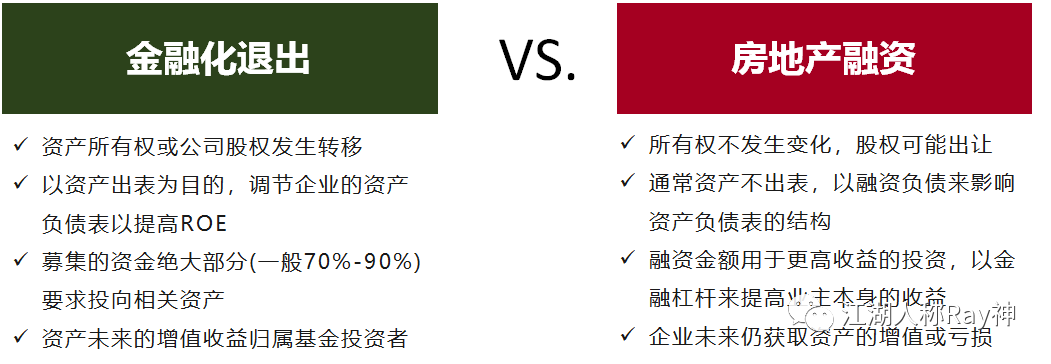

那么,既然有更好的融资手段,企业为什么还要去做REITs呢?其实,从根本上来说REITs并不是为了短期的资金,而是加速资产变现退出的需要。设想一下,随着企业不断地进行投资,资产会滚雪球一样的增大,财务报表上的资产总值和折旧摊销都会越来越大,净资产收益率(ROE)提升的难度也会越来越高。特别对于上市公司而言,这是非常不利的影响。因此,资产出表就成了摆在许多CFO面前的课题。

图2: 融资与退出的差别

因此,无论是公募REITs还是这几年国内备受关注的类REITs,很多时候是基于出表的目的去做的。为了融资去做的,后面违约的风险一定会很高。

别把REITs看作是商业地产的衍生物

做商业地产的朋友在谈REITs的时候,不少人会用“商业房地产资产证券化”来理解它。商业地产的确是用于REITs的重要资产,但REITs和商业地产之间并没有必然的关系。这次国内公募REITs试行选择了基础设施这一领域,恰恰让大家看明白了这一点。

事实上,在全球的REITs领域,非商业地产类的资产占比并非少数。无论是类似于最近被谈的最多的高速公路、桥梁等设施,还是数据中心、场馆、物流园区,甚至是超市、餐厅、学校、医院等等,只要能够产生经营现金流回报的资产都可以做成REITs。

当然,REITs是金融领域的产品。无论哪种形态的资产,要做REITs就必须遵循金融市场的规律——必须有符合投资者要求的收益水平,必须具备可流通的资产价值等等。

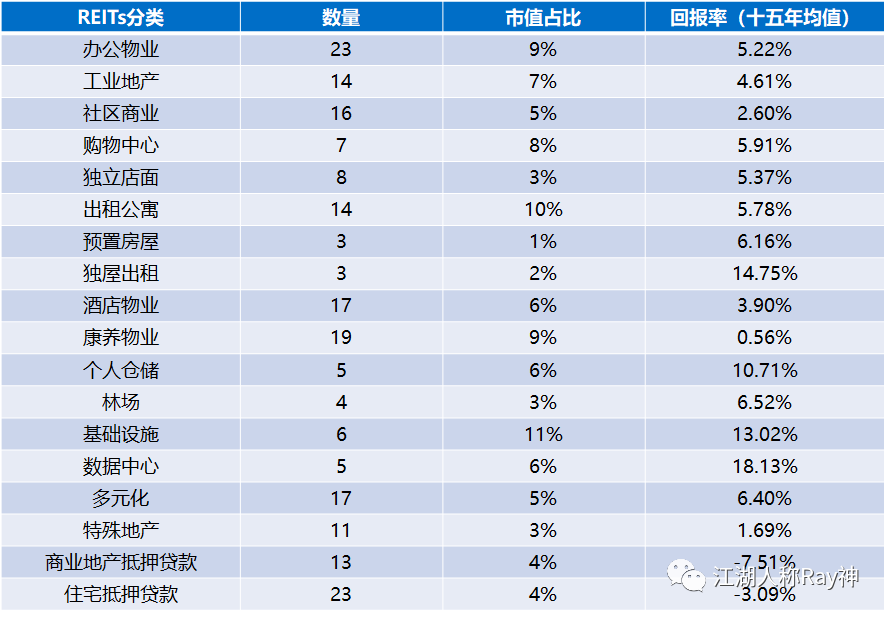

图3:北美不同类型REITs的回报率(1994-2018)

说到这,当下为什么券商会认为当下国内的基础设施公募REITs门槛高,本质上还是由于金融端的回报要求问题。国内高速公路、桥梁等基础设施的回报率,很多时候并不能达到预期;而数据中心、场馆等形态的资产,又往往受各种外界因素的影响。因此,最接近于商业地产的产业园、物流园等,成为大家关注的重点。但是,最后能否做成REITs,并不是因为商业地产的属性,而是来自于资产本身实实在在的回报。

走向金融化改变不了运营的本质

有人把商业地产看作“资本的游戏”,是因为商业地产背后强烈的投资属性。这某种程度上也没有错,但我个人并不主张这么去思考商业地产。资本与资产虽说一字之差,但在管理视角上还是有一定的差异的。

资本重在投资与退出,资产却重在运营和管理。打通了REITs通道,并不意味着企业就能靠资本的红利生存。资产走向金融化,仅仅让是企业的投资多了一条退出的通道,并为不动产业务的持续循环造血,这改变不了不动产业务运营的本质要求。

没有良好运营的项目,无法满足REITs的回报要求,即便装入了REITs也会面临着被淘汰的命运。而作为REITs的管理方,要保障基金具有良好的市净率和流动性,必然也会对各项资产的运营表现提出要求。

国内的公募REITs未来会如何披露还有待观察,但境外的REITs每年的年报,是必须披露出各项重要的运营数据的,如:各项物业的财务指标、出租率、净营业收入(NOI)、租金情况、费用情况、租约情况、重点租户情况等等。这些业绩表现的好坏,直接会对REITs的市场价格产生影响,进而影响到企业自身的资管收益及后续资产退出的回报水平。

因此,资产管理本质上还是依托于运营能力的提升。只有扎扎实实地做好了运营,金融化才能为企业带来更多的助力;否则,金融化只能是悬在企业头上的一柄利刃。

图4:金融化退出对运营管理要求

REITs的到来,对企业而言是机遇也是挑战。虽然,不是所有的企业最终都会走向REITs。但是,正确地认识REITs的意义和要求,对于资产管理者提高自身管理水平具有重要的指导意义。通过明确资管目标对运营提升的要求,才能更加合理地制定资管策略,从而在未来的发展路径上少走弯路。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“江湖人称Ray神”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 迎接公募REITs?走出认识的误区先