任博宏观伦道

任博宏观伦道

言说地产事,言说地产人。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

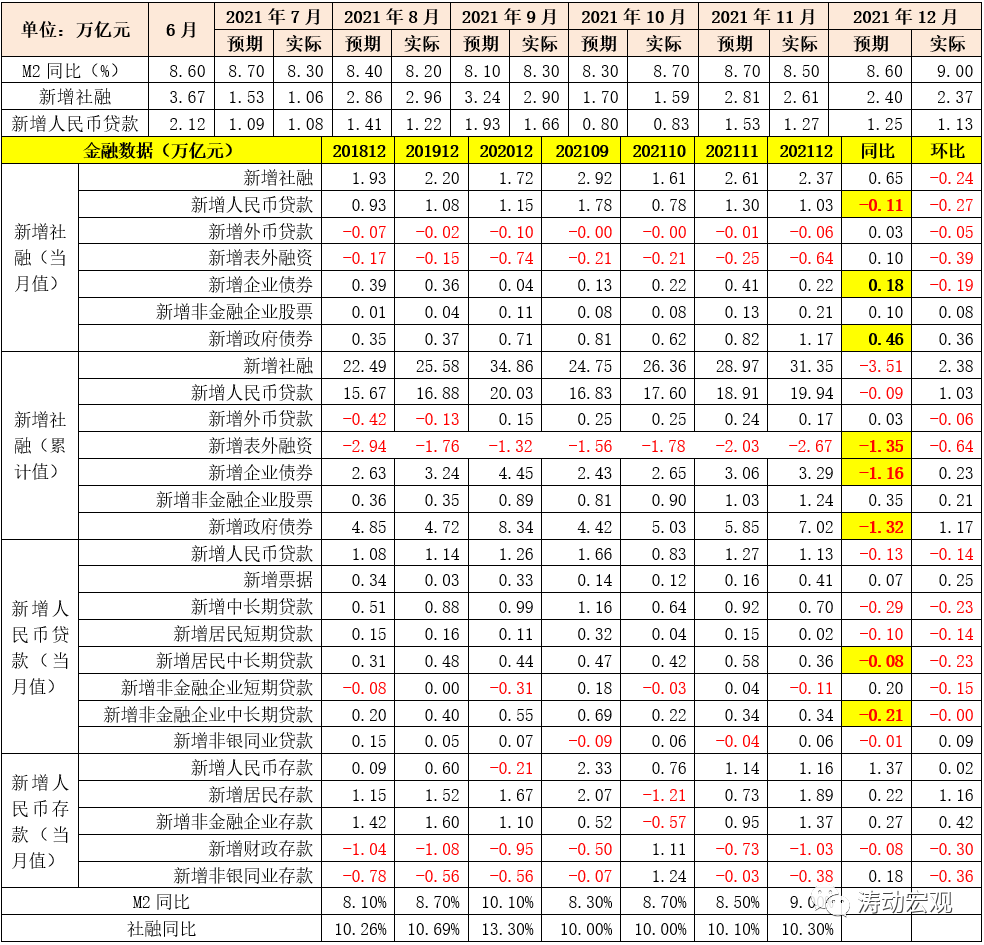

2022年1月12日,央行发布2021年12月金融统计数据,意味着2021年全年社融与信贷数据尘埃落定。整体上看,社融增速虽然继续向上、M2增速超预期,但信贷需求依然偏弱,居民中长期贷款与企业中长期贷款表现尢为弱势,标志着货币政策宽松的空间进一步打开,当前来看降息举措变得很必要和迫切。

2021年12月,M2同比增速高达9%,较前值和预期值分别高出0.50个百分点和0.40个百分点,社融增速环比上升0.20个百分点至10.30%。但是12月当月新增社融与新增信贷数据继续低于预期,实际值分别较预期值0.03个万亿元和0.12万亿元,延续着11月实际值低于预期值的态势,表明经济基本面并不乐观,目前市场信心依然不足,宏观政策层面需要更有作为来稳预期、稳信心。

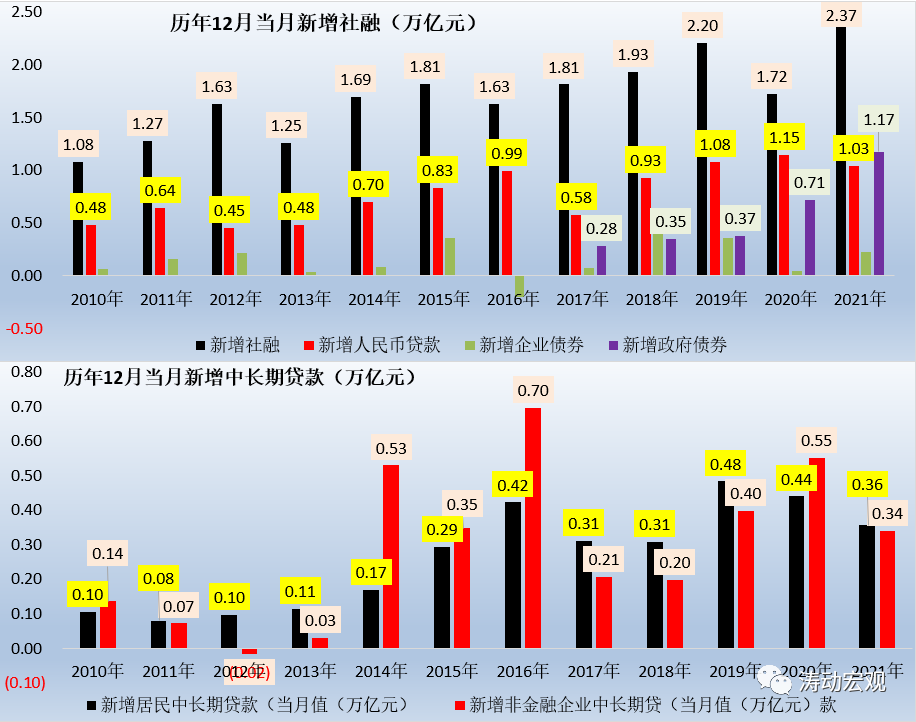

(一)2021年12月当月,新增社融达2.37万亿元,同比多增0.65万亿,主要由企业债券(同比多增0.18万亿元)和政府债券(同比多增0.46万亿元)贡献。债券同比多增的因素主要有两个,政府债券是因为地方政府在10-11月放量发行,企业债券则是由于去年11月受河南永煤事件影响导致同期基数较低。

(二)与实体经济最为密切的信贷则表现较弱,12月当月新增人民币贷款为1.03万亿,同比少增0.11万亿。其中,12月当月居民中长期贷款与企业中长期贷款分别新增0.36万亿和0.34万亿,同比分别少增0.08万亿和0.21万亿(合计少增0.30万亿元左右),当月新增规模均创2019年以来新低。

(三)值得关注的是,虽然受按揭政策略有松动,10-11月居民中长期贷款略有改善,但12月居民中长期贷款表现再度转弱,这个信号不太友好。

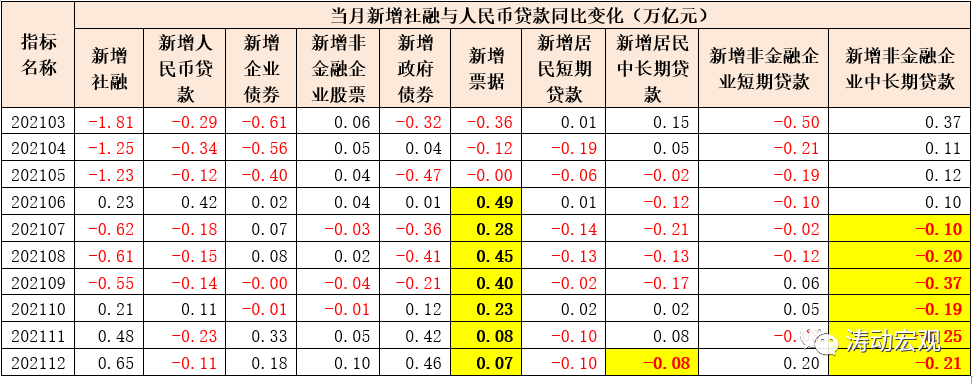

三、2021年6月以来企业中长期贷款同比持续少增,票据同比持续多增

(一)社融、信贷数据与实体经济之间的关联性较高,2021年6-12月,票据同比分别多增0.49万亿、0.28万亿、0.45万亿、0.40万亿、0.23万亿、0.08万亿与0.07万亿,连续7个月同比持续多增,7个月合计同比多增1.99万亿,是社融里面表现最亮眼的部分,体现为资产荒现象。

(二)2021年7-12月,企业中长期贷款同比分别少增0.10万亿、0.20万亿、0.37万亿、0.19万亿、0.25万亿与0.21万亿,连续6个月同比少增,6个月合计同比少增1.33万亿。

(一)2021年11月当月,居民存款与企业存款分别新增0.73万亿和0.95万亿,同比分别多增0.10万亿和0.10万亿(合计多增0.20万亿元)。

(二)2021年12月当月,居民存款与企业存款分别新增1.89万亿和1.37万亿,同比分别多增0.22万亿与0.27万亿(合计多增0.49万亿元),延续2021年11月的同比多增态势。

实际上,客户存款连续两个月同比多增和信贷需求不足以及M2增速超预期相对应,意味着实体经济可能并不需要那么多钱,或者需要成本更低的钱。

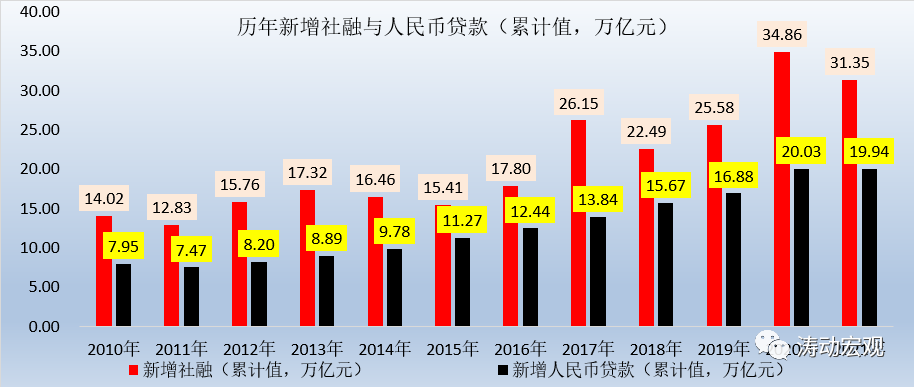

2021年全年,社融与人民币贷款分别累计新增31.35万亿和19.94万亿,同比分别少增3.51万亿和0.09万亿(企业债券与政府债券全年分别少增1.16万亿和1.32万亿、表外融资同比少增1.35万亿),但仍然明显高于2019年的25.58万亿和16.88万亿,现在需要关心的是2022年全年的新增社融与人民币贷款情况,我们预计大致还能分别维持30万亿和20万亿以上。

(一)虽然M2超预期,但企业中长期贷款连续六个月同比持续少增、居民中长期贷款同比再度转弱等现象表明目前实体经济目前要比预期还要弱,经济基本面并没有好转,当前及后续一段时期稳预期与稳信心变得异常重要,如何刺激或激活实体经济融资需求在2022年一季度乃至上半年都变得很关键。目前看仅靠降准、再贷款等总量政策显然是不够的,需要有降息等价格举措(下调OMO与MLF等政策利率)的配合,且降息举措在当前来看变得很迫切。

(二)居民中长期贷款继10-12月有所恢复之后,12月再度转弱,意味着地产行业政策还需要进一放松微调,特别是在销售端与融资端,通过放松限购与限售政策以及下调5年期以上LPR等举措都显得很有必要。

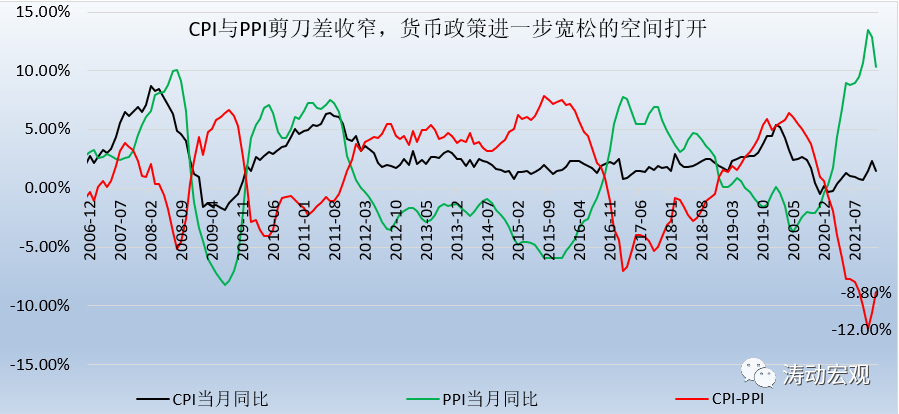

(三)结合同日公布的CPI与PPI数据来看,国内通胀对货币政策宽松的制约在变小,也支撑货币政策进一步采取宽松举措。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 信贷需求持续弱势,降息变得很必要和迫切