地产三哥

地产三哥 作者:地产三哥

来源:地产三哥(ID:dichansange)

1997年,14岁的学生纳坦·佐纳(Nathan Zohner)写了一个题为《我们到底有多蠢?》的论文,摘录如下:

一氧化二氢,又叫做“氢氧基酸”,是酸雨的主要成分;它对泥土流失有促进作用;对温室效应有推动作用;它是腐蚀的成因;人类只要一接触一氧化二氢就会发生不可逆转的上瘾,对此物质上瘾的人离开它168小时便会死亡;几乎所有食物都被其污染;全世界的河流及湖泊都被一氧化二氢污染;地球上空气全部被其污染,含量高达0.01%-0.03%,某些地区高达1%。

然而,政府和众多企业仍然大量使用一氧化二氢,而不在乎其极其危险的特性。

当然,我们知道,这是一个恶作剧,一氧化二氢,分子式H2O,就是水。

自然科学逻辑清楚、因果分明,我们能清晰的分辨这是恶作剧。

在科学与人性交织缠绕的经济领域,类似的现象不但存在而且更加复杂,人们或有意或无意的把事实判断和价值判断搅和在一起,因果不分、倒因为果、倒果为因。

比如,绝大多数成功的企业都会做大,当它失败了,扩张成了失败的原因。

绝大多数成功的企业都会借钱,当它失败了,借贷就是失败的原因。

绝大多数成功的企业都会分红,当它失败了,分红就是失败的原因。

当因果在逻辑上无法严密自洽、无法充分解释的时候,阴谋论和怀疑论就成为最佳的补充原因。所以,聪明如普朗克,也放弃了经济学转向物理学。

面对恒大的挤兑危机,最近网上流传各路消息:主要集中在恒大的分红、恒大的负债、恒大提前归还老板的美元债这三个方面。

因为这三个方面的瓜多,看热闹的同时,还能指点江山、激扬文字。

本文尽量从事实判断的角度对这三个事情做个陈述。

一、恒大分红的事实判断

根据上市公司中国恒大各年年报,从附注中会计科目:股息,中国恒大十年分红673亿元(详见下文中国恒大、碧桂园、万科历年分红图表)。

关于网上流传的“十年分红超过千亿”,是把恒大地产集团给战略投资者的分红也算进去了。

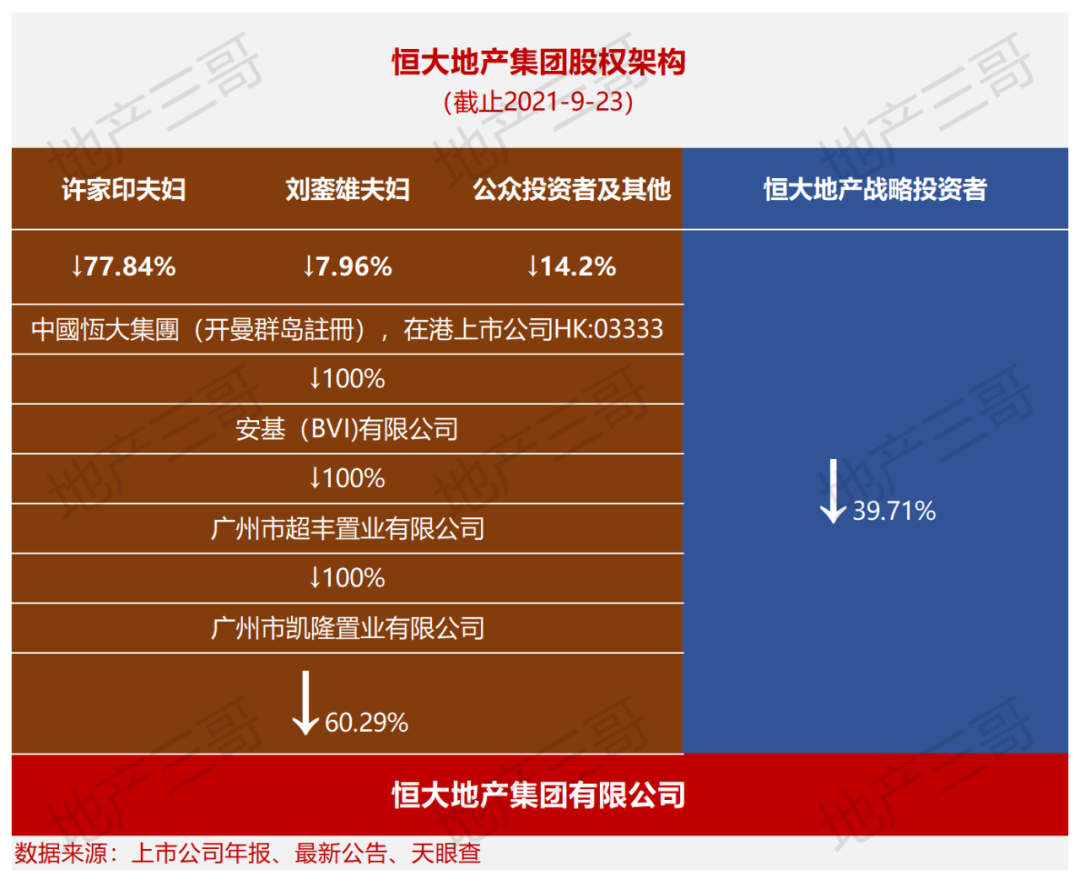

讲到战略投资者,有必要先了解一下恒大地产的股权结构:

(因最近刘銮雄夫妇抛售频繁,其持股数据可能有出入)

目前这一股权结构的来源是:恒大地产集团于2017年11月6日的引入第三轮战略投资协议:三轮战略投资总额1300亿元,对应持有恒大地产36.54%的股权。

经过2020年第四季度“1257亿元战略投资转股”之后,变更到目前的股权结构。

目前,上市公司中国恒大(HK:03333)对恒大地产集团持股比例为60.29%,其中:许家印夫妇对恒大地产集团的持股比例为46.93%;战略投资者对恒大地产集团的持股比例为:39.71%。

因此,2017年之后,恒大地产的分红去向是两部分,一部分是上市公司中国恒大,一部分是战略投资者。

2017年11月6日协议中,恒大地产向战略投资人承诺:公司在2018年、2019年及2020年之三个财政年度净利润(扣除非经常性损益)将分别不得少于人民币500亿元、人民币550亿元及人民币600亿元,且每年分红比例不低于68%。

如此计算,支付给战略投资的三年的总分红约为410亿元左右(不包括2017年对战略投资者的分红)。

从当初的投资协议上看:如果利润没有达到承诺额,恒大地产对战略投资者分红的上限是当年恒大地产的全部净利润。

综上,分红的事实如下:

1、中国恒大(HK03333)十年分红673亿元,其中:许家印夫妇的分红大约占比70%-75%左右。

2、自2017年引入战略投资后,恒大地产集团对战略投资者分红不低于410亿元(其中部分可能为应付股利)。

3、恒大地产集团是中国恒大(HK:03333)以及战略投资者的分红来源,十年分红总额为1083亿元以上。

这个数字有个横向比较:

同期,碧桂园与万科的分红:从2011年到2020年,碧桂园分红591亿元,万科分红782亿元。

碧桂园的分红长期稳定在归属于上市公司股东净利润的35%左右;万科的这一比例也稳定在35%左右。

中国恒大自2013年后,分红比率稳定在50%左右。2016-2017曾连续两年未派息,2017年开始,为回归A股引入战略投资后,恒大地产的分红比例变得更高。

二、关于恒大资产与负债的事实判断

截止2021年中期,中国恒大总负债1.97万亿,总资产2.38万亿。

很多人把总负债和GDP相比,这样比较的目的除了增加吸引眼球的惶恐和流量,没有其他意义。

同期横向比较:碧桂园总资产2.02万亿,负债1.74万亿;万科总资产1.96万亿,负债1.59万亿。

恒大和碧桂园、万科最大的不同是负债结构,它的负债来自于借款和商票的比例远高于后两家,万科和碧桂园来自预售款的负债明显高于恒大。

再看恒大的资产:

恒大最大的资产就是土地储备:总规划建筑面积2.14亿平方米,土地储备原值为人民币4568亿元,对应到2021年中期财报的存货中:

恒大存货1.42万亿。

碧桂园存货1.11万亿。

万科存货1.05万亿。

所不同的是:恒大的1.42万亿存货中只有2158亿元变成了实打实的预售现金流,计入合约负债。

碧桂园的1.11万亿的存货中,其中7243亿元已经通过预售变成了合约负债。

万科1.05万亿的存货中,其中6942亿元已经通过预售变成了合约负债。

这也是恒大流动性危机的表面根源之一:一年借款下降3000亿元,合约销售带来经营性现金流没有跟上,只能压制其他渠道的现金流出,带来应付账款包括商票的积压。

这就是恒大被定义为“流动性危机”的原因:有土储和在建项目,但是存货没有预售出去,没有现金流。

如果恒大出售项目呢?土地和项目能买多少钱呢?

挤兑的时刻,债务人面临的最主要的问题是资产定价:原来100元的价格,急于出手的情况下,50元、30元、10元也得卖掉。

1883年,上海房地产大亨徐润陷入流动性危机,他的房产以市面价格十分之一二左右出售。

但显然,恒大的运气比徐润好。

“稳地价、稳房价、稳预期”的指导方针,是恒大、乃至整个房地产行业的最强的、最后的信心保障。

到此为止,事实判断如下:

1、对应庞大的负债,恒大有庞大的资产,主要是在建房地产开发项目和未售房产。

2、恒大的存货绝大部分没有形成合约预售,这导致了流动性枯竭。

3、稳地价、稳房价、稳预期是行业指导方针,也是恒大存货资产价格的稳定器。

三、关于恒大管理层持有公司美元债

2018年10月31日,中国恒大公告发行三笔、总额18亿美元优先票据。

三笔分别为:年化利率11%、2020年到期的5.65亿美元票据;年化利率13%、2022年到期的6.45亿美元票据;年化利率13.75%、2023年到期的5.9亿美元票据。

其中,许家印直接或者间接认购5亿美元的2022年票据、5亿美元的2023年票据,本金总额为10亿美元。

这在2018年报中也有记录,历年来恒大董事会成员持有的公司美元债券如下:

所以,市场上的谣传今年上半年恒大提前兑现许家印自己购买的美元债,没有事实依据。

此外,如果说2019年期间,许家印已经料到恒大今日之困局而提前出售自己持有的公司美元债券,也不合情理。

日前,彭博基于截至2021年6月末公告汇总的数据显示,总部位于伦敦、专注于购买新兴市场债券的资产管理公司Ashmore Group Plc是恒大债券最大持有者之一,持仓量超过4亿美元。全球最大的资产管理公司贝莱德、瑞银和汇丰控股紧随其后,日本养老基金也持有恒大美元债券。

综上,可以判定的事实:

1、2016年以来,恒大发行的美元票据中,利率最高的是13.75%,没有所谓的36%的年利率。

2、许家印于2018年11月初认购了10亿美元公司债券,但2019年内交易出售,2019年末不再持有,不存在中国恒大提早偿付公司美元债的事项。

四、恒大走势推演

本节内容为三哥的推演:

因为“稳地价、稳房价、稳预期”,所以土地在手、化债不愁,这是最终结局。

无论当初的土地布局如何不合理,经营上的失误有多严重,当风险从一个公司层面上升到行业层面、甚至宏观层面的时候,对市场反身性的处理如同疫情防控一样。

分割、定点、缓释,是处置的三个关键词。

换个角度看:如果把总资产、总负债、总土储平均到中国恒大位于全国的778个项目中:

每个项目总资产30.6亿元,总负债25.3亿元,每个项目的规划建筑面积27.5万平米。每个项目还需要4亿元可以竣工交楼。

(粗陋计算过程示意:恒大总土储2.14亿平米、对应货值1.72万亿元,目前存货货值1.42万亿,待投入资金3000亿元,平均到778个项目,每个项目竣工待投入资金4亿元)。

分割来看威力不大,放在一起就是大雷了。

总的看起来很多,分割来看就不多了。

这归根到底还是一个稳房价(降房价)、去库存的过程,这是指导方针。

从理论上讲,分割、建设、销售、化债是最简单的化债过程,在此过程中,恒大与接盘方的博弈也是必然的。

资产就像到菜市场猪贩卖的猪肉一样,出售时间很重要:早上的肉新鲜好卖,晚上的肉就要打折。肥瘦搭配也很重要:一旦优质资产折价卖掉,剩下的劣质资产折价幅度更大,甚至砸在手里。

所以,在房地产开发项目板块,基于项目优劣、定价高低,恒大和接盘方必然在“三稳”下进行一番博弈,这是演化过程。

不博弈,债务人的结局会从“流动性危机”发展到“资不抵债”,恒大和实控人的后果更难看;不博弈,任由资产价格下跌,是否传染也未可知,“三稳”的基础受到冲击。

昨日(9月22日)深夜11点,恒大集团召开“复工复产保交楼”的4000人会议。这既是恒大的责之所在,也是利之所系,更是调控下的必由路径:

无论2.14亿平米的土地储备如何处置、谁来接盘、如何接盘,无论恒大是否还是最终的操盘方,“复工复产保交楼”,这是化债的最快途径。

而在没有“三稳”指导的其他资产版块,作为债务人的恒大可能没有太多的博弈空间。

中国恒大的资产负债表上,另外两项大类资产:投资性物业1554亿元和对外权益投资1157亿元(包括对恒大汽车、恒大物业、恒腾网络等的投资)可能会是未来化债过程中损失最大的两块资产。

在此,插一句三哥个人有限认知下的价值判断:相比与之前的AB、MT、HH,恒大的优势也许是更加透明和纯粹,没有太多场外因素的纠缠。

最后

三哥年轻的时候喜欢做判断题,常认为天下事只分是非,非错即对,非黑即白。

后来经历了社会调教,开始慢慢学会做阅读理解和选择题。

理解了,再做选择。

即便必须要判断,也在事实判断的基础上,再去做价值判断。

比如,这花是红的,这是事实判断。

它很美或者它很丑,这是价值判断,这完全由个人的喜好所决定。

没有事实判断作为基础,价值判断就只能在怀疑论中通向阴谋论。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 关于恒大的三个事实判断