任博宏观伦道

任博宏观伦道

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

花样年控股集团违约事件之所以引起市场关注,除了其为百强地产企业以及地产行业处于风口浪尖上外,其背后实控人的特殊身份也是重要原因。

一、花样年控股负面舆情不断、美元债已出现实质性违约

(一)花样年控股与碧桂园服务纷纷发布公告

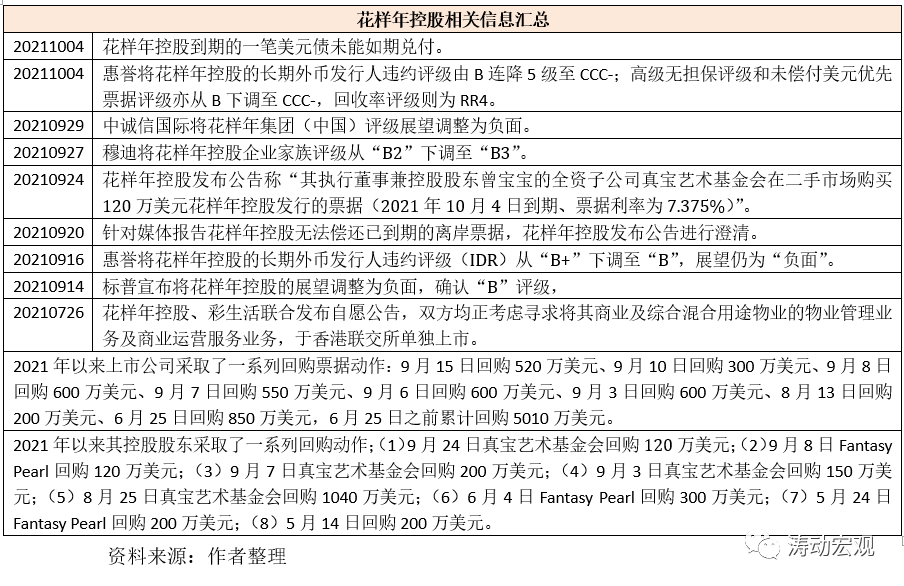

1、2021年10月4日,花样年控股(1777.HK)发布公告称“本应在10月4日到期付款的2.05656亿美元票据未能如期偿付”。

该只债券(4X3B.SG)于2016年10月5日发行、2021年10月4日到期,期限五年,票面利率为7.375%、发行规模为5亿元(每年4月4日与10月4日付息)、发行场所为新加坡证交所。

2、2021年10月4日,碧桂园服务(6098.HK)亦发布公告称“获花样年旗下彩生活告知,花样年有较大机会出现对外债务违约,彩生活亦未能偿还由碧桂园服务借出的7亿元人民币贷款,将没收其贷款抵押品……若彩生活及花样年有较大的机会出现债务违约时,有权没收抵押品邻里乐控股100%股权,现正办理把邻里乐控股股权转让至公司旗下”。

以上事件意味着花样年体系的这笔美元债已实质违约,其流动性出现一定紧张,受此影响,10月5日香港内房股纷纷大幅下挫。据悉,花样年控股已向地方政府、金融机构等通报此事,成立了应急小组,正制定风险化解方案。

(二)从美元债发行成本来看,花样控股的流动性危机早有迹象

实际上花样年控股的负面舆情年初来一直在不断发酵,且有愈演愈烈之势。具体体现在以下几个方面:

1、花样年控股这几年发行的美元债成本均比较高,如2018年发行的一只美元债成本高达15%、2019年发行的两只美元债成本分别高达11.75%和12.25%,2020年发行的两只美元债成本分别高达10.875%和11.875%。

2、标普、惠誉、穆迪等三大国际评级机构分别于9月14日、9月16日与9月27日相继将花样年控股的评级展望下调至负面。同时在花样年控股宣布违约之前,惠誉将花样年控股的长期外币发行人违约评级由B连降5级至CCC-;高级无担保评级和未偿付美元优先票据评级亦从B下调至CCC-。

3、今年以来花样年控股连续对其美元债采取回购动作,以向市场证明其资金实力。根据统计,截至2021年6月25日花样年控股于公开市场累计回购规模达到5010万美元,6月25日以来已累计回购8次(回购规模合计4220万美元)。

4、除花样年控股本身外,其控股股东已多次通过二级市场回购其未到期的美元债,根据统计已累计回购8次(回购规模合计达到2330万美元)。

5、今年以来,针对债务偿还压力,花样年控股已发出多次澄清公告。

二、花样年体系的基本情况简述

(一)包括花样年控股与彩生活两大上市公司,且实控人背景较深

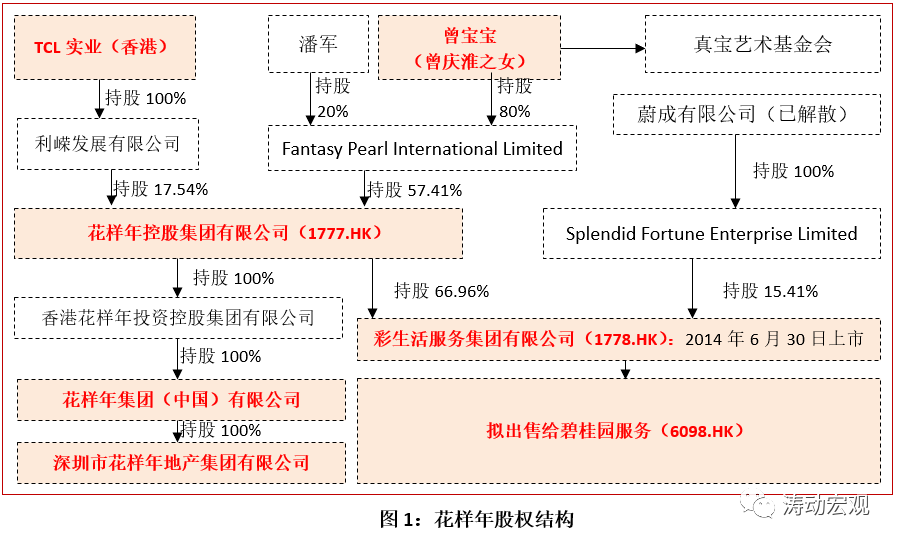

1、花样年控股集团起步于1998年,其创始人为曾宝宝(曾庆淮之女),具有较深的政治背景,直至目前曾宝宝仍为花样年体系的实控人。截至今年上半年,花样年控股的员工数量达到35965人,远高于同等规模的其它地产企业(如总资产超过4700亿元的华夏幸福目前员工数量仅两万多人)。

2、花样年体系的相关主体包括花样年控股集团有限公司(港股上市公司)、彩生活服务集团有限公司(港股上市公司)、花样年集团(中国)有限公司。其中花样年控股集团于2009年11月25日在香港上市、彩生活服务集团有限公司于2014年6月30日在香港上市。从股权结构上看,除曾宝宝、潘军(花样年控股的董事局主席)外,花样年的股东背景还包括TCL。

3、可以看出,花样年体系内有两家上市公司,即花样年控股与彩生活。不过2021年9月28日,碧桂园服务已宣布收购彩生活服务核心资产,亦即对方旗下邻里乐控股100%股权,作价不高于33亿元人民币。

(二)收入源于地产开发与物业经营,作业区域集中于四大区域

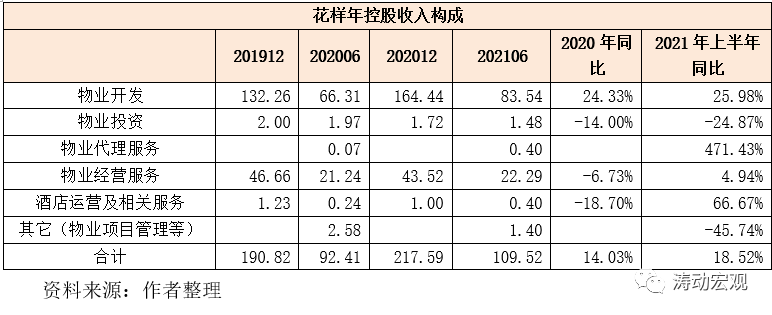

1、从花样年控股的收入构成来看,物业开发与物业经营是两大主要来源,二者合计贡献了花样年控股收入的95%以上,其中物业开发贡献比例超过3/4,这意味着花样年控股的收入来源仍主要依赖于地产开发,酒店运营贡献较少。

同时花样年控股的地产开发以住宅为主(今年上半年住宅销售规模占比达到90%以上),城市综合体的贡献不足10%。这意味着其除了物业销售外,实际上没有其它现金流来支撑。

2、从作业区域上看,花样年控股主要集中于华南(指粤港澳大湾区)、西南(指成渝都市圈)、华中(指武汉和郑州等)、华东区域(指长三角地区)以及华北(指环渤海都市圈)等五大区域。从今年上半年的销售分布来看,华东区域占34.30%(贡献1/3以上)、西南区域占25.70%(贡献1/4以上)、华南区域与华北区域分别占17%以上、华中区域占5.20%(贡献1/20)。

(三)规模跨过千亿,全国地产企业排名中等偏下

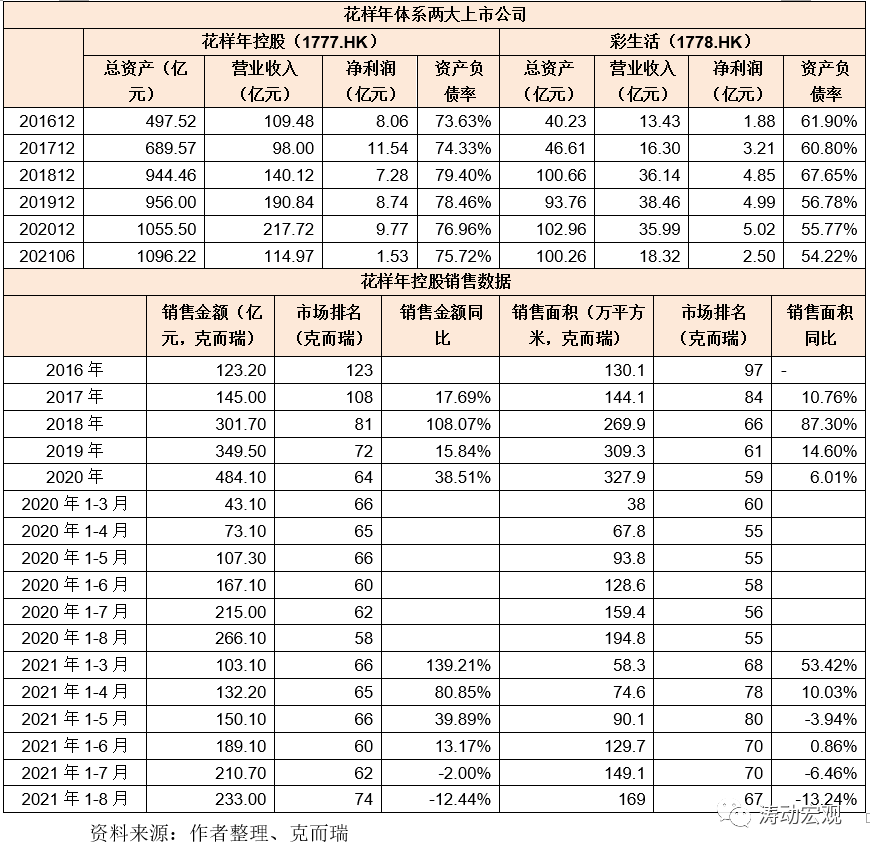

截至今年上半年,花样年体系的两大上市公司(即花样年控股和彩生活)的总资产分别为1096.22亿元和100.26亿元,分别实现营收114.97亿元和18.32亿元(同比分别增长22.99%和1.14%)、净利润分别为1.53亿元和2.50亿元(同比分别增长58.73%和5.80%)。从规模上看,花样年并不突出,在百强地产企业中排名大约在50名以外。

(四)销售数据同比下滑,市场排名降至70名左右

2020年全年花样年销售金额达到484.10亿元、销售面积达327.90万平方米,在市场排名60名左右。不过今年前8个月,花样年控股销售额与销售面积同比分别下滑12.44%和13.24%,市场排名已降至70名左右。销售回款的疲软无法支撑其未来较大的债务偿还压力,再融资无法继续滚动以及实控人资源无法调动起来的情况下,花样年的违约压力是显然的。

三、花样年体系的债务情况

虽然从三道红线来看,花样年控股似乎还可以(今年上半年花样年控股剔除预收款项后的资产负债率为72.69%、净负债率为76.95%、现金短债比为1.39),货币资金也还充裕(大多受限),但花样年体系的债务压力是客观存在的,这也是今年以来花样年频繁通过回购动作来向市场释放积极信号的原因,但目前来看这种压力已经有向风险蔓延的态势。

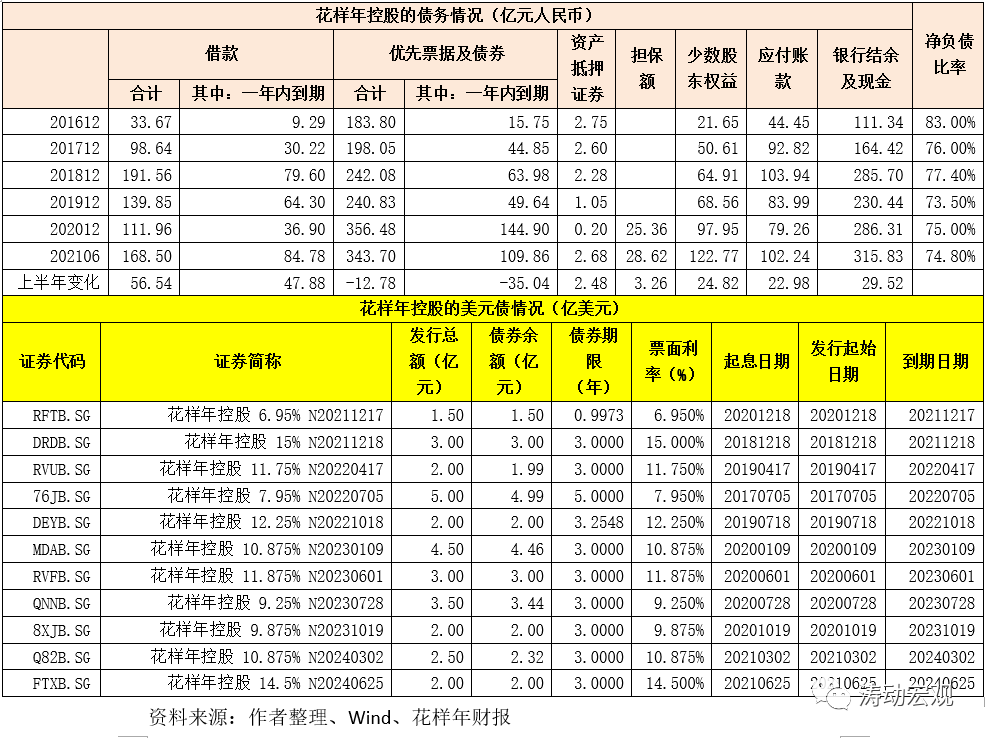

(一)优先票据及债券占花样年全部债务的60%以上

花样年体系的债务结构有明显特征。今年上半年,借款余额168.50亿元、优先票据及债券余额为343.70亿元、资产抵押证券2.68亿元、担保额28.62亿元,合计达到543.50亿元,可以看出优先票据及债券余额占比高达63.24%(如果扣除担保债务则占比高达66.75%),借款占比仅为31%。

(二)1/3以上债务一年内到期,到期规模接近200亿元

以2021年6月为基准,花样年一年内到期的债务规模合计达到194.64亿元,占全部存量债务的35.81%。其中,一年内到期的借款余额为84.78亿元(占全部借款的50.31%)、一年内到期的优先票据及债券余额为109.86亿元(占全部优先票据及债券余额的32%左右),债务到期与再融资压力较大。

(三)今年上半年债务结构有些新变化,债券融资逐步向借款融资转移

今年上半年花样年控股通过回购票据、加大借款等方式,调整了其债务结构。具体看,今年上半年借款余额净增56.54亿元(一年内到期净增47.88亿元)、优先票据及债券余额净减少12.78亿元(一年内到期净减少35.04亿元)、资产抵押证券净增2.48亿元、担保额净增3.26亿元以及少数股东权益净增24.82亿元。可以看出,花样年的债务结构正由债券向借款转移。

(四)民生、工商、平安与光大为其四大往来银行

花样年控股在其财报披露了其前四大往来银行,按顺序依次为民生银行、工行、平安银行与光大银行。不过2019年以前花样年控股的往来银行主要为农行、建行、光大银行、工行以及香港上海汇丰银行等五大银行。

可以看出,2019年以来,花样年控股的往来银行有了一些变化,民生银行与平安银行后来者居上,与花样年控股之间的借贷关系较为紧密。

(五)存量美元债规模占比接近60%、发行成本较高

1、目前花样年尚有11只存量美元债,总规模合计为30.69亿美元(约合人民币200亿元),占其上半年优先票据及债券余额的58.04%,意味着花样年控股60%左右的公开债券由其发行的美元债贡献。

2、这11只美元债中,有2只于2021年内到期(合计4.50亿美元)、3只于2022年内到期(合计8.98亿美元)、4只于2023年内到期(合计12.90亿美元)、2只于2024年内到期(合计4.32亿美元)。

3、花样年控股的美元债发行成本较高,例如今年以来发行的两只美元债成本分别为10.875%和14.50%,如此高的融资成本也能反映出花样年的融资困境。

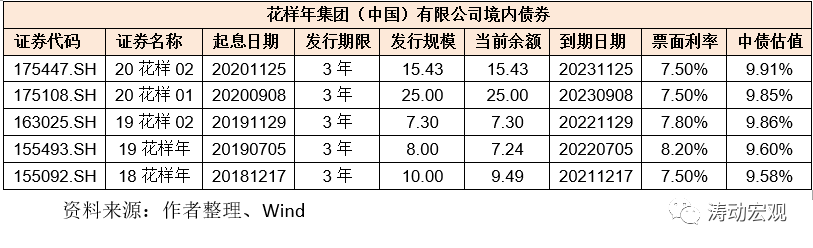

(六)关注接近65亿元的五只存量境内债券

1、除上述美元债外,花样年体系内的花样年集团(中国)有限公司还有5只存量境内债券待偿还,当前余额合计达到65亿元,2021年内到期10亿元、2022年内到期14.54亿元、2023年内到期40.43亿元。

2、不过从融资成本来看,这5只债券均处于高位,也间接说明了2018年以来花样年的融资成本均比较高,市场接受度其实并不高。而从中债估值来看,市场对花样年的债务偿还压力担忧实际上一直是存在的。

综上,花样年控股集团虽然规模不大(总资产刚超1000亿元)、百强地产企业中排名中等偏下,但由于其创始人特殊的背景,使得这次违约事件尢为引人关注。考虑到其往来银行类型以及债券融资主要依赖于美元债,在地产行业大方向受到政策层面强力规范以及销售端受到显著约束的背景下,融资成本处于较高位的花样年体系所面临的压力是可想而知的,虽然这一压力在过去多年时间里已均有不同程度的显现,且目前有进一步恶化的态势。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 花样年困局解析