债市邦

债市邦 作者:阿邦0504

来源:债市邦(ID:bond_bang)

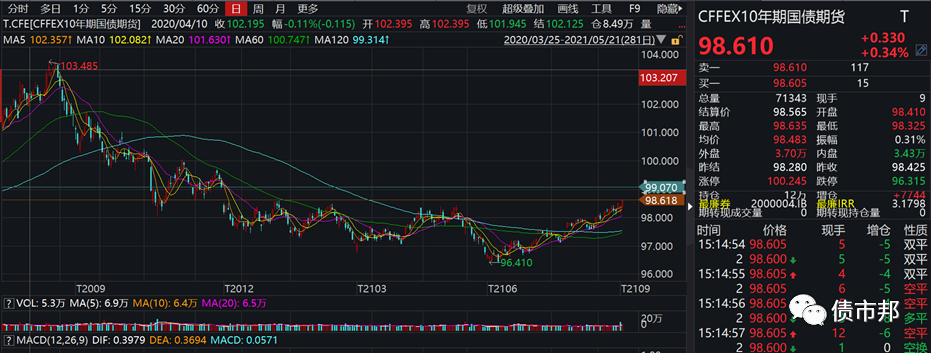

10年期国债收益率自昨日尾盘突破3.10%,这个横亘在大家心中的箱体下限后,一发不可收拾。今天继续摧枯拉朽继续往3.05%逼近。国债期货眼瞅着就要补去年8月19日那个跳空大缺口了,现货可能也有机会去试探一把当时2.99%的水平。

这次对市场的判断错的离谱,需要认真总结反思。开了上帝视角的央妈看问题永远比我们所有人要全面和准确,预判央妈是个很危险的行为,央妈怎么看,远比市场怎么看,甚至市场真实情况是怎么样的,重要多了。做债券投资交易的朋友可以有和央妈相左的想法和市场分析,但落实到实操上,还是得跟着央妈干。最近几个月,看空做多的朋友,着实是大牛。

央妈维持货币政策宽松的定力超出了多数人的预期,而对“三碗面”里面对债市影响最为深远的基本面,市场反应是明显钝化,选择性地无视利空,而只看到利好的一面。

比如PPI同比增速高,央妈认为主要是因为去年同期低基数的影响,大家也都认可这个解释;但社融拐点确认,看多的朋友却完全不考虑去年高基数效应,直接用21年和20年进行同比分析,总有一种双标的感觉,哪种口径对结论有利我就用哪个……如果将2021年的社融存量和2019年的同期进行对比,排除掉疫情期间高基数影响后,可以看到趋势性并不是太明显。

除去宽松的资金面和社融同比拐点的基本面,踏空资金的配置盘也是此次债市走牛的重要驱动力,大家都在喊欠配,阿邦今天就从银行和资管两类投资机构两个方面简单聊聊“欠配”这个话题。

首先来看看商业银行这个债券市场最大的买方,商业银行自营的投债资金主要来源于两个方面,一个是增量资金。每年商业银行的资负部门会在年初结合各方面因素,确定增量资金在债券、公司贷款、个人贷款和票据之间的摆布,从A股38家上市银行公布的数据来看,其金融投资投资科目(主要是债券投资)之和,从年初的59.37万亿元,上升到3月底的60.62万亿元,仍然保持了一个稳定的增长。

二是债券到期资金的再投资。

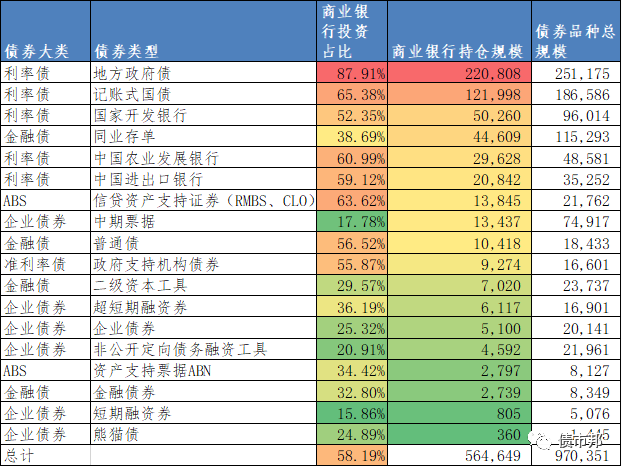

按照中债登和上清所的登记托管数据,商业银行的银行间市场的整体持仓情况如下表所示。因为交易所债券所采用的统计口径,和银行间市场的统计口径有较大的差异,没有商业银行的投资机构分类,而是和财务公司、工商企业等一并列入”一般法人“,无法区分数据进行统计。但整体而言商业银行自营的现券投资还是集中在银行间市场品种,剔除交易所品种不会有太大影响。

从单个品种看,目前地方政府债无论是从持仓金额还是持仓比例上看,都成了商业银行自营的第一大持仓品种,持仓金额22万亿,占比接近88%。因为地方政府债具有和国债一样的免税优势,同时还有25bp的溢价,考虑到银行自营投利率债极低的FTP成本,收益率碾压其他所有品种。

从整体风格看,商业银行的风险偏好较低,投资品种还是局限在利率债、金融债和信贷ABS这类品种上。信用品种在商业银行的投资组合中只是九牛一毛。

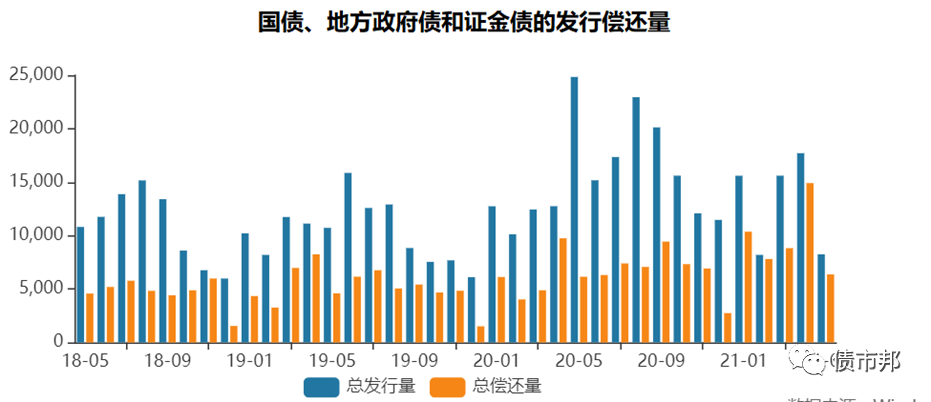

4月份国债、地方政府债和证金债这商业银行自营持仓的三大金刚,创下了1.4万亿的历史最高偿还量,且到期和新发的缺口明显要低于均值,而这部分债券资金到期后会继续寻找投资标的,秉持着”早投资,早收益“的原则,商业银行自营不太会去择时,而会直接进场买买买,4月份开始利率债收益率冒尖就被打下来,就和这部分配置资金的再投资有很大关系。

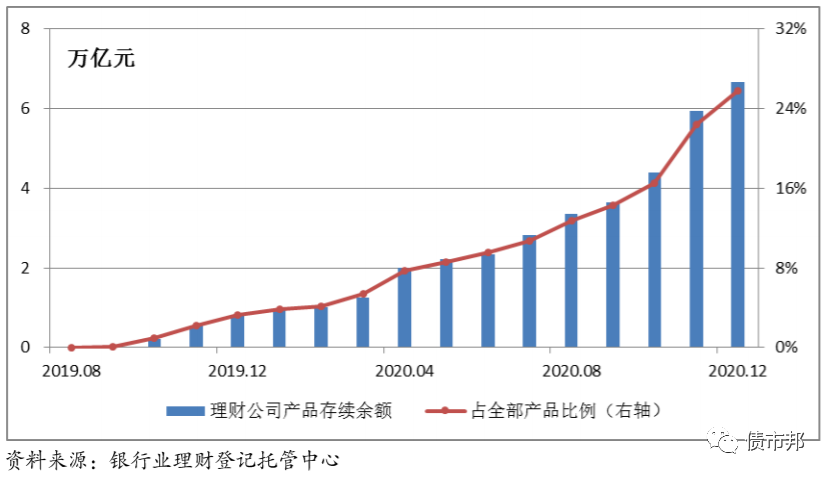

资管机构方面,近期欠配压力最为明显的还是集中在商业银行理财子公司上。随着资管新规持续深化和理财子公司业务的发展,银行资产管理部过去发行的,可以投资于非标的老产品到期后,里面的资金往往进入到同一银行理财子公司发行的主要配置于标类债券的新产品。从理财托管中心公布的数据看,商业银行理财子公司发行的新产品规模从2020年初的不到1亿元上涨到2021年初的6.67万亿元,且持续保持着快速增长。

理财子公司发行的新产品,绝大多数无法投资非标,均纷纷杀向了信用债市场,从存单买到公司信用类债券再到ABS,期限从1年买到3年。带动着公募基金和券商资管一众机构开始taken各类信用品种。稍微有些性价比的发行人,收益率都被买下来不少。

上一次感受到那么强大的配置资金的力量,还是在2016年的时候,在委外资金的凶猛配置力量下,债券市场无视PPI反转和社融触底的基本面因素,收益率依然一路往下,最后是一地鸡毛。

这次债市虽然不像16年那样过度积累杠杆风险,导致后面资金面收紧一点就着,但现在弹簧越压越紧了,收益率往下的空间还能有多少呢?

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 简单聊聊“欠配”