丁祖昱评楼市

丁祖昱评楼市 作者:克而瑞研究中心

3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,其中针对房地产企业,提出“要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”。人民银行、银保监会、证监会、外汇局均在同日作出表态,防范化解房地产市场风险,积极推动房地产行业转变发展方式,促进房地产业良性循环和健康发展。

4月央行、外汇局出台了23条举措全力做好疫情防控和经济社会发展金融服务,并提出执行好房地产金融宏观审慎管理制度,区分项目风险与企业集团风险,不盲目抽贷、断贷、压贷,保持房地产融资平稳有序。

2022年的政策延续2021年底的政策基调,政策层面支持力度加强,不过当前市场观望情绪仍重,市场底部尚未出现。房地产到位资金仍居低位,当前房地产到位资金压力仍然较大。

2022年初政府持续出台维护房地产市场平稳健康发展的政策,支持房企稳妥有序开展并购贷业务,针对出险企业承债式收购,相关并购贷不计入“三条红线”相关指标;在保障性租赁住房方面,项目发放的有关贷款不纳入房地产贷款集中度管理,有利于推动保障性租赁住房的发展;在预售资金监管方面,改为“重点额度监管”,有利于企业缓解资金压力;同时多城市出台政策维稳市场,下调首付比例、调降房贷利率等,政策稳中向暖。

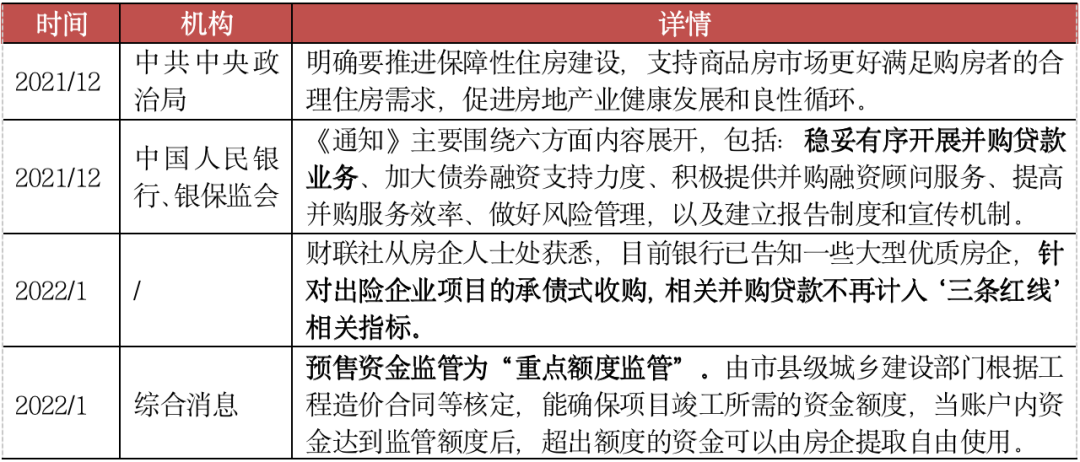

表:2022年1-4月部分房企融资相关政策

资料来源:CRIC整理

然而2022年4月18日国家统计局公布2022年1-3月房地产行业数据,商品房销售面积31046万平方米,同比下降13.8%;商品房销售额29655亿元,下降22.7%;二者降幅较1-2月扩大4.2pcts和3.5pcts。受此影响,占据房地产开发企业到位资金半壁江山的销售回款(个人按揭款+定金及预付款)降幅继续扩大。2022年1-3月销售回款为18621亿元,同比下降27.3%,较1-2月的累计降幅23.9%进一步扩大。

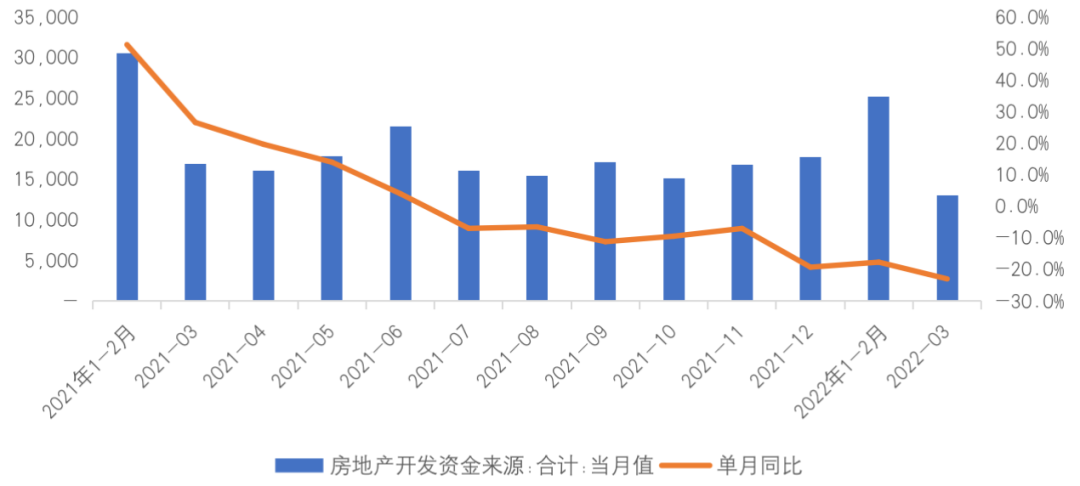

同时由于政策传导不及预期,房地产到位资金的其他组成部分恢复情况不佳。1-3月到位资金中国内贷款为5525亿元,同比下降23.5%,降幅环比扩大2.4pcts;自筹资金12395亿元,同比下降4.8%,降幅收窄1.4pcts。综合影响下,2022年1-3月房地产开发企业到位资金38159亿元,同比下降19.6%,降幅环比1-2月的17.7%进一步扩大。可以看到,近期虽有较多的调控政策宽松但传导到资金端并未立刻见效,房地产到位资金仍居低位,当前房地产到位资金压力仍然较大。

图:2021年1月-2022年3月房地产开发企业到位资金(当月值)变化情况

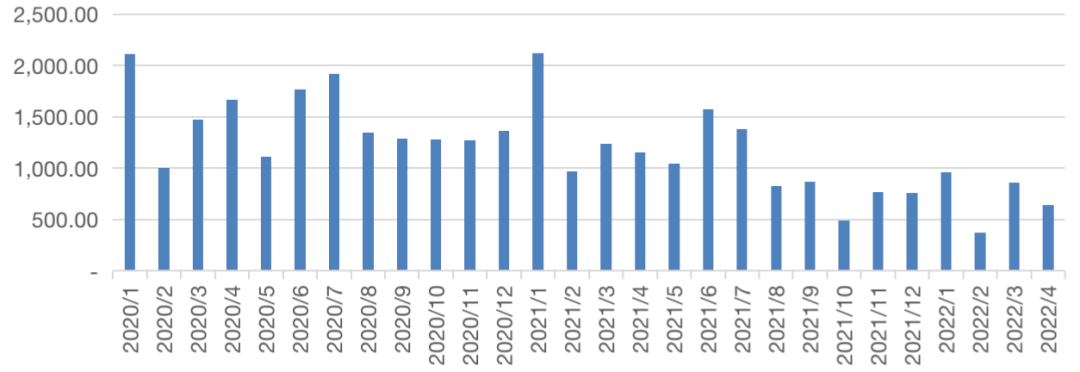

据不完全统计, 2022年1-4月100家典型房企的融资额为2823亿元,同比大幅下降49.5%。同比降幅较大的原因在于2021年同期行业未爆发企业大规模违约事件,市场情况仍相对较好,融资基数相对较大。2021年底政策频繁出台以维稳市场,而后2022年以来政策持续保持2021年底的基调,继续释放更多利于市场回暖的信号,使得前4月融资较2021年底有所微升。

从单月融资情况来看,2021年1月融资金额达到969亿元,环比上升27%,主要在于每年年初是企业的到期高峰,1月作为高点房企需借新还旧,叠加年初机构额度相对宽松的原因,导致融资量环比增长较大。但同比仍下降了54%,金融机构放款较为谨慎。2月仍延续这种态势,融资额为403亿元,创2017年3月以来单月融资额新低。3、4月受疫情影响,并没有迎来大幅回暖,恢复情况仍然较慢,3、4月的融资量分别为858亿元和641亿元,分别同比下降31%和45%,融资量较往年千亿元以上的融资量来看,仍然较小。

备注:1、外币融资统一按融资当月月末汇率换算为人民币,监测数据不含开发贷和一般银行贷款;

数据来源:企业公告、CRIC整理

从各个企业表现来看,2022年1-4月有约72%的房企融资规模同比有所减少,规模减少的房企中有约39%的企业同比降幅超过50%。从梯队上来看,四个规模梯队的房企融资量均呈现同比下降,其中TOP11-30的房企下降幅度最大,同比减少59.7%至764亿元,而TOP10规模的房企融资规模下降幅度为36.9%,降幅最小。

图:2022年1-4月各梯队房企融资规模变化(单位:亿元)

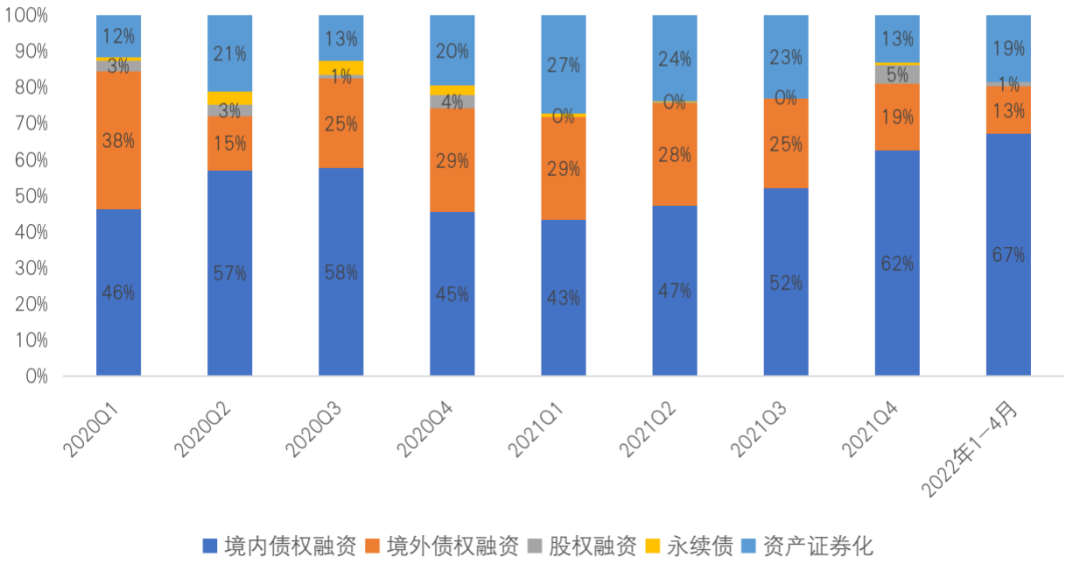

从融资结构来看,境内债权融资占比最大,占比同比上升了21个百分点至67%,也较2021年四季度占比上升了5个百分点;境外债权融资自2021年一季度以来占比就逐步下降,2022年1-4月占比进一步降低至13%。主要在于房企境外债券暴雷频发的情况下,境外投资者信心不足,与此同时境内政策对企业进行纾困,当前准予发债的企业可以获得成本更低的境内融资,此消彼长下,是以境内债权融资占比进一步上升。

数据来源:企业公告、CRIC整理

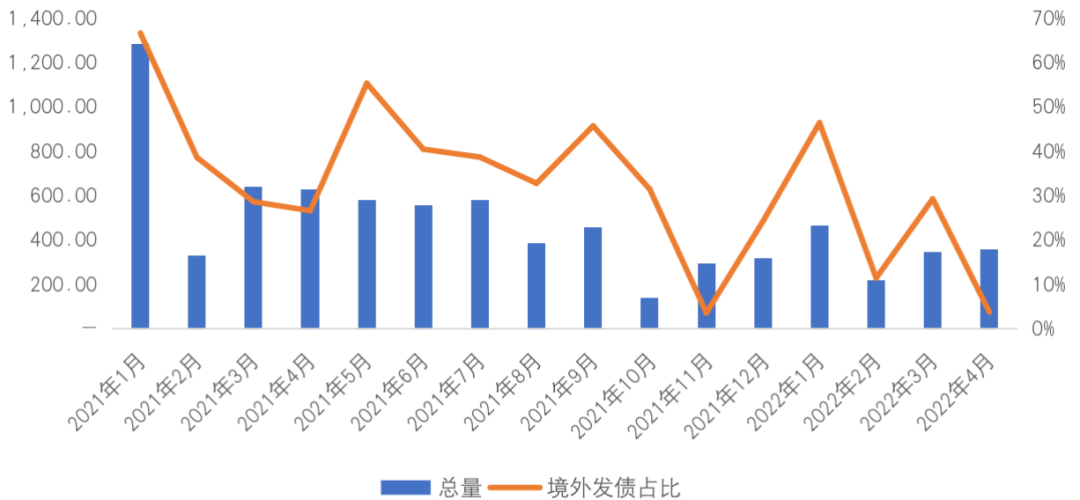

从100家典型房企的债券发行监测情况来看,2022年1-4月企业债券发行总额1378亿元,同比下降52%。其中,境内发债1027亿元,同比下降34%;境外发债351亿元,同比降低74%。占比来看,1-4月境外债券占比为26%,同比大幅下降21个百分点。整体来看,房企的发债结构变化较大,境外债券发行受阻,房企发债回归境内,同时由于整体风险未出清,企业整体发债量下滑幅度较大。

图:房企2021年-2022年4月房企发债总量及境外发债占比情况

备注:本文发债仅指境内外发行的各类债券、优先票据、中期票据等,不包含各类贷款等

数据来源:企业公告、CRIC整理

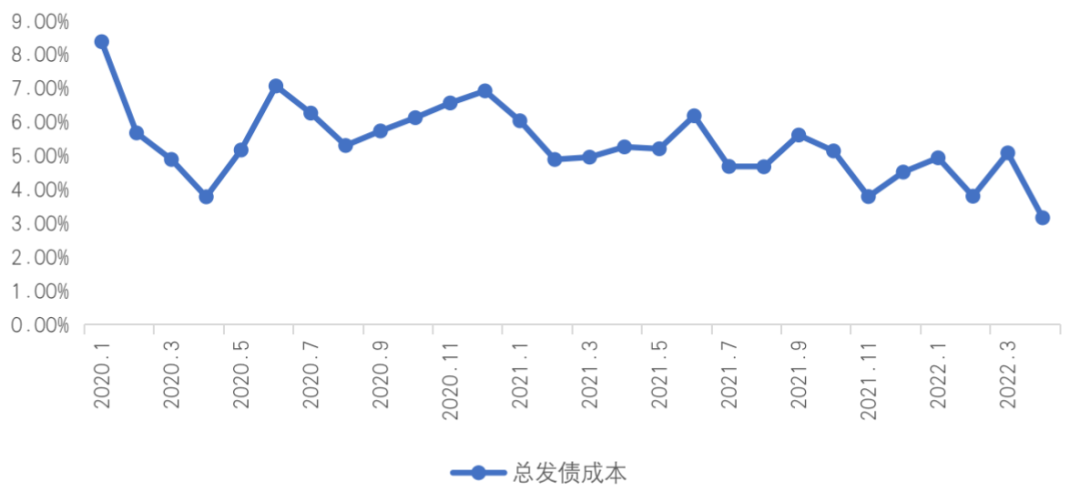

从企业的债券类融资成本来看,2022年1-4的新增债券类融资成本4.34%,较2021年全年下降0.94个百分点,其中境外债券融资成本7.72%,较2021年全年上升0.69个百分点,境内债券融资成本3.19%,较2021年全年下降0.88个百分点。整体成本的下降主要是在于境外债券发行量的下降,2022年1-4境外发债占比较2021年全年下降了16个pct,而历来境外发债成本相对境内较高,从而结构性拉低整体的融资成本。与此同时,境内进行发债的房企多为优质民营企业及央企国企,债券发行成本较低,中海地产、招商蛇口、万科地产、上实城开等企业发行的中期票据成本达到3.00%以下,保利置业、大悦城、中国金茂等发行的公司债利率也均在3.00%左右浮动。

单月来看,2021年1-4房企单月的融资成本均在5.50%以下,并且呈现逐月降低的特点,主要在于1月境外发债相对较多,而2月以及3月份债券发行量相对较小,而历来境外发债成本则相对较高,从而结构性拉使得整体的融资成本逐步降低。

数据来源:企业公告、CRIC整理

整体来看,融资环境持续维持2021年底的基调,政策助力维稳房地产,促进行业的健康发展和良性循环,并在保障性租赁住房、并购融资、预售资金监管等多个层面释放积极信号,与此同时金融机构以及地方政府等也帮助企业进行纾困,积极维护企业的正常融资需求。

但当前行业风险未出清,叠加疫情影响等多重原因,政策传导不及预期,企业融资恢复仍较为缓慢。从典型房企1-4月的融资情况来看,维持2021年底以来的态势,同比2021年同期融资量下滑较大,特别是境外融资量2、3、4月几乎“停滞”。此外,对于1-4获得大力支持的并购融资,虽较多企业获得大额额度,但根据监测的情况来看,仍未有企业针对出险企业有较大的并购动作,也侧面反映出在政策执行未有较大落地及明显回暖之前,无论是市场投资者、购房者、开发企业各方的观望情绪较浓。

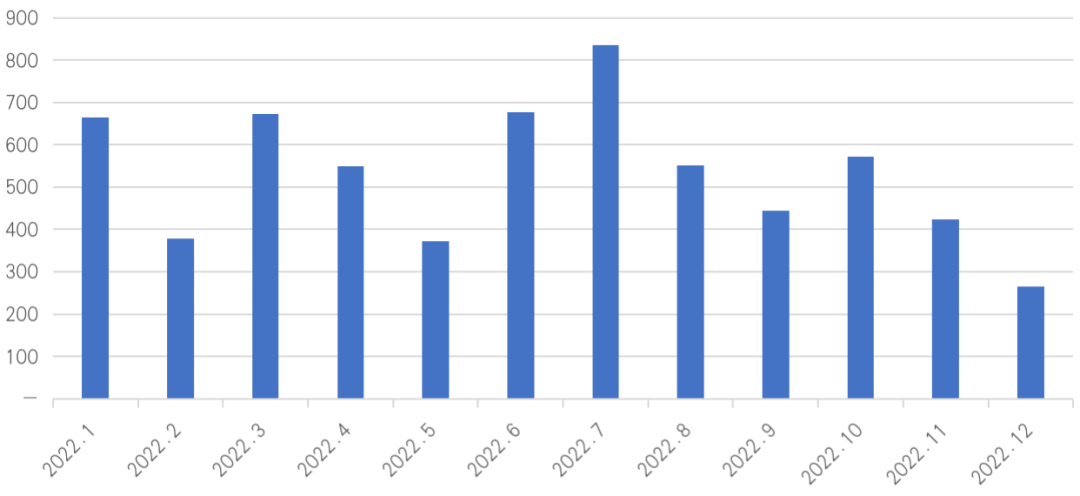

而从企业的偿债压力来看,2020年四季度以来房企发债及到期债券呈现剪刀差,房企发债量小于到期量,房企偿债一直处于承压状态。与此同时,由于当前企业风险出清未结束,2022年前4月的债券发行量仅是到期量的61%,企业偿债持续承压,接下来的6、7月则达到年内的偿债高峰期,月均到期量达到700亿元以上。

图:房企2022年到期债券情况(单位:亿元)

展望二季度及今年下半场,当前政策暖风频吹下,市场回暖只是时间问题,但行业“三条红线”调控的基调维持不变的情况下,政策回暖的传导落地仍然是一个较为缓慢的过程,同时由于疫情反复,恢复效果不明朗,并且在新的发展逻辑之下,即使是发展稳健的企业也较为谨慎,防范信用及流动性风险,因而房企的融资量也将呈现缓慢恢复的态势,整体短期内仍保持较低的融资量。房企仍应加大企业销售回款,提高企业运营能力,并适时把握融资机会,在并购融资、保障性租赁住房、REITs等多方面进行尝试。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!