联合资信

联合资信 作者:宏观研究部

来源:联合资信(ID:lianheratings)

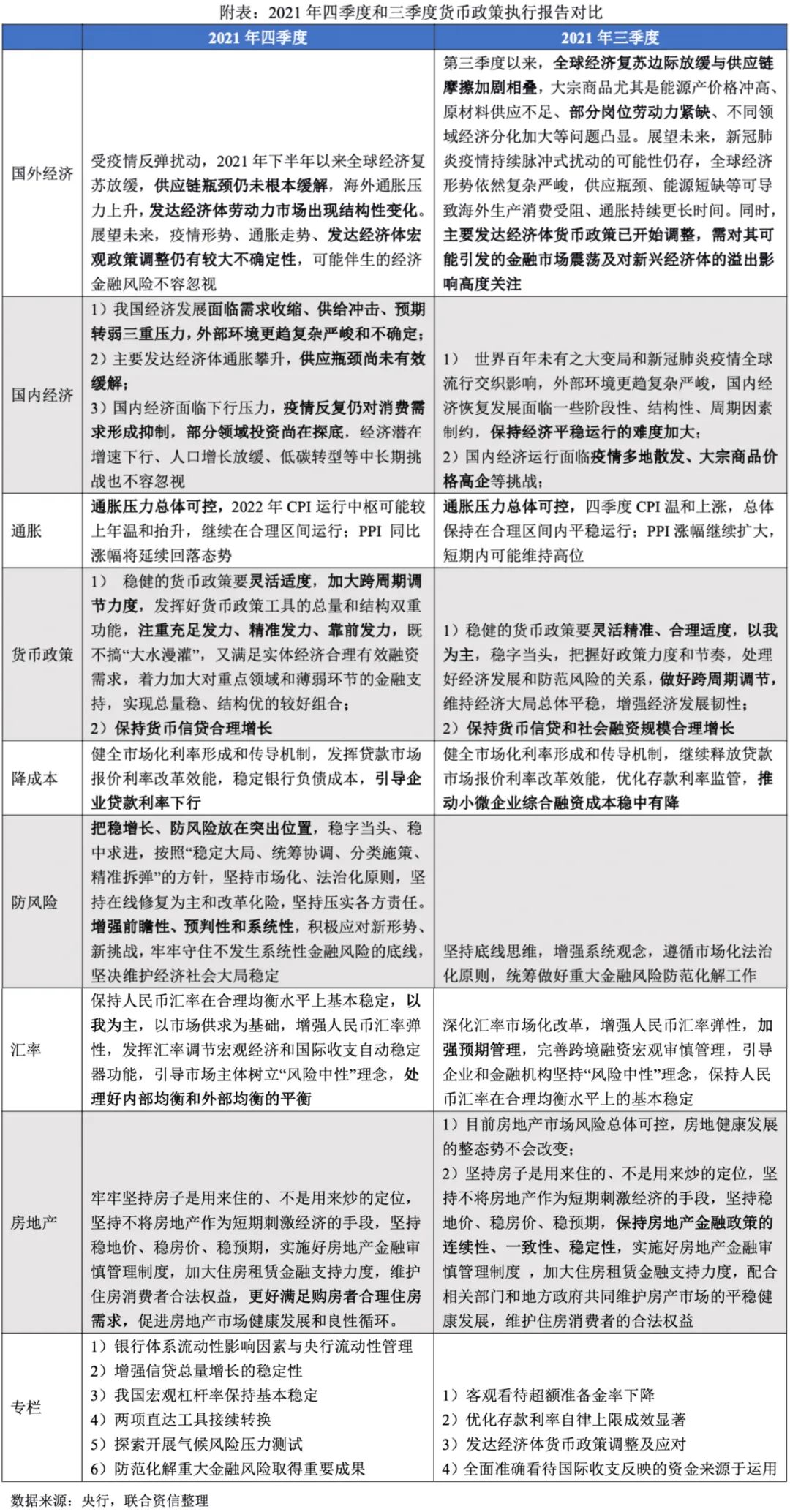

2月11日,央行发布《四季度货币政策执行报告》,强化了国内经济下行压力,认为外部环境更趋严峻和不确定;货币政策方面,央行稳增长态度更加坚决,表示要着力实现总量稳、结构优的较好组合,扩大信贷或将成为下一步“宽信用”的主要抓手,再次降准降息仍有可能;同时对发达经济体的货币政策的溢出效应关注度显著上升,后期可能会掣肘我国货币政策宽松的空间。房地产方面,强调满足购房者合理住房需求,房地产或将迎来进一步实质性的宽松。

宏观经济方面,强化了国内经济下行的压力,外部环境更趋严峻和不确定。国内经济,相较三季度,四季度报告强化了国内经济的下行压力,沿用了中央经济工作会议的表述“当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,外部环境更趋复杂严峻和不确定”,同时认为“疫情反复仍对消费需求形成抑制,部分领域投资尚在探底”。从高频数据看,2022年春节期间的餐饮消费、电影票房、旅游出行等较疫情前尚有一定的修复空间,显示疫情对消费的影响尚未消除。海外经济,央行指出当前外部环境更趋复杂严峻和不确定,疫情、通胀和发达经济体货币政策调整仍是全球经济的三大不确定性,可能伴生的经济金融风险不容忽视。通胀方面,认为国内通胀压力总体可控:CPI运行中枢可能较上年温和抬升,继续在合理区间运行;PPI同比涨幅将延续回落态势。全球高通胀持续时长尚存争议,需防止通胀预期脱锚风险。整体看,央行更加关注外部环境对我国可能产生的影响,同时在面临经济下行压力的情况下,央行将采取更加积极的政策,国内通胀不会成为掣肘货币政策实施的因素。

对于货币政策,央行稳增长态度更加坚决,着力实现总量稳、结构优的较好组合。四季度货币政策基调延续中央经济工作会议的表述“灵活适度”,而非三季度的“灵活精准、合理适度”;政策力度方面相较于三季度的“把握好政策力度和节奏,做好跨周期调节”,四季度的表述变为“加大跨周期调节力度,注重充分发力、精准发力、靠前发力”,稳增长的态度更加坚决。四季度货币政策执行报告的定调,再次确认了我国货币政策未来会更加宽松,再次降准降息仍有可能。但考虑到美联储在3月份有可能开始加息,而在联储连续加息期间,我国央行尚无降息先例,所以下一次降准可能在3月。总量方面,要保持货币信贷总量稳定增长。四季度报告中“信贷”出现的次数由三季度的19次提高至58次,并且设专栏说明增强信贷总量增长的稳定性,或表明扩大信贷成为下一阶段的重点工作。结构方面,要保持信贷结构稳步优化。央行提出要引导金融机构增加对信贷增长缓慢地区的信贷投放,精准发力加大对小微企业、科技创新、绿色发展等重点领域和薄弱环节的支持力度,说明下一阶段对于区域和重点行业的支持力度会加大。

宽信用的结果往往是宏观杠杆率的上升(例如2008年和2020年),但央行在四季度货币政策执行报告中多次强调要保持宏观杠杆基本稳定,我们认为宏观杠杆率保持基本稳定并不会掣肘货币政策实施空间。央行在报告中明确指出“我国宏观杠杆率稳中有降,为未来金融体系继续加大对实体经济的支持创造了空间;同时我国疫情防控形势良好,经济增长韧性不断增强,也为未来继续保持宏观杠杆率基本稳定创造了条件。预计随着经济进一步恢复发展、内生增长动力不断增强,2022年我国宏观杠杆率将继续保持基本稳定”。一方面,央行在专栏3中明确了“名义GDP是宏观杠杆率计算的分母,国民经济持续恢复是宏观杠杆率企稳的关键所在”,所以保持宏观杠杆率稳定的关键是“稳增长”,这与央行将在下一阶段工作中把稳增长、防风险放在突出位置的做法相一致。另一方面,除了名义GDP增长,稳杠杆的另一端是保持社融规模增速和M2与名义GDP增速基本匹配。央行在专栏2中首次对“基本匹配”的概念进行明确,央行表示,2021年末,M2和社会融资规模同比增速分别为9%和10.3%,同名义经济增速基本匹配;从两年平均看,2020年、2021年M2和社会融资规模增速分别为9.5%和11.8%,同两年平均名义经济增速基本匹配并略高。根据31个省已经公布的2022年实际GDP增长目标加权看,全国GDP增速为6%左右,而2020-2016年GDP平均缩减指数为2.5%左右,所以据此预算2022年名义GDP增长8.5%左右;根据我们测算,2021年社融增速与名义经济增速相差2.5个百分点左右,这个增速差在央行的“基本匹配”范围内,那么2022年社融增速大约在11%左右。因此综合看,2022年杠杆率基本稳定并不意味着社融增速的下行,不会掣肘货币政策的实施空间。

央行对发达经济体的政策关注度上升。四季度报告将“以我为主”从以往的政策总基调部分移至汇率政策部分,此外,央行在报告中强调主要发达经济体通胀攀升,供应瓶颈尚未有效缓解,全球跨境资本流动和金融市场调整的风险上升,均表明央行对美联储等发达经济体加速加息的关注度上升,且以往美联储连续加息期间,我国央行尚未有加息的前例,所以美联储加息进程可能会对我国货币政策产生掣肘。

防风险方面,总思路或将有所调整,对非标融资压缩或将有所放松。四季度央行在“专栏6,攻坚战取得重要阶段性成果”中,指出“攻坚战取得重要阶段性成果,守住了不发生系统性金融风险的底线”、“经过集中攻坚,我国金融体系积累的突出风险点得到有效处置,制度短板逐步补齐”,较三季度报告新增“把稳增长、防风险放在突出位置”。央行认为“防风险取得重要成果”,或表明未来一段时期内,央行防风险的思路重心偏向平衡稳增长与防风险,对非标融资的压降或有所放缓,有利于城投企业非标融资,由于城投系基建投资的一大资金来源,此举也有利于增强基建投资的托底作用。

房地产方面,强调满足购房者合理住房需求,对房地产定调更为积极,房地产或将迎来进一步实质性的宽松。四季度货币政策执行报告延续三季度的“房住不炒;坚持不将房地产作为短期刺激经济的手段”,但是删除了三季度报告中所提的“保持地产金融政策的连续性、一致性、稳定性”,同时增加了2021年四季度以来多次提及的“更好满足购房者合理住房需求”,表明房地产调控政策有望进一步有实质性的松动。实际上当前已经有所调整,例如全国层面上央行、银保监会公告保障性租赁住房有关贷款不纳入房地产贷款集中度管理,部分地方下调首付比例同时提高公积金贷款额度等。虽然2021年9月开始房地产调控政策边际已经有所松动,但在前期系列调控政策的影响下房地产市场持续低迷:2021年房地产新开工面积同比下降11.4%(上年同期为下降1.2%),房地产开发投资完成额累计同比4.4%(上年同期为7.0%)。2022年在经济面临“三重压力”的背景下,结合住建部2022年工作会议提出的“充分释放居民住房需求潜力”等政策表态,2022年房地产行业在全国层面和地方层面的调控政策均有望进一步松动,但房地产行业不会再经历“四万亿”时代的高速增长。

汇率方面,2022年汇率易贬难升。四季度货币政策执行报告延续三季度的“增强人民币汇率弹性”,并新增“加强跨境资金流动宏观审慎管理,处理好内部均衡和外部均衡的平衡”,或表明2022年跨境资金流动监管将有所加强。2021年人民币对美元汇率较强,从全年走势看,人民币对美元汇率先后经历了“贬值-升值-震荡贬值-升值”四个阶段,截止2021年12月31日,人民币对美元即期汇率收报6.3730,较年初升值约1.41%。2022年,中美经济复苏态势和货币政策的分化将对人民币产生一定贬值压力,此外,中美经贸关系仍存在诸多变数,人民币对美元汇率或将小幅贬值,但整体贬值压力可控。

总体来看,我国货币政策已经正式转为全面宽松。1月信贷迎来“开门红”,但从结构看,企业端长期贷款表现仍较为疲弱,市场对于“宽信用”还是“宽货币”看法仍存在分歧,短期内债市收益率大概率是保持震荡。但随着“宽信用”政策的逐步推进,基建和房地产带动企业长端贷款需求上升,“宽信用”得到确认后,市场对经济高增长的预期提高,进而导致债市收益率存在上行风险。此外,美联储的加速加息,带动美国国债收益率快速上行,中美利差收窄,对我国国债收益率形成上行的压力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!