克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

影响南京楼市中长期成交规模增长最重要的因素即为人口增长和居民购买力。

究竟市场热度的短期回升是“昙花一现”还是“厚积薄发”?引导南京周期性变动的主要因素有哪些?短期(1年)和中长期(3-5年)整体市场行情又会呈现怎样的走势呢?

长三角核心城市却遭遇“人口难题”

楼市成交稳中有增,后劲几何?

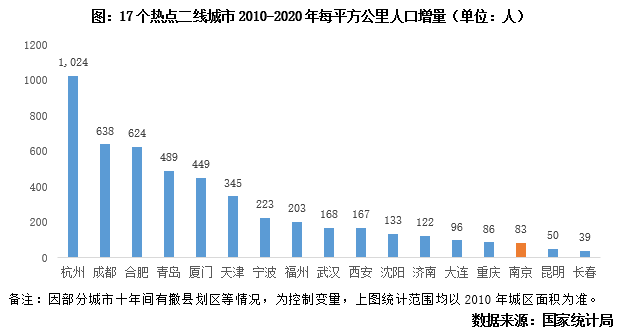

南京市作为江苏省省会城市,经济实力在核心城市中也名列前茅,2020年GDP总量高达14818亿元,首次跻身全国10强,人均GDP在各省会城市中也稳坐第一,达到了15.9万元,可谓是名副其实的经济强市。不过在“光鲜”的外表之下,南京在城市发展中也存在着一些问题,值得一提的便是在人口方面的表现。据各城市2011年和2020年统计局年鉴显示,除去撤县划区的溧水、高淳,南京市区从2010年到2019年常住人口增量仅为39.24万人,依据行政区域面积推算人口密度增长,近10年每平方公里增量仅为83人,较之杭州、成都、合肥等高速外扩的城市相差了不止数倍,在17个热点二线城市中排名居后。

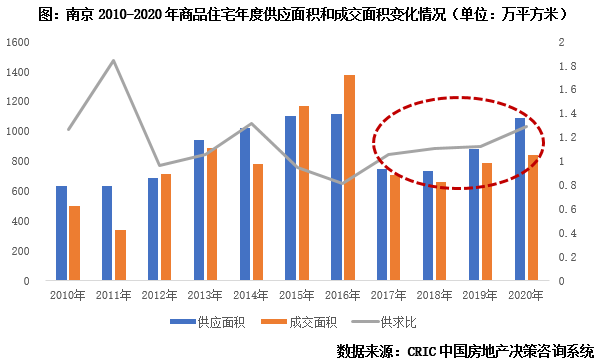

(二)楼市“稳字当头”,2016年冲高后回落,持续1000万平左右波动

发展阶段特征:刚需向改善过渡

2019年以来步入新一轮上行周期

(一)大周期:成交量、价均呈阶梯式爬升,2021年市场热度稳步回升(本节有删减)

1、成交量:平台-拉升回调-新平台,2021年成交大年,规模再上台阶

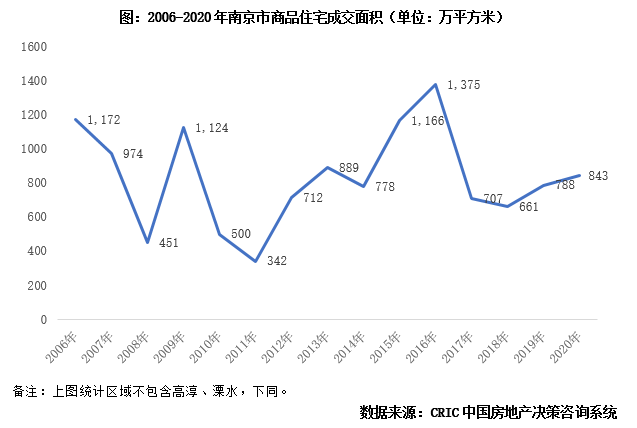

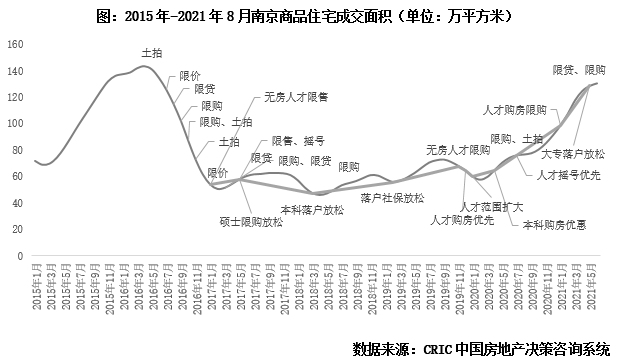

纵观南京历年楼市变化,以时间划分可以分为三个阶段,2016年为历年高点,2016年以前市场平台波动,年均成交量在770万平方米左右,而在2016年冲高过后市场经历回调盘整进入新一轮平台期,且成交走势明显趋稳,成交中枢较前期小幅提升至850万平方米区间。

具体来看,第一阶段2006-2012年,南京楼市可以说是跌宕起伏,而细究其原因也是有迹可循,2008年是动荡的一年,“雪灾”、“地震”、“金融危机”等一系列名词让人记忆犹新,南京楼市也不例外,成交量大幅下滑,全年成交量不足500万平方米,较之前年“腰斩”,2010年起全国楼市调控升级,南京市场再次“应声而落”,2011年南京正式开启限购,持续的调控加码也让南京楼市一度降至冰点,不过可以看出南京楼市的调整能力可圈可点,每次楼市大跌后很快也回到正轨,总体来看市场虽跌宕但并没有就此沉寂。

第二阶段2013-2017年,南京市场呈现“先稳后升再回落”。2014年南京首次放开限购,叠加2015年公积金政策进一步放宽,随后两年内市场持续攀升,2016年达到了历年最高位,成交量一度突破1300万平方米,楼市经历一波小高潮。2016年四季度,南京楼市重启限购,直至2017年持续调控加码,楼市热度逐渐回归理性,成交量再次回到原先水平,全年成交量707万平方米。

第三阶段2018年至今楼市调控仍在延续,不过在政策力度上大多只是“打补丁”,对于市场没有过多干预,南京市场在经历了10年动荡后终进入健康平稳的发展时期,近年来成交量稳中有升,2020年疫后改善需求持续扩大,成交中枢已从前期700万平方米升级至800万平方米的水平。

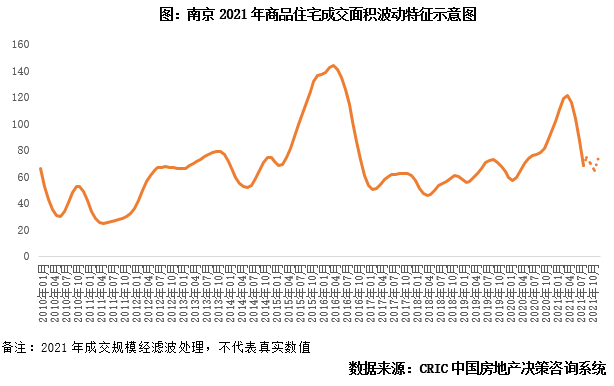

(二)小周期:月度变化周期超3年,期内缓增缓跌波动幅度小于10%(本节有删减)

1、成交量:周期变化缓慢长达3年,短期内高低点成交规模差距1倍

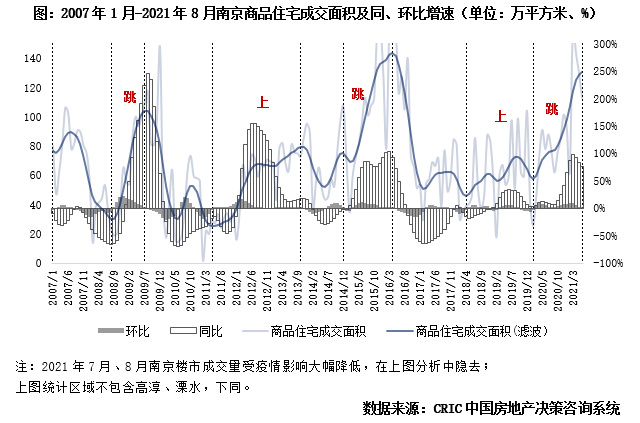

细化至月度表现,南京新房成交由“上行/跳增”和“下行/回调”组成一个小周期。从规模变化幅度和持续时间来看,南京新房成交量历年走势具有两个显著特征:

变化幅度巨大,一轮周期内高低点成交量差异接近1倍。一轮周期内各阶段内商品住宅成交面积高点与低点间差距相对较大,变化幅度接近1倍。其中上行和跳增高点较阶段低点成交规模往往扩大数倍。具体而言:

持续时间漫长,一轮周期持续时间往往长达3年以上。需要注意的是,高低悬殊巨大的新房成交规模变化并非一蹴而就。正如上文所说,南京楼市年成交规模相对平稳,其月成交规模变化也具“缓增缓跌”特点。具体而言:

总的来说,南京新房成交量月度变化相对平稳,长达3-6年的周期内成交规模高点与低点之间差距较大。特别强调的,2016年地市与楼市调控收紧后新房成交量“缓增缓跌”更为显著,同比和环比涨跌幅分别收窄至50%和10%以内。

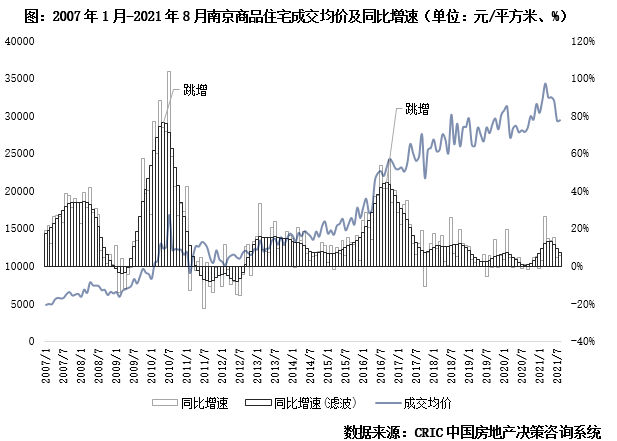

2010年起南京房价大幅跳增,由2009年中7000元/平方米左右全市商品住宅成交均价跳涨破万。至2010年7月房价同比增速升至历史高位,达104%。主因是土拍市场高热,年内所成交的宅地中过半数溢价率超50%,为新房市场带来强烈涨价预期。此外,国务院发布【2010】10号《国务院关于坚决遏制部分城市房价过快上涨的通知》,“限贷”政策的提出使得预期购房成本将大增。二者结合下南京购房者纷纷前置购房以减少购房成本,故而使得全市房价在新政颁布初期于2010年年中跳增。

与之类似的,2016年随着土拍再度高热,全市涉宅地成交楼板价同比涨80%,房价上涨预期下购房者集中入市购房,推增新房房价再度跳增。至2016年中全市商品住宅成交均价突破2万元/平方米,至2016年10月同比涨幅升至53%高点。

值得注意的是,两次房价跳增高涨后均出台了相关政策调控市场,房价涨幅随即显著放缓。如2010年下半年限购令出台并两次房贷加息、2016年下半年房价地价双限”、“土地熔断机制”、“现房销售”、“摇号”以及“限购限贷”等。房价跳涨后的机制出台有效管控了市场预期和情绪,使全市房价涨幅在2010年下半年和2016年下半年均快速回落至20%以内。

更为普遍的是,多数月份房价保持整体缓增,2018年后同比涨幅收窄至10%以内。除开上述两次跳增外,南京近15年全市房价增速始终维持在较合理水平,波动变化较为平稳。这主要得益于政策调控的快速有效和市场供需相对固定两方面。尤其是2016年后随着“限房价、限地价”的施行,全市房价月度同比增速基本降至10%以内。

影响周期变动因素

短期政策压抑市场活力

中长期内需见顶限制规模增长

(一)短期(1年):政策“高压”后,量价“失真”,楼地市联动效应减弱(本节有删减)

调控政策对房地产市场,尤其是新房成交在短期影响显著。正如上文所述,2010年与2016年楼市两度跳增后楼市均在政策干预下快速回归稳态。

2016年以前主要通过“限购”单一政策影响楼市需求,从调控效果来看新房成交规模呈大涨大跌态势。2011年2月出台限购令,本市户籍家庭限购2套,非户籍家庭限购1套,社保需连续缴满1年及以上。市场下行加剧,新房月均成交规模降至30万平方米。2013年9月起全面取消限购,投机性需求和累积的改善需求集中入市,整体成交高位维持,新房月成交规模升至80万平方米。

2016年以后调控政策由“单一”转为多方面综合管理,“热市收、淡市放”。通过楼、地市“四限”和人才安居政策,结合适当扩大土地与新房供应,将新房月度成交规模稳定于70万平方米水平。

楼市与地市“四限”政策以收紧为主,多方面调控楼市需求平稳释放。2016年9月,南京发布限购令,主城区本地人限购2套,外地人限购1套,随后出台“宁十三条”等升级版的限购令,将限购范围陆续扩张至全市。同时出台“热点地区动态封顶价格”、严控“毛改精”、禁止新房销售价外款等限价政策。2017年5月和8月分别出台了新房限售3年和对消费贷、首付流水审查的收紧。此外土地市场方面“限马甲”、“限自有资金”、“限地价”等陆续出台。至2017年中在楼地市“四限”政策的作用下投机性需求得到有效遏制,房价上涨预期极大消解,受此作用下此后市场规模应声回落。

2018年后根据市场实情,陆续封堵了企业购房、离婚、保障房的限购限贷政策,并在2020年后逐步细化了人才购房、刚需购房的认定和摇号规则。调控“有收有放”下2019年先后放松了远郊高淳和六合两区限购政策。

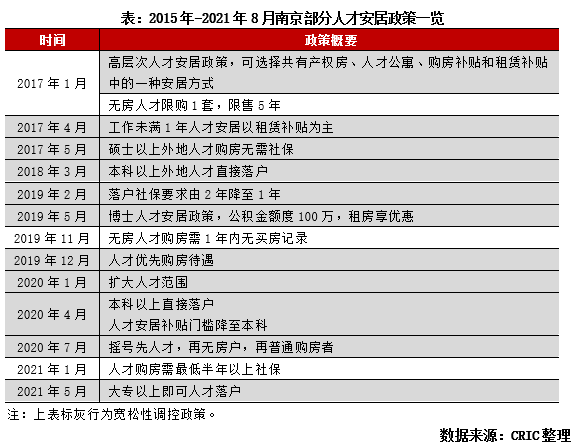

人才安居政策则以宽松为主,力求最大限度吸纳新增人口填充市场需求。2017年起南京着手出台一系列人才安居政策。一方面逐步将人才认定由博士下降至硕士、学士,至2021年5月降至大专以上学历;另一方面2017年即为高层次人才提供共有产权房、人才公寓、购房补贴和租赁补贴等安居方式,后于2019年底出台人才优先购房以及摇号优待。值得注意的是,人才安居政策并非一味放松,为保证人才“实际落地安居”,避免为房而来的投机性人才,2017年1月随第一批人才安居政策同时出台了无房人才限购1套新房并限售5年。后于2019年和2021年分别加码了人才购房需1年内无买房记录和半年以上社保缴纳记录。

综合而言,宽松的人才安居政策有效扩大了购房需求,收紧的楼地市“四限”政策则保障了新增购房需求有序释放。2016年新房成交规模陡降与楼地市“四限”密集收紧有关,而2021年月成交规模再度升至100万平方米则是连续3年的宽松人才安居政策下购房需求累积的结果。

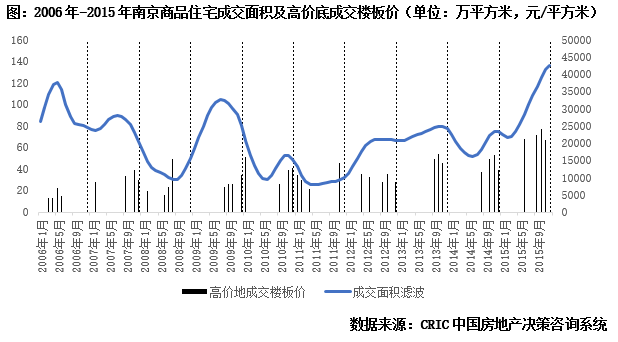

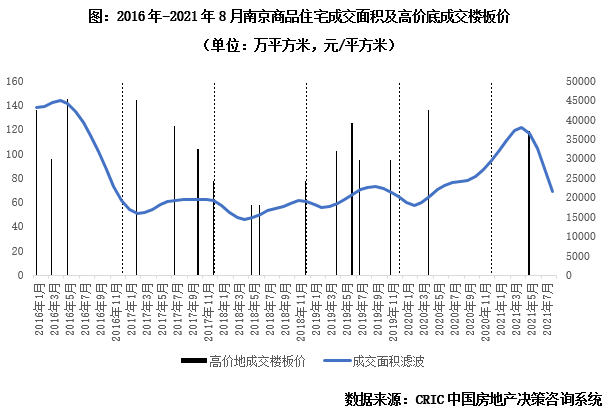

南京土拍对新房成交规模变化也有一定影响。体现在每逢市场转向往往适逢高价地出让,2016年“限地价”政策后楼地市之间联动效应减弱。

值得注意的是,2016年后土拍高价地与新房成交规模的联动变化现象明显减弱。这主要是由于上述提及的2016年5月涉宅土地出让“限房价”,后续2020年7月出台的土拍“限地价、竞房价”则将调控力度进一步加强。同时新房市场快速收紧的调控政策对销售规模的影响强度更为显著。两相作用下土拍高价地与新房成交规模间似乎脱钩。

3、2016年前成交量变带动价变,2016年“四限”后量价关系逐步“脱钩”(略)

(二)中长期(3-5年):留人难且购买力“见顶”致楼市成交上行动力不足(本节有删减)

1、南京常住人口尚未破千万,增速放缓,新老城区交替制约楼市成交放量

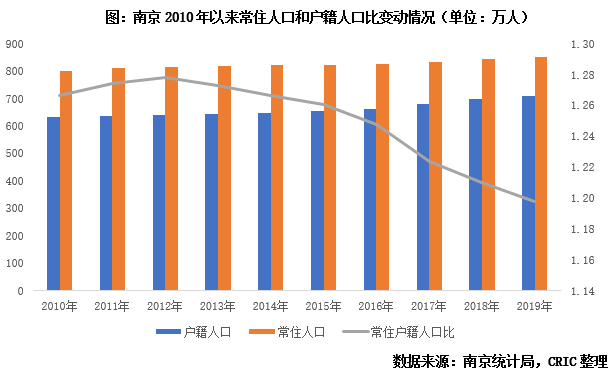

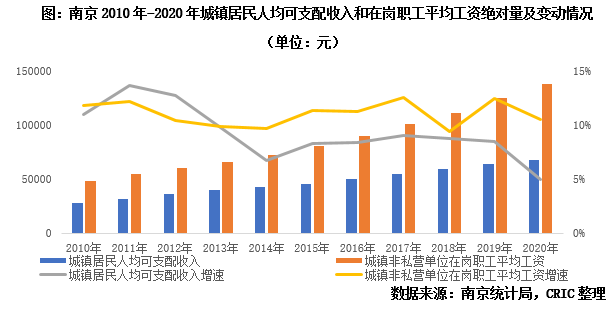

不得不说,南京人口增速放缓是制约成交规模增长的主要因素,纵观南京历年来常住人口和户籍人口变动情况,二者的变动情况基本保持一致,2013年前常住人口增量超过户籍人口增量,因而常住户籍人口比保持上行,而2013年以后户籍人口增长提速,常住户籍人口比逐年回落,尤其是南京于2018年5月发布人才新政,研究生以及40周岁以下的本科生可直接落户,政策实施成效斐然,仅2018年,南京新增的户籍人口就达到16万人。

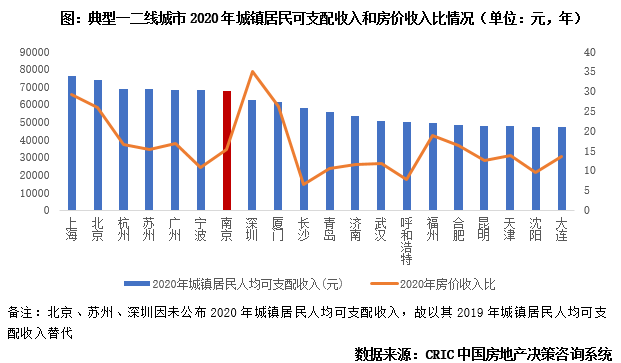

虽然南京地处东南沿海发达区域,但“民富”基础实则不如浙江、广东部分三四线城市,南京拥有600万以上资产家庭超过4万户,排名17;南京拥有1000万以上资产家庭达1.79万户,排名15,远低于上海、杭州、宁波、佛山等城市。事实上,南京作为区域中心省会城市,体制内人员收入普遍较高,但离富豪家庭有一定距离。部分家庭的资产也比较难以统计,如未取得产证的福利房等。同时,南京的民营经济相对不突出,与之对应的造富能力相对也一般,但科教文卫等方面的工作机会较多,整体收入比较稳定。

3、科研转化率低、人才产业不适配、企业有高原无高峰致南京“留人难”(略)

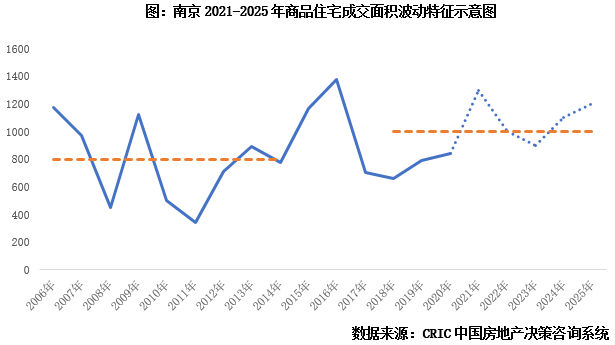

前景判断结论:2021年预期量价齐增

3-5年成交规模难破2016年高点

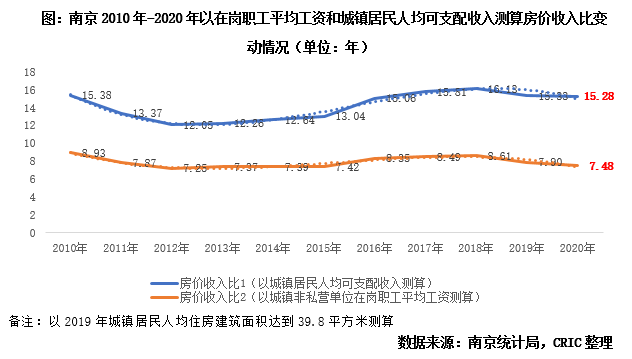

2、房价:2020年“双限地”政策持续,房价预期小幅微增至3.3万元/平(略)

(二)中长期(3-5年)预判:“留人难”、收入增速放缓制约成交再上台阶(本节有删减)

1、成交规模:政策“高压”下,年成交中枢预期由800万平抬升至1000万平

预判3-5年南京商品住宅的成交面积,我们认为,有望通过2021年稳步爬升后进入新的平台期,年均成交规模预期在1000万平方米左右高位波动。

目前来看,南京处于被政策压制的市场,自2016年以来调控频出,尤其是近几年政策加码力度有增无减,加之供应缩量,并未给予南京楼市较大的释放空间,我们预期,3-5年当政策“高压”处于常态化阶段,南京楼市供求还是有望找到新的动态平衡,成交规模有望“再上台阶”,在新的中枢年成交1000万平方米左右高位持稳。

从人口增长来看,过去10年,南京人口从800.47万增加到931.47万,但尚未破千万,且相较于长三角其他城市,南京十年人口增长数据排名第7,不仅落后于苏杭,也落后于合肥、宁波、金华等城市,在前期“抢人大战”中战果平平,即便高校云集,科研成果转化率不高,人才与本地产业适配度较低等问题在短期内仍然难以解决,因而短期成交放量并不意味其具备长期上行的驱动力。

2、房价:“双限地”锁定未来房价增长空间,3-5年预期3.5万元/平高位波动(略)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!