一段棉线的投资思考

一段棉线的投资思考

克而瑞研究中心是易居企业集团专业研究部门。十余年来,我们专注于房地产行业和企业课题的深入探究,日度、周度、月度等多重常规研究成果定期发布,每年上百篇重磅专题推出,已连续十年发布中国房地产企业销售排行榜,备受业界关注。

作者:一段棉线

来源:一段棉线的投资思考(ID:yiduanmianxian)

重点提示

本简析基于作者投资业务经验撰写,选用方法与核心观点如有不妥,还请读者不吝赐教。简析内容仅代表作者本人观点,与所在机构观点无关。

中国在过去十几年内大体处于信贷周期膨胀阶段,在这一阶段,由于信贷市场整体呈现出供过于求的状态,优质融资人往往处于相对强势的地位。

从宏观视角来看,目前我国很可能正在逐步进入信贷周期的后半段,即信贷泡沫挤出的阶段。这一阶段大体会出现如下现象:债务资本可得性变差;信贷价格上升;劣质融资人开始出现普遍性违约;优质融资人发现持有资产的经济效益下降,从而开始缩表。今天和远在北京的老王聊了一个多小时,大家的感觉类似:就是我们的负债端大概进入了10-15年前欧洲的状态。但不同的是,我们的资产端看起来还有救。因此,局部继续甚至加大信贷投入,局部抽出信贷资源的结构化操作似乎是一个可行的选择。

从境内外经验来看,局部和行业性的信贷周期通常会持续3-5年(如消费信贷),宏观意义上完整的信贷周期通常会拉长到5-10年。

由于全市场信贷规模仍在以一定增速惯性增长,当能够承接信贷的实体经济增速出现显著疲态之后,在信贷周期最后阶段甫一开始时,很可能会出现“结构化挤泡沫”现象:即面向劣质融资人的信贷需求被大量挤出,但优质融资人却获得了无法消化、极其冗余的额外信贷资源。

这个阶段里,优质发行主体会倾向于利用自己的优势地位,要求信贷供应方(银行)降低信贷资源价格(融资成本),或以更高的价格承接资产。具体可能出现的现象包括:

1、利用开展融资业务天然就会产生的存款、托管等派生资源作为交换,要求信贷提供商降低融资价格;

2、基于信贷膨胀周期中常见的“主体信用比资产信用更有价值”的业务惯性,利用自己的强势地位,对于那些并没有主体信用掺杂在内的资产转出交易,仍要求锚定主体信用的融资价格进行定价(例如无增信的REITs项目,仍标定主体对应期限债务的融资价格定价)。

前述第2点在目前类REITs中已经开始逐步出现,尽管项目最终可能不会出现实质风险,但在信贷周期最后一个阶段开展此类交易,容易在经济环境进一步恶化时面临主体信用融资重定价和资产价格下跌的双杀。

相应观点在此前各篇文章中曾有分散提及,罗列如下。今天这篇是对类REITs的分析框架做出简要梳理。

简析框架

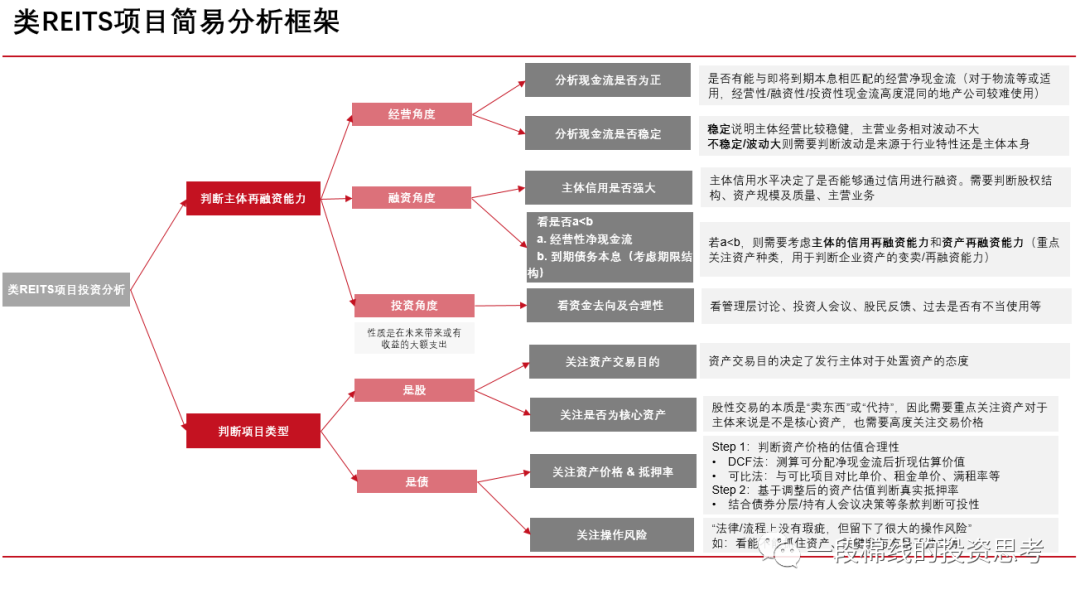

核心判断要素(如下图所示)

1、先排除掉具体项目法律结构、会计处理等影响,对项目实质是债性的还是股性的进行充分判断,并在这个环节中充分判断融资主体的交易目的;

2、无论是股性还是债性,都需要判断主体在项目期限内的再融资能力。这涉及判断主体主营业务的可持续性、主体既有资产结构的融资能力、主体表外及关联主体的实际经营情况、主体的所有制背景及股东背景等。

这个分析框架本身比较简单,需要强调的东西不多。其实真正需要提及的核心观点只有一个:在周期回归到现实一端的时候,应该多一些常识、少一些信仰。具体拆开来看上面两点,大体如下:

对项目性质及资产部分的理解

1、股性项目:

由于项目的实质是融资人相比债务融资价格,在卖出资产后,同时以0对价或极低廉的溢价获取了资产在3年期上的call-option。因此交易核心在于判断主体对该资产的接回意愿,这涉及到对资产对于主体有多重要的判断。而影响资产究竟“有多重要”则涉及到资产在即期卖出价格和远期价格的比较,以及资产对于主体的意义(如总部大楼的意义大于一般的财务投资)和稀缺性等;

2、债性项目:

核心在于(1)判断所认购层级基于即期真实价格的真实抵押率,(2)形式上完成转让后,融资人对于资产的控制力有多大,投资人是否能够真实抓住资产就是面临极端风险时很关键的问题(譬如私募基金管理人为融资人关联方,专项计划管理人并不真实管理流水和印章,且资产可能相当长一段时间不能完成保护性抵押的项目,就在法律文本完备的前提下存在实际操作风险)。

无论是股性还是债性,其核心都在于判断主体无意愿或无能力进行再融资时,投资人能不能真实抓住资产本身,以及抓住资产时,这一资产自身的再融资能力究竟有多强。关于判断资产如何估值是一个更细致的话题,不同商业物业的属性差异极大,涉及到对的区域经济和产业经济变迁的理解、颠覆式创新的理解、对地点或专营性等等因素的理解,这也是体现各家投资机构核心竞争力的地方,这里不做赘述。

对主体再融资能力的理解

目前类REITs项目里,由于全市场整体缺乏能够承接资产并开展高效运营的独立第三方实体,判断主体再融资能力就是个极其重要的问题。

这部分分析其实是个极其科班的过程,核心就是现金流量表和资产负债表的拆解工作。只不过在过去很长一段时间里,债权投资人都习惯了依靠信仰进行投资,将大量债务资本投入到那些只有能力偿还利息(或少量本金)的行业和主体里。而真正在自由现金流意义上能做到本息偿付的主体反而成为了异类,甚至会受到部分机构的嫌弃。

举例来看,在商业物业的经营主体里,如物流行业部分机构是有稳健经营性净现金流的,针对此类主体发行类REITs时的分析显然和房地产公司单纯开展表外融资的逻辑存在差异。

主体的稳健程度则和未来融资性现金流息息相关。而拆开分项来看,投资性现金流支出也反映出主体经营的合理性,进而可以促进对未来2-3年的利润表表现进行一定预判。

此外,通过对主体现金流量表的观察,也可以对主体开展交易的目的形成有效的辅助性判断。

One more thing

实际上在信贷周期的最后一段里是很难预判主体在3年后的再融资能力的。大家回想一下3年前,我们是怎么看待这几年已经或即将出问题的主体们就能理解了。然而只要音乐还没有停、鸡毛还没撒满一地,马就得照跑、舞还得照跳,自己能做的事情无非是比市场平均水平判断的更清晰一些,抢凳子的游戏里早一轮起身而已。

为了开展合理判断,就需要对细分资产市场提前进行了解和持续跟踪观察。笔者在前一份工作开始就对写字楼、购物中心、物流等典型商业物业资产进行了持续性信息收集工作。尽管公开信息往往不能直接指导具体交易的定价,数据也往往有滞后性,但连续的数据观察仍然会给具体交易带来很多启发,也会避免对特定市场投资出现大方向上的偏差。也就是前面提到的,有助于帮助自己“早一轮起身”。

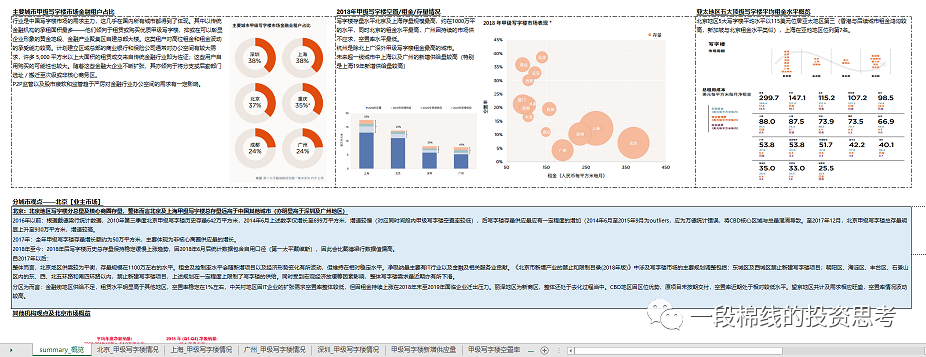

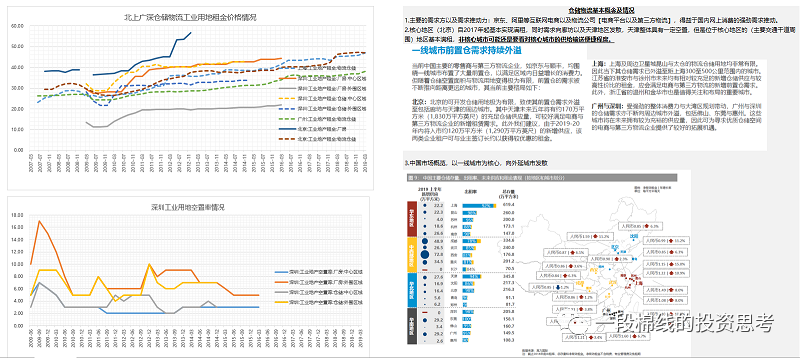

截了两张前两年的数据库summary页,感觉这样的一个dash board对投资还是有帮助的。希望大家都能赚的开心,安全退出。

例图 写字楼市场数据信息

例图 仓储物流市场数据信息

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“一段棉线的投资思考”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 类REITs的简要分析框架