一段棉线的投资思考

一段棉线的投资思考

克而瑞研究中心是易居企业集团专业研究部门。十余年来,我们专注于房地产行业和企业课题的深入探究,日度、周度、月度等多重常规研究成果定期发布,每年上百篇重磅专题推出,已连续十年发布中国房地产企业销售排行榜,备受业界关注。

作者:一段棉线

来源:一段棉线的投资思考(ID:yiduanmianxian)

重点提示:

本简析基于作者投资业务经验撰写,选用方法与核心观点如有不妥,还请读者不吝赐教。

简析内容仅代表作者本人观点,与所在机构观点无关。

如无特别注明,本篇数据来源为Wind数据平台和合理范围内外推估算。

一、和其他市场主流研究结论的两点差异

1、其他市场主流研究主要关注债务总量问题,但相对忽略了具体信贷资产类别和居民偿付能力的结构性问题。虽然国内统计数据质量较差,但笔者仍将尽量结合既有统计数据及市场调研经验,将聚焦点放在资产种类结构、偿付期限结构及居民偿付能力等问题上,进而判断当前居民部门宏观杠杆压力的变化趋势。

2、BIS等主流估算主要采用金融机构信贷数据进行测算,反映到我国的实际情况,这一估算主要忽略了如下两个部分:

(1)业已超过6万亿规模的居民公积金贷款;

(2)由信托计划、小贷公司、融资租赁公司(主要为乘用车及商用车分期)发放的贷款或类信贷产品,以及这些准信贷资产证券化后的出表规模。

其中,公积金贷款有公开统计数据,但第二部分的规模主要由业务估算得来。整体看,第(2)部分占居民负债总量规模预计在2-4%之间。

二、今年测算的主要数据结论

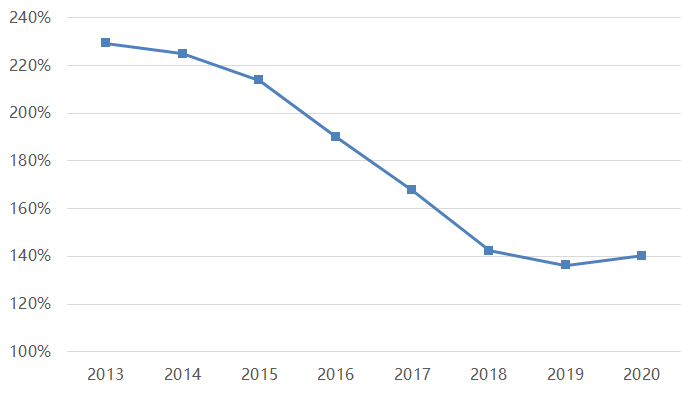

1、居民部门负债本金规模在2020年进一步上涨,同比增速接近14%,但相比2016年增速峰值已持续回落。

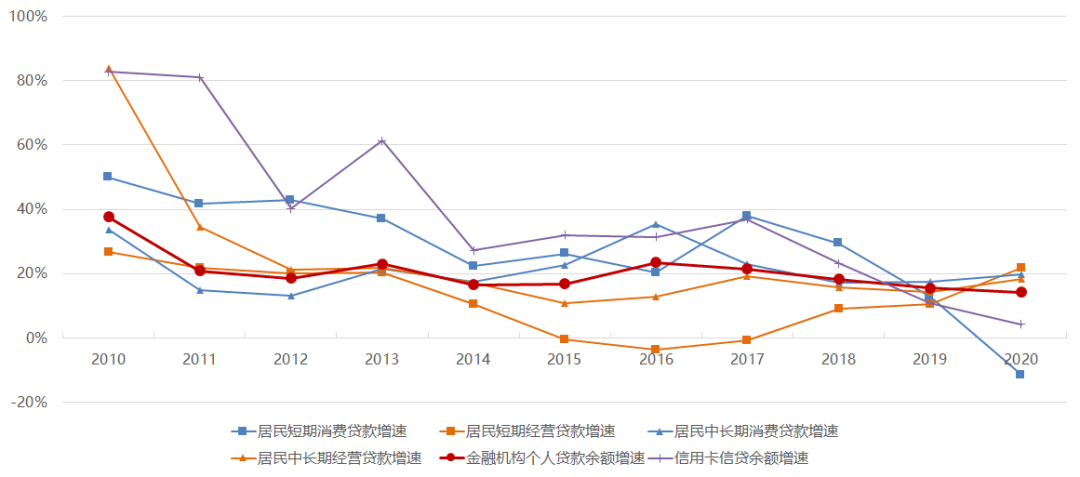

金融机构居民部门信贷增速(2013年-2020年)

其中,金融机构贷款是居民负债最主要的来源,从其主要分项来看:

短期消费贷款:相比上年出现了负增长。其中信用卡余额增速近10年来首度降至个位数,仅为4%左右。居民短期消费贷款的规模下降主要由监管政策导致,在交流中发现,部分经营主体也会因监管驱动的行业性信贷紧缩背景下主动收缩业务规模,以规避信用风险;

中长期消费贷款:增速相比前两年进一步提高至接近20%。其中住房按揭贷款增速约为14%,说明其他类别贷款增速显著更高。从草根调研角度看,这些信贷产品往往以大中型银行对优质人群发放的低利率信用类贷款为主,部分新增信贷或在一二手房价格出现严重双轨制的背景下转化为部分首付款;

短期经营贷款:增速在2020年由前两年10%水平提升至22%左右,主要受小微扶持政策影响。其中部分民营银行及城商行的增速较高。该类别资产的信用质量或与监管主导的信贷政策高度相关,即部分资产信用质量表现或主要取决于是否能够顺利通过续贷再融资;

中长期经营贷款:增速在2020年由前两年15%水平提升至18%左右,观察部分一二线住宅实际价格增速及草根调研发现,或有较大比例的新增信贷实际上是通过非实际经营公司申请的住房抵押按揭贷款。

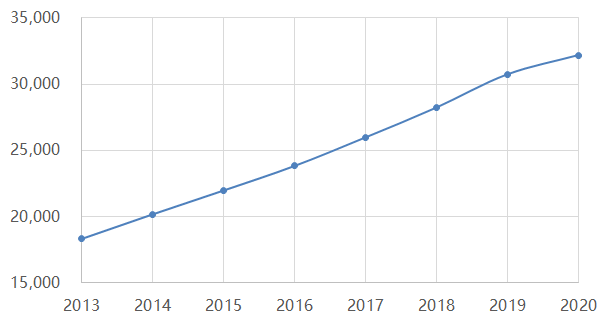

2、居民人均可支配收入增速在2020年显著下滑,由前一年9%左右下滑至当年5%左右。预计2021年仍将保持低位。国家统计局2019年及以后已不再公布可支配收入总量数据,但历史上可支配收入占GDP比重非常稳定,在56-60%之间,去年由于GDP增速低于人均可支配收入增速,估算可支配收入占GDP比重略高于60%。

居民人均可支配收入(元,2013年-2020年)

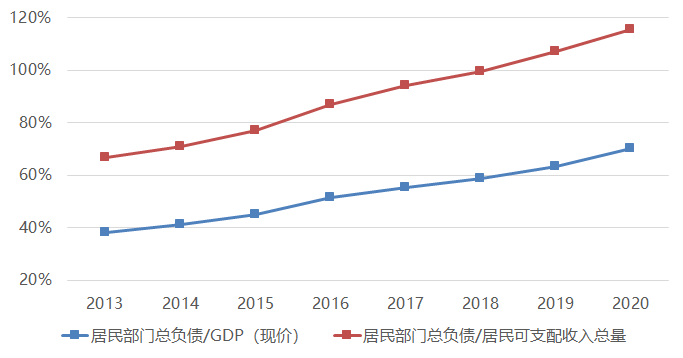

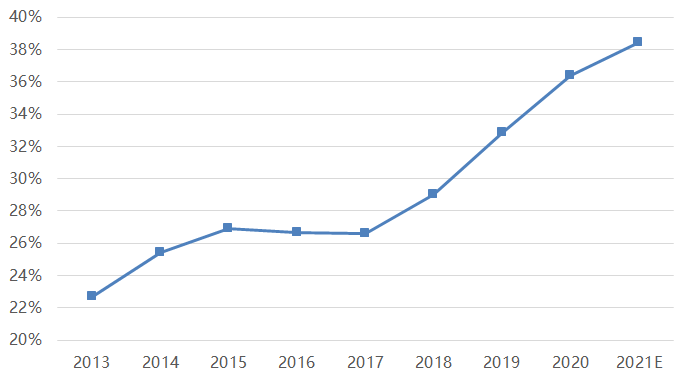

3、居民部门当年需要支出的刚性负债本息总规模持续上升,2020年超过18万亿元,当年增速接近17%。预估2021年内本息偿还会超过20万亿元,增速约10%,仍远超当年GDP及可支配收入增速。从居民当年金融负债刚性支出占可支配收入比重的角度来看,2013年以来该比值持续上升,而存款及银行理财对居民部门总负债的覆盖比例持续下降,整体看,老百姓的口袋这些年来“变得越来越浅了”。

居民部门总负债与GDP/居民可支配收入总量的比值(2013年-2020年)

居民部门当年金融性质负债本息支出与居民部门可支配收入总量比值(2013年-2020年)

(居民存款+零售理财总值)/居民部门金融负债总值(2013年-2020年)

三、主要测算假设

1、居民部门负债相关假设

结合业务调研经验,估计了小贷公司中居民负债部分、信托计划发放的零售贷款规模及小贷公司/汽车租赁公司已证券化出表的资产规模。但由于总规模占居民部门负债规模很小,对最终结果影响甚微。

2、居民部门可支配收入及财富假设

居民可支配收入总量数据从2018年以后已不再公布,但仍在持续公布人均可支配收入数据。2018年之前的过去数年,居民可支配收入占GDP比重比例较为稳定,人均可支配收入与人口数乘积(居民可支配收入计算值)相比国家统计局公布的居民可支配收入总量的比例也相对稳定。因此笔者采用了二者取其一,利用另一者校验的方法进行居民可支配收入总量数据的假设测算;

居民持有的银行理财产品规模利用可获得的统计数据进行合理外延假设,并结合身处理财行业的统计数据进行了一定校正。

3、居民部门负债期限结构相关假设

结合业务经验,对前述各类型信贷产品下年应还本金及合理利率水平进行假设;

信用卡及部分金融机构体系外的信贷产品(花呗、白条等)具有相当比例余额并非金融性负债,而是具有一定免息期的消费支付手段。在估算居民部门负债的偿还压力时扣除了该部分规模。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“一段棉线的投资思考”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 居民部门负债率问题的再浅谈(2021年)