地产资管网

地产资管网

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:陈剑誉

来源:地产资管网(ID:thefutureX)

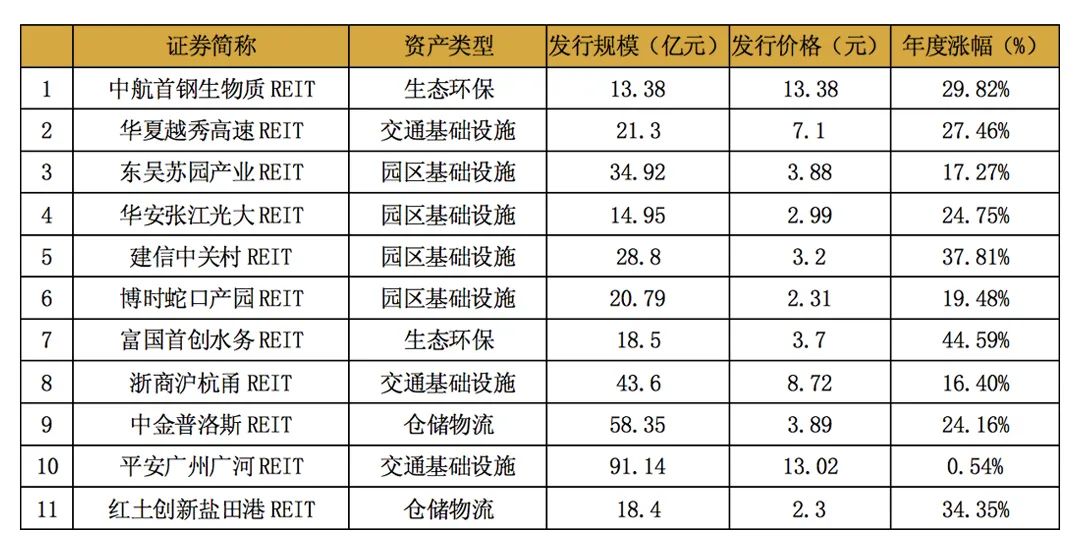

2021年12月17日,建信中关村产业园封闭式基础设施证券投资基金(508099,以下简称“建信中关村REIT”)正式在上交所上市,当日开盘价4.160元/份,比发行价上涨30%,成为首只上市当日开盘即涨停的REIT。截至2022年1月5日,建信中关村REIT当日收盘价4.44元/份,涨幅达38.75%。

至此,国内目前共有11支REIT上市,全年均实现正涨幅,其中有7支REIT涨幅超过20%,远超2021年A股市场表现,说明资本市场对国内不动产的发展前景充满信心,愿意给予更高的估值。

表1 国内11支上市REIT发行情况

数据来源:Wind、睿和智库整理

在全部11支REIT中,产业园区类REIT共4支,占比36%,成为国内REITs市场的主要构成部分,4支产业园区类REIT上市以来股价年度涨幅均在17%以上,其中,建信中关村REIT年度涨幅最高,达到了37.81%。

那么,投资者为何偏好建信中关村REIT?

产品分析

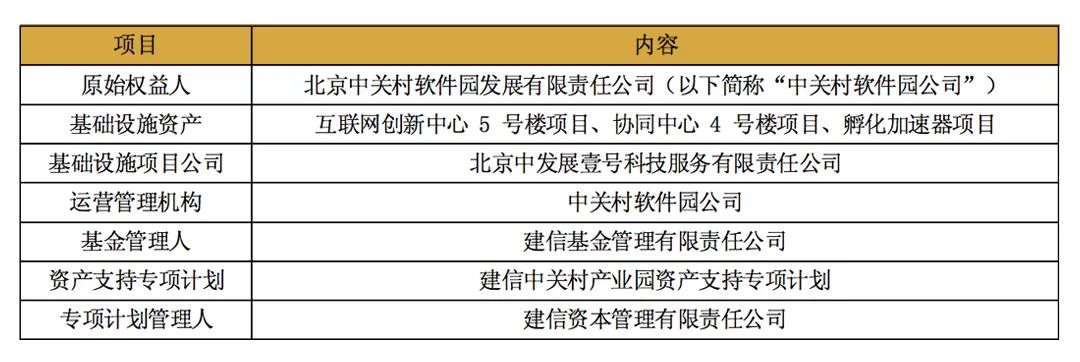

资料显示,建信中关村REIT于2021年12月3日正式成立,成立规模28.8亿元。基金初始投资于建信中关村产业园资产支持专项计划资产支持证券,取得北京中发展壹号科技服务有限责任公司全部股权,原权益人为北京中关村软件园发展有限责任公司,标的基础设施项目包括互联网创新中心5号楼项目、协同中心4号楼项目和孵化加速器项目,均位于北京市海淀区中关村软件园内。

表2 建信中关村REIT产品情况

数据来源:建信中关村REIT招募说明书

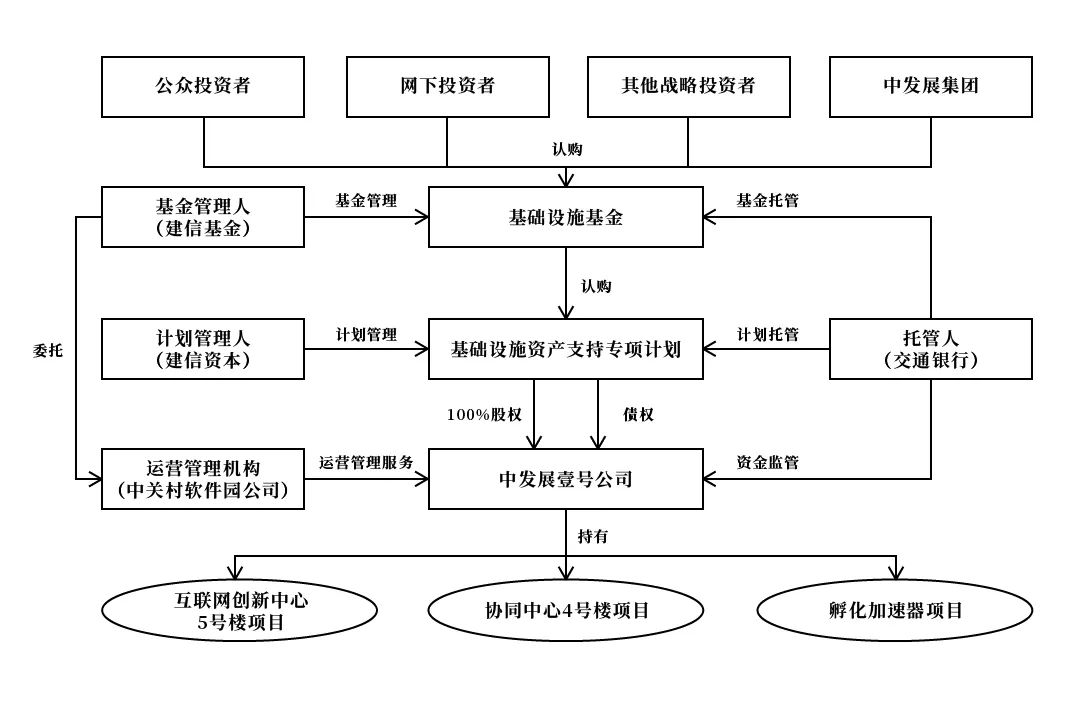

具体来看,建信中关村REIT的交易结构共有两层主要架构,分别为专项计划及基础设施基金。基金管理人(代表基础设施基金)持有专项计划的全部份额,计划管理人(代表专项计划)持有项目公司100%的股权以及相应债权。

图1 建信中关村REIT产品结构图

数据来源:建信中关村REIT招募说明书

交易完成后,建信中关村REIT通过“股权+债权”的形式获得基础设施资产,其中股权投资金额约为9.67亿元,债权投资金额约为16.45亿元。

表3 建信中关村REIT募集资金流向

数据来源:建信中关村REIT招募说明书

此外,项目公司向交通银行申请4.61亿元固定资产贷款,加上专项计划给项目公司发放的贷款,共计20.02亿元,用于偿还项目公司对中关村发展集团股份有限公司(以下简称“中发展集团”)原负有的债务。项目公司(基础设施资产)的原始权益人为中关村软件园公司,控股股东为中发展集团。

表4 中关村软件园公司股权结构

数据来源:建信中关村REIT招募说明书

建信中关村REIT基础设施资产中的互联网创新中心5号楼、协同中心4号楼和孵化加速器项目,均位于北京市海淀区中关村软件园内。

图2 中关村软件园区位交通示意图

中关村软件园创建于2000年,总占地面积2.6平方公里,园区一期规划总占地面积约1.39平方公里,总建筑面积62万平方米;园区二期规划总占地面积约1.21平方公里,总建筑规模133万平方米。

表5 建信中关村REIT标的基础设施项目情况

数据来源:建信中关村REIT招募说明书

根据戴德梁行出具的估值报告,于2021年6月30日,标的基础设施项目中互联网创新中心5号楼、协同中心4号楼及孵化加速器估值分别为15.48亿元、7.12亿元及8.13亿元。

表6 建信中关村REIT标的基础设施项目估值及收益

数据来源:建信中关村REIT招募说明书

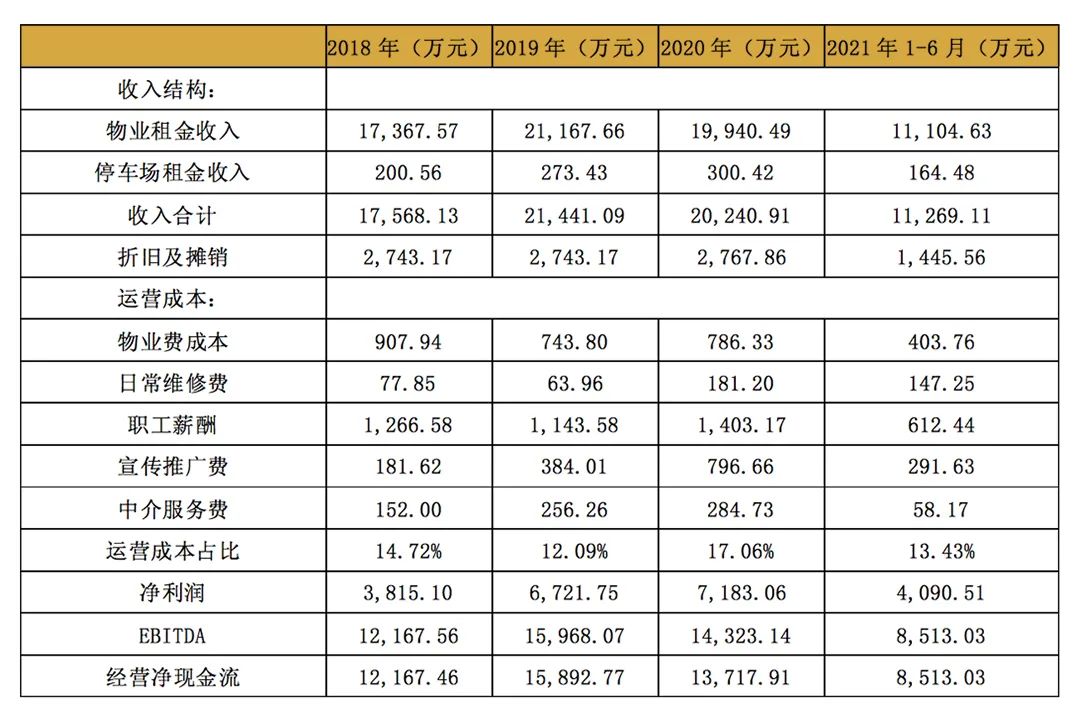

收入方面,2018年、2019年、2020年和2021年1-6月,标的基础设施项目分别取得租金收入17,568.13万元、21,441.09万元、20,240.91万元和11,269.11万元,其中物业租金收入占比分别为98.86%、98.72%、98.52%和98.54%,停车场租金收入占比分别为1.14%、1.28%、1.48%和1.46%。

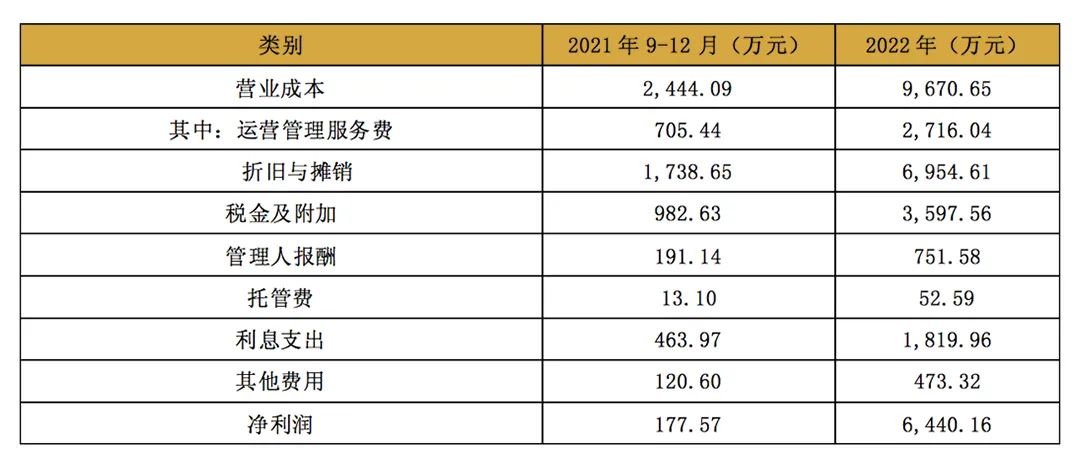

成本方面,基础设施项目主要包括折旧及摊销、税金及附加、运营成本等三类,2021年1-6月占比收入比大约为13%、13.6%、13%。

表7 建信中关村REIT标的基础设施项目财务数据

数据来源:建信中关村REIT招募说明书

此外,上市之前标的基础设施项目还需要支付一定规模财务费用,2018年、2019年、2020年和2021年1-6月,财务费用占比分别为24.69% 、19.88%、18.35%、14.32%。

投资价值分析

01 区位优势:位于北京核心区域

建信中关村 REIT 初始投资的基础设施项目位于北京市海淀区上地区域,该区域以上地信息产业基地为中心,是我国第一个以电子信息产业为主导,集科研开发、生产、经营、培训、服务为一体的综合高科技产业聚集区域。经过多年发展,上地区域汇集中关村软件园、上地信息产业基地等高新技术产业园区,逐步成为高新技术产业企业总部和企业研发总部聚集区。其中,中关村软件园历经20多年发展,如今已经成为全国软件园区中最具特色的专业园区。

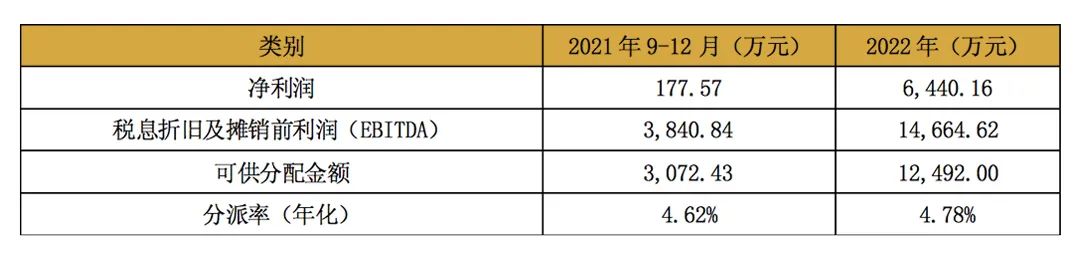

02 收益能力:预期实现较高派息率

根据基金可供分配金额测算报告,2022年EBITDA为14,664.62万元,略高于2020年的14,323.14万元。2021年9月30日至2021年12月31日及2022年度,预测的建信中关村REIT投资人净现金流分派率(年化)分别为4.62%及4.78%。此前,东吴苏园产业REIT、华安张江光大REIT、博时蛇口产园REIT三支园区基础设施REIT项目预期派息率分别为4.5%、4.16%、4.74%。

表8 建信中关村REIT标的基础设施项目财务预测

数据来源:建信中关村REIT招募说明书

其中,标的基础设施项目的收入主要包括物业的租金收入及车位的租金收入两部分,2022年测算收入22,190.13 万元,相比于2020年的20,240.91万元,上涨9.6%。

表9 建信中关村REIT标的基础设施项目收入情况

数据来源:建信中关村REIT招募说明书

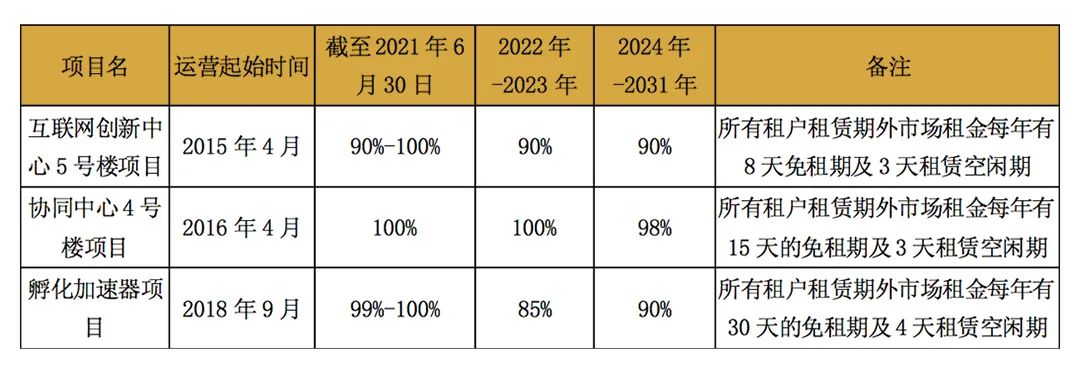

对于产业园类资产来说,租金收入取决于出租率和单位租金水平。

出租率方面,根据戴德梁行参照租赁合同中约定的签约金额及递增条款进行测算,目前项目出租率已达到最高水平,未来很难有可提升空间。

表10 建信中关村REIT标的基础设施项目出租率预测

数据来源:建信中关村REIT招募说明书

租金水平方面,2020年,北京市全市产业园区市场平均租金水平在160.9元/平方米/月。其中,上地区域租金达到207.2 元/平方米/月(含物业管理费)。2016年到2020年,上地区域平均租金复合增长率约为5.8%。戴德梁行预测期后至收益期届满的长期年度增长率为2.50%。

上市后,标的基础设施项目委托中关村软件园公司运营管理,项目运营成本费用主要包括运营服务费用、园区物业服务费用、停车管理费用、资本性支出、税金及附加、管理人报酬等。

表11建信中关村REIT标的基础设施项目运营成本预测

数据来源:建信中关村REIT招募说明书

其中,运营管理服务费,包括运营服务费用及核定的物业费和停车场委托管理费。

一般服务费为运营收入*服务费率,服务费率在8%~9.5%之间。2022年预测的运营服务管理费约为2,716.04万元,占当期收入的12.24%。

税金及附加,主要为房产税,房产税按租金收入的12%缴纳。

此外,相较于上市前,标的基础设施项目需要支付的新费用包括:

管理人报酬等于基金净值*0.24%+运营收入*0.5%;

托管费和专业服务费,如审计费等。

2022年预测的EBITDA率约为66.09%,而2018年、2019年、2020年和2021年1-6月EBITDA率为69.26%、74.47%、70.76%、75.54%,有较大幅度的下降。

03 扩募空间:关联方拥有较多潜在园区资产

除了已有资产的分红回报率,REIT的投资价值还取决于未来的成长空间。

根据建信中关村REIT提出的基金扩募收购策略,基金将积极而有选择地收购符合国家重大战略、宏观调控政策、产业政策、固定资产投资管理法规制度的优质园区类基础设施项目资产。在选择扩募收购园区类基础设施项目资产时,将重点关注京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展、海南全面深化改革开放、黄河流域生态保护和高质量发展等国家重大战略区域,优先选择本基金的原始权益人(或其同一控制下的关联方)持有、管理的项目及资产。

目前我国产业园资产规模庞大、种类多元,已上市的产业园基础设施公募REITs项目扩募预期强烈。据统计,我国国家级开发区已超过500个,省级开发区近2000个,产业园区数量近两万个,资产规模体量巨大。

对于建信中关村REIT来说,原始权益人中关村软件园公司还持有多个园区内资产,未来有潜在并购的可能。

表12 中关村软件园公司持有园区资产情况

数据来源:建信中关村REIT招募说明书

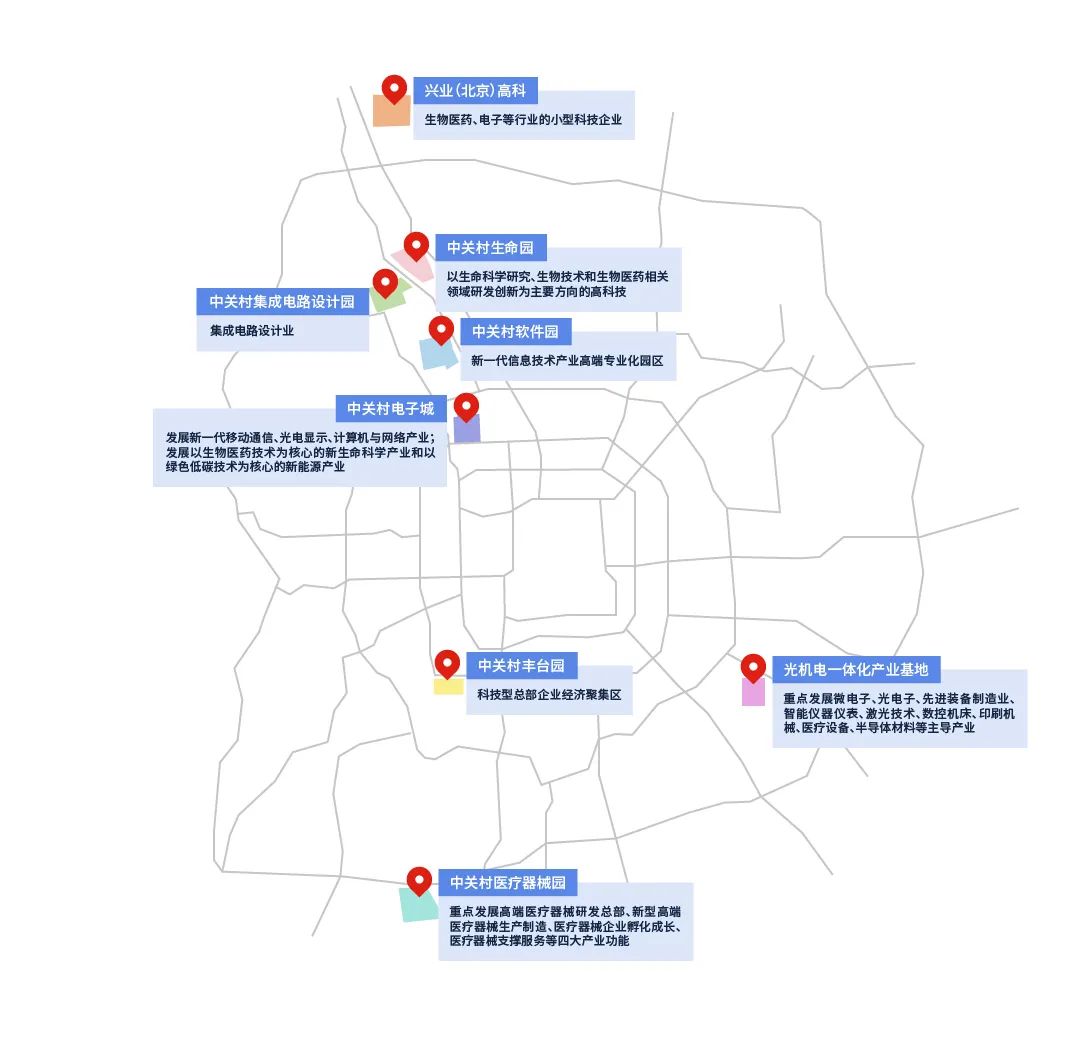

此外,建信中关村REIT的控制方中发展集团还负责管理中关村生命园、中关村集成电路设计园、中关村医疗器械园等,所辖园区资产的想象空间较大。

图3 中发展集团主要科技园区板块

资料来源:建信中关村REIT招募说明书

结语

对于国内REITs来说,现阶段产业园区是基础设施REITs试点的重要组成部分,主要包含以工业用地或科研用地为载体的研发楼、标准厂房、孵化器等。

对于国内产业园区行业来说,基础设施REITs发行可形成“投资—运营—发行REITs—再投资”的资金流动循环,提供盘活存量产业园资产的渠道。

从园区运营角度来看,基础设施REITs通过对园区资产进行“轻重分离”,促进了产业园区“开发建设”和“运营服务”的分离,将有利于运营商更专注和专业的服务于科技企业。

对于建信中关村REIT来说,区位优势、收益能力、扩募空间是投资者之所以青睐的主要原因。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产资管网”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!