克而瑞地产研究

克而瑞地产研究

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

总量高位、先升后降,一线领涨而三四线加速下行。

2021年,全国百城商品住宅成交规模预期高位持稳,月度变化呈现“先升后降”的态势,因中央“去杠杆”用力过猛,房企爆雷不断,整体行业信心严重受损,成交增长动能明显转弱。不同能级城市行情相对独立,分化持续加剧:一线城市热度居高不下;二线稳中有增,部分诸如杭州、厦门、南京等东南沿海城市迎来成交大年;三四线加速下行,尤其市下半年以来,短期热度较高的东莞、惠州、清远均面临回调,玉林、钦州等内陆三四线人多钱少,购买力见顶,库存积压,风险持续加剧。

预判未来,虽然中央下调存款准备金率、放松信贷来维稳市场,不过介于前期5年高增长严重透支需求,2022年整体成交规模预计高位回落,不过降幅有限。不同城市分化延续,一线和部分二线市场成交有望保持增势,回调压力主要集中在前期需求透支严重,基本面缺乏支撑的部分二线和三线城市。

01 市场综述:成交“先升后降”预期总量高位,一线占比上扬韧性较强

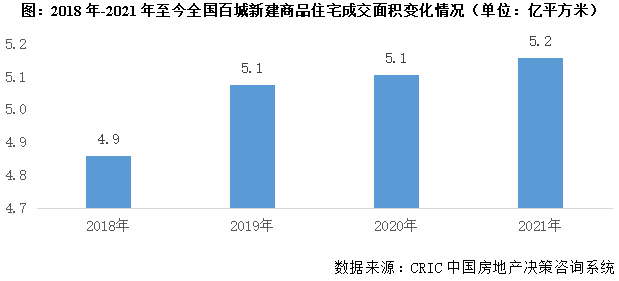

纵观近年来百城楼市成交变化,2018-2020年节节攀升,即便2020年遭遇新冠疫情依旧创历史新高,成交惯性延续到2021年上半年,随着信贷收紧,热点城市调控持续发酵,加之此前需求透支,后续成交动能明显不足,预估全年成交面积约5.2亿平方米,较2020年微增2%。

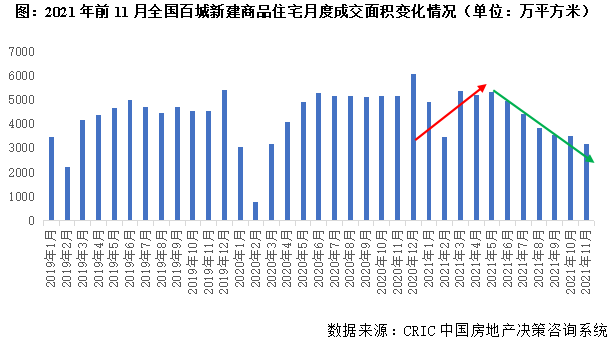

纵观2021年以来楼市月度变化,上下半年可谓“冰火两重天,总体走势呈现出“先升后降”态势:传统1-2月“淡季不淡”,整体成交量创近3年以来同期新高,“金三银四”成交热度延续,购房需求平稳释放,3-5月百城月成交量均突破5200万平方米,步入6月以来,成交开始进入下行区间,直至9月成交量逐月下降,“金九银十” 爽约,成交低位徘徊,11月再度探底,百城月成交量仅为3167万平方米,整体成交增长动力转弱。究其原因,一方面疫后购房需求集中放量已然进入“尾声期”;另一方面热点城市调控的持续发酵,围堵各类“炒房”漏洞也在引导居民购房预期转为理性。此外,中央对居民端和企业端“去杠杆”政策也相对严苛,房企爆雷等也使得市场信心明显不足,中高端客户观望情绪浓厚。

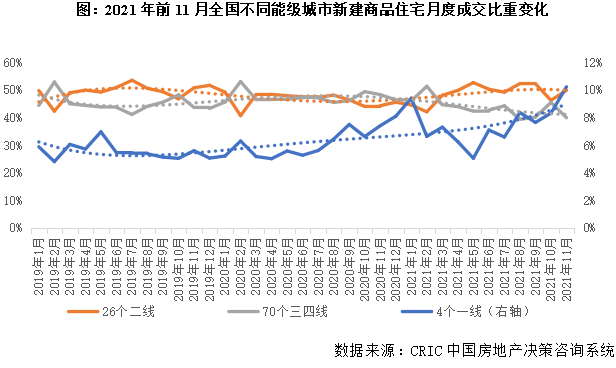

分能级来看,不同能级城市行情相对独立,城市间分化也愈演愈烈:一线城市韧性较强,收入渠道的多样使得居民购买力相对充裕,成交占比波动上行;二线城市则呈现出平稳态势,占比基本在50%左右波动,城市内部分化加剧,涨多跌少,以厦门、杭州、南京、福州为典型的东南沿海城市,涨幅均在30%及以上;而诸如郑州、昆明、南宁、西宁等中西部内陆城市,下行显著;而广大三四线城市回调加剧,跌多涨少,尤其是步入2021年下半年以来,市场一再探底,11月当月成交占比仅为40%,部分河南、山西、山东等中部三四线已然出现了首付分期、降价折扣等营销手段齐上依旧难以拉动成交的情况,居民购买力透支已是不争的事实,未来市场的成交表现难言乐观。

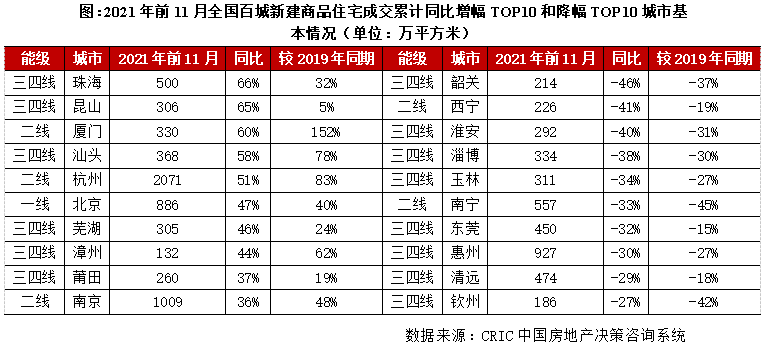

就各城市2020年前11月的成交表现也存在显著分化:一方面涨幅靠前的除北京之外,清一色的为东南沿海热点城市,诸如珠海、昆山、厦门、汕头、杭州等累计成交同比涨幅均超50%。另一方面,内陆弱二线和基本面较差的三四线诸如西宁、南宁、淄博、玉林、钦州等整体成交量显著回落,购买力基本见顶。此外,短期需求透支严重城市诸如东莞、惠州、清远等居民购房观望情绪浓重;成交面临阶段性的瓶颈期,三城1-11月累计成交同比跌幅均在30%左右。

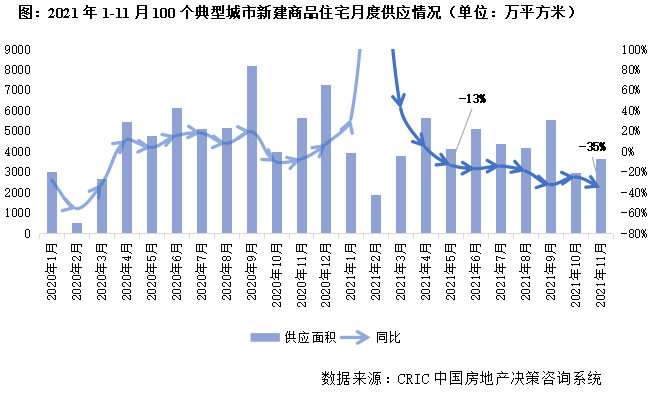

02 新增供应:显著缩量,降至3年新低,一线“坚挺”,三四线分化(本节有删减)

全国100个重点城市前11月新增供应面积相较2020年同期下跌11%。重庆、青岛、佛山等多个供应大城累计同比降幅超10%;杭州供应规模连续3年增长亮眼。

分能级来看,一线城市整体供应上涨6%,北京、深圳同比增长12%放量显著。二线城市整体同比跌13%,为各能级中跌幅最大;其中郑州同比下降31%。三四线城市整体同比跌10%,分化加剧。徐州、温州、绍兴等此前成交大热城市2021年供应缩量显著,但东莞、无锡、汕头等规模则高于2020年。

1、总量:前11月供应4.5亿平,创三年新低,累计同比降11%

据CRIC统计,2021年前11月全国100个重点城市商品住宅新增供应面积45233万平方米,相较2020年和2019年均同比下降11%。受新开工萎靡影响全年新房供应规模缩减至近三年低点。

从月度表现来看,一季度后市场供应规模快速回落,5月起单月新增供应面积同比由正转负,且降幅逐渐扩大,至11月达35%。百城供应明显乏力,仅4月、6月、9月供应面积超过5000万平方米,9月至11月连续3个月同比降幅超20%。

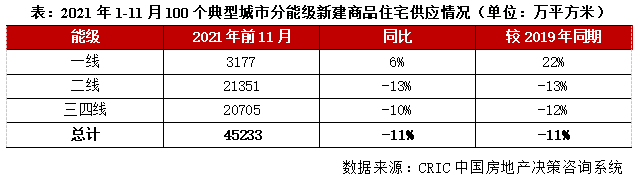

2、能级:仅一线累计同比增6%,二线降幅13%居各能级之首

分能级来看,一线城市整体新增供应面积3177万平方米,同比上升6%。值得注意的是,各能级中仅一线城市前11月供应规模同比正增长。北上广深四城均有较好表现。北京、上海和深圳前11月供应面积分别同比增12%、9%和12%。广州虽同比降2%,但较2019年增46%,供应规模也处于历史较高水平。在全国市场下行的环境下,一线城市因购买力殷实、销售回款快成为房企重点加推区域,同时积压的待售项目也于2021年纷纷入市。前11月中,一线4城均有数次单月新增供应面积超百万平方米。

二线城市整体供应面积21351万平方米,同比下降13%,降幅在各能级中最大。主因是2019年和2020年供应基数较高,两年全年百城供应规模均超2.5亿平方米。分城市来看,26个二线城市中南京、厦门、成都、杭州、武汉等6城累计同比正增,其中仅南京和厦门涨幅超10%,分别为18%和12%。其余城市推货量较往年缩减严重,西安、长沙、合肥、重庆、苏州等均因待售货量不多而累计同比下降。而南昌、昆明、南宁、郑州、沈阳等城市则由于新房销售端去化艰难而减少供应量,累计同比降幅均超20%。

三四线城市整体供应面积20705万平方米,同比降10%。分城市来看,70个重点三四线城市中超过6成供应规模同比下降,同时分化现象加剧。汕头、九江、芜湖、无锡、湖州、东莞等城市前11月供应面积高于2020年,其中汕头、莆田以及县级市宜兴、昆山等累计同比涨幅超50%。其余城市前11月供应面积均不及2020年和2019年。西部、东北部以及部分东部沿海三四线城市市场下行后房企缺乏深耕动力,如梅州、宝鸡、防城港、梧州等累计同比降幅超50%。徐州、盐城、温州、绍兴等强三线城市在市场大热后2021年供应规模也出现不同幅度缩量。

3、新增供应TOP10:武汉榜首,杭州1579万平排名跃升第二(略)

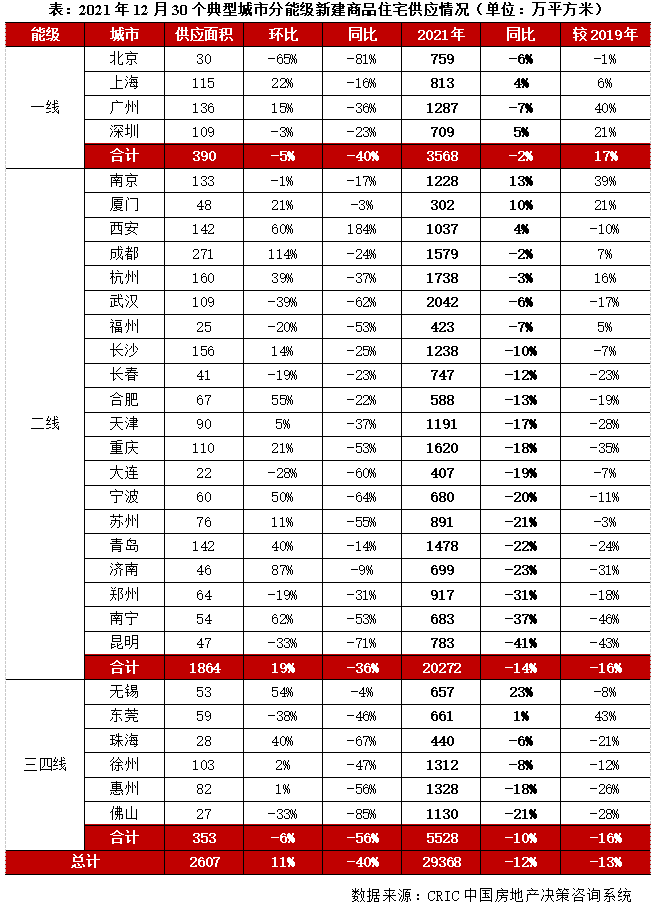

4、12月供应:环比回升,同比降4城,二线杭蓉等放量明显

通过估算30个重点城市12月供应量,预计全年商品住宅供应面积同比降幅较前11月进一步扩大。

12月中央重新定调房地产和降低存款准备金等向市场释放看好预期,房企于货量充裕、市场积累好的二线城市集中补货,以求年底销售翘尾回款。分能级来看,二线城市是12月供应主力,一线和三四线城市间存在分化现象。12月30个重点城市整体供应2607万平方米,环比增11%。其中二线城市环比增19%,西安、成都、杭州、长沙、合肥、重庆、宁波、苏州、济南等均供应放量。一线和三四线城市分别环比降5%和6%。三四线城市中无锡、徐州、珠海供应如期放量,但东莞和佛山环比回落明显。受此影响下,预计全年商品住宅供应面积同比下降12%。

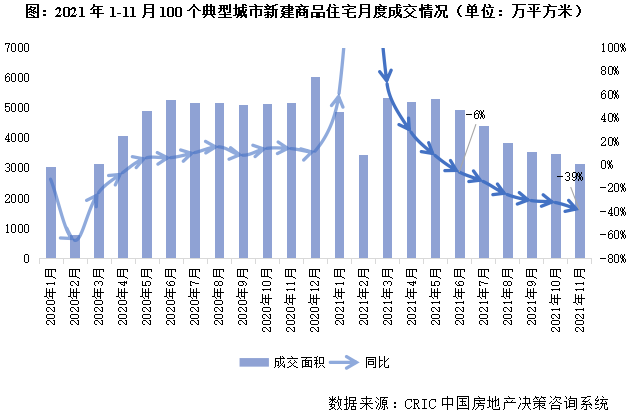

03 新房成交:先升后降,高位维持,一线大增,三四线显著回调(本节有删减)

2021年前11个月,全国商品住宅月度成交表现二季度起“急转直下”。信贷收紧压力下单月规模“6连降”、同比降幅不断扩大,至11月同比降幅扩大至39%,前11月累计同比仅增1%。一线城市和成交超千万方的二三线大城尚且坚挺,杭州前11月成交超2千万方,累计同比大涨51%;上海、深圳、武汉、成都等累计同比增超15%。三四线规模则全面下滑,前11月累计同比降6%。

1、总量:前11月同比微增1%,下半年单月规模环比6连降

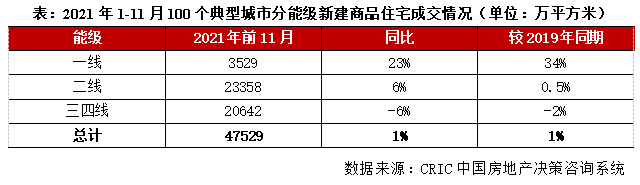

CRIC数据统计显示,全国100个典型城市2021年前11月商品住宅成交面积合计47529万平方米,同比增1%。

从月度走势来看,二季度起成交表现“急转直下”。6月单月成交面积同比由正转负下降6%。随着居民信贷和房企融资收紧,伴随房企“暴雷”和城市“限跌”百城单月成交规模连续6个月环比下降,同比降幅至11月也扩大至39%。

2、能级:一线同比增23%,二线持稳,三四线加速下行

分能级来看,一线城市成交表现坚挺。前11月商品住宅成交面积3529万平方米,同比上升23%。多批次豪宅限价入市引动投资性需求集中入市,“加推即罄”向市场传递乐观情绪,如上海前11月同比增长22%。同时“二手房指导价”、“三价就低”等政策调控和信贷管控则逼迫购房者进入新房市场,如深圳前11月新房和二手房成交面积分别同比增长19%和下降56%。

二线城市商品住宅成交面积共计23358万平方米,同比上升6%。强弱二线间成交表现分化加剧,主因是居民购买力消耗程度不同。厦门、杭州、南京、福州、武汉等前11月同比增长超20%,其中杭州涨幅达51%。武汉出台“房票”政策限制“摇号”避免市场过热。而西宁、南宁、昆明、郑州、宁波等城市同比降幅超15%。主因是居民信贷收紧后居民低购买力难以继续与高房价匹配造成楼市成交下行,南宁、郑州等城市部分在售项目“降价”也难促进销售去化。

三四线城市共计成交20642万平方米,同比下降6%。70个重点三四线城市普遍遭遇成交下滑,共计41城前11月成交面积同比下降,韶关、淄博、惠州、东莞等城市同比降幅超30%。前11月成交面积累计同比仍为正增的城市中多数城市下半年成交表现也明显遇冷,丽水、芜湖、温州、无锡、珠海等下半年月均成交面积较上半年均降低超20%,芜湖降60%。

3、成交TOP10:杭州同比增51%夺魁,蓉渝汉等均超1500万平(略)

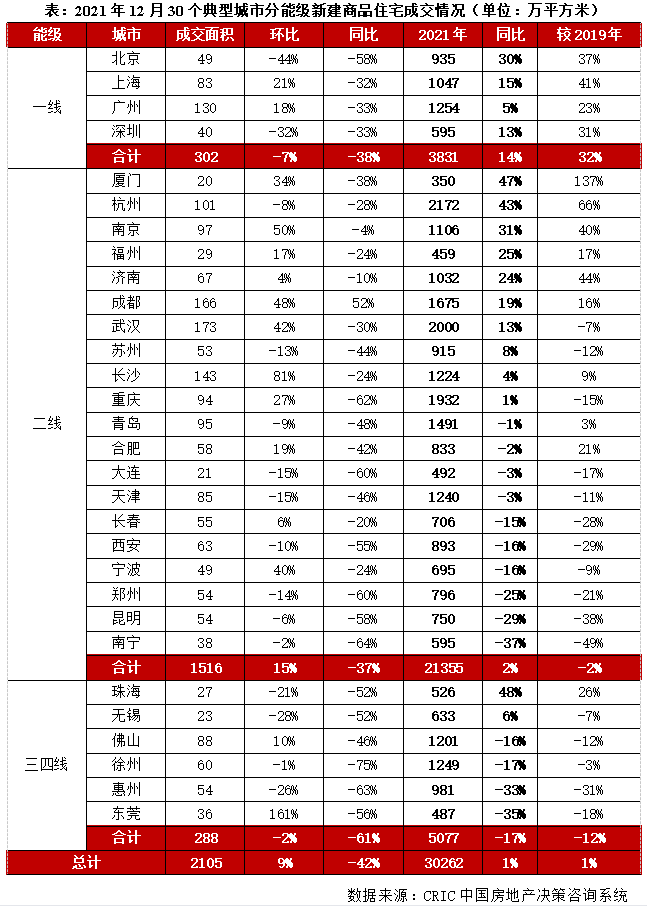

4、12月成交:二线翘尾环比增15%,一线和三四线同环比齐跌

通过估算30个重点城市12月成交量环比增长9%,预计全年商品住宅成交面积再创新高,同比微增。

在多城年末信贷审批放宽和房贷利率下降的背景下,此前观望和积压的购房需求迎来一轮集中兑现。分能级来看,一线城市中上海和广州12月分别环比增21%和18%,全年分别增15%和5%;一线城市整体全年同比增14%。二线城市12月环比增15%,厦门、成都、武汉和合肥等环比放量显著。受此促进下二线城市全年增2%。三四线城市分化加剧,东莞、佛山成交环比飘红,无锡、惠州等城成交惨淡。

基于30个重点城市月度商品住宅成交数据,经计算全年商品住宅成交面积将正增1%,一线城市表现最为坚挺,二线城市年末出现翘尾行情,三四线城市进一步分化。

04 房价:持续下行,一线高位回落、二线加速下跌、三四线降幅居首(本节有删减)

2021年四季度,全国各等级城市房价指数继三季度持续回落,受全面调控抑制楼市的政策高压,全国市场房价普遍得到抑制。具体来看,一线城市高位持续回落,深圳前期过热的房价涨幅得以调控,二线城市普遍加速下行,三四线城市仍保持分化行情,轮动效应下江浙沿海及中西部强三四线城市得到补涨,在“因城施策”的主基调下各类托市政策出台稳定房价,局部经济弱市在“以价换量”的市场风气下房价难有起色。

1、70城增速放缓,一线最“抗跌”,二线持稳,三四线回落显著(本节有删减)

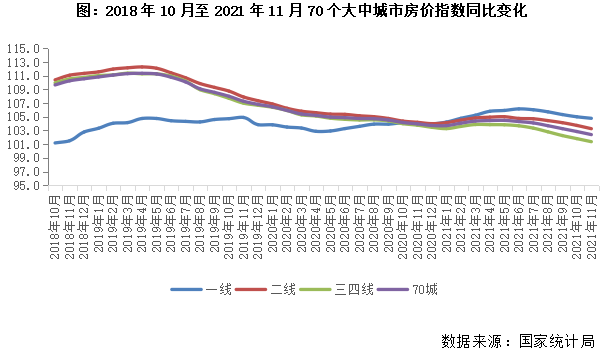

从国家统计局公布的70个大中城市房价指数同比月度变化规律来看,四季度全国房价的平均同比增速水平持续回调走势。至11月末同比涨幅已收窄至2.4%,二季度以来中央针对楼市调控持续加码,“信贷升级”、“三价就低”、“购房积分制”等调控政策绵密展开,自三季度起房价普遍呈回落态势,叠加前期透支的市场购买力逐步降级,楼市热度持续转冷。

分能级来看,一线城市房价高位回落,二三线城市持续分化。一线城市房价同比增速仍保持高位但较年内高点已有显著回落,11月末增速4.8%较前期小幅回落但较之去年同期仍高出0.9pts。二三线城市同比增速较上季度加速回落,增速分别为3.3%和1.4%,二线城市同比增速较三四线城市更为坚挺。三四线城市分化持续加剧,11月末同比增速较70城平均增速再降1pts。

2、深圳房价超6万元/平居首,江浙沿海和内陆强二三线补涨(本节有删减)

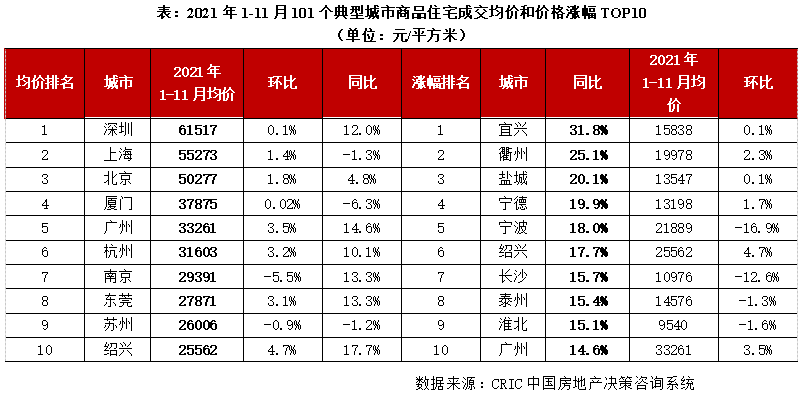

从CRIC监测的2021年101个重点城市新建商品住宅成交统计均价看,一线城市及长三角、珠三角沿海热点城市依旧占据房价高点,核心一二线城市房价产生分化,本月深圳新房均价以61517元/平方米占据榜首,基于深圳前期房价涨幅过快,在针对性的调控下前11月累计增速几乎持稳。在近期市场调控有所放宽的大环境下一线城市成交热度有所回升。其中上海、北京新房均价也超过了50000元/平方米门槛,上海受严苛调控,前11月累计同比小幅回落1.3%,北京下半年成交仍有支撑,同比增长4.8%。此外,绍兴借由高价盘的集中入市一举进入榜单TOP10,南京、苏州等长三角城市和上海同步下行,11月成交环比收跌。

在同比涨幅上,江浙沿海及中部弱二线城市出现补涨。对比去年同期,涨幅TOP10城市房价同比增速均在14%及以上,宜兴因江浙补涨轮动同比增长31.8%涨幅为最。值得一提的是,房价涨幅最大的城市除东南沿海城市外,长沙等中西部内陆城市在轮动效应的作用下也出现了较明显的补涨行情。值得一提的是,东北地区房价仍是“一潭死水”,补涨轮动尚未取得明显效果。

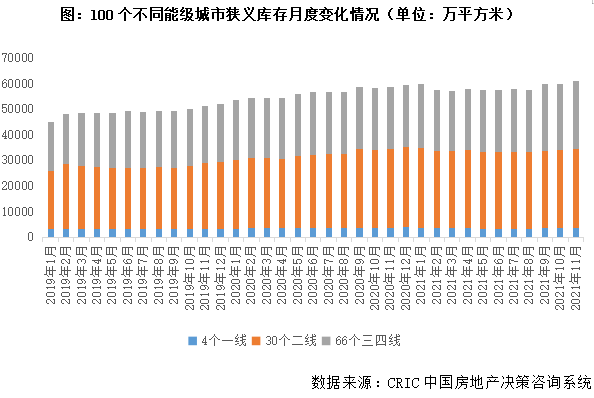

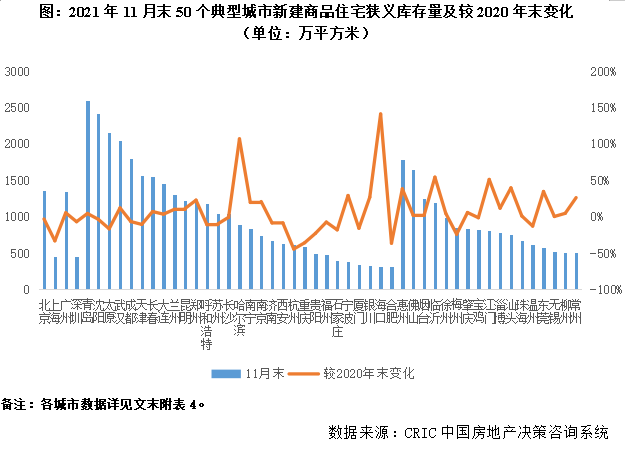

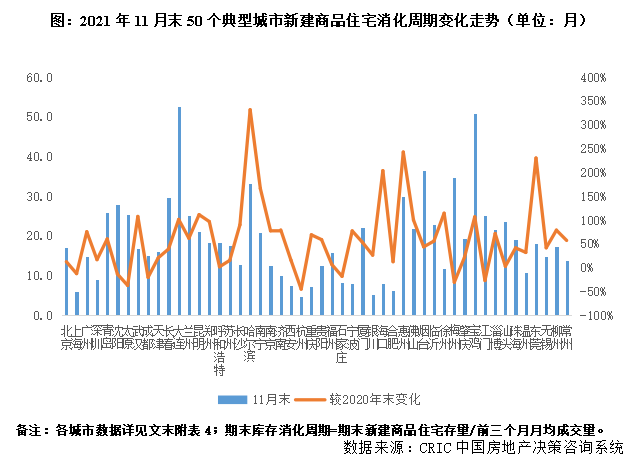

05 新房库存:狭义库存稳步上行,18城新房去化周期超2年(本节有删减)

2020年整体的库存变化延续了波动上行趋势,1月跳增后,2-8月持稳,四季度以来伴随供求转淡,库存量稳步上升,截至到11月末CRIC监测的100个重点城市库存量达到了6.1亿平方米,较2020年末上升了2%,不同城市涨跌参半,百城中有18个库存消化周期高于24个月,大部分为缺乏基本面支撑的三四线城市,库存风险浮出水面。

1、狭义库存:波动上行至6.1亿平方米,三四线增幅达8%

从100个典型城市库存水平变化来看,基本延续波动上行趋势,1月显著跳减后,2-8月狭义库存量维持在5.8万平方米持续波动,此后伴随信贷收紧,热点城市加码政策持续发酵,叠加前期需求释放殆尽,市场行情急转直下,“金九银十”爽约,整体成交增长动力减弱,导致库存显著跳增,9-11月狭义库存量持续上行,至11月末已达6.1亿平方米。

分能级来看,各能级城市分化加剧,一线韧性较强,尤其是市场惨淡的大背景下表现出较好的抗跌性,较2020年末下降6%,跌幅最为显著,二线持稳,较2020年末微跌1%,三四线库存压力稳步增长,较2020年末上涨8%,显著高于百城平均。具体来看,

一线城市中,上海的跌幅最为显著,11月末库存仅为458万平方米,较2020年下降了33%,主要是基于市场韧性较强,居民购买力充裕,整体成交高位波动;北京、深圳供求基本持稳,较2020年末分别回落了3%和7%,仅广州一城库存量稳中有增,全年成交走势“先升后降”,下半年成交转淡,居民观望情绪加剧,供过于求所致。

二线城市中,北部内陆城市诸如青岛、沈阳、太原、武汉11月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP4。较2020年末涨跌参半,涨幅超20%的主要是北部和中部等弱二线城市,南昌、哈尔滨、银川、郑州、南宁等,库存积压情况显著;南京、宁波等前期大热城市,需求回调加剧,较2020年末涨幅也较大。与之形成鲜明对比的是,杭州、合肥、重庆、贵阳等去库存效果显著,同比下降均超2成,库存风险相对较小。

三四线城市狭义库存较2020年末涨多跌少,不同城市间分化持续加剧:钦州、临沂、衡阳、岳阳等城市主要源于历史遗留问题,库存基数较大,叠加成交转淡,使得狭义库存涨幅均在3成以上;而中山、惠州、东莞、汕头等东南沿海城市则主要受到政策“调控”影响,成交被抑制,数据实难反映真实的市场需求。此外,少部分城市诸如三亚、漳州、晋江、德清等11月库存较2020年末跌幅均在30%以上,库存风险相对较小。

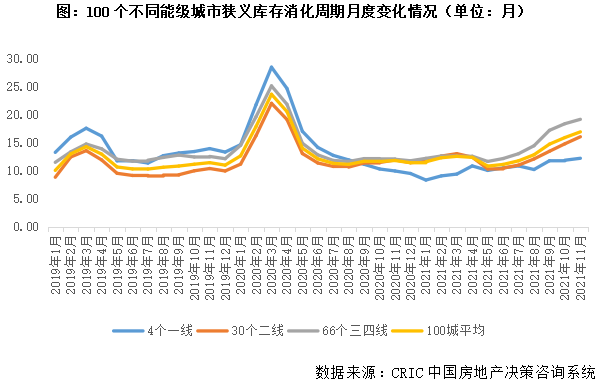

2、消化周期:下半年后加速上行,三四线升至19.2个月

2021年因成交“先升后降”的行情,整体去化周期走势也呈现出“先稳后增”态势:1-7月基本持稳在10-12个月,8月随着成交转淡,去化周期开始逐月跳增,至11月末已达16.96个月。分能级来看,一线韧性较强,去化周期由去年年末的9.51个月上涨至12.23个月,显著低于百城平均。二三线稳中有增,尤其是三四线城市,自5月开始去化周期步入陡增阶段,由5月末的10.83个月波动上行至11月末的19.2个月。

具体来看,一线城市分化加剧,北京、广州去化周期均在1年以上,上海、深圳则低于10个月,库存风险相对较小。北京、广州、深圳较2020年末均有了不同程度的上升,仅上海一城回落,一方面源于狭义库存稳中有降,另一方面居民购买力相对充裕,购房积极性依旧较高,成交延续高位波动,因而去化周期由去年年末的6.98个月降至6.12个月。

30个二线城市中仅有大连、哈尔滨、长春、沈阳、青岛、太原、兰州7个城市库存消化周期超过2年,以北部城市居多,成交相对惨淡;仅有1/3的城市去化周期在12个月以内。从变化情况来看,商品住宅消化周期均是涨多跌少,其中大连、哈尔滨、长春、青岛、兰州、厦门、昆明、南宁等面临去化周期大于20个月且较2020年末显著上升,整体库存风险依旧较大。与之形成鲜明对比的是,石家庄、成都、杭州等得益于成交热度回升,去化周期均呈现回落态势。

三四线城市形势更为严峻,去化周期高达19.2个月,且增幅在不同能级中居首,库存压力骤增,66城中26城去化周期已在20个月以上。变化情况来看,东南沿海城市部分城市诸如中山、三明、嘉兴、惠州、东莞、盐城、张家港、金华、芜湖、泰州、舟山、丽水、佛山、扬州、湖州、常州、泉州、无锡、珠海、温州等因前期需求透支叠加调控加码等多重因素,均保持增势。而太仓、宁德、东营等迎来此消彼长的轮动行情,去化周期不足10个月且低于去年年末,整体库存风险相对较小。

3、广义库存:四季度冲高回落至36.6亿平,低于去年同期(略)

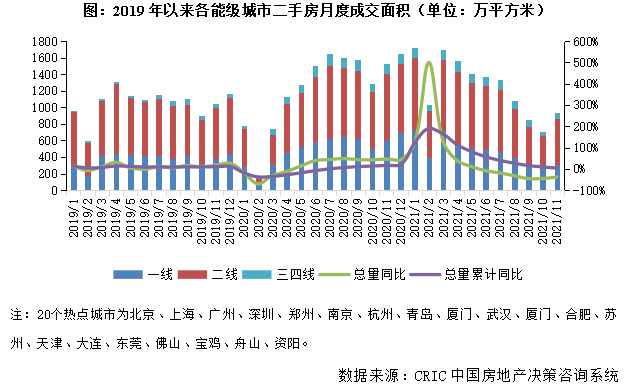

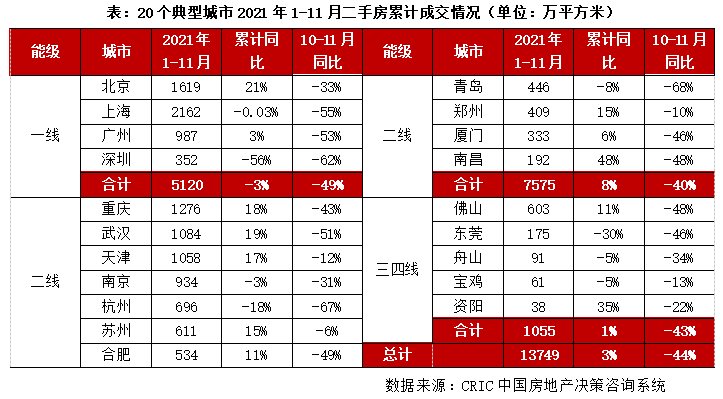

06 二手房:3月以来成交波动下行,四季度“冰点”,跌多涨少(本节有删减)

2021年四季度市场逐步低位企稳,继上半年市场大热行情引出一系列的二手房市场调控,市场规模逐步降级。截至年末,核心城市成交规模触底反弹,杭州、青岛等前期热度较高的城市普遍降温,反观一线城市成交表现尚为坚挺。

1、总量:前11月成交1.37亿平,累计同比增幅连续数月下行

据CRIC数据统计显示,2021年1-11月二手房累计成交面积13706万平方米,同比增幅收窄至3%。上半年二手房市场热度继去年末表现持续高涨,下半年以来中央调控频频升级,在“因城施策”的调控下各热点城市相继出台调控新政,广、深等一线城市率先出台二手房指导价至今已有15城先后出台二手房指导价控市,市场热度下半年逐步降温,月成交量连续7月环比回落。10-11月累计成交1638万平方米,较去年同期大幅回落42%。基于上半年市场火爆承托总量表现,1-11月累计同比仍有3%涨幅。

2、能级:一线回落,三四线持稳,二线累计同比增幅8%

一线城市成交面积总量小幅回落,累计同比微降3%,10-11月同期成交量同比下降49%。其中上海市场在一线中仍占据主力地位,截至11月末成交量为2162万平方米,与去年同期基本持平;北京增幅最为明显,累计同比增速仍有21%;广州受政策台调控成交有所抑制,累计同比增速回落至3%,10-11月累计同比下降超5成;深圳二手房市场仍显低迷表现,截至11月末累计成交面积352万平方米,累计同比跌幅保持在5成以上,10-11月累计成交量也较去年同期减少62%,基于深圳市场长期受调控限制成交低迷,虽四季度以来市场有所回升但居高不下的城市均价迫使购房者观望情绪加重,短期内成交困局难以突破。

二线城市成交面积7575万平方米,同比增长8%,热点城市受调控影响普遍降温,各城市分化持续加剧。11个二线城市10-11月累计成交均有不同程度回落,但前11月累计同比仍保持涨多跌少,其中重庆、武汉、天津成交规模突破1000万平方米,累计同比增速20%左右;四季度郑州、苏州市场表现较为坚挺,在政策高压下较去年同期仅回落10%以内;南京、青岛前11月累计同比转跌但跌幅有限,整体市场成交仍可控。

三四线城市整体成交面积1055万平方米,同比微增1%,10-11月同比回落43%,其中佛山从上半年翻倍增长增速收窄至11%,主因在于周边广深莞调控辐射成交受限规模显著下行;自10月东莞正式出台“二手房参考机制”进一步调控市场,东莞市场持续回落,累计同比降幅扩大至30%。

3、12月持续下探,同环比齐跌,杭、宁、苏等一降再降(略)

01 供应:土地缩量下预期全面回落,一线微降,二三线分化加剧

2021年,全国100个重点城市前11月商品住宅供应面积同比下降11%。基于前11月300城经营性用地成交建面同比降31%,预计2022年全国新房供应总量仍将保持低位,增速同比微降。具体来看

一线城市供应规模整体微降,预期出现阶段性供货不足。目前来看,一线城市2021年整体供地计划基本完成,前11月经营性用地成交建面同比增7%,不过考量到当前企业资金端压力, 2022年一线城市全年供应规模预计小幅微降,集中供地的影响下2022年新房供应也将出现阶段性疏密不均。

二三线城市供应规模继续缩量,城市间分化加剧。前11月二三线城市经营性用地成交建面分别同比下降30%和32%。资金面不佳下房企缩减弱二三线城市拿地规模。预计强二线城市2022年供应规模将正增、强三线城市则持平,基于房企将把推盘重心集中在尚有待售储备且购买力未透支的经济和人口强市。弱二三线城市则受制于2021年成交宅地规模有限,新房供应规模预计将进一步降低。

02 成交:高位回落,一线、强二线规模稳中有降,三四线加速探底

2021年,全国100个重点城市前11月商品住宅成交面积同比增1%。基于中西部和东北部城市购买力透支短期难以恢复,同时民营房企资金面紧缺现状在2022年仍将持续,整体成交规模预计较2021年稳中有降,不同能级城市将出现显著分化:核心一二线有望在一二季度企稳回升,而三四线也将陆续回暖,但是整体增长动能仍略显不足。具体来看,

一线城市成交热度延续,整体成交面积有望稳中微降。一线城市明年供应规模大概率企稳回升,供应放量驱动下,成交也具备进一步增长空间,此外,经历2021年,一线城市居民购买力之强劲愈发凸显,坚实购买力基础也为成交增长提供有力支撑,不过考量到今年基数较大,明年整体成交规模有望稳中微降。

二线城市成交规模持稳,强弱城市间分化明显。强弱二线城市的差异主要体现在一方面经济与人口的积累决定了不同城市间购买力充裕程度不同,另一方面集中供地叠加市场下行下房企将更多资源投入高能级城市。因此预计杭州、重庆、武汉、成都等强二线城市成交规模将再增,而沈阳、西宁、郑州等城市仍难逃“降价”、“滞销”等下行阴霾。

三四线城市成交规模继续下滑,重点城市跌多涨少。一方面,居民购买力尚存的部分强三线城市待信贷政策放宽后将由持币观望再入市场,楼市成交规模有望较2021年回升;另一方面,更多居民购买力已经透支的弱三四线城市则无力支撑楼市成交规模恢复。因此基于重点城市成交规模跌多涨少的判断,预计2022年三四线城市整体将继续下滑。

二手房市场,预期整体低迷情况还将延续,整体市场表现预计弱于新房市场,多地出台二手房指导价,政策落地效应仍有待检验。不同城市不同项目将出现显著的分化特征:一方面前期热炒的“学区房”概念偃旗息鼓,各类市中心老破小房源成交热度预期回落,而具备交通、配套、公园等核心资源加持的优质次新房依然是“香饽饽”,整体成交有望稳中有增。

03 房价:核心一二线新房房价高位持稳,二手“学区”老破小高位回落

04 库存:狭义库存稳中有降,三四线开发放缓使广义库存扩容承压

附表1:2021年1-11月100个典型城市分能级新建商品住宅供应情况(单位:万平方米)(略)

附表2:2021年1-11月100个典型城市分能级新建商品住宅成交情况(单位:万平方米)(略)

附表3:2021年1-11月101个典型城市新建商品住宅成交均价情况(单位:元/平方米)(略)

附表4:2021年11月末100个重点城市商品住宅狭义库存和消化周期及其变化情况(单位:万平方米,月)(略)

附表5:2021年11月末100个重点城市商品住宅广义库存量及其变动情况(单位:万平方米)(略)

本文为《2021年中国房地产总结与展望:城市篇》删减版

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!