面包财经

面包财经

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

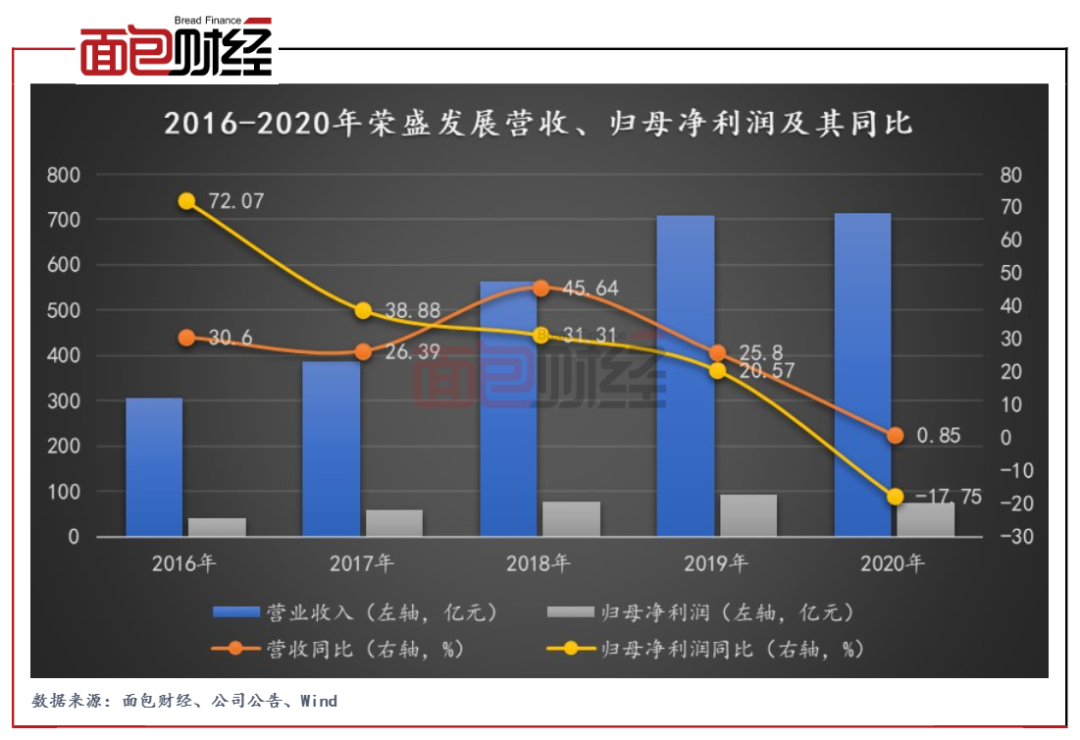

荣盛发展于近日发布2020年年报及2021年一季报。财报显示,公司2020年实现营收715.11亿元,同比仅增长0.85%,营收增速自2018年以来持续放缓;实现归母净利润75.01亿元,同比下降17.75%,近五年来首次转负。

毛利率下行叠加期间费用率上升致归母净利率下行。2021Q1公司归母净利率为7.54%,较2020Q1下降3.21个百分点,较2019Q1下降4.2个百分点。

截至2020年12月31日,公司现金短债比为1.23倍,净负债率80.18%,剔除预收账款后的资产负债率为73.78%,财务归属“黄档”。

盈利增速持续放缓,归母净利率持续下行

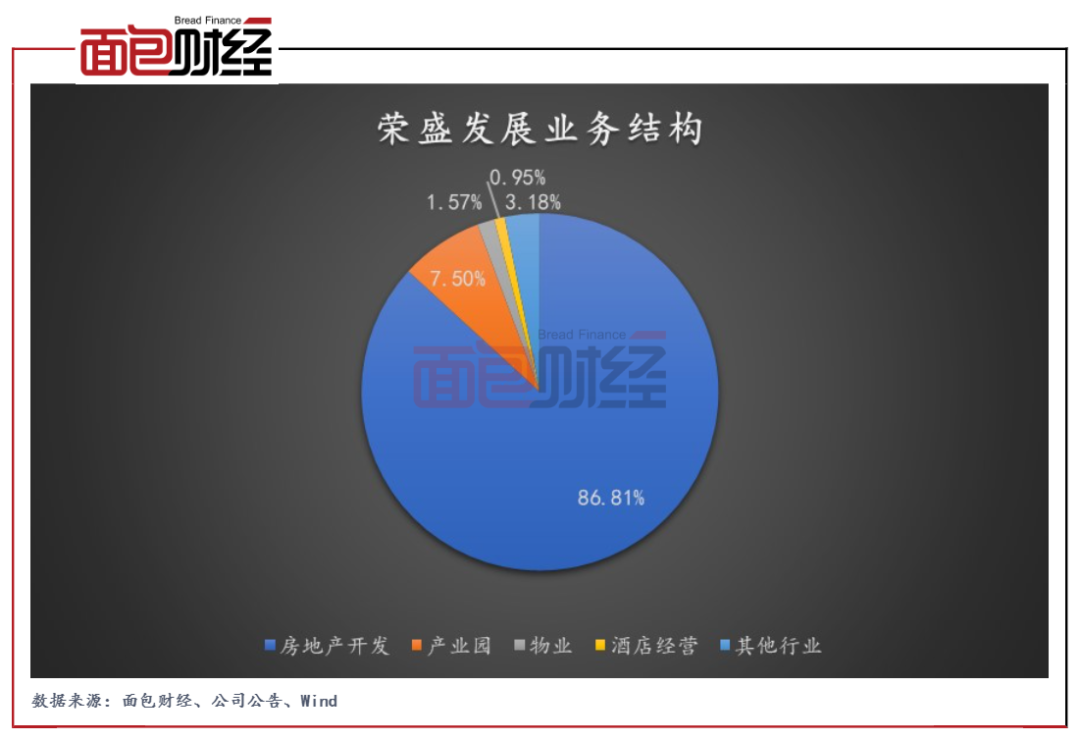

荣盛发展成立于1996年12月,总部位于河北,于2007年在深交所上市。目前公司已初步形成了以房地产开发为主业,贯穿康旅、产业园、酒店、物业、金融等为一体的综合性全产业链业务。2020年,公司房地产开发、产业园、物业、酒店经营、其他行业营收占比分别为86.81%、7.5%、1.57%、0.95%、3.18%。

图1:2020年荣盛发展业务结构

公司2020年实现竣工695.80万平方米,完成年初竣工计划的78.42%,结转项目面积600.81万平方米,同比下降8.98%;结算收入620.76亿元,同比下降2.10%。竣工结转速度的放缓或从一定程度上导致了公司营收增速的下行。2020年,荣盛发展实现营收715.11亿元,同比仅增长0.85%,营收增速自2018年以来持续放缓;实现归母净利润75.01亿元,同比下降17.75%。

2021年第一季度,公司累计实现签约面积213.83万平方米,同比增长57.95%;累计签约金额255.04亿元,同比增长83.67%。由于去年低基础原因,荣盛发展实现营收118.99亿元,同比增长44.97%;实现归母净利润8.98亿元,同比增长1.79%。

图2:2016-2020年荣盛发展营收、归母净利润及其同比

2020年,荣盛发展综合毛利率为27.82%,较2019年下降2.26个百分点,较2018年下降3.64个百分点。三项费率为8.38%,同比上升0.72个百分点。毛利率下行叠加期间费用率上升致公司2020年归母净利率下降2.37个百分点至10.49%。

图3:2016-2021Q1荣盛发展毛利率与归母净利率

荣盛发展一季度归母净利率持续下行。公司2021Q1毛利率为27.17%,分别较2020Q1、2019Q1下降3.91个百分点和6.59个百分点;三项费率为12.19%,较2020Q1下降1.61个百分,但较2019Q1上升4.53个百分点;归母净利率为7.54%,较2020Q1下降3.21个百分点,较2019Q1下降4.2个百分点。

投资节奏放缓,环京区域土储占比较大

2020年,荣盛发展新增土地储备65宗,计容建筑面积为714.57万平方米,完成年度计划的52.70%;购地金额为281.61亿元,投资节奏明显放缓。拿地强度方面,在金额口径下,公司2020年拿地强度(新增土地总价/销售金额)为22.16%,较2019年下降4.02个百分点。

图4:2018-2020年荣盛发展新增土地总价及计容面积

截至2020年末,荣盛发展在环渤海、长江经济带、珠三角及中西部的重点城市总土地储备建筑面积3836万平方米,较2019年略有增加,其中分布最多的是河北省,总面积占比达到39.2%,其余山东省11.8%,安徽省7.5%,另外长三角地区的江苏省占比为6.1%。

剔预资产负债率越过监管红线,财务归属“黄档”

住房城乡建设部、人民银行于2020年8月召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“两线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

截至2020年12月31日,公司资产负债率82.07%,较期初下降0.32个百分点;现金短债比为1.23倍,较期初增长36个百分点;净负债率80.18%,剔除预收账款后的资产负债率为73.78%,财务归属“黄档”。

荣万家赴港上市:盈利能力低于行业均值,外拓力度不足

2020年底,荣盛发展旗下子公司荣万家赴港上市成功获批,并于2021年1月15日正式在香港主板上市。

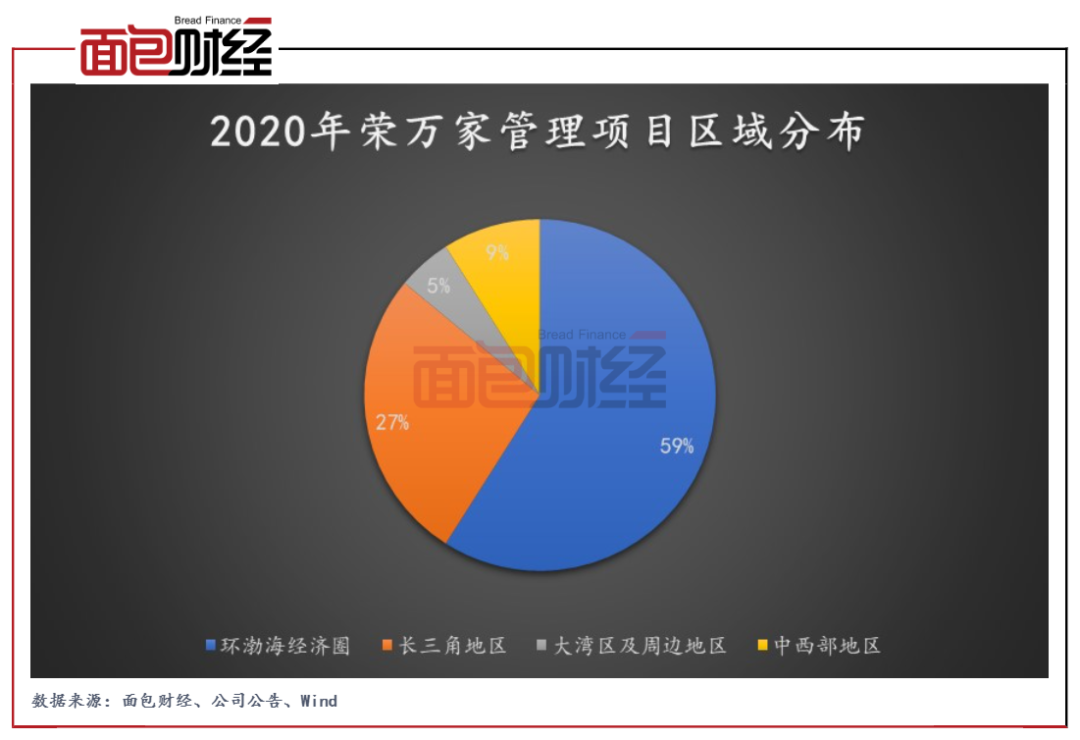

荣万家是一家经营区域集中在环渤海经济圈的物业管理服务提供商,以住宅项目管理为主。截至2020年末,荣万家在管面积约59.7百万平米,其中住宅物业占比92.1%。

在管项目区域的分布上,按在管项目收入计算,荣万家环渤海经济圈占58.9%、长三角地区占27%、大湾区(包括其周边地区)占5%、中西部地区占9%。

图5:2020年荣万家管理项目区域分布

或因住宅物业项目占比较大,公司盈利能力较低。2020年,荣万家毛利率为28.1%,低于行业均值0.6个百分点。

另外值得注意的是,2017-2020年,荣万家来自独立第三方的项目占比一直较少。截至2020年底,荣万家在管规模中约98.5%的项目均由荣盛发展所开发,公司的外拓能力仍需要时间来验证。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!