克而瑞地产研究

克而瑞地产研究

专注企业债务纾困与价值重组的实战笔记・服务银行、AMC、政府平台及民营企业・涅槃贷 3.0 开创践行者・以 “铁算盘、铁账本、铁规章” 重塑信用。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

住房和城乡建设部会同国家发展改革委、财政部、自然资源部、国家税务总局近期印发《关于做好2021年度发展保障性租赁住房情况监测评价工作的通知》,明确表示在“十四五”期间应大力增加保障性租赁住房供给,力争新增保障性租赁住房占新增住房供应总量比例达到30%及以上。作为“十四五”期间房地产领域的计划重心,政府在财税、土地、金融、资金监管等方面给予全面的政策支持。比如近期发改委出台的958号文件,已明确将保障性租赁住房纳入公募REITs的试点范围。而无论是开发商主导的重资产模式,亦或是二房东包租下的轻资产模式,住房租赁都存在收益率偏弱,不足以吸引社会资金大规模投入等通病,导致当前“国家队”仍是租赁市场的主力军。而本次公募REITs扩容至租赁领域,会给市场带来哪些破局?能否解决租赁商业模式的痛点?

根据物业获取方式的不同,可将租赁机构开发分为重资产和轻资产模式。重资产模式下,租赁机构通过招拍挂或收并购住房租赁物业,利用自持面积开发租赁住房从而产生稳定的租金收入;而轻资产则指租赁机构不获取物业产权,通过长期租赁的方式获取存量物业,对其进行改造后转租赚取租金价差的经营模式。

轻重模式互有利弊,但无论哪种模式都难逃租金收益率不足的痛点。重资产模式下,前期土地成本和建安成本投入规模大,仅靠租金收入难以覆盖前期投入,回收周期长,不便于扩张。以年内出让的纯租赁上海宝山大场镇项目(103-01、103-02地块)为例,拿地成本6500元/平(相较周边折价74%),算上建安后前期投资开支近1万元/平,新开业项目出租率普遍偏低,预计三年后才能进入稳租期,前期资金沉淀难免。目前,该项目周边年化租金约840元/平,假设等到项目运营稳定后可维持80%以上的出租率,运营成本预估占租金收入的30%左右,那该项目的租金回报率大概4-5%,不及同期的融资成本。上述项目拿地成本较低,对普通的住房租赁项目而言,投资回报率甚至更低。

而轻资产模式的优势在于回收周期相对较短,便于扩张,但租金价差空间有限、成本控制难,租金收益率不足。一方面,长期租房多为中低收入人群,叠加轻资产准入门槛低,随着市场竞争者的增多,二房东议价能力有限,导致租金价差空间有限,收入不稳定;另一方面,成本较难管控,拿房成本高是普遍现象。如自如长租公寓收入中70%是拿房成本,再加上15%的装修分摊以及10%的运营成本和增值税,利润所剩无几。

住房租赁回报率偏低,不足以吸引社会资金大规模投入,因此当前租赁市场主要由“国家队”托底。租赁用地主要3种供地方式:纯租赁地块、竞自持租赁地块和集体用地(涉及存量,暂不讨论)。纯租赁地块因折价较多,大部分都由当地政府以底价定向转让予地方国企,如CRIC系统显示年内87.9%的纯租赁地块由地方国企斩获。而竞自持租赁地块方面,目前约56.7%的竞自持租赁用地由国资获取,而民企或主动或被动选择,仍取得其中的43.3%,多为龙湖、旭辉、中骏等涉及住房租赁的主流房企。

02“弱资产”融资困难,目前尚未打通资金闭环

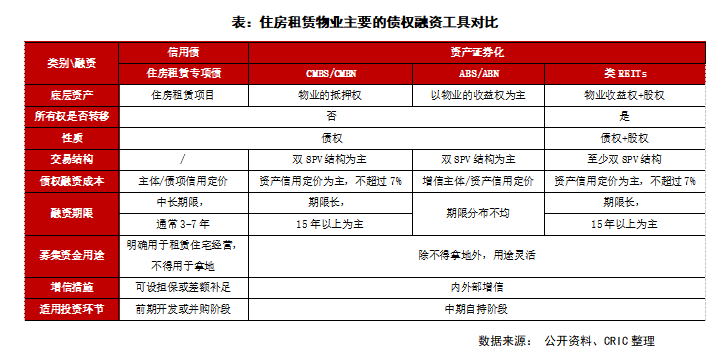

除初始投资成本高、回报率不足和回收周期长等制约外,住房租赁融资难、融资方式有限也是阻碍其规模扩张的重要原因。目前住房租赁的主要融资方式分债权融资和股权融资等两类;其中债权融资方式主要包含银行信贷、住房租赁专项债券以及资产证券化,而股权融资包括PE/VC和IPO。

前期开发或并购阶段,租赁机构相对依赖银行信贷和住房租赁专项债券等融资工具,但由于前期开发阶段并未产生稳定的租金,收益往往难以覆盖融资成本。

银行信贷偏向于选择头部房企以及大型国有租赁公司,更偏向于选择区域位置佳、人口密集、交通便利的优质项目。而自2017年政策鼓励住房租赁专项债至今,其发行规模从2018年的98.28亿元逐步增至2020年的124亿元,但整体规模依旧有限,且发行主体集中于万科、龙湖等头部市场化的租赁企业。发行难度大,主要归因于专项债监管审批严格,如严格审核募集资金用途中投入租赁项目的占比,前期龙湖、葛洲坝、绿城以及广州城建等获批的专项债比例均高于70%以上。

中期经营阶段,待到住房租赁物业能够产生稳定的现金流入,该阶段更依赖资产证券化方式来盘活存量资产,将可预期稳定现金流的租赁资产组合打包向投资者发行。

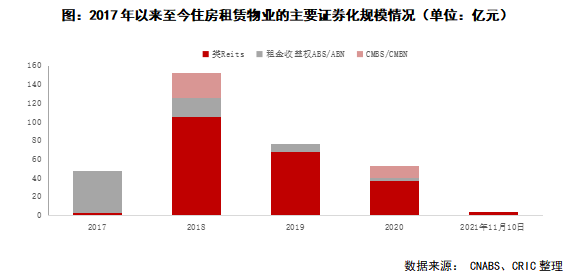

从发行来看,住房租赁较少依赖CMBS(存续仅4单),约7成证券化产品是类REITs,3成是收益权类ABS/ABN。以类REITs为例,2021年以来仅成功发行1单公共租赁住房类REITs(京保2021-1),近年来发行规模显著下滑也与租赁市场景气度下滑有直接关系。从发行人来看,发行规模靠前的有华发、人才安居、华侨城、保利和碧桂园等,多为“国家队”及头部房企。发行的主要制约是住房租赁的回报率较弱,资本化率较难覆盖其优先级利率(通常比银行贷款高),其中利差需要发行人贴息,这很难持续下去。发行门槛自然提升,对项目现金流、区位、主体信用和增信措施都提出严格要求。

后期退出阶段,当前国内并没有真实的退出方式,目前资产证券化更偏向于债权融资属性,而非项目权益的真实出售。而赴境外REITs或IPO又普遍面临资产出境方面的法律和税收限制,境内又无相关政策支持,退出不灵活是制约当前住房租赁发展的主因。

03公募REITs扩容至公租房,能否打破僵局?

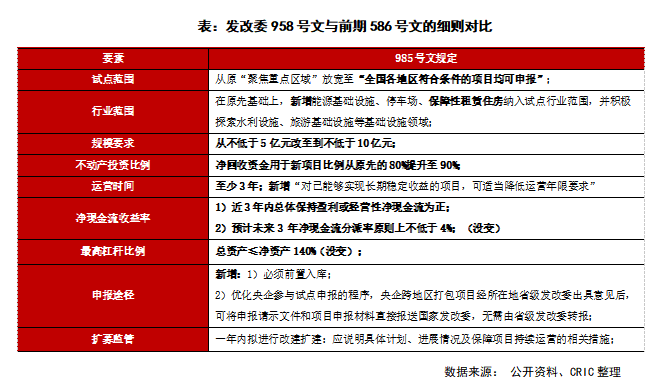

近期,发改委发布958号文件《国家发展改革委关于进一步做好基础设施领域不动产投资信托基金 (REITs)试点工作的通知》,计划将公募REITs扩容至保障性租赁住房领域。除新增行业范围外,相较于前期发改委586号文,本次958号文在城市范围、规模要求、不动产投资比例、申报途径和扩募监管等方面进行了显著修订。

此外本次非试点范围表述由“酒店、商场、写字楼、公寓、住宅等房地产项目不属于试点范围”调整为“酒店、商场、写字楼等商业地产项目不属于试点范围”,删除“公寓、住宅”。但文件还是在试点范围明确提出土地用途原则上仍应为非商业、非住宅。

保障性住房租赁由于租金涨幅的控制,公益品属性强,叠加住房租赁物业本身回报率低、回收周期长,很难满足资产证券化对回报率的要求,当前更多依赖财政补贴以及银行贷款等资金支持进行开发运营。本次公募REITs扩容至公租房领域,很难对住房租赁自身的模式产生根本性改善,但还是具有一定积极意义:

1)首次打通住房租赁退出环节,可以灵活处置物业资产,真正实现前端银行贷款+住房租赁专项债,中期证券化手段盘活存量,到后期公募REITs的全线布局;

2)相较类REITs的被动管理(存续期内资产结构不改变),公募REITs管理人对物业是主动管理的,叠加公募REITs没有到期期限,其管理人会结合租赁企业的长期经营目标,灵活买入或处置旗下资产,来改善资产整体租金收益率;

3)管理人可通过借贷或增发基金的方式,以合理价格收购具备升值潜力的住房租赁物业,通过住房租赁物业估值的提升来弥补其租金收益率的不足。

虽然现阶段公布的政策暂时仅将保障性租赁住房纳入公募REITs的底层资产,并未将市场化的住房租赁物业考虑在内,但住房租赁模式与公募REITs适配,未来公募REITs有望迎来再次扩容。当前公募REITs发行门槛较高,要求净现金流分派率不低于4%,而住房租赁物业回报率普遍较低,很难发行相关产品。未来政策可以在拿地阶段适当加大纯租赁地块的供应,引导拿地成本的下滑,让利于租赁企业;并尽快出台REITs的税收优惠安排(当前只对REITs分红免征所得税和增值税),避免重复征税,从而提升租金收益率水平。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!