具体房企而言,仅新鸿基、华润和中海三家上市房企市值在2000亿元以上。市值超千亿的上市房企也仅剩7家,剩下四家分别是保利、龙湖、万科和招商蛇口。

作者:陌爷

来源:陌爷地产圈(ID:gh_6e6c6fd48723)

万科的一句“黑铁时代”,渲染了行业焦虑的同时,也直接将其从市值首座拉下。具体房企而言,仅新鸿基、华润和中海三家上市房企市值在2000亿元以上。市值超千亿的上市房企也仅剩7家,剩下四家分别是保利、龙湖、万科和招商蛇口。除市值管理不断萎缩,很多开发商甚至开始躺平,不再关注排名的开发商,逐渐回归了经营本质。这也让某克、某指等排名机构的少了很大一块肉,开发商已经不愿意砸钱,而金融机构也不单纯地相信规模排名。某种角度上来说,周期在衰退,但行业确是在进步。毕竟还是要用发展的眼光看问题。留下的却是一堆不良资产和保交楼的政治任务。恒大一季度誓言保交付3万套,现时点看来应该悬了。烂尾楼得要保交付、不良资产得要处置,于是大任便再一次地托付给了华润、招商等央国企。只要开发商还没死透,三道红线也不敢轻易拿掉,于是给三道红线开了个口子。截至3月9日,房地产并购融资总金额已达1247.5亿元(房企发行或拟发行47.5亿元、银行提供并购贷款额度920亿元、金融机构已发行或拟发行280亿元)

原因有三:

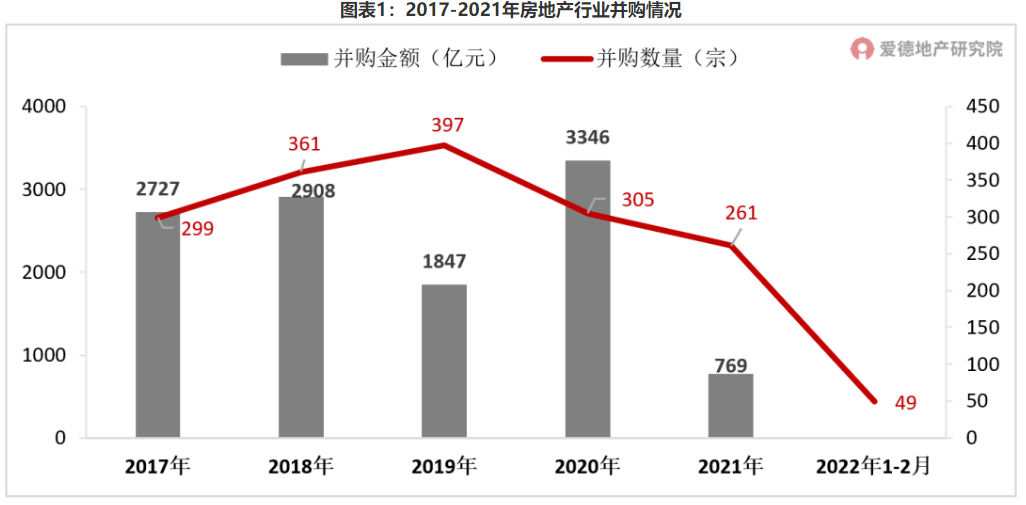

荣盛发展所出售的荣万家及9个商业项目的估值也超54亿。而这也就是摆在货架上部分项目,绝大多数都是背后交易,甚至尚未披露。而银行、信托等金融机构频频踩雷,即便货币呈持续宽松,也更倾向于资信良好,有信用背书的央国企。从目前来看,民营房企中仅美的、旭辉、碧桂园获取了并购贷额度。先后接盘了正荣、雅居乐、金科等暴雷房企的多个项目。而美的之所以能够在这一轮的收并购市场中异军突起,很大程度上归功于过去数年相对稳健的财务策略。整体而言,民营房企的参与度和并购贷的开放额度仍然是不足的。1-2月份,百强房企销售额几乎全部腰斩,开发商要么借旧还新、要么加速回款偿还债务。从数据上看,2021年房地产开发项目并购事件仅261起,交易规模仅769亿,同比下降高达80%。

图片来源:爱德地产研究院整理

此外,2022年-2024年房企单海外债到期分别为3544.2亿元、2878亿元、2263亿元。尤其是今年上半年仍时偿债高峰期,这也意味着今年将会是开发商最难熬的一年。

眼看政策底逐渐显现,但凡能够熬过这个冬天就能存活下去的开发商,压根不愿意再浪费任何一颗子弹。对于开发商而言,有限的资源还是要用在刀刃上,即便货架上的肉肥得流油。除此之余,土拍市场也逐渐回归了常态,各地政府也纷纷取消了保障房等各类配建、拼自持等不友好的土拍政策。竞争相对可控,利润也有明显额提高,通过收并购、旧改等多元化形式获取项目自然吸引力有所下降。1200亿,目前来看还仅仅是少数玩家的游戏。

资本仍是审慎的,可大多数开发商早已躺平,去不良和保交付的任务依旧艰巨。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“陌爷地产圈”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题:

1200亿的子弹根本不够打

陌爷地产圈

陌爷地产圈