西政资本

西政资本 作者:西政资本

来源:西政资本(ID:xizheng_ziben)

笔者按:

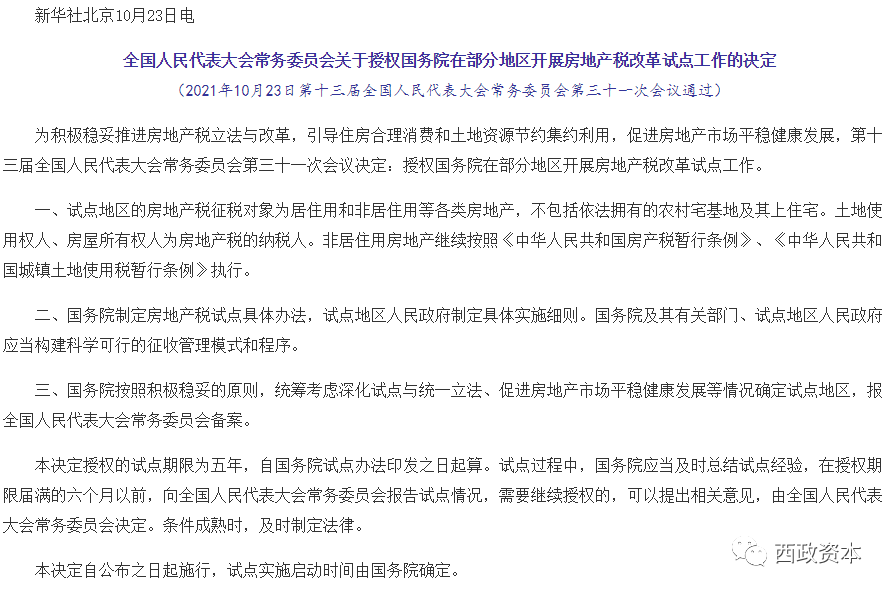

2021年10月23日,第十三届全国人大常委会第三十一次会议作出决定,授权国务院在部分地区开展房地产税改革试点工作。

这两天,很多同行问起房地产税的开征对房地产行业的相关影响问题,为便于说明,我们简要总结如下:

一、房地产税对市场的影响比较有限

1. 房地产税试点推广节奏超出了市场预期,短期内会继续加速房地产行业基本面的下行,因此市场方面对信贷放松与地方救市的预期会更加强烈。在10月份监管层表态适度放松房地产贷款的基础上,政策层面很有可能继续做一些放松以对冲房地产税的影响(毕竟市场的稳定是个大前提),但是不会出现“大水漫灌”式的政策放松。

2. 从发达国家的经验来看,房地产税的试点征收在短期内可能会影响房价(不过影响很小),但长期来看房地产价格还是由供需关系决定,而且长期来看房地产税对房价几乎没有影响。从具体的市场表现来看,房地产税对房地产的投资、投机行为有较为明显的抑制作用(主要是持有成本上升),但房地产税高的地区房价与其有明显的正相关的关系,也即房地产税越高的区域房价更高且更加坚挺(富人或者好的资产根本不在乎房地产税的问题)。另外需注意的是,上海与重庆的房产税试点了很多年,但对市场和房价的影响非常有限,核心作用只是减少了炒作因素。

3. 本次房地产税改革试点不同于此前上海和重庆开展的房产税试点(前者是房地产税,后者是房产税),市场预测本次试点房地产税的城市将主要为房价涨幅较大的一线及二线重点城市,比如深圳、广州等。市场预计试点城市地方政府出台的税率不会太高,也即可能主要还是参考上海、重庆已有的试点税率(上海为0.4-0.6%,重庆为0.5-1.2%)。在征收范围方面,本次试点很可能将所有存量住宅纳入征税范围,但大概率会维持首套房和部分面积免征的特点。

4. 房地产税对全国房地产市场的影响相对较小,对试点城市的楼市销售预期有一定的影响,尤其是对房产的投资和投机会有较大的抑制作用,不过市场普遍预计试点城市的楼市政策会适当放松,以对冲房地产税带来的利空影响,并促进楼市的健康和平稳发展。

二、房地产税对房企拿地的影响

1. 房地产税的征收会提高房产的持有成本,房产回归居住价值会更加强化,投资类房地产的收缩也会成为必然,比如文旅盘、康养盘、海景盘等,因居住价值低、持有成本高,因此投资热度将明显下挫,房企拿地涉及这些类型的需更加谨慎,另外这类项目的融资难度也会明显增加。

2. 国务院很可能于今年底前制定房地产税试点具体办法,试点地区人民政府随后制定具体实施细则,其中对征收范围、免征扣除、税率、计税依据等都会有一些原则性的规定,不过税率方面基本是因城施策、一城一策。因房地产税属于地方税,不跨城市综合征税(多地征收在联网和技术上没有问题,但是行政上可能会有问题),在每个城市都有免征面积或首套房免征的背景下,存量投资人的房产投资需求将出现城市间的均分或者外溢,比如在某一重点城市多套房的投资需求会外溢到环一线的城市群、都市圈进行分散投资,这类区域对于房企拿地来说也是重点。

3. 房地产税开征以后,城市间的马太效应将更加明显。缺乏产业竞争能力的弱能级城市(如一些三四五线城市)开征房地产税不但收不到多少钱,还可能产生挤出效应,加剧人口流失和房屋抛售。一线和强二线城市开征房地产税可使财政充盈,基础设施、教育、医疗等更加完善,由此房价的长期走势将更加坚挺。根据上述逻辑,房企今后的拿地需遵循“以销定投”的大原则,也即拿地区域要么为能级较高的城市,要么为能级较低城市的核心区域,且以刚需或房地产税开征背景下的大户型(假设首套房免征房地产税)作为产品导向。

三、市场对房地产税开征的效果预期

1. 根据10月23日《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》,“试点地区的房地产税征税对象为居住用和非居住用等各类房地产,不包括依法拥有的农村宅基地及其上住宅。土地使用权人、房屋所有权人为房地产税的纳税人。非居住用房地产继续按照《中华人民共和国房产税暂行条例》、《中华人民共和国城镇土地使用税暂行条例》执行”。由上述可知,试点的房地产税针对的是城镇居住用房,而房产税主要是经营性住房,因此需进行区分。就市场各方的反应而言,因房地产税的开征是大势所趋,因此虽然开征节奏上超出了预期,但对市场情绪本身没有太明显的冲击,其原因主要是有以下三个方面,一是当前房地产税的开征可以调节房地产财富的公平分配,促进共同富裕;二是可以补充财政收入,弥补土地财政收入的不足(包括土地出让成交减少引起的出让金收入的缩减);三是地方政府可以通过属地房地产对应的房地产税构建地方税体系。

2. 从上海、重庆两地现行房产税征收措施来看,两地都普遍存在征税范围窄、税率偏低、效果不明显等特点,比如上海房产税新购住宅免征面积为人均60平方米,征收对象为本市居民二套房及非本市居民新购房,税率是0.4%和0.6%,对存量房则不征税。从试点效果来看,沪渝试点带来的税源非常有限,试点后的2011-2020年,上海和重庆商品房均价平均涨幅与全国其他地区相比也并没有什么区别。市场认为,房地产税试点城市的征税力度很可能会超过此前上海和重庆的房产税征收力度,但在“稳地价、稳房价、稳预期”的政策基调下如何处理税率取值带来的中短期楼市下行影响尚待后续观察。

3. 房地产税会在短期内影响购房人和持有人的心理预期,但房地产的价格最终取决于供需本身,也即土地和人口,从中长期来看房地产价格仍然要回归到房地产的基本面,另外即便是城镇化率达到80%以上的发达国家,虽然也早已征收房地产税,但房地产行业的支柱产业地位一直没变,房地产价格长期以来也一直是持续上涨的态势(近两年上涨地尤其凶猛)。因此,房地产税的开征增加了持有成本,会抑制投资和投机需求,但只要持有成本低于未来的预期涨幅,则购房者肯定会选择继续投资或持有。

四、地产投资机构对房地产税开征的看法

市场普遍认为,房地产行业的整体体量巨大无比,直接及间接拉动的上下游企业不计其数。同其他发达国家的情况一样,不管我们国家的城镇化率何时达到发达国家的水平,房地产始终都是国家的支柱产业,也是稳定经济的重要基础之一,因此房地产的持续性需求及发展韧性非常充足,房地产业也不存在夕阳产业的说法。房地产税的开征是建立房地产调控长效机制的必要手段,目的是为了更好落实“房住不炒”原则,让房地产市场平稳健康发展,因此也不存在要压死房地产行业的说法。

对于我们地产投资机构来说,因房地产税的开征引起了房地产持有成本的提高,楼市的投资、投机需求会持续下降。房地产的功能回归居住等核心价值后,文旅盘、康养盘、海景盘等的去化将大幅收缩,非热点城市、非核心区位项目的房产价值也将快速缩水(主要也是持有成本变高的问题),因此不管是房企的拿地还是地产投资机构对交易对手与目标项目的选择,在房地产税开征背景下主动避开市场需求较差或居住功能较弱(比如配套很差)的项目显得至关重要。简单来说,一二线城市重点区域的项目安全边际较高,投资准入方面可以适当放宽;但三四五线城市中除非是核心区位的项目,不然还是得在准入方面保持足够的谨慎。

值得注意的是,就试点期限内的5年而言,对于房企来说,那些未纳入房地产税试点、未施行集中供地、未明确限价但经济发展较好、产业结构较优、人口流入较多的强三四线城市很可能会成为房企可以兼顾利润和现金流的理想城市,而这些城市也是我们操作强主体房企的地产前融业务的不二之选。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 房地产税的开征有多大影响