任博宏观伦道

任博宏观伦道

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:毛小柒

【正文】

理财业务逐步直至全部转移到理财公司已成为非常明确的方向。

一、整体维度:理财业务市场体量突破29万亿、42家银行贡献92%左右

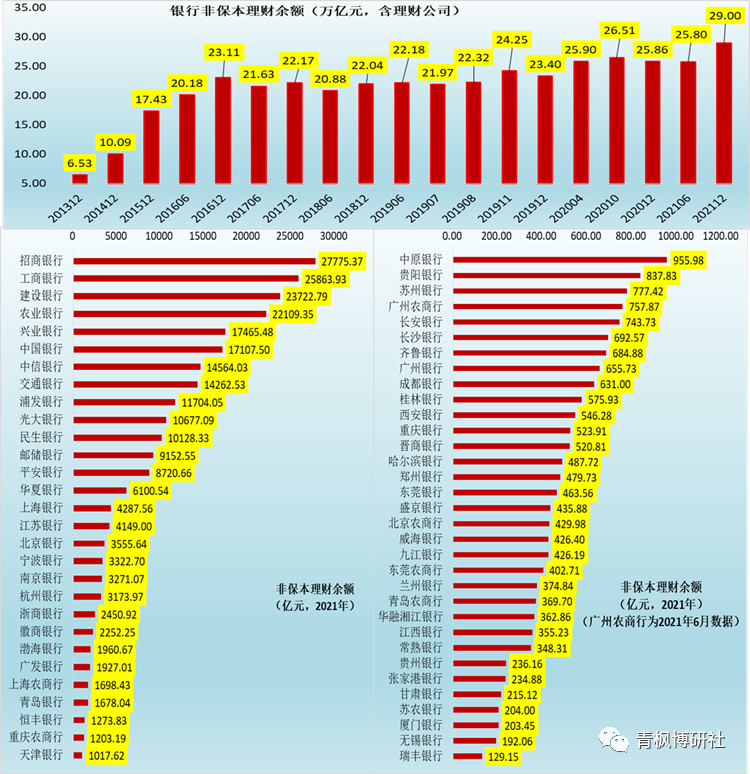

(一)最大资管细分行业:银行理财(含理财公司)规模突破29万亿

《中国银行业理财市场半年报告(2021年)》披露的信息显示,截至2021年12月,银行理财(含理财公司)规模合计达到29.003万亿,较2020年的25.86万亿同比大幅增长12.15%,继续保持资管行业头把交椅的位置。

(二)集中度较高:42家银行(含理财公司)超500亿元、市场份额达92%

我们统计了62家银行(含55家上市银行)2021年底的非保本理财数据(注:广州农商行的理财数据时间节点为2021年6月底),发现银行理财业务的集中度实际上非常高,集中在全国性银行和部分头部地方性银行中。具体看,

1、非保本理财余额超过1000亿元的银行有29家,这29家银行的非保本理财余额合计达到25.66万亿,占全部银行业理财的比例高达88%以上。

2、非保本理财余额位于500-1000亿元之间的银行约有13家,非保本理财余额合计达到0.89万亿,占全部银行业理财的比例约为4%。

也即,2021年底,非保本理财余额超过500亿元的银行至少有42家,这42家银行的非保本理财余额合计达到26.55万亿,贡献了全部银行业理财的92%,剩余银行的非保本理财余额合计仅为2.50万亿不到,仅占全部银行业理财的8%。

二、理财公司维度:29家获批筹建、已跃居至理财市场最大主体

考虑到合资理财公司以及摆脱银行影子等因素,目前政策层面正式以“理财公司”取代“理财子公司”,且理财公司业已成为理财市场的最大主体。

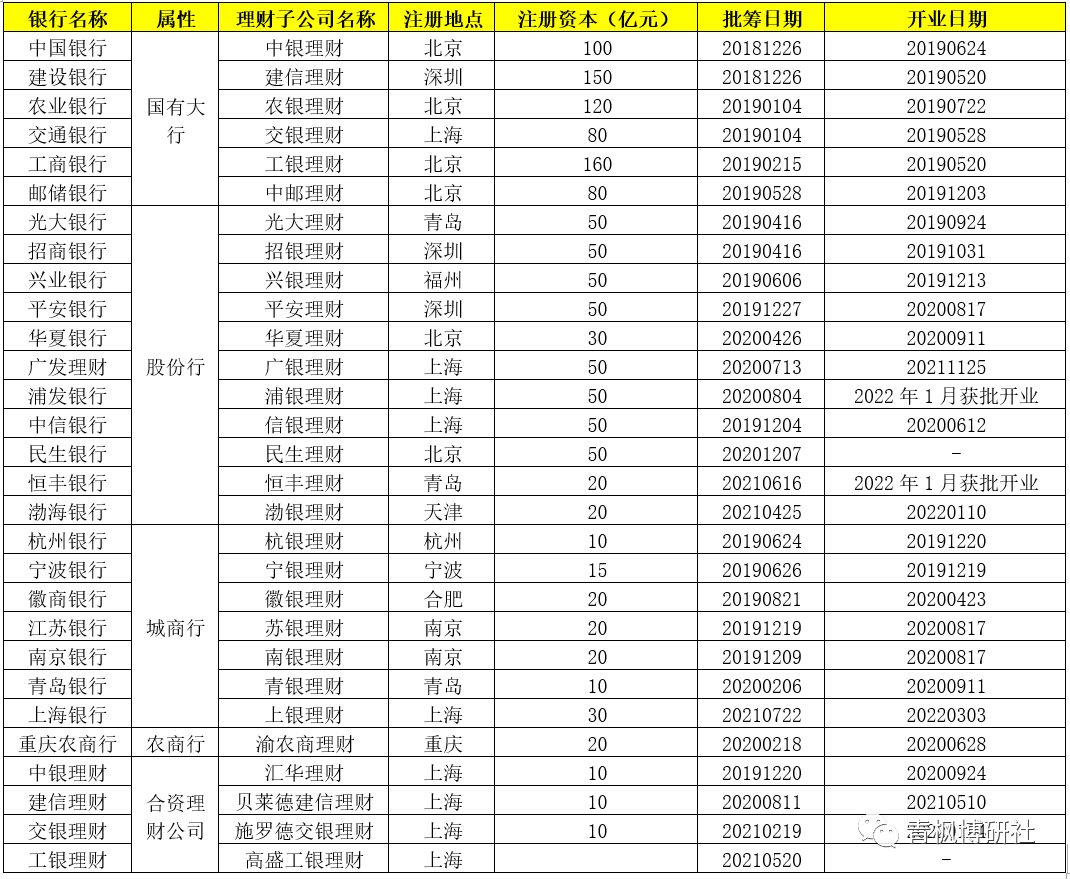

(一)29家理财公司获批筹建:全国性银行17家、地方性银行8家

根据统计,目前已有29家理财公司已获批筹建(除民生理财与高盛工银理财外的其余27家理财公司均已先后获批开业)。

1、从理财公司获批筹建的时间分布来看,2018年获批筹建2家、2019年理财公司获批筹建15家、2020年获批筹建7家、2021年获批筹建5家。

2、29家理财公司具体包括国有6大行、11家股份行(仅余浙商银行)、7家城商行、1家农商行以及4家合资理财公司。

(1)国有6大行均已获批理财公司,股份行中仅剩浙商银行未获批。

(2)8家地方性银行的理财公司已获批,按获批筹建时间先后顺序依次为杭州银行、宁波银行、徽商银行、江苏银行、南京银行、青岛银行、重庆农商行以及上海银行。显然,除北京银行、盛京银行外,位居前列的城商行均已获批。

(3)目前已有四家合资理财公司获批,分别为汇华理财(中银理财与东方汇理合资)、贝莱德建信理财(建信理财与贝莱德金融合资)、施罗德交银理财(交银理财与施罗德投资管理合资)以及高盛工银理财(工银理财与高盛资管合资)。

3、29家理财公司主要分布于京、青岛以及长三角等地区,地方性银行的理财公司注册地与其母行所在地均一致。以17家全国性银行的理财公司为例,

(1)北京有6家,即工银理财、农银理财、中银理财、中邮理财、华夏理财与民生理财。

(2)上海有4家,即交银理财、浦银理财、信银理财以及广银理财。

(3)深圳3家,即建信理财、招银理财与平安理财。

(4)青岛2家,即光大理财与恒丰理财。

(5)福州与天津各1家,即兴银理财与渤银理财。

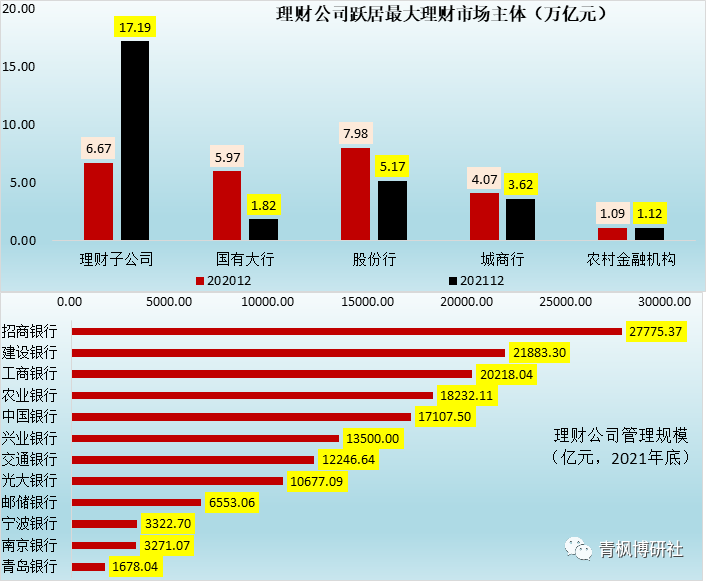

(二)“母重子轻”格局不再:理财公司规模突破17万亿(2021年底数据)

截至2021年12月底,理财公司存续规模已达到17.19万亿,占理财市场的比例达到59.28%,较2019年底的0.80万亿和2020年底的6.67万亿增长明显,远超股份行的5.17万亿、城商行的3.62万亿、国有大行的1.82万亿以及农村金融机构的1.12万亿,因此数据上看理财公司已成为全理财市场产品存续规模最大的机构类型,这意味着“母重子轻”结构已基本得到扭转。

三、部分理财公司信息梳理(2021年底数据)

(一)12家理财公司披露了管理规模:接近16万亿,占比超过91%

根据统计,有12家理财公司公布了其2021年底的管理规模,合计达到15.65万亿,占全部理财公司存续规模的比例达到91.04%。从高到低依次为招银理财(2.78万亿)、建信理财(2.19万亿)、工银理财(2.02万亿)、农银理财(1.82万亿)、中银理财(1.71万亿)、兴银理财(1.35万亿)、交银理财(1.22万亿)、光大理财(1.07万亿)、中邮理财(0.66万亿)、南银理财(0.33万亿)以及青银理财(0.17万亿)。

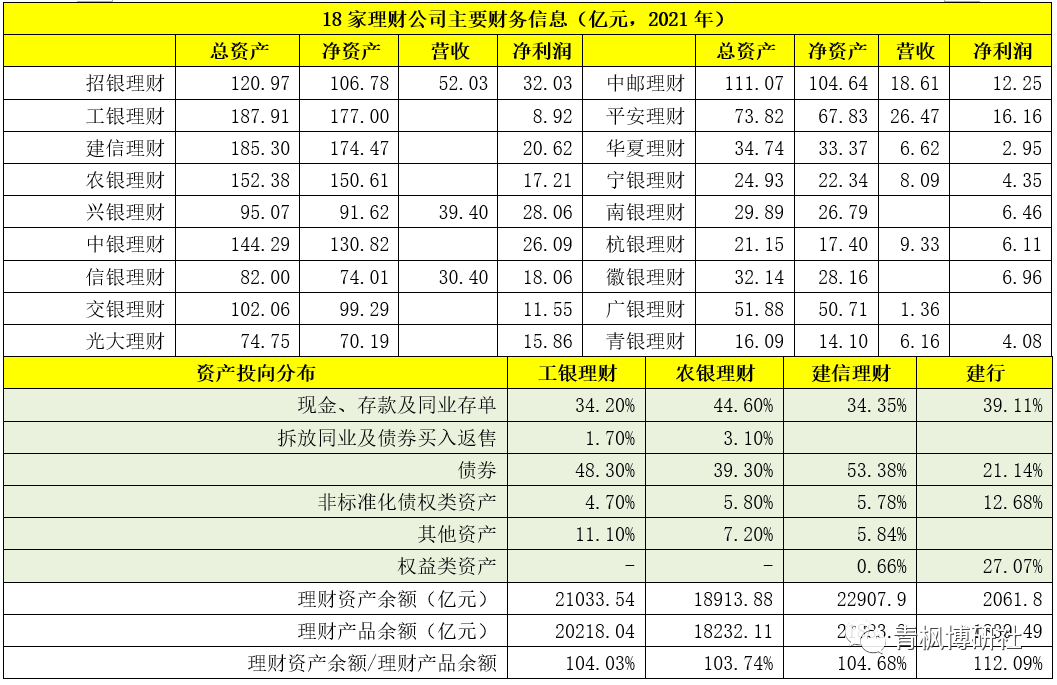

(二) 18家理财公司披露了其财务信息

目前有18家银行披露了旗下理财公司的财务信息,不过当前理财公司仍处于初生阶段,其经营尚不具备独立性,财务信息也不具备分析价值。这里略。

(三)理财公司的资产投向(以工银理财、农银理财和建信理财为例)

1、工银理财、农银理财、建信理财等3家理财公司披露了其理财资金的资产投向,整体上看非标债权类资产和债券类资产占比分别在4-6%和40-60%左右的区间内,现金、存款、同业存单、拆放同业及债券买入返售等资产占比35-50%的区间内,权益等其它类资产占比在5-12%之间。

2、如果将理财资产余额与理财产品余额的比值看作是理财产品的整体收益收益率,则截至2021年底工银理财、农银理财、建信理财的产品收益率分别为4.03%、3.74%和4.68%。

四、商业银行理财业务向理财公司转移情况分析(2021年底数据)

(一)整体不到60%:国有六大行达84%、12家股份行达55%

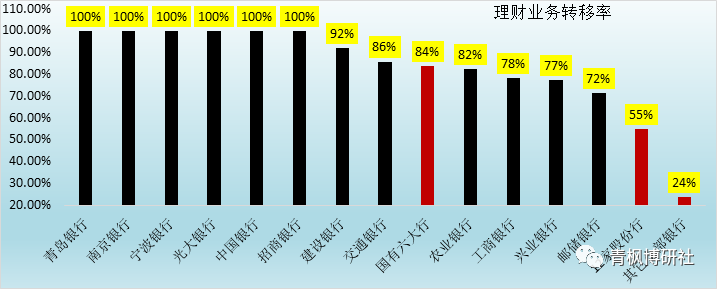

我们以理财业务转移率(理财公司管理规模/银行并表口径理财业务规模)来衡量商业银行理财业务向理财公司的转移情况。截至2021年底,

1、全部理财公司的管理规模合计达到17.19万亿,占全部理财业务体量(29万亿)的比例达到59.28%,也即理财业务转移率为59.28%。

2、国有六大行、12家股份行、其它银行并表口径的理财业务规模分别为11.22万亿、11.47万亿和6.30万亿,对应理财公司管理规模分别为9.40万亿、6.30万亿和1.48万亿,对应的理财业务转移率则分别为83.78%、54.94%和23.53%。

以上数据均为2021年底,相信截至到目前,理财公司的体量已经达到20-25万亿之间,理财业务的整体转移率应已达到80%左右,未来银行体系内的理财业务逐步直至全部到理财公司已成非常明确的方向。

(二)已至少有6家银行将理财业务全部转移至理财公司

从并表的非保本理财余额和理财公司管理规模来看,12家理财公司中,已有6家银行将理财规模全部转移至理财公司中,分别为招行、中行、光大银行、宁波银行、南京银行与青岛银行。而剩余的6家银行,仍有19943.48亿元待转移至其理财公司,按待转规模从高到低依次为工行(5646亿元待转)、兴业银行(3965亿元待转)、农行(3877亿元待转)、邮储银行(2599亿元待转)、交行 (2016亿元待转)以及建行(1839亿元待转)。

五、还有哪些银行该设而未设立理财公司?未来怎么办?

前面的分析已经指出,后续银行只能通过旗下理财公司开展理财业务,没有设立理财公司的银行则不得不退出理财市场,从事代销等相关业务。

(一)理财规模达到500亿但尚未设立理财公司的银行还剩15家左右

1、目前18家全国性银行中,仅余浙商银行未获批设立理财公司。不过我们相信以浙商银行目前接近2500亿元的理财体量,其理财公司设立是早晚的事。

2、理财规模在1000亿元以上的地方性银行中,仅余北京银行、上海农商行、天津银行等3家银行未获批设立理财公司。

3、理财规模在500-1000亿元之间的地方性银行还剩余15家左右,按理财规模从高到低依次为中原银行(956亿元)、贵阳银行(838亿元)、苏州银行(777亿元)、广州农商行(758亿元)、长安银行(744亿元)、长沙银行(693亿元)、成都银行(631亿元)、桂林银行(576亿元)、西安银行(546亿元)、重庆银行(524亿元)、晋商银行(521亿元)。

(二)退出市场:大部分中小银行将无法再开展除代销外的理财业务

从目前的情况来看,非保本理财规模低于500亿元的银行获批筹建理财公司的概率比较低。因此对于因规模限制等因素而无法设立理财公司的部分银行来说,不得不转型大力开展代销业务(但这个只和零售部门有关)。2021年理财年报亦指出部分中小银行不再发行理财产品,而是通过产品代销继续参与理财业务。

不过,转型为代销业务的中小银行,往往需要在客户资源、销售渠道方面有一定优势,而这一优势并非所有中小银行都具备。

(三)一丝丝希望:监管提出要积极探索中小银行设立理财公司的模式路径

2021年理财年报中明确要积极探索中小银行设立理财公司的模式路径,并提出要落实扩大对外开放和引进外资政策,建设各展所长、有机合作、同生共存的生态体系。我们理解,这一表述实际上为地方性银行设立理财公司开了一个口子,地方性银行可以通过区域内银行联合、与外资机构联合发起设立理财公司。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 理财业务格局生变