铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

克而瑞地产研究

克而瑞地产研究

作者:克而瑞研究中心

导 读

榜单解读

前言:随着集中供地进入高峰期,百强房企拿地销售比微涨至0.14,但整体仍处于低位。新增货值TOP100门槛同比降幅高达52%,拿地谨慎态度并未好转,TOP50房企中仍有三成并未拿地。

城市方面,土地市场的热度差异显著,深圳、杭州土拍表现相对较热,长沙、南京部分热点地块火热,城市内地块热度分化,而天津等城市则遇冷明显。整体而言,以国企央企+地方平台公司为主的拿地格局并未发生改变,仅杭州土拍民企表现较为积极。

01 土地成交规模延续低位运行 各城集中供地分化显著

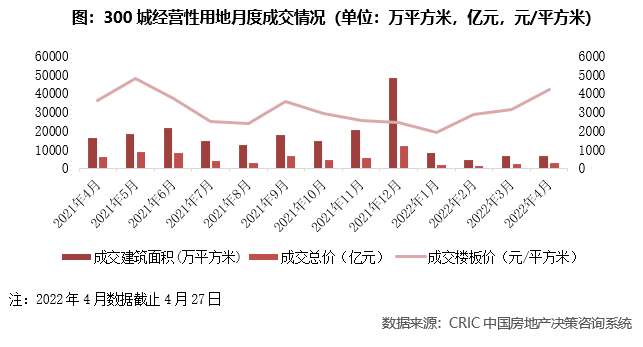

截至4月27日,全国300城经营性土地4月总成交建筑面积仅6537万平方米,同比降幅近六成,成交规模仍处于历史地位水平。但是受到杭州、宁波、南京、天津等城市首轮集中土拍的影响,成交单价结构性上涨,平均楼板价增至4210元/平方米,环比涨幅突出,高达34%,同时也带动成交溢价率环比微增,较上月上涨了0.3个百分点至4.8%。

以本月完成首轮集中供地的6个二线城市来看,深圳、杭州、宁波热度明显更高,首轮成交平均溢价率均在5%以上,尤其是杭州,多达23宗地触及中止价进入一次报价阶段;而南京、天津等城市热度却较去年第三批次持续走低,其中天津,29宗地中有24宗地遭遇提前撤牌或流拍。

02 TOP10房企占据新增货值54% 百强拿地销售比提升至0.14

尽管集中供地逐渐进入高峰,但房企投资积极性仍未大幅提升。

4月末新增货值百强门槛达到26.7亿元,环比涨幅较大,但同比依然下降52%;投资金额、建面百强门槛分别为8亿和21.3万平方米,同比降幅分别为54%和35%。

5家房企年内新增货值超过500亿元,万科以797.7亿元位列第一,本月万科在深圳竞得宝安新安地块货值就超过百亿,其次华润、绿城、滨江和中海货值也超过500亿。

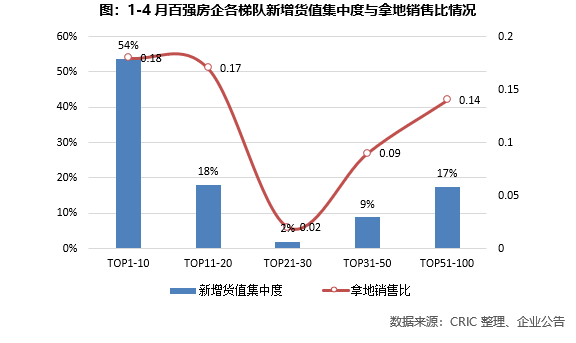

截止至4月末,百强新增货值集中度有一定程度的下降,但仍处于高位:TOP10房企新增货值占百强总货值的54%,11-20强房企新增货值集中度微涨5个百分点,达到18%,主要是滨江、建发在杭州、宁波积极拿地;后50强房企拿地仅占17%,未来可售货值压力较大。

百强房企1-4月整体拿地销售比达到0.14,仍处于低位,但较上月末提升0.04,主要受到集中供地影响,尤其TOP20强房企的拿地销售比在各梯队中最高。可见集中供地主要是头部房企拿地的战场,其他房企投资空间极小。

03 单月拿地金额环比增127% 但仍有三成TOP50房企未拿地

在多个热点城市首轮集中供地开启之下,房企单月拿地金额略有回升。销售TOP50房企单月拿地金额接近1000亿元,环比上涨127%,但同比依旧下跌69%。整体来看,前四月,有超过三成TOP50房企未拿地,市场下行、资金紧张带来的投资压力并没有随着部分城市土拍火热而幅好转。

从1-4月拿地金额靠前的企业来看:

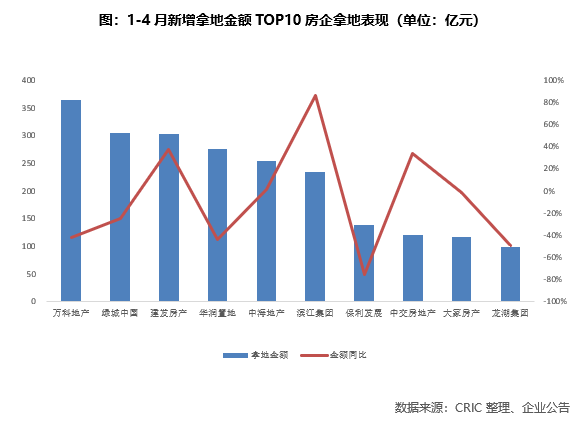

拿地金额TO20中,超过半数是国企、央企,仅有碧桂园、龙湖、滨江、大家等少数民企。华润、建发、中海等拿地金额均超过250亿元。由此可见,当前规模化的国央企如华润、中海、保利、中交、建发等在核心城市拿地优势较大,尤其是部分集中供地城市”让利“之下,优质、高性价比地块补充可售货值的同时,也优化了企业土储结构。民企中,受益于集中供地,一些区域深耕的房企表现较为突出。如滨江、大家等在杭州均收获颇丰。其中滨江1-4月新增拿地金额233.8亿元,同比增长86%,拿地几乎全部集中在杭州。

值得注意的是,在金额TOP10中,仅有3家企业拿地金额同比上涨,一定程度反应了当前土地市场低迷和企业拿地的谨慎性。即便是拿地金额TOP100中,仍是项目开发商和地方平台公司占多数,从去年下半年开始的“托底”现象并未减少。

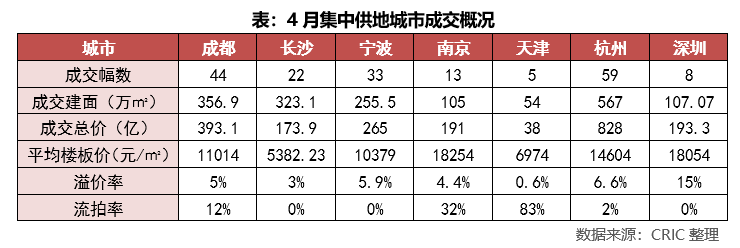

04 深圳、杭州土拍火热 国央企+地方平台拿地格局未变

第二季度首轮集中供地进入了高峰期,4月就有7个城市完成了2022年的首轮集中供地,但各地热度差异巨大:一线城市深圳8宗地块全部以最高价出让,整体溢价率达到15%,杭州也有接近半数地块触顶摇号,平均溢价率6.6%;但与杭州同日集中供地的天津则表现惨淡,29宗地块只有5宗成交,流拍率高达83%。

而无论土拍市场是冷或者热,大部分城市拿地格局并未出现变化,均以国企央企和地方平台公司为主,民企拿地比例较低:土地市场火爆如深圳,除了万科、华润两大龙头房企有所斩获以外,其他拿地房企均为深业集团、深汕城投和坪山城投、人才安居等本地平台公司;仅成交5宗地块的天津,拿地房企有金茂和天津城投、武清城投等。

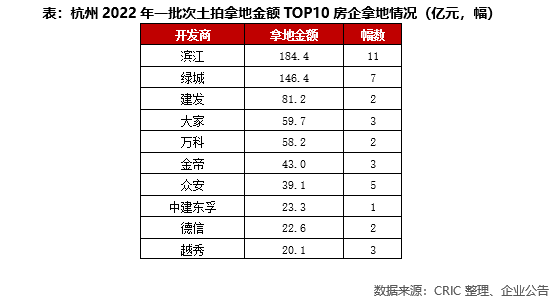

值得一提的是,杭州土拍中,民企表现相对积极:滨江、绿城、众安、德信等多家房企均报名参拍了多宗土地,尤其是滨江在首轮供地中拿下了11幅地块,拿地金额超过180亿元,绿城也竞得7宗地块,总金额接近150亿。也体现了此类房企对于杭州市场前景的肯定,以及对区域深耕战略的坚持。

05 政策暖风频吹 楼市回暖预期或将提升企业拿地意愿

4月末,中央政治局会议从多方面对未来的经济工作进行了指导,其中房地产部分在坚持“房住不炒”的前提下,提出了支持各地因地制宜完善政策、支持刚需和改善型需求住房,促进房地产市场平稳发展等要求。且有不少城市已经从人才购房、公积金贷款、首付比例等多方面对楼市进行了“松绑”,房地产市场的“回暖”依然可期。

在楼市回暖的预期下,预计土地市场也将有一定程度的回温,但是不同城市的回温速度将有很大差异,即使是集中供地的核心城市,也有的城市土拍遇冷较为严重。对于有资金实力的企业来说,当前正是拿地的窗口期,选择合适的城市、项目,逆市增加优质土储对于企业未来发展有较大助益;而对于资金仍然偏紧的大部分民企来说,还应该继续寻求合适的合作机会。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

克而瑞研究中心是易居企业集团专业研究部门。十余年来,我们专注于房地产行业和企业课题的深入探究,日度、周度、月度等多重常规研究成果定期发布,每年上百篇重磅专题推出,已连续十年发布中国房地产企业销售排行榜,备受业界关注。

文章

总阅读量

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

中证鹏元资信评估股份有限公司成立于1993年,是中国最早成立的评级机构之一,先后经中国人民银行、中国证监会、国家发改委及香港证监会认可,在境内外从事信用评级业务,并具备保险业市场评级业务资格。2019年7月,公司获得银行间债券市场A类信用评级业务资质,实现境内市场全牌照经营。 目前,中证鹏元的业务范围涉及企业主体信用评级、公司债券评级、企业债券评级、金融机构债券评级、非金融企业债务融资工具评级、结构化产品评级、集合资金信托计划评级、境外主体债券评级及公司治理评级等。 迄今为止,中证鹏元累计已完成40,000余家(次)主体信用评级,为全国逾4,000家企业开展债券信用评级和公司治理评级。经中证鹏元评级的债券和结构化产品融资总额近2万亿元。 中证鹏元具备严谨、科学的组织结构和内部控制及业务制度,有效实现了评级业务“全流程”合规管理。 中证鹏元拥有成熟、稳定、充足的专业人才队伍,技术人员占比超过50%,且95%以上具备硕士研究生以上学历。 2016年12月,中证鹏元引入大股东中证信用增进股份有限公司,实现战略升级。展望未来,中证鹏元将坚持国际化、市场化、专业化、规范化的发展道路,坚持“独立、客观、公正”的执业原则,强化投资者服务,规范管控流程,完善评级方法和技术,提升评级质量,更好地服务我国金融市场和实体经济的健康发展。微信公众号:cspengyuan。

最及时的信用债违约讯息,最犀利的债务危机剖析

蒋阳兵,资产界专栏作者,北京市盈科(深圳)律师事务所高级合伙人,盈科粤港澳大湾区企业破产与重组专业委员会副主任。中山大学法律硕士,具有独立董事资格,深圳市法学会破产法研究会理事,深圳市破产管理人协会个人破产委员会秘书长,深圳律师协会破产清算专业委员会委员,深圳律协遗产管理人入库律师,深圳市前海国际商事调解中心调解员,中山市国资委外部董事专家库成员。长期专注于商事法律风险防范、商事争议解决、企业破产与重组法律服务。联系电话:18566691717

观点(www.guandian.cn)向来以提供迅速、准确的房地产资讯与深度内容给房地产行业、金融资本以及专业市场而享誉业内。公众号ID:guandianweixin

微信扫描二维码关注

资产界公众号

友情链接: 贝壳开放平台 |

Copyright◎2018 次贝科技(深圳)有限公司 ALL Rights Reserved 备案号:粤ICP备18058689号