任博宏观伦道

任博宏观伦道

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

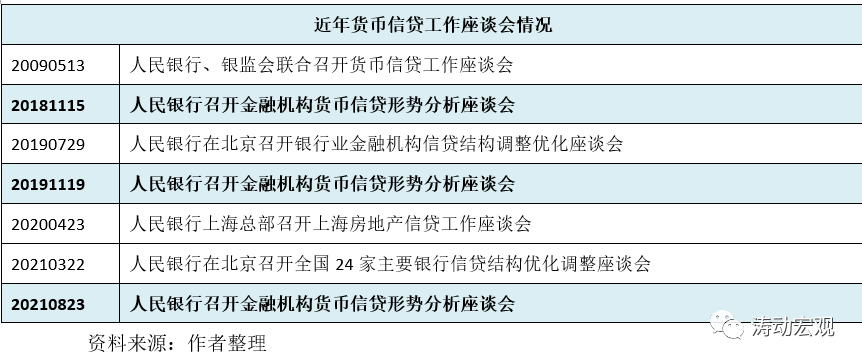

2021年8月23日,央行召开金融机构货币信贷形势分析座谈会,部署下一步货币信贷工作。实际上从央行角度来看每年至少一次的货币信贷工作座谈会应已经成为央行的惯例,而从历次座谈会内容来看,本次货币信贷工作座谈会应是值得重视的。特别是考虑到2018年与2019年的座谈会时间均为当年11月份,本次座谈会提前至8月举行,说明央行对下阶段货币信贷工作很重视,或者说明当前的信贷工作存在比较突出的矛盾。

一、大背景:保持信贷平稳增长仍需努力

(一)座谈会指出“外部环境更趋严峻复杂、国内经济恢复仍然不稳固、不均衡”,并特别提出“保持信贷平稳增长仍需努力”。虽然这里所提及的内外环境在7月30日的政治局会议已经明确,但“保持信贷平稳增长仍需努力”才是重点,说明当前信贷不平稳增长已经成为主要矛盾。这应是一个积极的信号,即后续的工作将致力于这一矛盾,宽信用方向比较确定。

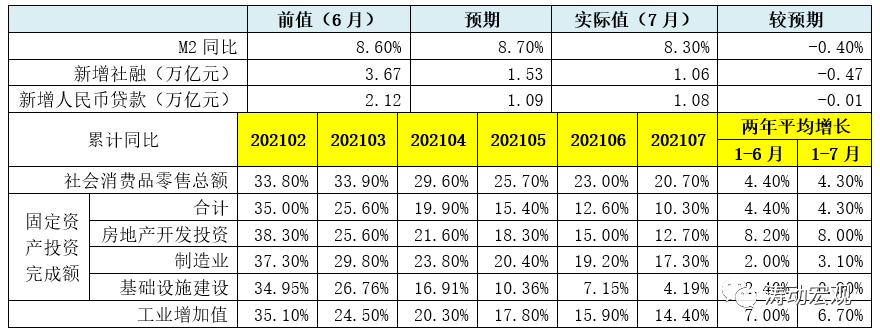

(二)实际上7月份社融和信贷数据已经较预期明显收缩,社融与M1同比下滑明显,且后续这一趋势还极有可能会延续,稳增长压力显著上升。例如,7月新增社融较预期值大幅收缩0.47万亿,7月企业中长期贷款罕见出现少增。

因此这一座谈会进一步明确了后续的政策方向,即稳增长+宽信用。

(一)金融部门要提高政治站位,统一思想认识,即下半年剩下几个月保持信贷平稳增长是政治任务。

(二)把服务实体经济放到更加突出的位置,以适度的货币增长支持经济高质量发展。这个提法在央行的二季度货币政策执行报告中已经提出,意味着后续M2与社融进一步下降的空间不大,在稳增长压力提升的背景下必要性也不高,说明下半年的货币政策应是稳健偏宽松的。

(三)衔接好今年下半年和明年上半年信贷工作,加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性。这里的“增强信贷总量增长的稳定性”与前面的“保持信贷平稳增长仍需努力”相对应,意味着本应于明年上半年的信贷投放可能需要前置到下半年投放,避免下半年信贷与社融增速下滑过快,以实现信贷平滑的目的,即下半年信贷可能会在7月的基础有所修复甚至放量,央行希望金融机构今年下半年信贷增长继续保持在一定水平。

(四)坚持推进信贷结构调整,加大重点领域和薄弱环节的支持。实际上2019年7月29日和2021年3月22日央行在北京均召开了全国24家主要银行信贷结构优化调整座谈会,2019年的会议之后,随后便出台“345”规则。

这意味着央行仍希望金融机构调整信贷结构,收紧对房地产和融资平台等传统路径的信贷投放,将腾挪出的信贷空间让渡于科技创新、绿色发展等重点领域和薄弱环节,既要稳增长、又要保持高质量发展,说明后续的宽信用并非全局性的,而是继续呈现结构性特征。

(五)促进实际贷款利率下行。根据央行二季度货币政策执行报告,今年二季度新发放贷款利率水平大幅下行,贷款加权平均利率创有统计以来新低(降至4.93%)。但这似乎并非终点,央行仍希望实际贷款利率继续下行。

(六)继续推进银行资本补充工作,提高银行信贷投放能力。这可以进一步印证前面“下半年信贷可能会在7月的基础有所修复甚至放量”的结论。提高信贷投放能力的关键在于资本支撑,下半年二级资本债发行、专项债用于补充中小银行资本以及发行永续债等资本补充工作将继续获得政策层面的支撑。

(七)央行召开的座谈会主要面向全国性金融机构,后续这次座谈会的精神将会传达至各地人行分支机构,预计人行分支机构也将组织辖内金融机构召开座谈会,并对辖内金融机构下半年的信贷投放提出硬性要求,并辅之以政策层面的支撑(如再贷款、信贷额度、资本补充等等)。

综上,下半年的货币政策基调应是稳健偏宽松的,稳增长与宽信用是较为明确的,但这里的宽信用亦是结构性的。同时7月30日的政治局会议和此次座谈会似乎都表明后续的货币政策是存在想象空间的,毕竟要降低实际贷款利率,因此后面1-2次降准应该比较确定,而降息的概率似乎也在逐步提升,即和过去“抓住稳增长压力较小的窗口紧一紧”相比,未来央行更有可能以“抓住美联储还没加息的窗口先松一松”来作为行动指南。

实际上2014-2015年美联储正式开启加息窗口之前我国央行的货币政策也是非常宽松的。从这个角度来看,历史有可能会重演,毕竟目前所面临的稳增长压力并不仅仅局限于今年下半年,明年的压力可能会更大。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 央行重磅发声