任博宏观伦道

任博宏观伦道

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:毛小柒

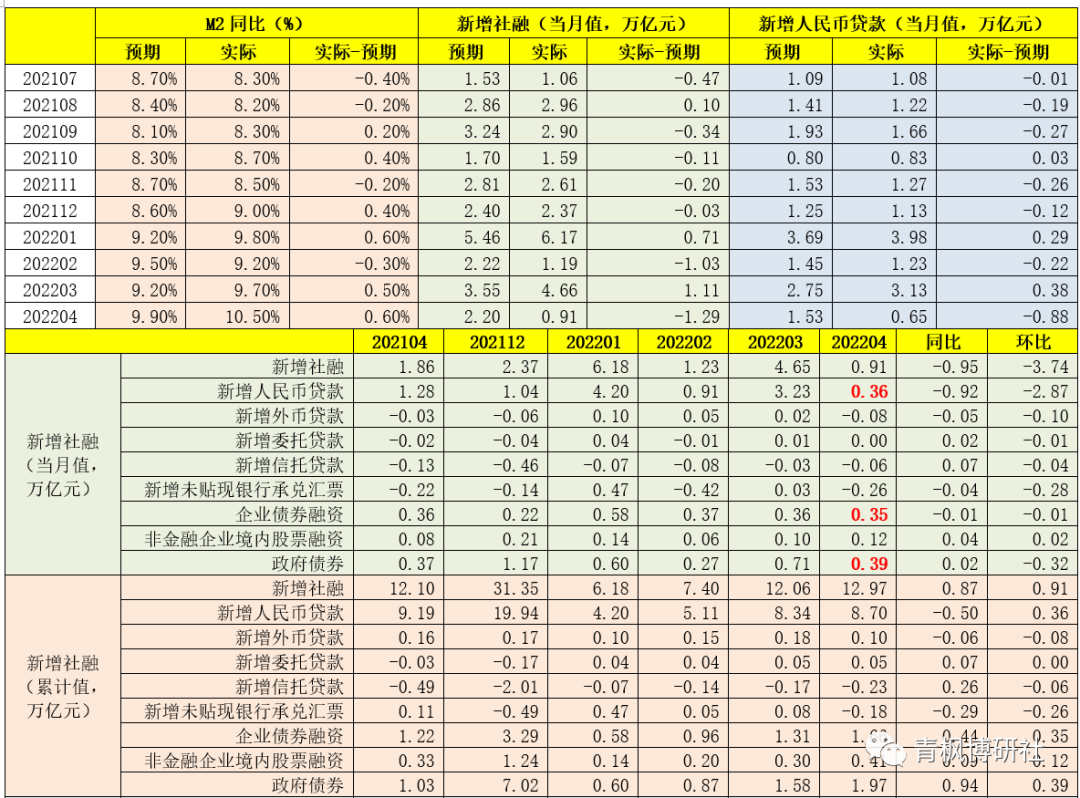

2022年5月13日,央行公布2022年4月金融统计数据。

一、预期中的不如预期

整体来看, 4月金融数据呈现出“预期中的不如预期”这一典型特征。

(一)不好是共识,但是否因此就应该扩大对4月的解读老实说还是要审慎些,毕竟4月只是一个月的数据,受内外等各种因素的扰动或冲击比较大,此外还要考虑到舆情、市场预期等特殊因素。至少从笔者的角度来看,此次监管部门能够根据实际情况披露没有水分的4月金融数据这一务实做法很值得点赞。

(二)今年4月当月,社融与人民币贷款分别新增0.91万亿和0.65万亿,均显著低于预期的2.20万亿和1.53万亿,较预期低1.29万亿和0.88万亿,反映了实际情况不理想。

以社融口径来看,4月当月人民币贷款(不含非银同业贷款)、企业债券和政府债券分别新增0.36万亿、0.35万亿和0.39万亿(合计1.10万亿)。

(三)今年4月当月,社融同比少增0.95万亿,其中人民币贷款同比少增0.92万亿、政府债券同比多增0.02万亿,显然偏弱的社融实际上是贷款偏弱和政府债券支撑力度不够共同引致的结果。

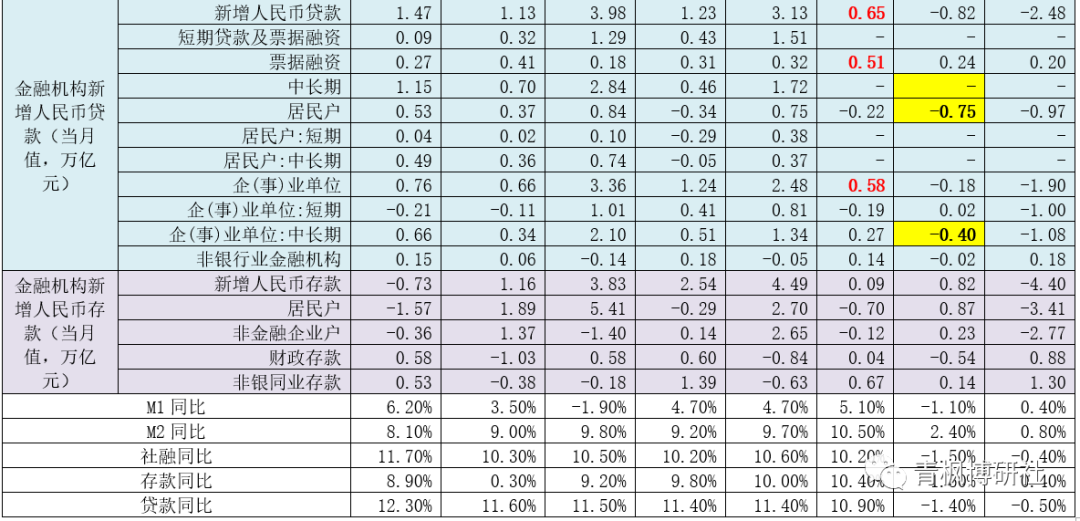

(四)今年4月当月,金融机构新增人民币贷款0.65万亿,其中票据融资新增0.51万亿,企业贷款新增0.58万亿,非金融机构贷款新增0.14万亿。可以看出4月当月的金融机构新增人民币贷款85%基本由票据贡献。

二、非常值得关注:四个指标没有公布且部分指标口径有一定调整

我想更为关注的是,这次有4个指标未公布,即短期贷款及票据、中长期贷款、居民短期贷款和居民中长期贷款。同时,针对上述四个指标,央行在表述上似乎换了口径,如披露了住房贷款、不含住房贷款的消费贷款以及经营性贷款等。

至于这一口径是否会成为常态还是只是4月当月的临时调整,可能还要再观察。

三、融资需求明显不足:居民融资需求全面萎缩,企业贷款基本全靠票据撑着

今年4月金融数据,进一步显示出实体经济融资需求不足的困境。

(一)4月当月金融机构新增的0.65万亿人民币贷款,85%由票据融资贡献,反映出实体经济中长期融资需求不足的困境比较突出。具体看,4月当月企业贷款仅新增0.58万亿,企业短期贷款减少0.19万亿、中长期贷款新增0.27万亿(净新增0.08万亿),很显然企业贷款新增基本都靠票据来看。

特别是,今年前四个月,票据融资同比多增1.52万亿、企业中长期贷款同比少增0.92万亿、企业短期贷款同比多增1.05万亿。

(二)居民端的融资需求异常低迷,住房贷款、消费贷款与经营贷款均显著减少,同比均大幅少增。具体看,4月当月,住房贷款、消费贷款与经营贷款分别减少605亿元、1044亿元和521亿元(合计2170亿元),同比分别少增4022亿元、1861亿元和1569亿元(合计7452亿元)。

(三)以前四个月数据来看,社融、人民币贷款、企业债券和政府债券累计分别新增12.97万亿、8.70万亿、1.66万亿和1.97万亿。其中,社融累计同比多增0.87万亿、人民币贷款累计同比少增0.57万亿、企业债券和政府债券分别累计同比多增0.44万亿和0.94万亿。可以看出,前四个月的实体经济融资还是主要靠债券端来支撑,贷款端基本没有支撑且政府债券的支撑力度似乎在减弱。

四、4月金融数据偏弱在为5月LPR下调铺垫?

(一)现在看来,支撑5月LPR下调的理由似乎越来越多,例如4月下旬市场利率自律机制推动存款利率适度下调10BP并明确存款利率参照10年期国债收益率、1年期LPR进行动态调整、4月偏弱的金融数据需要通过下调LPR来刺激融资需求以及近期央行副行长陈雨露表态提出“引导贷款市场利率在比较低的水平上进一步下降,来降低市场主体的融资成本,激发融资需求”等等。

(二)的确,基于目前的视角分析,个人似乎也找不到5月LPR不下调的理由。不过,我们想真正的理由是实体经济融资需求不足倒逼LPR下调,而非通过LPR来刺激实体经济融资需求。毕竟,实体经济没有融资需求或融资需求偏弱,商业银行为了投放信贷而下调贷款端利率是供需两端适配的自然结果。特别是,若此次LPR下调,5年期LPR是否会下调?以及是通过下调MLF利率还是调整加减点幅度的形式实现?等都是很值得关注的细节问题。

(三)不过LPR下调的效果可能还要持续观察,目前实体经济融资需求是多方因素共同作用的结果。也即,4月社融增速明显放缓、同比显著少增,主要受新增贷款投放不及预期影响,特别是企业中长期贷款和居民中长期贷款同比少增明显,政府债券支撑力度有所减弱,反映出疫情反弹、大宗商品价格与生产成本高位运行、地缘危机、产业链供应链不稳、生产要素短缺等复杂内外因素对实体经济的影响有所加深。

(四)应该要认识到,当前实体经济面临经营困难有所增多、市场预期趋于走弱、有效融资需求明显不足等诸多现实性困境,为更好实现稳增长、保就业、稳物价的目标,需要政策层面进一步加大托底力度,充分发挥稳预期的功能,多方举措缓解实体经济面临的困境,强化对重点领域和薄弱环节的支持力度,从根本上改善市场对房地产行业低迷、产业链供应链运行不畅以及企业难以正常持续生产经营形成的不利预期,激发实体经济融资需求,稳住信贷总量、降低实体经济融资与运行成本。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 放不出去啊