路数

路数

专注于股权(设计、激励、并购、基金、融资、IPO)领域解决方案设计。微信公众号ID:laws51

作者:很勤奋的路数

来源:路数(ID:ilushu)

没有一家企业希望被资本市场冷眼相待,或按照地板上无情教育或反复摩擦。

但在信息爆炸时代,有个严肃却残酷的事实是:信息传播在去中心化的过程中又更加中心化。

如何减少信息的不对称性、如何缩短外界对企业的认知画像和企业实际之间的落差,应该是每家房企需要思考的战略性命题之一。

沃尔特·考夫曼定义中的信仰是:一种强烈的信念,通常表现为对缺乏足够证据的、不能说服每一个理性人的事物的固执信任。

可能,信仰之所以叫信仰,即在非理性状态下充分调动主观能动性。

前沿情报系列将不定时带来第一手情报。希望企业能更公开透明,更希望聪明的投资人们能避免陷入内卷。

据信源小伙伴对路数爆料,募集额度预计2.5亿美元左右。大唐地产之前做了不少沟通,PAG(太盟投资集团)可能会投7000万元左右。穆迪给了B2评级,标普给了B。

大唐地产第一次发美元债,在没有发改委额度的前提下,也只能发364天的短期,发行收益率预估13%左右。

这对于它而言意味着不低的融资成本,对于投资人来说是高收益但高风险的债券。

发债就跟赴港上市一样,是中小房企必备的融资动作。同样,中小房企不可避免被扣上“高融资成本”的帽子。这是中小房企的宿命和无奈,现阶段的大唐地产亦不例外。

不是发债不好,也不是不发债。理想状态下,投资人只要信心稳固,企业通过先发一笔,再发一笔,如此循环往复,实现融资成本的一步步下降。

目前预估大唐地产已准备好足够完成发行的订单。因为B级债券至少占据中资地产美元债的半壁江山,资本趋之若鹜已成现象。

当然,有些高收益债交易或多或少受市场情绪影响,但相信投资人的投资逻辑最终会回归基本面和理性的研究上。

发了第一笔债,投资人要看企业能否兑现发展规划蓝图、企业的成长抓手到底如何,以及能否持续打消投资人的顾虑。

时间是最好的检验。

大唐地产相对是生面孔。

这家中小房企说是闽系,但起源于台湾,兴起于厦门。2018年至2020年间,一波中小房企排队递交招股书。大唐地产经历一波三折之后,可算踩在2020年的尾巴上市。

得益于实控人和兄弟公司福信搭建的基础,民生银行目前为大唐地产的最大授信行。公司本身财务弹性不差。

大唐地产冲击规模的诉求明显——要在2021年实现500亿,换算下来增长约30%。是不是慢了半拍先不做结论性判断。

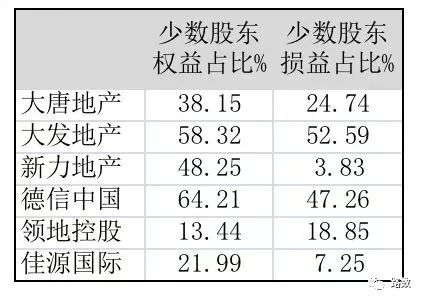

但看得到,公司在2020年扩充土储加大合作杠杆,以至少数股权权益增加了28亿到30.22亿,占比38%。和其他同为B2评级房企相比,大唐地产这一指标不算高。▼

在财务上,公司总体债务规模103亿,其中信托的比例在过去三年逐步压缩。综合融资成本8.3%,EBITDA利息保障倍数1.95倍,收入可以覆盖当前债务。

“三道红线”中,剔除预收账款后的资产负债率一条没有达标。

总体上看,大唐地产各项指标均在过去几年内有所改善。不过目前公司还需要在以下三点,进一步给予市场信心和说明。

一、过高的担保比例

大唐地产对合联营项目的担保金额54亿。担保比例为68.29%,处于过高水平。

公司后期还需要靠公开定期的去化销售情况,坚定投资者信心。

此外,大唐地产的一部分项目中也出现过私募基金的身影。例如江苏唐美房地产有限公司,其股东武汉玖兴二号企业管理合伙企业为明股实债。

二、部分区域项目的去化问题

2020年,大唐地产约7成的销售来自广西和福建两省。总项目(不包括零星土储)102个,其中建筑面积在10万方以上的项目72个。

不过,大唐地产在天津以及福建下属县级市的项目面临去化周期较长的情况。

上述7个项目的总建筑面积为138.1万方,占2020年公司年报披露的2044万方总土储的6.8%。

漳州大唐世家与漳州城投合作,江山天境则与旭辉合作。两项目预计待售货值还有35亿。在今年完成去化估计有难度。

相对来说,天津的项目初步计算毛利率和净利率比漳州高,不过天津的唐盛雅苑被业主投诉延期交房。

恰巧,漳州项目和天津项目在2021年交付,不排除届时可能会对公司的毛利、净利有一定影响。

三、今年的回款率能否达到预期的100%?

上市过程中,大唐地产加大拿地强度实现了规模冲刺,但同时销售回款在下降。

以往大唐地产的销售回款率在90%,不过2020年销售回款率低于80%。

此外,据信源小伙伴透露,不包括体外的福信集团销售额,大唐地产2020年全口径销售额是375亿,权益比为47%;并表销售额130亿,占比仅34.5%。

换句话说,如果单方面扩土储,但在并表销售额和回款率上不做进一步改善,日后会有一定的现金流压力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“路数”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 宿命or机会?大唐地产发债在即丨前沿情报