小债看市

小债看市

特邀中外监管层、金融行业高层、经济学家、民营金融领军人物独家供稿。立足中国金融行业,创造财经新视界。

作者:小债看市

来源:小债看市(ID:little-bond)

2020年以来,广西建工负债规模飙升,财务杠杆水平接近90%,外部融资需求较大,其评级展望被调整为负面。

01

评级展望遭下调

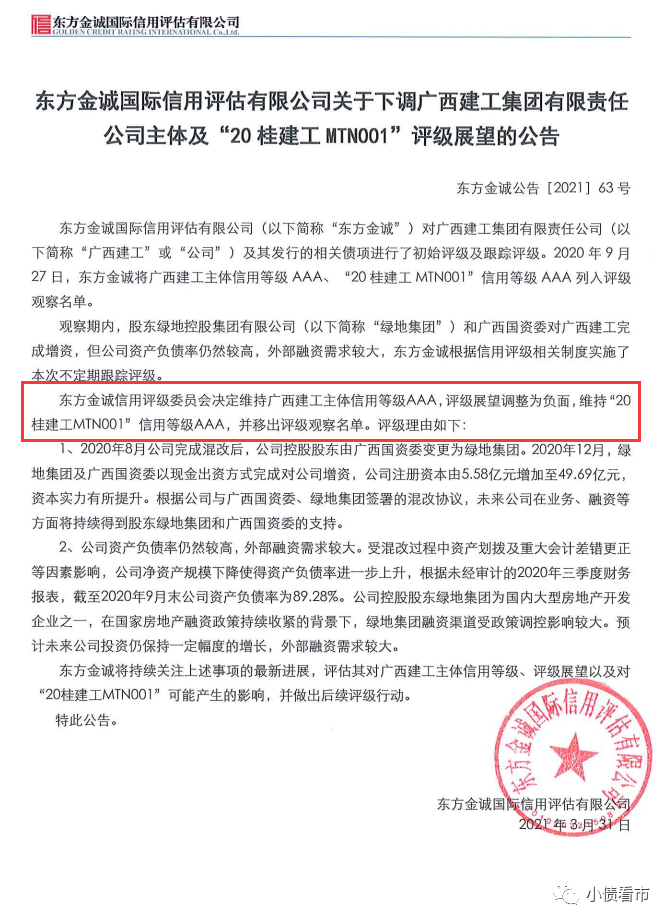

3月31日,东方金诚公告称,决定维持广西建工集团有限责任公司(以下简称“广西建工”)主体和“20挂建工MTN01”信用等级AAA,评级展望调整为负面,并移出评级观察名单。

下调评级展望公告

公告显示,股东绿地集团和广西国资委对广西建工完成增资,但其资产负债率仍然较高,外部融资需求较大。

2020年9月,东方金诚就将广西建工主体及相关债项列入评级观察名单,因为混改对其未来发展战略、生产经营、财务状况等带来不确定性因素,以及绿地股份控制权结构可能发生较大变化。

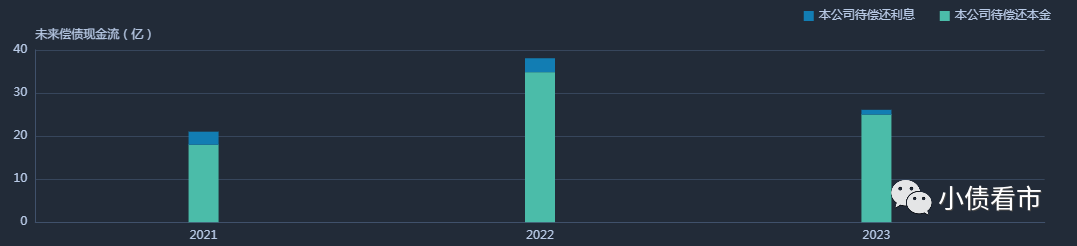

《小债看市》注意到,广西建工旗下“20桂建工CP001”将于今年4月10日到期,需兑付本金10亿元。

目前,广西建工存续债券11只,存续规模87.85亿元,其中一年内到期的规模有18亿元。

存续债券到期分布

02

财务杠杆高企

据官网介绍, 广西建工是广西壮族自治区千亿元企业,业务涵盖建筑施工与安装、房地产、建筑机械制造与租赁、混凝土、建材销售、基础设施投资、国际业务、矿业等板块,形成一业为主、多元并进的发展格局。

广西建工是广西自治区唯一一家兼具“房建”、“市政”施工总承包特级资质的建筑施工企业,公司具备建筑工程装饰装修、水利水电等多个总承包一级和专业承包一级资质。

广西建工官网

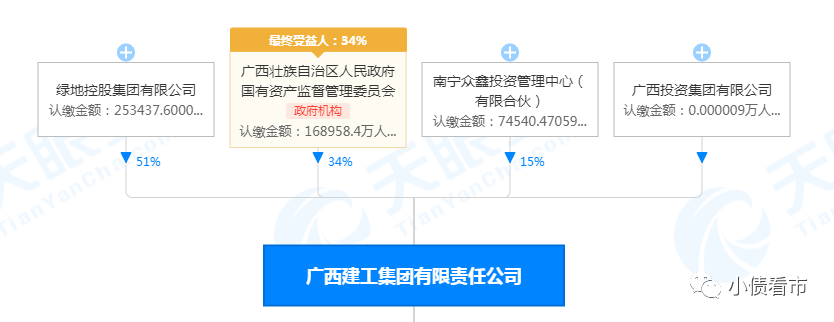

从股权结构看,目前广西建工的控股股东为绿地集团,持股比例51%,广西国资委持股34%,核心员工持股15%,公司实际控制人为绿地集团。

股权结构图

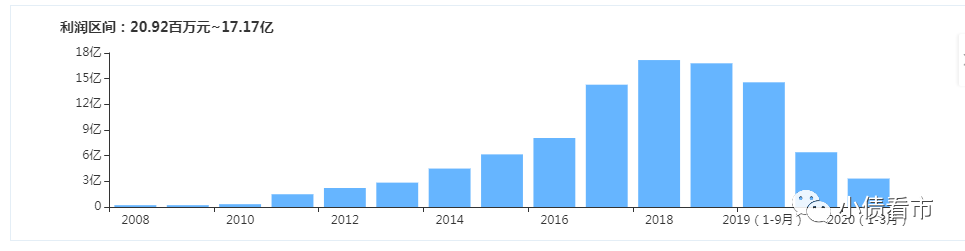

广西建工收入及利润主要来自建筑施工业务,近年来其业绩持续增长,2020年受疫情影响获利短期承压。

2020年前三季度,广西建工实现营业收入868.1亿元,同比增长1.64%;实现归母净利润6.69亿元,同比下滑39.78%。

盈利能力

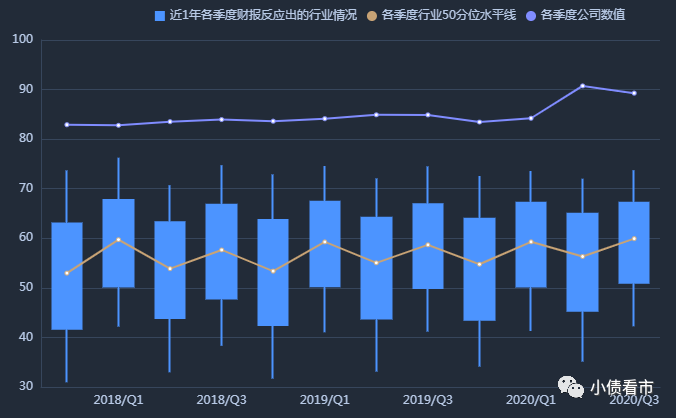

截至2020年三季末,广西建工总资产为1858.28亿元,总负债1659.07亿元,净资产199.21亿元,资产负债率89.28%。

受混改过程中资产划拨及重大会计差错更等因素影响,广西建工净资产规模下降使得资产负债率进一步上升,已达历史最高位。

财务杠杆水平

《小债看市》分析债务结构发现,广西建工主要以流动负债为主,占总债务的86%,债务结构待优化。

截至2020年三季末,广西建工流动负债有1422.52亿元,其中应付账款有521.35亿元,较2019年末大增7倍多,主要由应付劳务分包款及应付材料款等组成。

广西建工一年内到期的短期债务有135.49亿元,其账上货币资金有211.13亿元,可以覆盖短债,现金短债比为1.56。

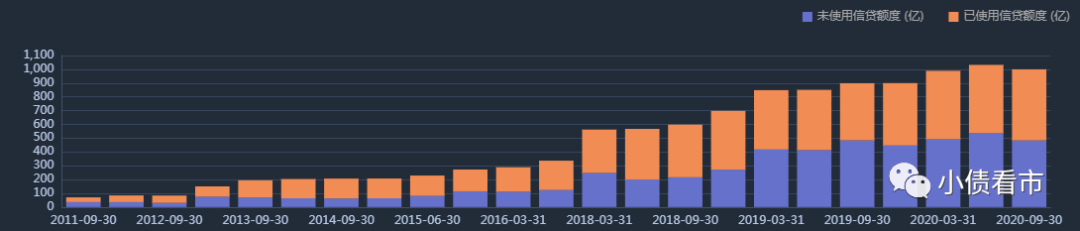

在财务弹性方面,截至2020年9月末广西建工银行授信总额有999.52亿元,未使用授信额度483.38亿元,可见其备用资金充沛。

银行授信情况

除此之外,广西建工还有236.55亿非流动负债,主要为长期借款,其长期有息负债合计226.04亿元。

整体来看,广西建工刚性债务有433.07亿元,主要以长期有息负债为主,带息债务比为26%。

有息负债高企,2017年以来广西建工的财务费用支出均在9亿元以上,对利润形成较大侵蚀。

另外,广西建工在建及拟建项目后续投资规模较大,在房地产市场调控政策背景下,面临一定资本支出压力。

近年来,在国家房地产融资政策持续收紧的背景下,绿地集团融资渠道受政策调控影响较大,广西建工投资未来保持一定幅度的增长,外部融资需求较大。

根据广西建工与广西国资委、绿地集团签署的混改协议,未来其在业务、融资等方面将持续得到股东支持。

从融资渠道看,广西建工渠道较为多元,除了发债和借款其还通过租赁、应收账款、信托和股权质押等方式融资。

在资产质量方面,2020年以来广西建工的应收账款和其他应收款项大幅增长,三季末这两项指标已达到344.75亿和208.19亿元,主要为应收工程款和各项工程款履约金和往来款,存在一定回收风险。

应收账款和其他应收款项

总体来看,公广西建工盈利水平较好,疫情对主营业务短期内形成一定不利影响;有息债务规模逐年增长,资产负债率较高;在建及拟建项目后续投资规模较大,外部融资需求较大。

03

广西首家完成混改的地方国企

广西建工前身为广西自治区建筑工程局,1979年10月正式成立,1995年经广西自治区政府批准,改制成国有独资企业并更名为现名。

2018年8月,广西建工成为国务院国企改革“双百行动”企业,2019年5月又成为全国第四批混合所有制改革试点企业。

2020年8月,广西建工与“世界500强”绿地集团实施战略重组,绿地集团通过收购股权方式,以35.76亿元受让广西建工集团66%股权。

协议约定,混改后企业变更登记后一年内,绿地控股将转让15%股权给广西建工核心员工,最终形成广西国有资本持股34%、绿地集团持股51%、核心员工持股15%的三元股权结构混合所有制企业。

自此,广西建工成为广西第一家在集团层面实现整体混合所有制改革的自治区直属国有企业。

按照广西建工五年发展规划及三年行动计划,2023年营业收入达到2000亿元,利税总额达到100亿元,在全国省级建工集团排名“稳固前三、赶超第一”,力争三年内达到进入“世界500强”企业门槛。

值得注意的是,这也是“绿地混改模式”参与央企及地方国企混改,迄今标的规模最大的一次。

近年来,绿地频频收购多省建工集团,从2004年收购宝钢建设后,相继拿下了贵州建工、江苏省建、西安建工以及天津建工。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!