克而瑞地产研究

克而瑞地产研究 作者:朱一鸣 汪慧

来源:克而瑞地产研究(ID:cricyjzx)

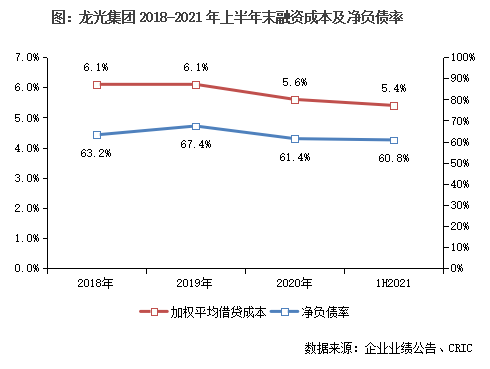

上半年新增融资成本为4.6%,报告期末加权平均借贷成本为5.4%,较2020年末进一步降低,保持在行业低位区。

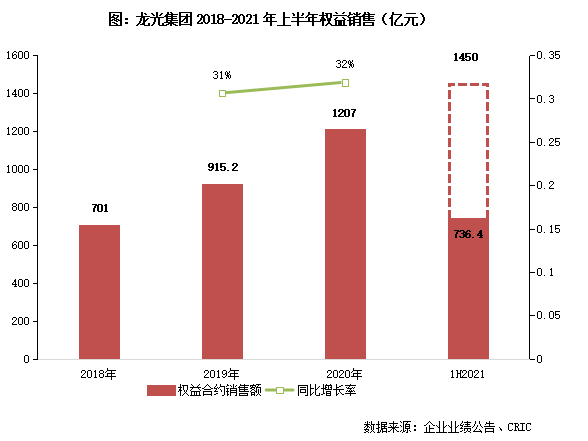

【继续保持稳健增势,长三角业绩同比增长214.6%】2021年上半年,龙光累计实现权益销售额736.4亿元、权益销售面积390.5万平方米,分别同比增长58.9%、28.3%,业绩目标完成率达到50.8%。其中大湾区作为业绩的主要来源,贡献率超过6成,是企业业绩增长最大的助力器。值得注意的是,长三角区域权益销售额达到54.23亿元,同比增长214.6%,业绩贡献率提升至7.4%,在企业战略地位越来越突出。

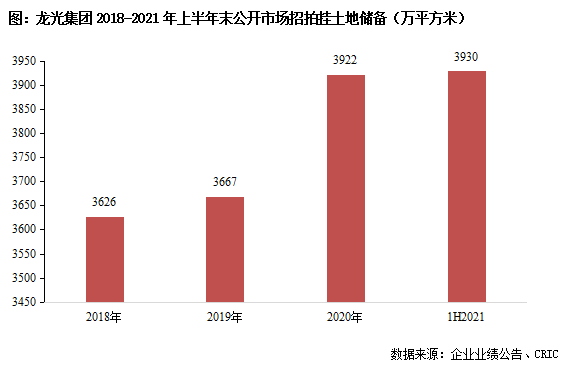

【招拍挂与城市更新并行,总土储筑面达8555.7万平方米】今年上半年,龙光透过公开市场招拍挂的方式获取27个项目,新增权益建筑363.3万平方米,权益地价达292亿元,投销比(上半年权益地价/权益销售额)为39.65%。此外,龙光还持续发力城市更新,增厚企业的储备资产。截至报告期末,公开市场招拍挂项目与城市更新项目总土储建筑面积达到8555.7万平方米,形成企业重要竞争力。

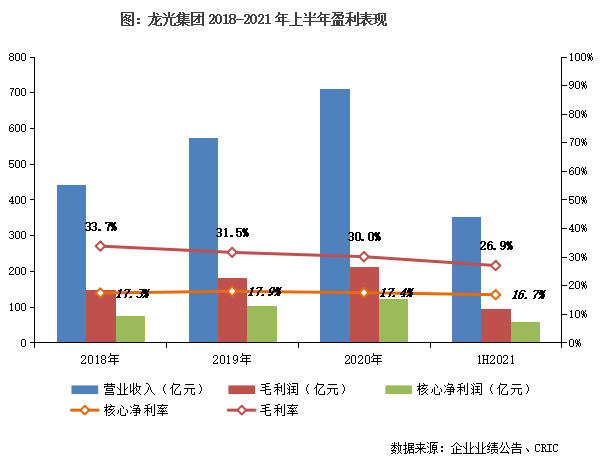

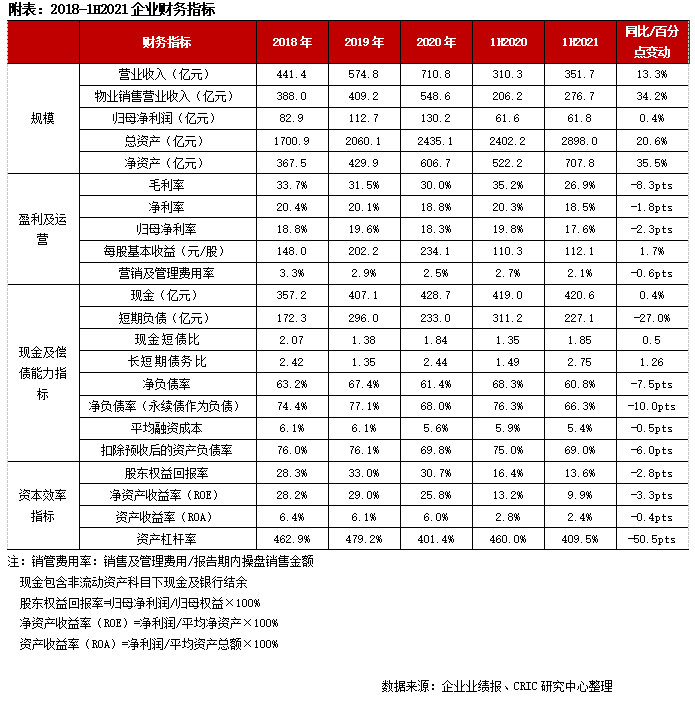

【利润率保持行业竞争力,同时也面临下行压力】报告期内实现营收351.7亿元,同比增长约13.3%。毛利润较2020年同期有所减少,为94.7亿元。随着行业利润率整体下滑,公司毛利率为26.9%,较2020年降低3个百分点。净利润、核心净利润维持增长,分别为65.0亿元、58.6亿元,净利率为18.5%,核心净利率为16.7%。整体来说,龙光利润率仍保持在行业较高水平,未来保证、提升自身的盈利能力,需进一步加强土地成本控制、提高管理效能。

【融资成本低至5.4%,资本结构稳健维持绿档地位】龙光融资渠道多元化,包括境外优先票据、公司债、ABS等,融资成本也得到有效控制,截至报告期末加权平均借贷成本为5.4%,较2020年末进一步降低。资本结构也保持稳健,现金短债比为1.85,净负债率较2020年末进一步优化,低至60.8%,剔除预收款后的资产负债率为69.0%,均符合“三条红线”要求,为未来长期持续发展提供了安全保障。

【拓展产业链服务,践行EGS追求高质量可持续发展】发展战略上,龙光坚持四轮驱动,轻重并举,在住宅开发、城市更新、资产运营地基础上拓展了产业链服务,包括设计业务、建筑业务、园林业务、装饰业务。同时积极推动ESG战略,履行企业公民责任,追求高质量可持续发展,在绿色环保、产品服务、社会责任、公司治理等方面表现积极,目前已被纳入恒生ESG50指数成分股。

01 销售

继续保持稳健增势

长三角业绩同比增长214.6%

2021年上半年,龙光连续6个月业绩均破百亿,累计实现权益销售额736.4亿元、权益销售面积390.5万平方米,分别同比增长58.9%、28.3%。按全年1450亿元销售目标算,上半年目标完成率达到50.8%。从供货安排来看,下半年可售货值有1560亿元,新开盘项目有33个,继续保持销售节奏,大概率会达成年度目标。

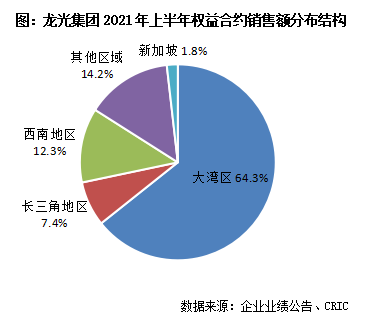

龙光能够保持平稳增势,一方面是深耕区域市场持续发力,大湾区作为业绩的主要来源,上半年总计贡献权益销售额473.63亿元,占比超过总业绩的6成,是企业业绩增长最大的助力器。此外,以南宁为核心布局的西南区域业绩贡献维持基本稳定,销售额达90.45亿元,占比12.3%。另一方面,外拓区域的销售为业绩增长添砖加瓦,长三角区域权益销售额达54.23亿元,同比增长214.6%,业绩贡献率提升至7.4%。总的来说,龙光深耕区域市场广阔,外拓城市选择得当,项目去化具备需求支撑,为规模增长创造了良好条件。

02 投资

招拍挂与城市更新并行

总土储建面达8555.7万平方米

新增权益建面363.3万平方米,积极关注集中供地机会。今年上半年,龙光透过公开市场招拍挂的方式获取27个项目,新增权益建筑363.3万平方米,权益地价达292亿元,投销比(上半年权益地价/权益销售额)为39.65%,低于40%指引线,并首进长沙、温州,继续完善异地拓展,长三角地区已经成为重点战略布局区域。

值得注意的是,龙光积极关注集中供地机会,上半年在深圳、成都、长沙等热点城市集中供地中均有所获。尤其在深圳首轮集中供地中,作为区域深耕房企,龙光总斥资近80亿元拿下两块地,有效补充了在深圳的土储。截至2021年上半年末,龙光公开市场招拍挂土储达3930万平方米,货值约5320亿元。

持续发力城市更新,增厚企业的储备资产。除了公开市场招拍挂,城市更新也是龙光获取项目的重要方式。龙光在城市更新方面具备先行经验和资源优势,过去3年成功孵化货值超过900亿元,今年上半年持续发力,新增项目20余个。截至报告期末,孵化中城市更新资源有4626万平方米,分布在11个城市,其中93%位于大湾区核心城市,这也是企业深耕优势的体现。

在土地市场竞争、政策监管从严的行业环境下,越来越考验企业的土地储备和拿地方式。龙光公开市场招拍挂和城市更新并行,对企业扩充储备资产和控制拿地成本方面都将起到重要作用。总计来看,龙光两部分土储建筑面积已达到8555.7万平方米,形成企业重要竞争力。

利润率保持行业竞争力

龙光收入利润表现相对平稳,报告期内累计实现营收351.7亿元,同比增长约13.3%。毛利润较2020年同期有所减少,为94.7亿元,毛利率为26.9%。净利润由于所得税支出显著减少,同比增加3.4%至65.0亿元,净利率为18.5%。另外,核心净利润为58.6亿元,核心净利率为16.7%,稍低于2020年同期17.6%。

在行业利润率普遍下滑背景下,上半年公司毛利率27%,较2020年微降3个百分点,明显低于行业平均降幅。盈利能力保持稳定,竞争优势持续稳固。未来,龙光保证、提升自身的盈利能力,需进一步加强土地成本控制、提高管理效能。

融资成本低至5.4%

资本结构稳健保持绿档地位

龙光的高成长性和企业价值一直以来备受资本市场关注,不仅获得花旗、瑞银、中金、美银证券、星展银行、海通国际证券、建银国际等多家国内外大行一致推荐,国际信用评级也再获调升,惠誉确认评级为BB,展望调升为正面。借助资本市场,龙光打通了多元融资渠道,包括境外优先票据、公司债、ABS等,融资成本也得到有效控制,上半年新增融资成本为4.6%,报告期末加权平均借贷成本为5.4%,较2020年末进一步降低,保持在行业低位区。

债务方面,截至2021年上半年末,龙光总有息负债850.5亿元,其中一年内到期的短期债务227.1亿元,占比26.7%;总持有现金流420.6亿元(包括非流动资产科目下现金及银行结余),现金短债比为1.85,流动性安全有所保障;另外,龙光近年来一直坚持降杠杆、稳杠杆,净负债率较2020年末进一步优化,低至60.8%,剔除预收款后的资产负债率为69.0%,均符合“三条红线”要求,为未来长期持续发展提供了安全保障。

拓展产业链服务

践行EGS追求高质量可持续发展

发展战略上,龙光坚持四轮驱动,轻重并举,在住宅开发、城市更新、资产运营地基础上拓展了产业链服务,包括设计业务、建筑业务、园林业务、装饰业务。在这些业务上,龙光都具备了10年及以上丰富经验和经营沉淀,组织架构和人才队伍完备,业务发展成熟,盈利模式清晰。

例如,设计业务发展已有16年,拥有甲级设计院资质。建筑业务有25年发展历程。此外,园林业务、装饰业务也有十年经营年限。

此外,龙光持续践行“城市综合服务商”定位,与客户、合作伙伴、投资者及其他利益相关者携手推动ESG战略,履行企业公民责任,追求高质量可持续发展。在绿色环保方面,累计已有173个项目按绿色建筑标准设计,预计年节电551万kwh,年节水27万立方米。并且企业于2021年7约首次成功发行3亿美元5年期绿色优先票据。此外,龙光在产品服务、社会责任、公司治理等方面表现积极,目前已被纳入恒生ESG50指数成分股。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!