小债看市

小债看市 作者:小债看市

来源:小债看市(ID:little-bond)

近年来,随着仓储设施建设加速推进,普洛斯中国的刚性债务规模迅速攀升,偿债压力与日俱增。

4月23日,标普将普洛斯和普洛斯中国控股有限公司(以下简称“普洛斯中国”)的长期发行人信用评级从“BBB”下调至“BBB-”;同时确认两家公司的中期票据计划评级和高级无抵押票据评级为“BBB-”。

标普预计,如果普洛斯继续推行激进的运营策略,将长期加剧其现金流波动,因此不太可能在2022年前将资产货币化收益占调整后EBITDA的比例维持在30%以下。

近日,普洛斯中国拟发行20亿公司债券,募集资金扣除发行费用后,拟用于归还发行人及下属境内子公司有息债务及其利息。

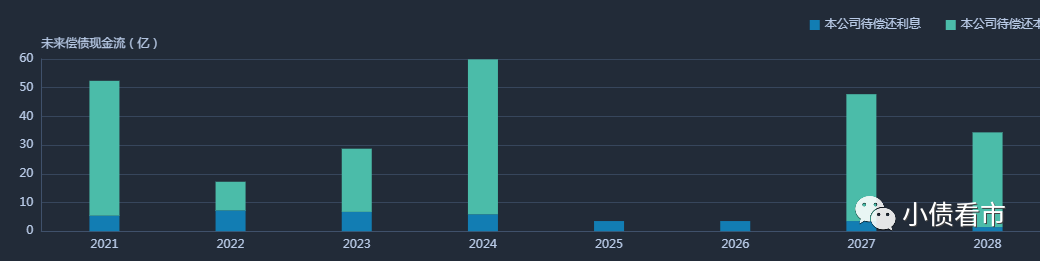

《小债看市》统计,目前普洛斯中国存续债券17只,存续规模225.2亿元,其中将有47亿债券将于一年内到期。

在信用评级方面,普洛斯中国的主体和相关债项信用等级均为AAA,评级展望“稳定”。

存续债券到期分布

除此之外,普洛斯中国还有三只美元债,整体规模有12.15亿元。近两年其增加国内融资,逐步降低美元债务规模,以规避汇率波动风险。

有息负债快速增长

据官网介绍,普洛斯是全球领先的专注于物流、不动产、基础设施、金融及相关科技领域的投资管理与商业创新公司。

普洛斯为中国最大的现代物流及工业基础设施提供商和服务商,在43个战略性区域市场,投资、开发和管理着400多个物流、制造、数据中心、科创及办公类设施。

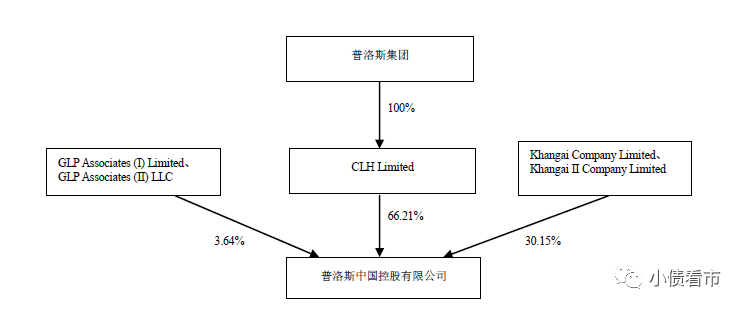

从股权结构看,普洛斯中国的控股股东为CLH Limited,普洛斯集团持有后者100%的股份,为公司实际控制人。

股权结构图

近年来,仓储物流行业经营情况良好,普洛斯中国土地储备不断升值,其投资性房地产公允价值变动净收益规模较大,公司利润对投资性房地产公允价值变动依赖大。

2020年前三季度,普洛斯中国实现营收59.1亿元,同比增长18.65%;实现归母净利润25.19亿元,同比下滑10%。

截至同报告期,普洛斯中国总资产为2111.06亿元,总负债1044.31亿元,净资产1066.75亿元,资产负债率49.47%。

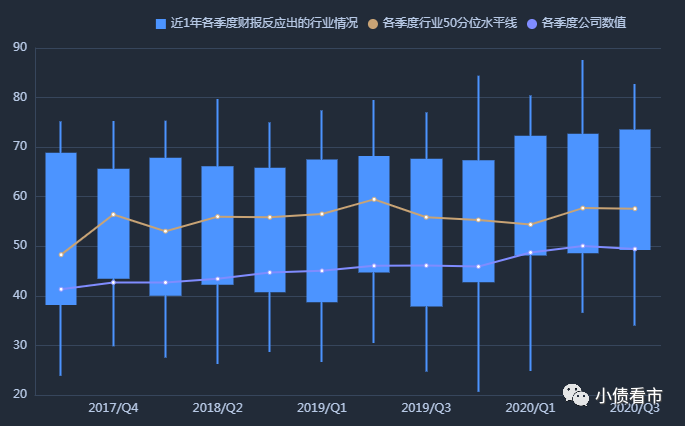

近年来,普洛斯中国财务杠杆水平不断攀升,但总体仍维持在适中水平。

财务杠杆

《小债看市》分析债务结构发现,普洛斯中国主要以非流动负债为主,占总债务的66%。

截至2020年9月末,普洛斯中国流动负债有355.29亿元,非流动负债有689.03亿元,其账上资金相对充裕,可满足短期债务的偿付及营运资金周转。

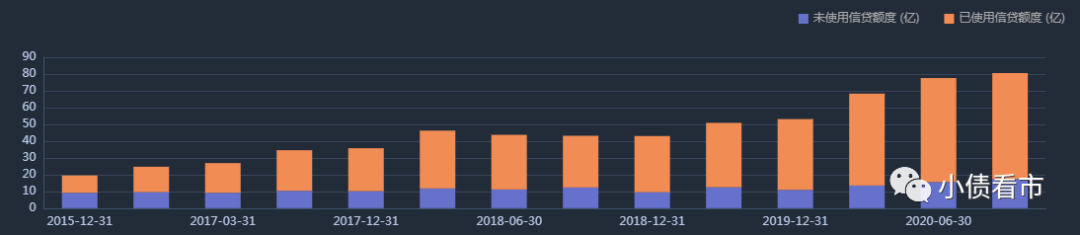

在备用资金方面,截至2020年6月末,普洛斯中国银行授信总额有77.6亿元,未使用授信额度有15.51亿元,可见其财务弹性一般。

银行授信情况

近年来,随着仓储设施建设加速推进,普洛斯中国的刚性债务规模迅速攀升。

截至2020年9月末,普洛斯中国刚性债务有112.33亿美元,主要以长期有息负债为主,带息债务比为73.25%。

从偿债能力指标看,普洛斯中国的流动比率和速动比率等短期偿债能力指标持续恶化,EBITDA 对刚性债务及利息支出的保障程度也在弱化。

在融资渠道方面,除银行借款之外,普洛斯中国还通过引进战略投资者、设立物流仓储开发基金等方式筹资,融资渠道较多元。

但在资产质量方面,普洛斯中国投资性房地产在资产中比重大,导致资产的流动性较弱、投资回收期偏长。

总得来看,普洛斯中国财务状况高度依赖于投资性房地产估值的大幅增值;有息负债增长较快,且仍有大额资本性支出计划,后续仍存较大筹资压力。

“地产+基金”模式

美国普洛斯是一家全球最大的物流地产运营商,2003年借助在全球扩张的机会进入中国,当时梅志明是美国公司高管。

2008年,新加坡一家投资机构收购了普洛斯在中国和日本的业务,而这个新加坡投资机构就是由梅志明等公司高管发起的。

十年后的2018年,梅志明和万科牵头的中方财团一道又对这家新加坡上市公司普洛斯进行了私有化收购,完成退市操作。

至此,普洛斯中国变成了梅志明为实际控制人的民营跨国公司。

普洛斯进入中国市场之初,同行业竞争还很少,其选址布局主要集中在一线城市和具有枢纽地位的中心城市。

当时,各地政府为了招商引资,争相出台优惠政策,包括提供免费或者低廉的土地;加之前些年人民币币值被刻意低估,这些因素都让普洛斯轻松拥有了很多交通通达的好园区。

因此,在中国城市土地变得昂贵之前,普洛斯已经巩固了自己在物流地产的龙头地位。

另外,普洛斯的“地产+基金”运营模式,更是为中国现代物流行业带来了创新和进步。

早在1999年,普洛斯就发起了第一支私募基,从19位机构投资人手中募集了10亿元,用于收购自己手中的成熟物业。

这种用私募基金收购房地产,随后将项目建设完成后卖给基金公司,再进行轻资产运营模式,将资金回笼的时间由十年缩短到了一年之内。

但是,普洛斯模式是很难复制的,无论是其国际化的网络,拥有大片优质园区地产,还是梅志明的金融背景和国际视野,都是不可轻易企及的。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!