大队长金融

大队长金融

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:杨培明

来源:大队长金融(ID:captain_financial)

8月6日, 多个自媒体报道了恒大被集中管辖的信息。当日晚些时候, 财新网也报道称, 部分投资者和司法界人士证实, 恒大集团及其关联案件被要求集中管辖, 移交至广州市中级人民法院统一处理——此前恒大在市场上已经被多家金融机构和供应商提起诉讼乃至财产保全, 其情况已经“风雨飘摇”。

对于“集中管辖”带来的影响究竟如何, 市场情绪出现了分化。乐观情绪一度占据主导地位, 不久之后的10日晚,恒大集团发布公告拟出售旗下部分资产, 包括但不限于出售恒大汽车及恒大物业集团有限公司的部分权益, “集中管辖”+“出售资产”的双管齐下让部分债权人又再次萌生希望, 似乎恒大自救已初见成效; 但也有部分债权人愈加悲观, 毕竟在金融市场风险频发的当下, 很多债务人在经历过集中管辖之后纷纷进入破产重整程序, 以至于有观点认为集中管辖是破产的前置程序, 甚至有部分境外分析文章认为, 集中管辖意味着政府接管。流言种种, 不一而足。

在长期的实务工作中, 我们注意到市场上对于集中管辖制度存在很多疑问, 市场情绪的分化也正是这种疑问发酵的后果。“集中管辖”未见于《民事诉讼法》的明文规定, 加之最高院指定“集中管辖”的文件属于机密文件(这也是为什么市场上几乎没有人见过集中管辖的书面通知), 更是让这个制度蒙上了一层神秘的面纱。作为长期从事金融债权回收业务的争议解决律师, 我们曾经参与办理了银亿、新光、永泰、方正、海航、康美、华夏幸福等多个被集中管辖的金融债权回收案件, 积累了大量关于集中管辖问题的司法实务经验。为了方便读者, 我们就近期关注度比较高的部分问题尝试以问答的形式作出分析, 供业界参考。

“集中管辖”的法律依据是什么?

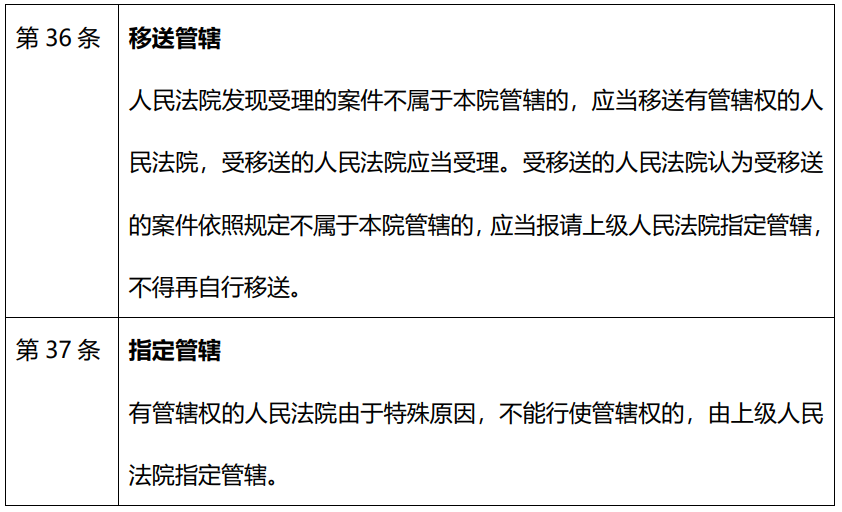

不少朋友翻遍《民事诉讼法》, 也没看到“集中管辖”这四个字, 就误以为集中管辖不是一种法定制度, 或者认为“集中管辖”是一种暗箱操作, 其实不然, 所谓的“集中管辖”, 其实本质上是由上级法院指定某个特定法院集中管辖某些特定案件的制度。实践中, 我们经常会在向约定管辖的法院或者合同履行地法院立案时被立案窗口法官口头告知, 被告已被集中管辖, 要去被告所在地法院(通常是中院)起诉, 或者在立案后, 收到受理法院通知, 需要将已受理的案件直接移送至被告所在地法院, 法院会通过移送裁定的形式将案件的管辖权移送到指定的法院。我们可以从这些移送裁定之中瞥见“集中管辖”制度的法律依据。

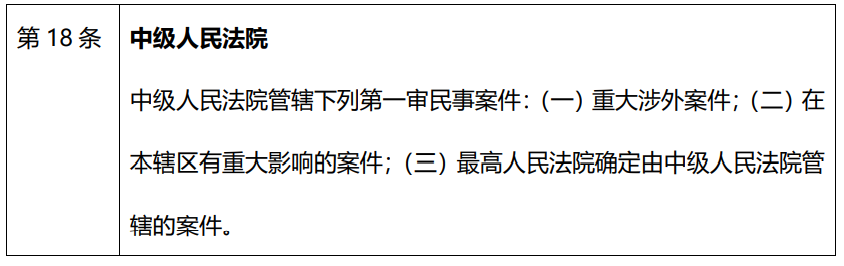

其实到这里我们就会发现, 《民事诉讼法》虽然没有明确规定“集中管辖”, 但是却规定了“指定管辖”, 赋予了上级人民法院指定下级人民法院管辖某类特定案件的权利, 所谓的“集中管辖”, 本质上是一种特殊的“指定管辖”——指定某个特定法院管理某个特定被告的案件。从法条上来说, 《民事诉讼法》第十八条进一步规定:

其实, 在既有的司法实践中, “集中管辖”的情况并不少见, 比如说金融纠纷由金融法院管辖、知产纠纷由知识产权法院管辖、证券虚假陈述案件集中到省会城市、计划单列市和经济特区中院管辖, 本质上都是“集中管辖”的一种形态。再比如《全国法院审理债券纠纷案件座谈会纪要》(以下简称“《债券会议纪要》”)规定“受托管理人、债券持有人以发行人或者增信机构为被告提起的要求依约偿付债券本息或者履行增信义务的合同纠纷案件, 由发行人住所地人民法院管辖”, 也属于集中管辖。只不过通常情况下, 最高院会按照案件的类型来确定某个类型的案件是否需要“集中管辖”, 而不是以某个特定的主体为被告来确定是否集中管辖。近年来, 随着外部经济形势的变化, 大量企业债务危机爆发, 对于这些债务规模较大的企业, 以该企业/关联企业为被告的全部民事案件集中到某个特定的法院(绝大多数情况下为债务人住所地中级人民法院)管辖, 这种以被告身份确定的“集中管辖”, 根据我们的观察, 确实已经成为近几年来的一种司法实践通例。

此外, 关于“集中管辖”, 《企业破产法》特别规定, 针对破产企业的诉讼需要集中到受理破产申请的法院进行管辖, 也属于以被告的主体来确定集中管辖的情况。在理论界, 有观点认为“集中管辖”其实是破产庭外重组程序的一部分, 因此也应当参照《企业破产法》的规定, 确定由债务人住所地的法院集中管辖的制度。虽然这一观点尚未得到成文规定的认可, 但是我们不得不指出, 绝大部分情况下最高院都指定了债务人住所地法院集中管辖特定债务人的案件, 显然不是出于偶然。关于这个问题, 我们会在后文讨论“集中管辖”与“破产重整”的关系问题时进一步详述。

虽然“集中管辖”并非没有法律依据, 但是在最高院集中管辖通知不公开, 也缺乏成文法规定的情况下, “集中管辖”制度在实践中也面临诸多疑问。其中首当其冲的就是集中管辖的适用范围到底有多大的问题?这里我们会分为两个方面的问题来进行讨论, 包括集中管辖适用的纠纷范围有多大, 以及被集中管辖的企业是否包括关联方的问题。

关于“集中管辖范围”的问题, 首先我们需要明确, 在最高院已经通过指定管辖的形式集中管辖的情况下, 并非合同纠纷或者债券纠纷才会集中管辖, 而是包括侵权纠纷和其他类型民事纠纷在内的一审民商事案件和执行案件都需要集中管辖, 实践中甚至一些法院会以集中管辖为理由, 要求某些公证债权文书执行、实现担保物权特别程序等案件当事人都去集中管辖的法院立案。考虑到目前法院受案负担普遍较重的情况, 已经出现了法院立案庭进一步扩大集中管辖“案件”范围的情况, 包括一些被集中管辖的企业作为第三人的诉讼案件也可能会被移送或者不予立案。

关于被集中管辖的企业是否包括关联方的问题, 根据我们此前代理涉及集中管辖的案件经验来看, 为便于统一处理, 集中管辖范围往往及于债务人及其关联方, 例如银亿集团、银亿股份都被集中管辖, 永泰能源、永泰集团都被集中管辖, 康美药业、康美实业都被集中管辖, 华夏幸福、华夏控股都被集中管辖等等。但是集中管辖的“关联方”究竟如何划定范围, 目前还没有明确的标准。根据财新报道, 恒大集团的集中管辖也同样包含了恒大集团及其关联企业。但恒大作为一家以地产起家, 同时以地产业务为核心业务的大型企业, 有其特殊性。遑论铺陈开的金融、健康、旅游、汽车等多个业务板块, 仅恒大地产集团在全国各地的房地产开发项目公司就有上百家。如果恒大地产集团及其下属公司的相关案件都涌到广州中院一并处理, 除了恒大地产集团涉及的大量金融纠纷, 如果再加上各个房地产项目公司各类房屋买卖合同纠纷、建筑施工合同纠纷、甚至农民工讨薪纠纷都一拥而上, 可能广州中院正常情况下一年的受案量都未必有这么多, 这无疑会给广州中院带来过大的压力, 也会导致司法程序的效率大幅下降。因此, 参考华夏幸福仅有部分关联企业案件集中管辖, 我们推测恒大集团也可能只是部分关联企业的集中管辖, 但具体的划分标准, 还需要进一步与广州中院立案庭确认了。

“集中管辖”能突破约定管辖、级别管辖和法定管辖么?

在目前的商业实践中, 约定管辖的情况十分常见。一些强势的投资人会约定可以在原告住所地管辖案件或者直接约定自己比较熟悉的法院管辖案件。那么上述安排会受到“集中管辖”的影响么?

首先是关于直接约定管辖法院/约定合同履行地/原告住所地等约定管辖的情况, 非常遗憾的是, 在这种情况下, 最高院的集中管辖通知可以让上述安排全部失效。在最高院已经以通知的形式集中管辖的情况下, 即便原告方根据上述约定去到对应的法院立案, 法院也会以最高院已经指定了集中管辖为由不予立案, 且通常情况下不会出具不予立案的裁定。当然, 现行的《民事诉讼法》其实并未明文规定“指定管辖”和“约定管辖”的效力优先级问题, 后续应当以司法解释的形式予以进一步明确。需要特别提醒各位投资者的是, 最高院通知的“集中管辖”与《债券会议纪要》所规定的“集中管辖”有所不同, 虽然《债券会议纪要》第10条也规定债券纠纷由发行人住所地法院管辖, 但是却明确了“债券募集文件与受托管理协议另有约定的, 从其约定。”也即, 《债券会议纪要》规定的集中管辖不能突破约定管辖, 但最高院指定的集中管辖可以突破约定管辖。

此外, 最高院的集中管辖通知也可以突破级别管辖的限制。因为根据《民事诉讼法》的规定, 集中管辖的法院都会安排在中级人民法院, 虽然在一些经济发达地区(如广东、上海)等, 中级人民法院受案的标的金额较大, 但是根据我们处理多起案件的实务经验, 即便案件标的金额不能达到《最高人民法院关于调整部分高级人民法院和中级人民法院管辖第一审民商事案件标准的通知》规定的中院受案的最低金额, 被指定管辖的中级人民法院仍然会受理案件。

关于最高院的集中管辖通知是否可以突破法定管辖的问题, 我们注意到实践中“集中管辖”也已经部分地突破了法定管辖的规定。例如《票据法》规定, 因为票据权利引发的诉讼, 可以向被告住所地法院或者票据支付地法院管辖。但是在最高院发出集中管辖通知的情况下, 目前华夏幸福的票据纠纷已经全部转移至廊坊中院管辖, 其余法院不予受理。但是是否所有的法定管辖都属于可以被突破的范围, 目前尚存疑问。如康美药业同时作为债务人和上市公司, 虽然康美药业也接到了最高院集中管辖的通知, 由揭阳中院管辖所有涉康美的民事纠纷, 但是康美药业的股票虚假陈述案件却是由广州中院来管辖的, 也即在集中管辖的背景下, 证券虚假陈述案件的法定管辖仍然在康美系列案件的司法实践中得到了尊重, 因此“集中管辖”能否突破全部法定管辖的限制, 我们还是持比较谨慎的态度。特别是一些专业度较高的知产、海事、金融纠纷, 如果脱离专门法院很可能会导致审判质量的降低, 也建议最高院在作出集中管辖安排时予以考虑。

“集中管辖”会导致仲裁条款失效么?

随着仲裁制度的发展和完善, 越来越多的人选择仲裁作为争议解决的方式。实践之中, 根据我们的实务经验, 在存在有效仲裁条款的情况下, 即便最高院已经下发了集中管辖的通知, 相关案件仍然属于仲裁管辖而非法院管辖, 也即“集中管辖”不能突破仲裁管辖。从法律依据上来说, “诉讼”和“仲裁”系两种不同的争议解决方式, 其法律基础不同, 法院对于仲裁的影响仅限于法定的程序和形式, 除此之外法院无法干涉仲裁案件的受理和审理。因此“集中管辖”之所以无法突破仲裁管辖, 是因为最高院的集中管辖通知只能在法院系统内发挥其效力, 而无法干涉仲裁受理案件并作出裁决。当然, 也不是说约定仲裁就完全不受到集中管辖的影响, 因为仲裁裁决的执行仍然需要通过法院来完成, 而最高院的集中管辖通知的效力是及于执行程序的, 仲裁裁决的执行仍然需要到指定的集中管辖法院来完成。

“集中管辖”会影响立案、财产保全和案件审理么?

在前几年的市场环境下, 不少债务人在爆发危机的前夜就被敏感的机构立案并且保全到了财产, 进而引发其他债权人蜂拥而上, “抢立案抢保全”的挤兑局面——这无疑是司法机关和金融监管部门所不乐见的, 也是最高院近两年来乐于安排“集中管辖”的根本原因。客观上来说, 对于大规模债务违约的债务人的相关案件集中到统一法院管辖, 统一协调案件进展, 一方面有利于避免各地法院抢保全/执行, 在一定程度上能够安抚债权人的心态, 同时也对外释放了企业未来流动性可以改善的信号, 降低短时间内出现集中挤兑的风险, 另一方面, 统一调控诉讼节奏也可以避免打乱债务人的日常经营, 让债务人可以采取“自救”措施以赢得“一线生机”。因此, 虽然法律没有规定集中管辖后案件不能立案、不能财产保全, 但是从客观上来说, 集中管辖的确会对立案、保全的工作进度产生巨大的影响。

关于立案, 根据我们的实务经验, 目前尚未出现集中管辖后不予立案的情况, 但是立案排队的情况非常明显。即便是比较快的情况下, 立案可能也需要两个月左右的等待时间, 在一些特殊情况下(比如案件类型特殊等情况), 法院可能会根据工作安排优先处理其他类型的案件, 在这种情况下立案排队的时间可能会超过半年的时间。

关于财产保全, 集中管辖后法院并非完全不能办理财产保全, 我们也曾经在集中管辖法院成功保全过被告的财产。但是除了进度较慢之外, 在财产保全的标的选择上, 集中管辖后执行法官可能会口头要求不能保全被告具有流动性的财产(如现金、流通股票)以及有价值的不动产, 而是只能保全非上市公司股权等财产。我们理解相关要求的目的也是为了避免影响债务人的持续经营能力。此外, 如果在集中管辖之前, 债权人已先行立案并拿到保全的, 那么在集中管辖后, 受理法院需要将案件移送至相应的集中管辖法院, 但相应已采取的保全措施仍然是有效的, 集中管辖法院并不会因此就直接解除移送法院已采取的保全措施。

出现上述情况的原因并不完全是因为法院刻意保护债务人, 也是由于法院的人手短缺等多重因素导致的。实践中, 集中管辖后, 法院通常会安排一个庭成立工作专班, 由专门的法官来处理被集中管辖的案件, 如此庞大的案件数量由一个庭的法官来处理, 法官的工作量可想而知, 案件处理的效率自然也没有正常流程快了。

也许有债权人会疑问, 既然如此, 一旦被集中管辖, 是否有必要再提起诉讼, 对此, 我们认为还是有必要的。一方面, 统一立案处理并不代表不处理, 债务人如最终通过集中管辖, 以时间换空间, 最终缓过一口气, 那么债务人当然会执行且债权人同样有权要求债务人执行经由法院作出的具有强制执行力的生效法律文书, 并比其他债权人更快一步受偿; 而另一方面, 假使债务人之后真的进入破产程序, 那么在申报债权时, 经由法院判决确认的债权会直接得到破产管理人的确认, 也无需再就债权金额的构成、违约金是否应纳入破产申报债权范围等事项再与管理人进行反复确认, 有些复杂的合同约定甚至可能被管理人质疑和否认。

如前文分析的, 集中管辖的主要目的之一就是在于当企业因流动性不足时, 统一调配诉讼进程, 避免债权人集中挤兑, 真的将企业从“流动性不足”给挤兑成“资不抵债”。因此, 集中管辖的本意显然并非是希望债务人破产。而且现行法律、法规、会议纪要乃至领导讲话, 都没有流露出把“集中管辖”和“破产程序”在法律上建立联系的端倪, 因此我们可以说, 从逻辑上、从法律上, “集中管辖”都不意味着债务人要进入破产阶段。

但是这无法回答另一个非常现实的问题, 也是市场对恒大陷入担忧的根本原因所在, 那就是大部分被集中管辖的企业, 最后都走上了破产重整的道路, 典型例子包括永泰能源、北大方正、海航、银亿等等, 造成这一问题的原因是什么呢?我们并非专业的投资分析人士, 只能从司法实践的角度浅谈一下。我们认为之所以被集中管辖的企业大多进入破产重整, 可能和最高院审批集中管辖的标准有关系。根据我们了解到的情况, 虽然表面上看最高院批准集中管辖的数量不少, 但是相比于集中管辖的申请, 其实只是冰山一角, 而且近一年以来集中管辖的审批进一步收紧, 只有债务规模特别巨大、其危机对市场影响或者地方经济影响特别重大的企业, 才有可能享有“集中管辖”的待遇, 但是以目前境内市场的融资环境来说, 愿意做“白衣骑士”的投资人少之又少, 一个企业如果“债务规模特别巨大”, 可能再融资和自救就变得十分困难了, 这是中国目前的投资环境和经济环境所导致的。这就形成了一个悖论, “集中管辖”的初衷可能是为了避免企业破产, 给企业自救的机会, 但是真正享受“集中管辖”待遇的企业, 可能仅靠自身力量已经无力自救了。因此从投资分析的角度上来说, 在境内市场的政策环境和市场逻辑没有发生根本性变化的情况下, 把“集中管辖”当做企业破产的预警指标, 也有一定程度的合理性。

平心而论, 现状下的“集中管辖”与其说是破产程序的先兆, 不如说是给债务人一次喘息的机会, 让债务人能够有机会重新审视自身的资产负债情况, 如真的符合破产法规定的破产条件的, 其实随着破产程序日益法治化、规范化的发展, 破产重整其实是比债务僵局好的多的选择。对债权人来说, 与其在集中管辖的法院排队苦等开庭, 倒不如直接进入破产重整程序, 没准就能赶上下一个“盐湖股份”。而如果通过梳理发现的确是短期流动性问题, 通过集中管辖“缓口气”, 企业仍有可能通过引入战略投资、债权重组或以时间换取空间的处理方式恢复元气, 对企业和债权人来说也都是更好的选择。例如安信信托在集中管辖后现在重组在望, 大概率不会进入到破产程序了。目前我国的《企业破产法》正在修法, 预重整制度和庭外重整制度均有望写入《企业破产法》, 而集中管辖制度因为可以避免债权人挤兑, 其实能够成为预重整制度和庭外重整制度有效的配套措施, 如果能够在新修订的《企业破产法》中对于集中管辖制度作出更加明确、完善的规定, 应当能够更好地发挥这一制度的特点, 为债权人利益争取到更平等的保护权利。

行文至此, 其实读者们也会发现, 集中管辖制度并不复杂, 也非没有成例可循。真正让市场恐慌的与其说是“集中管辖”这一司法实践本身, 倒不如说是因为这一制度没有直接的成文法依据, 加上运行过程并不公开透明所导致的。连月以来, 资本市场接连受到各种消息的冲击, 市场呼唤更具有可预期性的政策环境的呼声不绝于耳。我们认为, 在依法治国的大背景下, 再没有比成文法律的规定更具备可预期性, 更能让投资者感到安心了, 我们建议最高院尽快完善集中管辖制度适用的相关标准和规定, 并向社会公开发布集中管辖的信息, 将会极大地有利于市场信心的提振。当然, 我们也理解立法绝非一日之功, 在最高院的法官们酝酿的时候, 我们作为律师愿意贡献出我们的实务经验, 不惜度人金针, 希望能为提升资本市场的可预期性作出属于我们自己的贡献。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大队长金融”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!