陌爷地产圈

陌爷地产圈

专注企业债务纾困与价值重组的实战笔记・服务银行、AMC、政府平台及民营企业・涅槃贷 3.0 开创践行者・以 “铁算盘、铁账本、铁规章” 重塑信用。

作者:陌爷

来源:陌爷地产圈(ID:gh_6e6c6fd48723)

先是65折卖房事件引得市场哗然,激起对于中南建设近些年高速冲规模背后财务状况与流动性安全的隐忧。

再是内部员工集资事件,要求6级以上员工集资帮助公司度过难关。更是把中南推上了风口浪尖。

内部现金流管控捉襟见肘,二代接班尚处于适应期。

另一方面,中南建设也在不断地向市场传递“软着陆”、平稳过冬的信号。

从销售、经营和交付等环节展现了中南建设迎接寒冬的能力。

中南建设作为江苏南通骨干建筑企业,其流动性危机,已引起相关部门的高度重视。

近期一则流传广泛的文件暴露出中南建设的流动性困难或将再次升级。

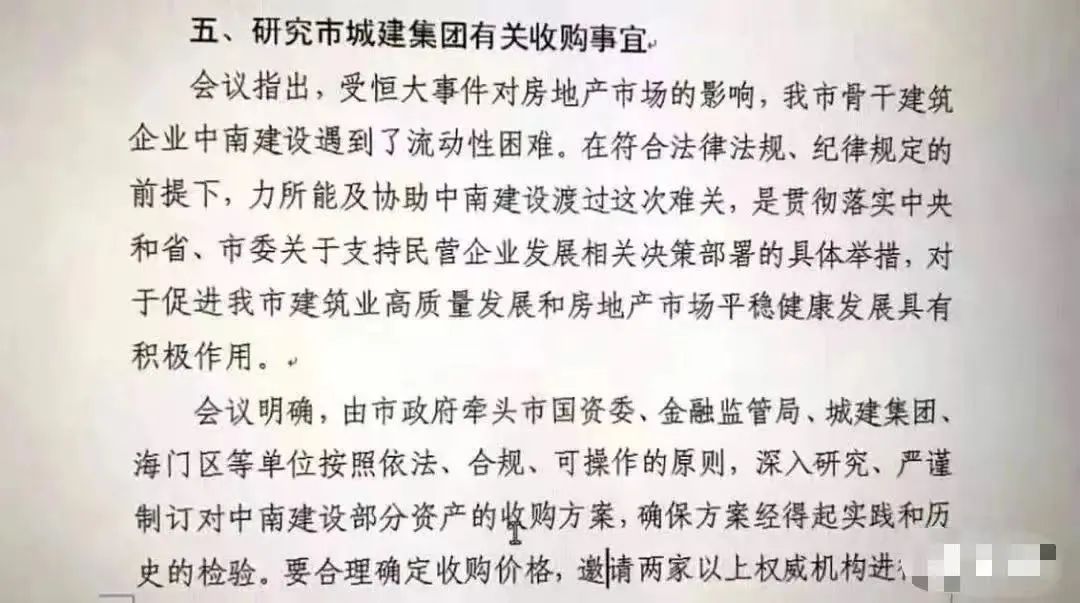

内容指出受到恒大事件影响,牵连中南建设处于流动性困难,力所能及协助中南度过难关。

更是要求市国资委、金融监管局、城建集团、海门区等单位,按照依法、合规、可操作性的原则,深入研究、严谨制定对中南建设部分资产的收购方案。

同时合理确定收购价格,邀请两家以上权威机构进行评估。

中南集团成立于1988年,下有上市公司中南建设。

目前业务布局形成“4+1”模式—中南置地、中南建筑、中南实业投资和中南教育。

相较于单纯开发商而言,中南建设的流动性风险主要来源两个方面:

1、中南置地高杠杆、高负债、低毛利式冲规模所积累的内部风险。

中南建设销售额从502亿快速增至1961亿,年复合增速高达57.4%。

在市场环境急剧下行、三道红线压顶、以及融资环境逐渐恶化的背景下,风险逐渐暴露。

融资水平高企,最新一笔美元债甚至达到12%,在现金流为王的共识下,无异于饮鸩止渴。

2020年,中南建设整体毛利率只有17.29%,远低于房地产行业平均水平35.75%。

但作为恒大的供应商之一,中南建设的遭遇可以从南通三建身上找到映照。

据统计,在公开批露恒大应收账款逾期的供应商中,南通三建集团曝光的数目是最大的。

6月底其归属于恒大的应收账款为47亿元,其中包括31亿元人民币的恒大票据。

同样身处南通区域,同样是恒大的供应商,中南建设也受到严重牵连。

中南建设的流动性困难正在逐渐暴露,昔日的黑马房企也正处于多事之秋。

但下行周期行业背景下,注重经营层面,狠抓回款,稳住现金流,才是中南建设的当务之急。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“陌爷地产圈”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 中南建设,流动性困难或再升级