雷猴的小号

雷猴的小号 作者:DM研究

来源:雷猴的小号(ID:gh_6f903a861cab)

康美药业股份有限公司(以下简称“康美药业”或“康美”)1997年于广东省普宁市成立,2001年在上交所上市,公司以中药饮片生产、销售为核心,实施中医药全产业链一体化运营模式,马兴田为其创始人、实际控制人。

2018年12月28日,证监会对康美药业立案调查;2019年5月17日,康美药业被“ST”处理,同日证监会通报康美药业案进展,坐实其财务造假的事实;2019年8月16日,距开始调查历经9个月,证监会对康美药业出具《行政处罚及市场禁入事先告知书》。2016年至2018年康美药业涉嫌累计虚增营收291.28亿元,累计虚增营业利润41.01亿元;累计虚增货币资金886亿元;并对6名当事人采取证券市场禁入措施。

2020年1月30日,“15康美债”未能及时全额兑付,构成实质性违约;后于2月末,通过多项差异化支付议案,对“15康美债”利息完成全额支付;2020年7月,马兴田等被公安机关采取强制措施;2020年12月31日,11名投资者就*ST康美虚假陈述案向广州中院提起普通代表人诉讼;2021年4月16日,广州中院发布案件转为特别代表人诉讼的公告,*ST康美案成为中国证券集体诉讼首案,本案涉案投资者人数超过5万人,且绝大多数为中小投资者;2021年6月4日,揭阳市中级人民法院裁定受理康美药业破产重整;2021年11月12日,该中国证券集体诉讼首案一审判决已出,相关被告被判赔偿24.59亿元,康美药业称将通过现金、抵债股票等方式统一实施清偿。

近日《康美药业股份有限公司重整计划(草案)》已出,并于2021年11月15日会上表决,投票截至日为11月19日。

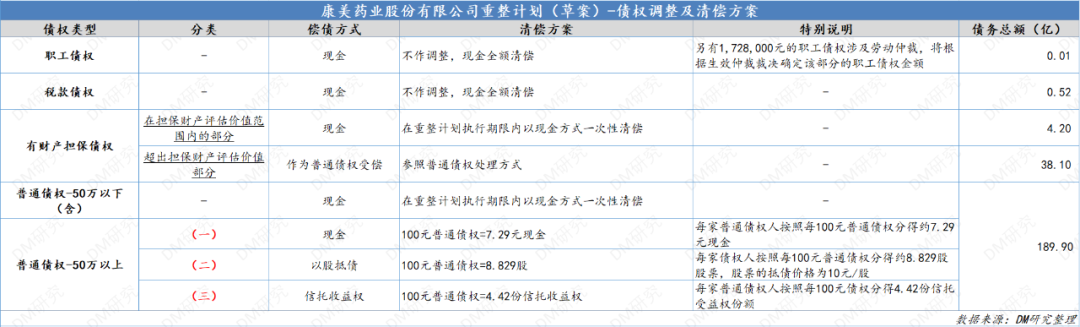

债权申报情况

债权分类、调整及清偿方案

根据获取到的康美药业《重整计划(草案)》,债权类型分为职工债权、税款债权、有财产担保的债权及普通债权,具体清偿方案如下:

职工债权:在重整计划执行期限内以现金方式全额清偿,另有172.8万元涉劳动仲裁,将根据生效仲裁确定该部分债权金额; 税款债权:在重整计划执行期限内以现金方式全额清偿; 有财产担保债权:担保财产评估价值范围内的部分,重整期间以现金方式一次性清偿;超出担保财产评估价值的部分作普通债权受偿; 普通债权:以50万元为界,分为两种偿债方式。 50万元以下(含),由康美药业在重整计划执行期限内以现金方式一次性清偿完毕; 超过50万元的普通债权,以100元普通债权为单位,可获得7.29元现金、8.829股及4.42份信托受益权。

总的来看,康美药业对50万元以下债权清偿意愿较高,对中小投资者的保护较好;而50万元以上现金清偿率仅为7.29%。根据《重整计划(草案)》内测算,若公司破产清算符合实际,普通债权清偿率将不足21.93%,下文会重点分析该部分内容。

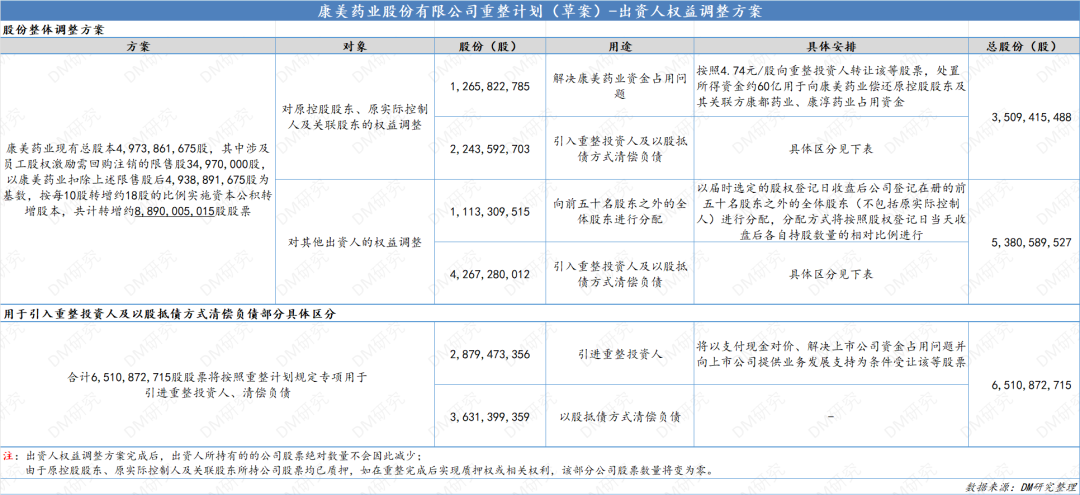

权益类调整方案

康美药业现有总股本4,973,861,675股,其中涉及员工股权激励需回购注销的限售股34,970,000股,以康美药业扣除上述限售股后4,938,891,675股为基数,按每10股转增约18股的比例实施资本公积转增股本,共计转增约8,890,005,015股股票。其中6,510,872,715股股票将按照重整计划规定专项用于引进重整投资人、清偿负债。具体方案如下表所示:

重整计划存在疑点

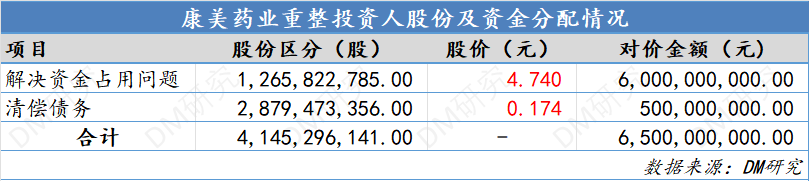

康美重整投资人为广药集团,根据《重整计划(草案)》,应受让4,145,296,141股转增股票,占出资人权益调整后总股票数量的29.90%,并支付股票受让总价款65亿元。其中明确指出,1,265,822,785股专项用于解决康美药业资金占用问题,按照4.74元/股向康美药业的重整投资人转让该股票,处置所得资金60亿元用于向康美药业偿还原控股股东及其关联方康都药业、康淳药业占用资金。但剩余用于债务清偿的2,879,473,356股仅对应5亿元,即每股价格约为0.174元,与前述4.74元/股相去甚远,股票定价存在明显不合理,对投资人利益有一定的损害。

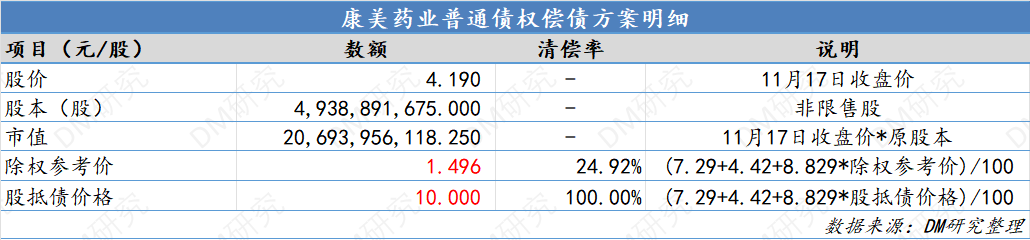

11月17日,康美药业收盘价为4.19元,按照原始流通股4,938,891,675股来看,康美目前市值约206.94亿元。按每10股转增约18股后(送股率1.8),共计约8,890,005,015股,除权参考价为1.496元/股。然而,50万元以上的普通债权偿债计划中股抵债价格为10元/股,股抵债价格过高,且未给出具体解释,康美药业市值需达到1300亿元方能实现该股价,与目前事实存在较大出入。按10元/股股抵债价格,康美药业对50万元以上债权部分可达到100%清偿;但若按照除权价格,清偿率仅为24.92%。且该部分债权无其他偿债方案选择,或存在较大争议。

3.破产清算价值依据不明

根据重整计划披露,康美药业的净资产是224亿元,清算价值为108亿元,若康美药业实施破产清算,普通债权的清偿率约为21.93%,未揭示具体的测算方法。且该清偿率与50万元以上部分债权实际清偿率24.92%差距不大,或引发该部分债权人不满。

重整事件对行业及地方影响

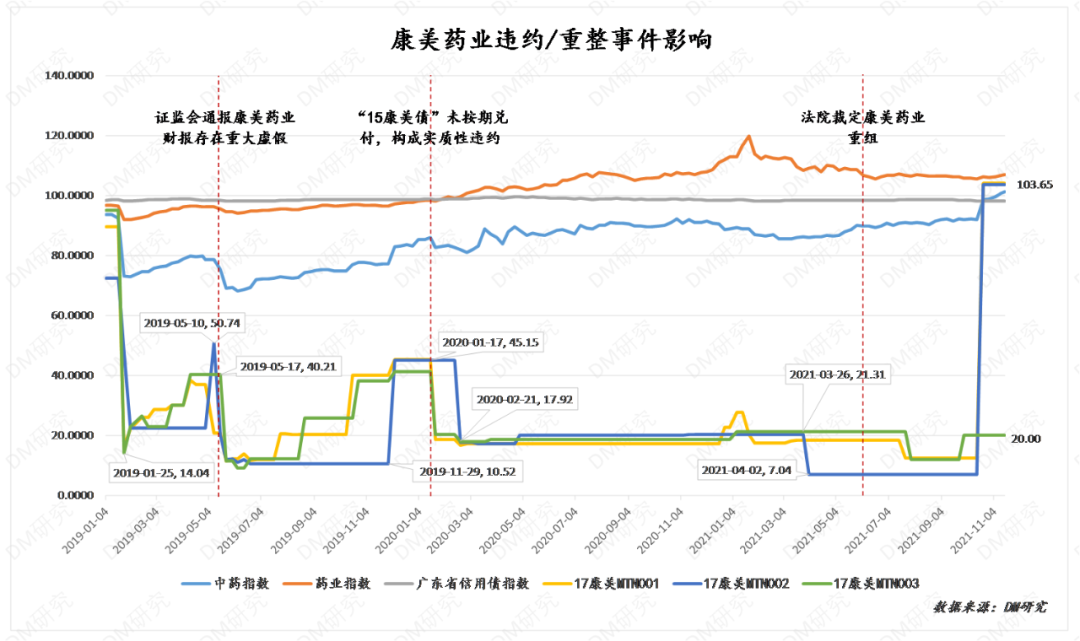

自2018年12月28日,证监会对康美药业立案伊始,公司股票一字跌停,债券同样下跌,2019年初债券价格已落至70-95区间;2019年1月,各类负面舆情不断发酵,中诚信将其展望下调为负面,康美为解决现金流问题出售“奶牛”广发基金股权等;2019年1月25日,债券价格触底,最低跌至14.04元。此后,由于公司经营面回稳,且按期兑付了“18康美CP003”,使得债券价格有所回升,2019年5月10日上涨至50元左右。2019年5月17日,证监会通报公司调查进展,坐实其财务造假等恶劣行径;2019年5月21日,由“康美药业”变更为“ST康美”,债券价格再度跌至冰点。熬过了2019年,2020年1月31日,公司未按期支付“15康美债”形成实质性违约,彼时公司仍积极偿债,筹集到11.3亿元差异化兑付了“15康美债”。2021年3月,公司“18康美MTN001”、“18康美MTN002”持有人会议未通过展期议案后开始一路“躺平”,截至目前公司累计违约债券金额134亿元,具体明细如下:

从中药及整体药业影响程度来看,中药板块指数及整体药业板块指数2019年受康美药业事件影响较大,2020年1月后即恢复正常。主要原因是,作为中药龙头企业,康美债券存量规模较大,在行业中占比较高,故对中药板块及药业板块整体表现产生一定影响。而实际上,康美的违约及重整相关事件主要因为财务造假,有其特殊性,并非行业整体冲击,也与行业周期性无关,故行业波动恢复较快。从广东省信用债影响程度来看,广东省信用债指数长期保持较为平稳表现,并未受到康美事件影响。故整体来看,康美事件并未对行业及地区造成较大影响。

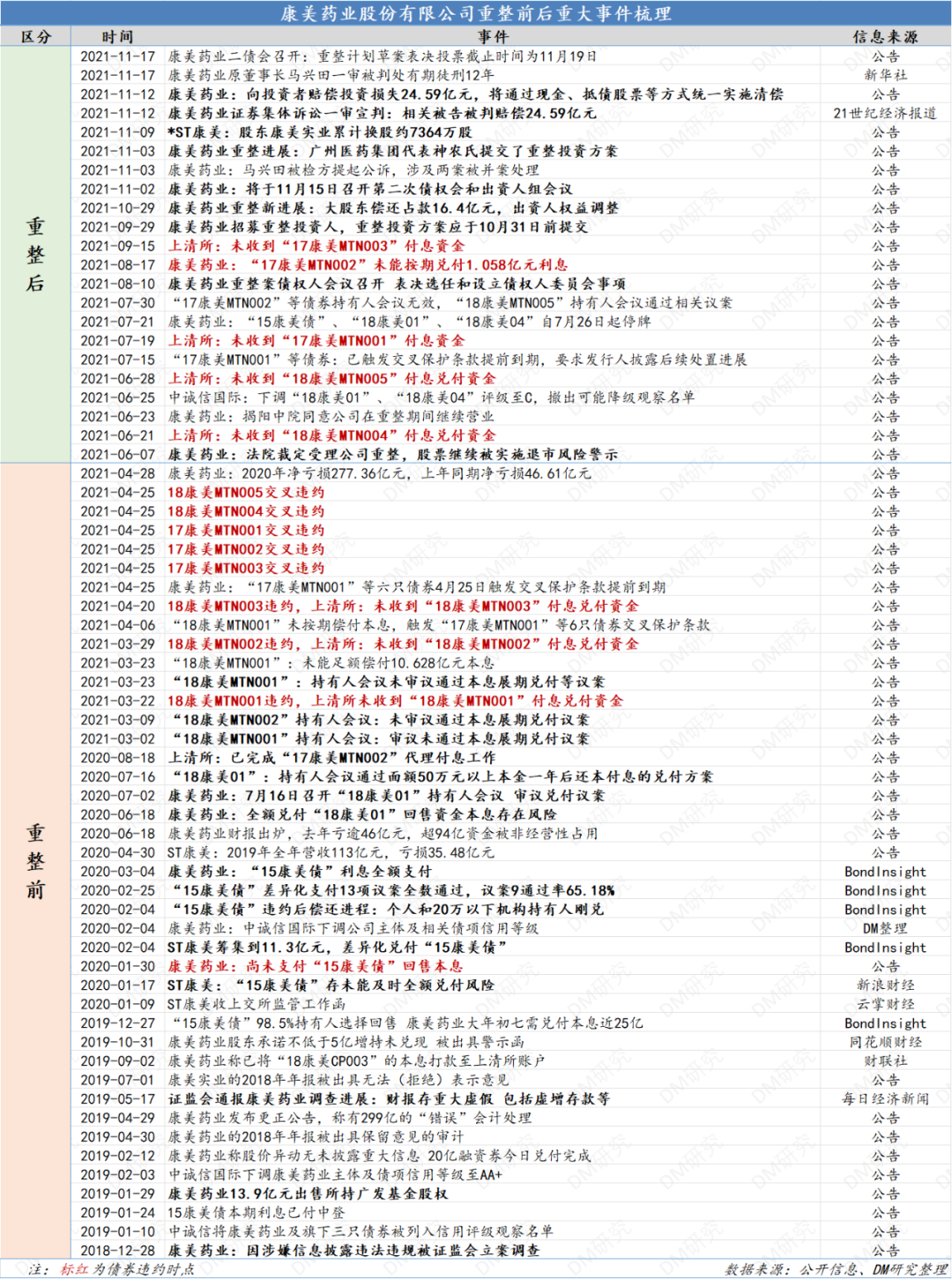

重整前后重大事件梳理

免责声明

市场有风险,投资需谨慎。本报告仅供【上海寰擎信息科技有限公司】(以下简称“本公司”)合作机构或个人用户中已开通DM研究服务的用户(以下简称“用户”)使用。本公司不会因接收人收到本报告而视其为用户。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“雷猴的小号”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!