任博宏观伦道

任博宏观伦道

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:毛小柒

【正文】

一、江苏大丰农商行成为第1家进入发审委被否的商业银行

(一)2022年4月14日,证监会官网刊发《第十八届发审委2022年第43次会议审核结果公告》,江苏大丰农商行首发未通过,成为第一家进入发审委被否的商业银行,意味着自2017年11月首次报送招股说明书以来,江苏大丰农商行历经四年有余的上市之路正式终止,其中的心酸可能只有大丰农商行自己知道。

(二)2017年11月2日大丰农商行第一次报送招股说明书,拟登陆深交所主板,2018年3月30日证监会给予反馈意见,2018年4月13日第二报送招股说明书,此后便开始了漫长的等待。

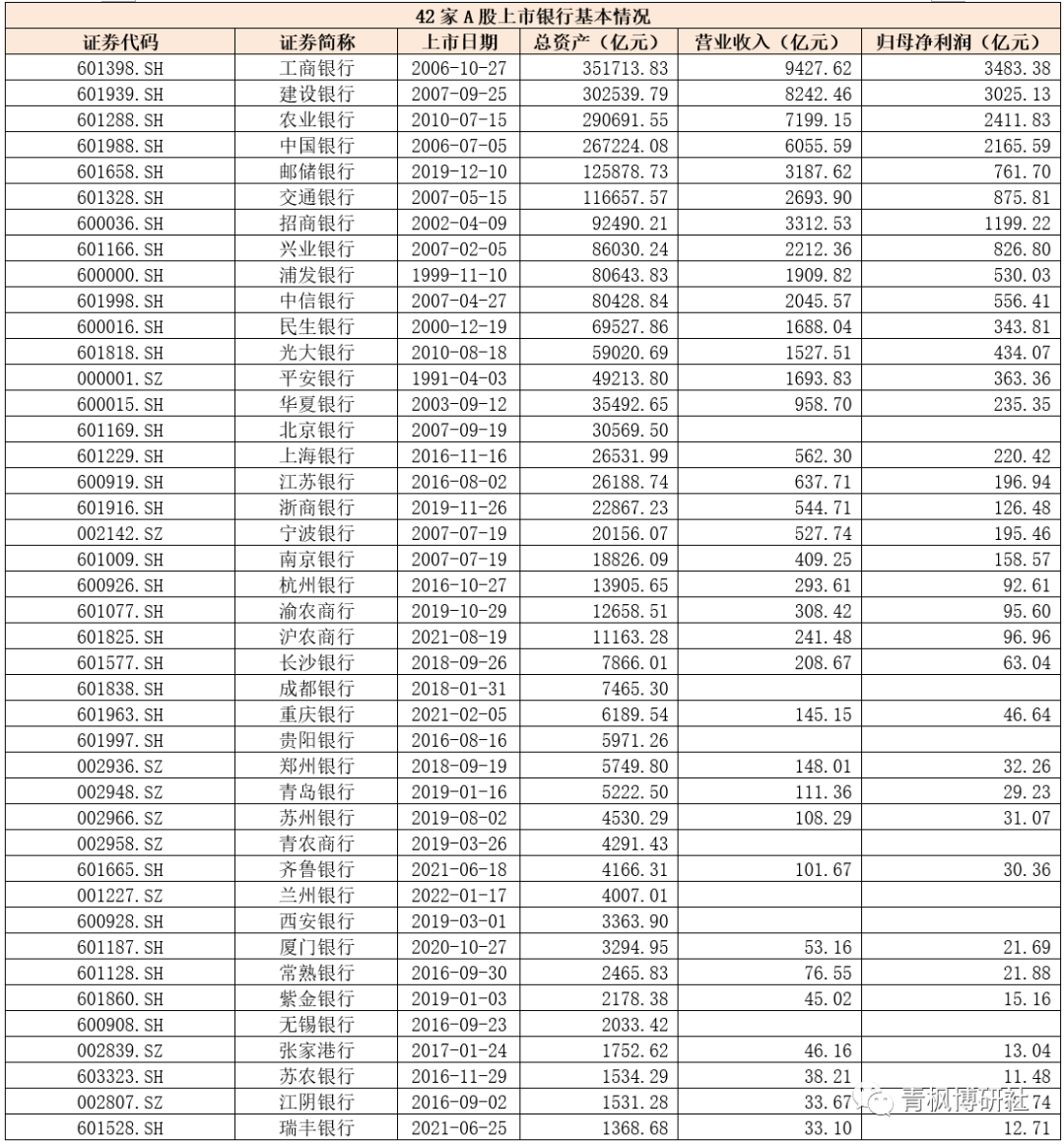

(三)很显然,若不考虑IPO撤回等等情形,大丰农商行应属于第一家进入发审委被否的银行。此次上市被否,意味着商业银行上市的内涵可能已发生变化。单从A股上市的42家银行来看,呈现出一定规律,即1999-2010年期间16家银行成功上市、2010-2015年期间空白、2016年以来26家银行成功上市,而目前全国性银行均已实现A股上市目标、优质地方性银行也多已完成这一任务,政治任务基本已经完成,因此未来A股上市的银行将会以地方性银行为主,考虑到地方性银行的跨区域经营、资产质量、地方政府背景及独立性等现实因素,意味着后续银行筹划A股上市银行的道路必然不会特别顺畅。

(四)从目前已成功实现A股上市的42家银行来看,体量大都在1000亿元以上,像大丰农商行体量只有500多亿元基本没有。当然,若大丰农商行此次成功实现上市的话,则意味着江苏地区的上市银行数量将会进一步增加至10家,这显然不利于传递区域均衡发展的信号。

二、大丰农商行上市为何会被否决?

(一)自身实力比较弱:规模比较小、盈利能力偏弱、跨区域经营受限

江苏大丰农商行的前身为2005年5月在原大丰农信联社基础上组建的江苏农合行,2011年11月原大丰农合行改制设立为大丰农商行。

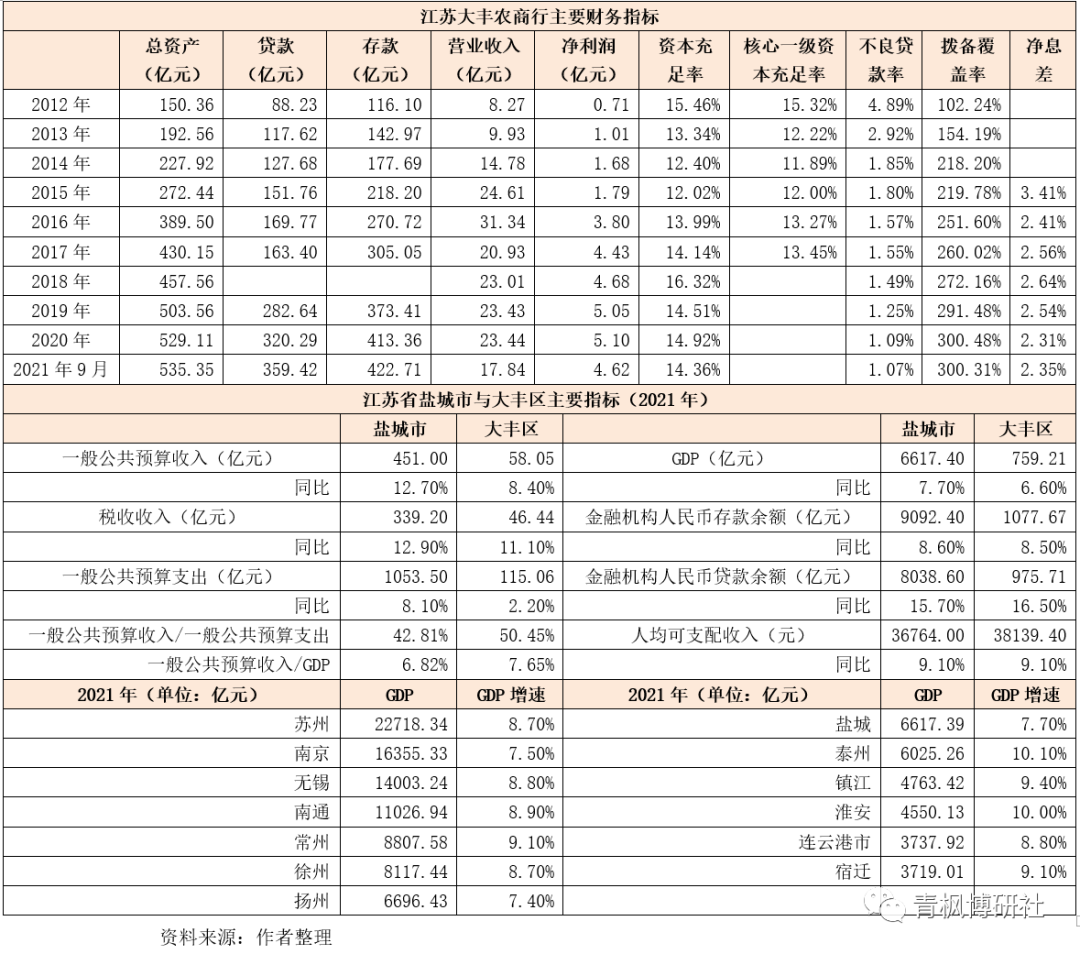

1、2012年以来,大丰农商行的总资产由最初的150亿元增至2021年9月底的535亿元,这一体量明显偏小,目前全部上市银行(含港股和A股)中,总资产最低的泸州银行也有1300多亿元。

2、2017年以来,虽然大丰农商行的规模持续增长,但其创利能力却不断下滑,营收已从2016年的31.34亿元降至2017-2020年的20-24亿元之间。

3、江苏大丰农商行是江苏省盐城市大丰区的一家区县农商行,其作业范围受到区域限制,不能跨区域经营,影响着大丰农商行的持续经营能力。

以上表明,大丰农商行的规模实际上比较小的,盈利能力亦明显偏弱,同时其作为一家区县农商行,在持续经营能力上受到很大程度的限制。

(二)所在区域经济与金融实力较为一般

区域经济实力是地方性银行发展的土壤。由于农商行只能在当地作业,这意味着江苏大丰农商行作为一家区县农商行,其经营成效与当地经济实力密切相关。

1、发审委针对大丰农商行提及的前两个问题均涉及到区域经济。例如,

(1)要求发行人结合农商行跨区展业的监管政策、区域经济发展趋势,说明其是否具有较为全面的竞争力以及为提升核心竞争力采取的措施及其有效性;

(2)结合净利差和净利息收益率低于同行业可比公司平均水平,说明在我国利率持续下行的趋势下,如何保持持续盈利能力;

(3)结合经营区域、资金实力、科技投入等因素,说明提升抗风险能力采取的措施及有效性,相关风险因素是否充分披露。

(4)结合主要经营地的经济运行情况、新冠疫情影响等外部因素,说明对发行人资产质量的影响情况;

(5)结合发行人各类贷款迁徙情况,说明五级分类的执行程序及相关内控措施的,贷款有效性减值准备计提是否充分;

(6)说明部分集团客户贷款余额超过授信总额的原因,相关内控制度是否有效执行,以及说明个人存款揽储是否合法合规、定期储蓄存款增长是否可持续。

2、无论是盐城市,抑或是大丰区,其经济与财政实力均比较一般。

(1)2021年,江苏盐城GDP为6617.39亿元(在江苏13个地级市中排名第8)、大丰区的GDP则为759.21亿元(在江苏97个区县中排名第59)、人均可支配收入38139元(在江苏97个区县中排名第67)。

(2)2021年,江苏盐城和大丰区分别实现一般公共预算收入451亿元和58.05亿元、一般公共预算支出分别为1053.50亿元和115.06亿元。

(3)江苏盐城金融机构人民币存贷款余额分别为9092.40亿元和8038.60亿元、大丰区金融机构人民币存贷款余额分别为1077.67亿元和975.71亿元。

可以看出,江苏盐城及大丰区的经济发展水平、财政实力、金融实力及居民财富均比较一般,在江苏省内地级市和区县中排名不高。

(三)股东背景整体偏弱

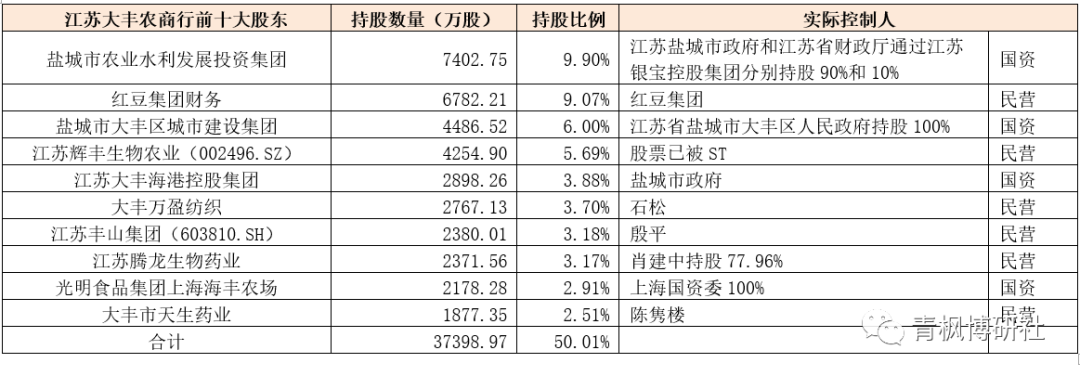

从江苏大丰农商行的前十大股东来看,其股东背景整体偏弱,前十大股东中国资背景仅有4家(持股比例合计为22.69%),且国资背景的股东为财政实力较弱的盐城市政府。此外,江苏大丰农商行的民营背景股东实力也不强,如江苏辉丰生物农业(002496.SZ)已被ST。

(四)警惕省联社问题首次被发审委点名

证监会发审委提及的第三个问题便是省联社,这也上市农商行首次被点名省联社的问题。江苏大丰农商行接受省联社监管,且核心系统由江苏省联社开发建设和运维管理,也即大丰农商行的日常运营与经营对江苏省联社依赖较高。

1、具体看,大丰农商行的招股书显示其核心业务、内部总账、信贷管理、财务管理、国际业务、网上银行、手机银行等核心信息系统的开发建设和部署运维,皆由江苏省联社统一负责,而其他已上市农商行在招股书中很少提及省联社,发审委也未提及省联社所涉及的公司独立性问题。

2、为此发审委要求江苏大丰农商行说明以下几个问题,同时要求保荐代表人说明核查依据、过程并发表明确核查意见:

(1)江苏省联社与发行人关系,省联社对发行人董事会成员构成、高管任命、日常监管、运营管理、风险管理、重要信息系统开发建设和运维管理等职责和管理情况,是否影响发行人的独立性和信息披露的公平性;

(2)发行人与省联社之间的投资及其他资金往来情况,债权债务关系,是否存在管理费分摊的情形;

(3)发行人关联交易的决策程序、定价机制以及披露情况,是否涉及关联方资金占用情形,发行人营业收入或净利润是否对关联方存在重大依赖。

省联社(参见省联社的江湖)被发审委首次点名非常值得警惕,考虑到先前上市农商行的审核结果公告均未提及省联社,因此这次被点名也为拟上市农商行敲响了警钟。

三、江苏大丰农商行上市被否会进一步凸显区域经济和债务压力

地方性银行由于其地方政府背景较为浓厚,一定程度上承担着地方政府融资平台和资金蓄水池的职能,一旦地方性银行上市,则意味着该银行可以从全国范围内吸收资金补充资本,来服务于当地经济,这对当地来说是极大利好。当然,若无法实现上市,则地方经济和债务压力可能会进一步加大。

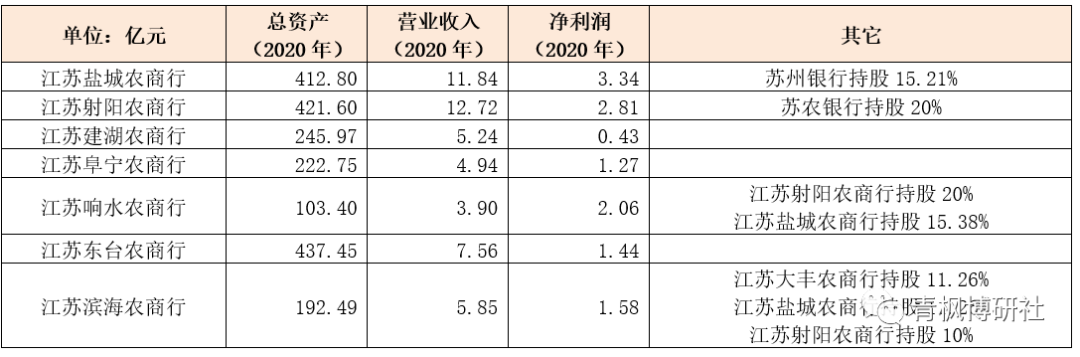

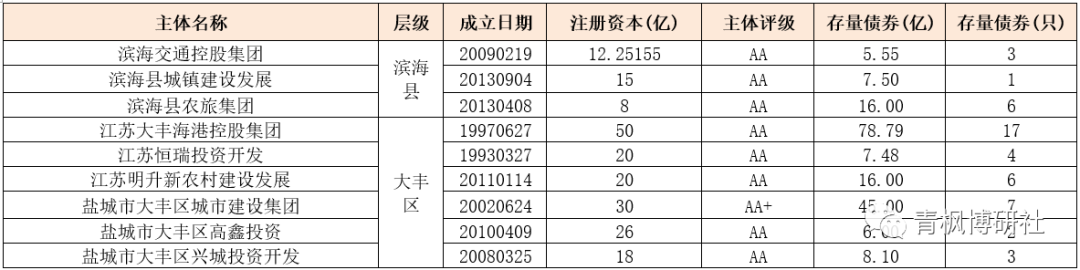

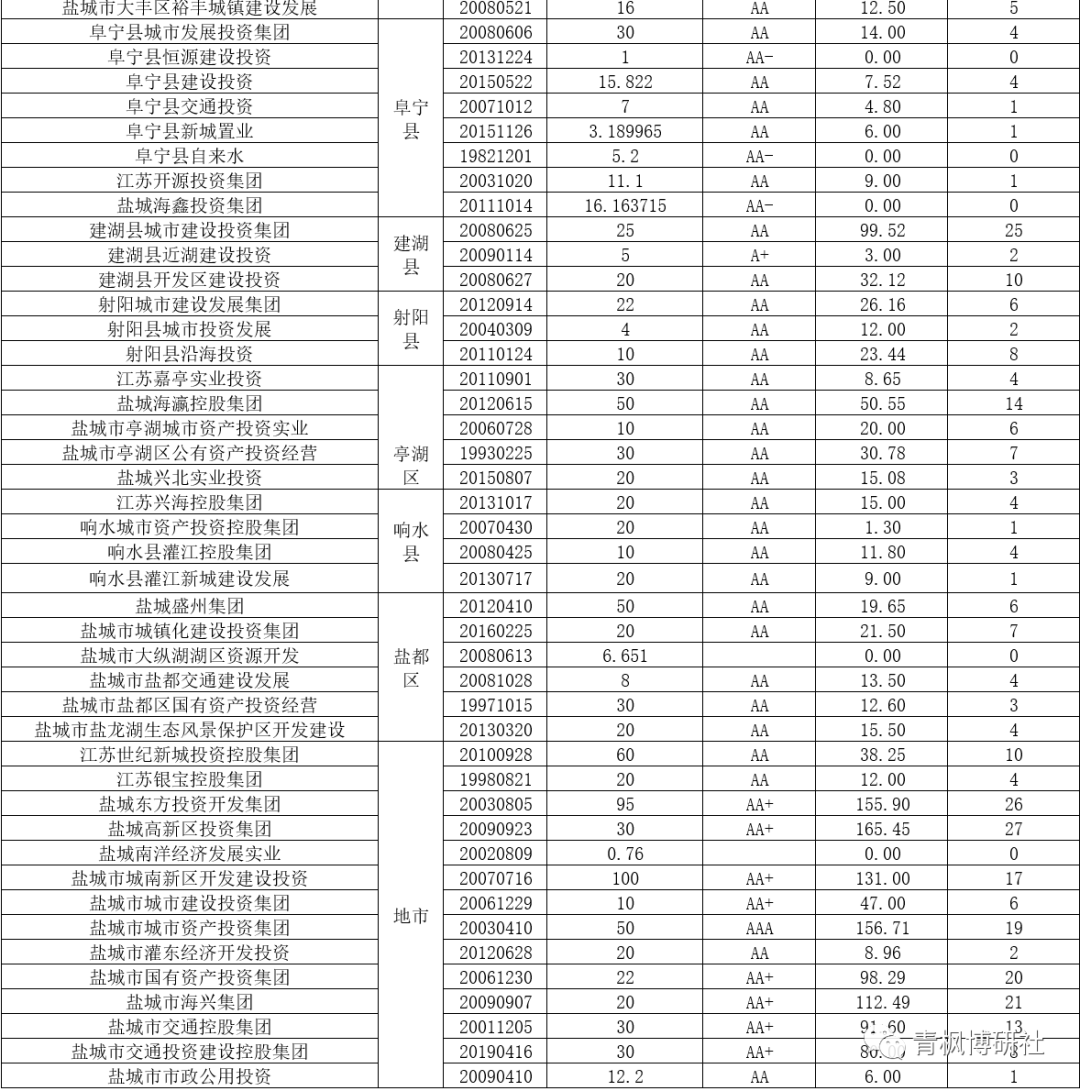

(一)除区域经济实力不强外,江苏盐城及大丰地区的金融实力亦明显偏弱,大丰区的存贷余额仅为1000亿元左右。而从金融机构数量来看,江苏盐城地区仅有江苏盐城农商行、江苏射阳农商行、江苏建湖农商行、江苏阜宁农商行、江苏大丰农村商行、江苏响水农商行、江苏东台农商行、江苏滨海农商行、江苏射阳太商村镇银行、江苏大丰江南村镇银行、阜宁民生村镇银行、江苏东台稠州村镇银行、建湖中成村镇银行、响水中银富登村镇银行、盐城滨海兴福村镇银行、江苏悦达集团财务等银行业金融机构,实力均明显偏弱。

(二)江苏盐城市的8家农商行体量均比较小,而大丰农商行总资产虽然超过500亿元,但在江苏盐城地区的农商行中已属最高。同时,江苏盐城地区的各农商行之间交叉持股问题比较突出,而江苏盐城农商行作为市级农商行,亦需要靠苏州银行战略持股来支持。此次江苏大丰农商行上市被否后,意味着盐城地区至今仍无1家农商行实现上市目标,辖区内金融机构充当地方融资平台的职能亦被进一步弱化,这对于经济实力本身就偏弱、债务压力偏大的盐城地区来说,无异于雪上加霜,会进一步加剧江苏盐城地区的债务压力。

(三)目前江苏盐城地区有53家城投平台,共有存量债券360只、债券余额为1789.04亿元,要知道盐城市一年的财政收入只有400多亿元。特别是我们看到,江苏盐城大丰区目前有7只城投债券、余额合计为173.87亿元,同样表明大丰区的债务压力较大。若考虑到盐城地区的债务压力本来就很多、市场认可度不高、融资成本明显处于高位等因素,则基本可以判断如果没有金融体系的支持,或金融体系的支持不够,意味着盐城市及大丰区的债务压力基本无解。

综上,目前江苏地区的上市银行包括江苏银行、南京银行和苏州银行等3家城商行以及紫金银行、苏农银行、无锡银行、江阴银行、常熟银行、张家港银行等6家农商行,上市之初的规模体量均在千亿左右,且基本均为江苏较发达地区的农商行,因此大丰农商行上市被否的背后很值得深思。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 首家银行上市被否的背后