金诚同达

金诚同达 作者:陈映川

来源:金诚同达(ID:gh_116bfa8fc864)

摘要

本文结合近年来较为典型的企业重组涉税案例,围绕企业法律形式改变、债务重组、资产收购、股权收购、企业合并、企业分立、资产(股权)划转以及非货币性资产投资8种主要的重组形式,通过阐明企业重组特殊性税务处理/税收优惠政策的本质,厘清企业重组中合法节税的边界。

企业重组、合法节税、特殊性税务处理

背景

根据《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称“59号文”)的定义,企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。在企业重组过程中,通常会涉及企业所得税、个人所得税、印花税、增值税、契税、土增税等税种,在确保合规前提下进行税收成本控制,符合重组各方的利益诉求,对重组方案的最终达成具有重要作用。

2020年6月11日,中国注册税务师协会发布了《企业重组税收策划业务指引(征求意见稿)》(以下简称“《征求意见稿》”),旨在对涉税服务人员从事企业重组税收策划业务进行指引,该《征求意见稿》对律师从事企业重组相关法律服务亦具有一定的借鉴作用。

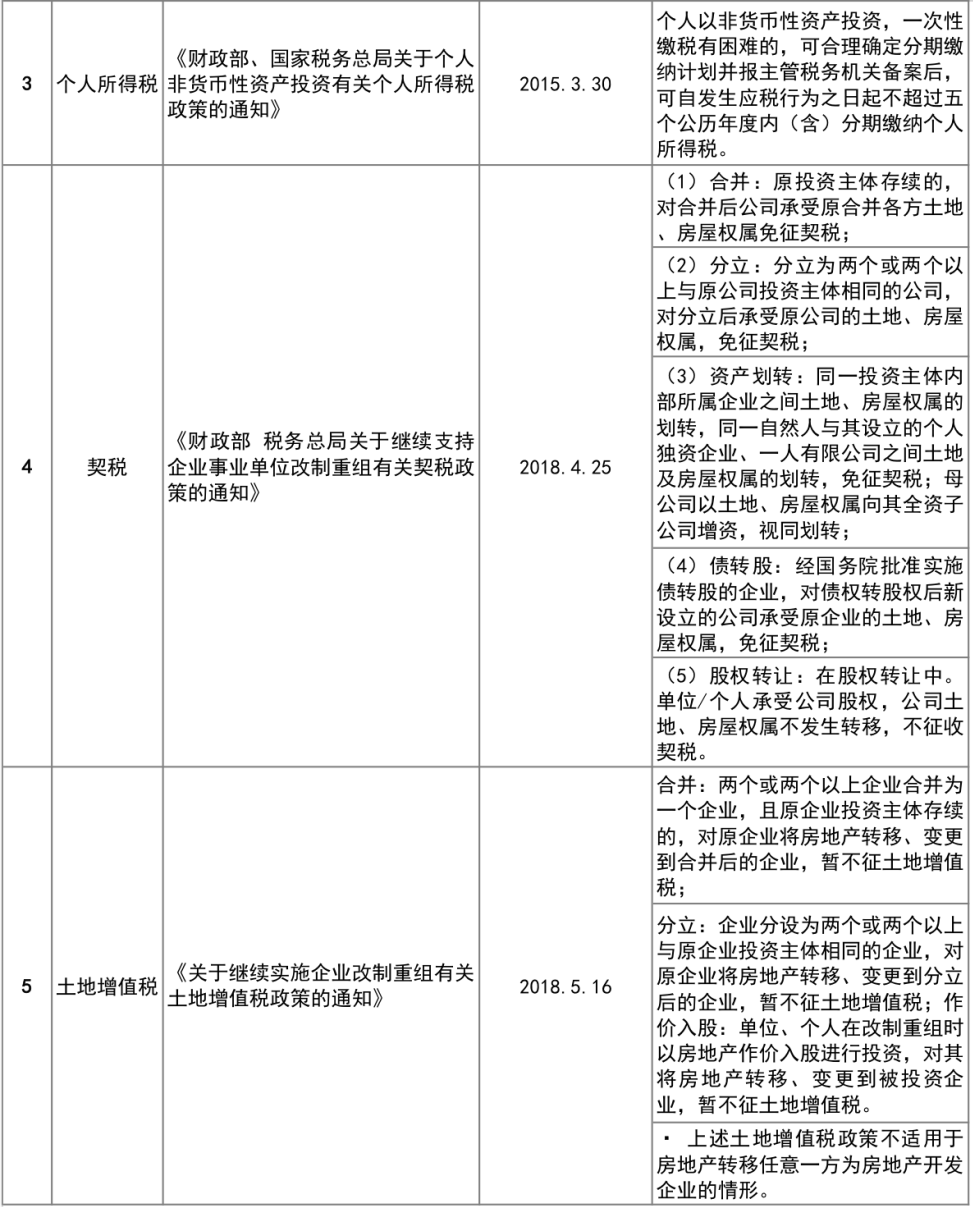

一、法规体系

企业重组通常涉及金额较大的各类资产(含股权)所有权变更。在实践中,重组所涉资产通常发生增值幅度较大,导致所有权变更过程中各类税费计算基数较大。然而企业重组通常以非货币性交易形式进行,产生现金流较少,因此重组交易中的税负成本控制,时常成为决定重组成败的重要因素。

针对上述情况,相关税收监管部门逐渐建立了一套与企业重组相关的特殊法规体系,意图促进企业重组的经济效率,使其在经济活动中发挥更重要的作用:

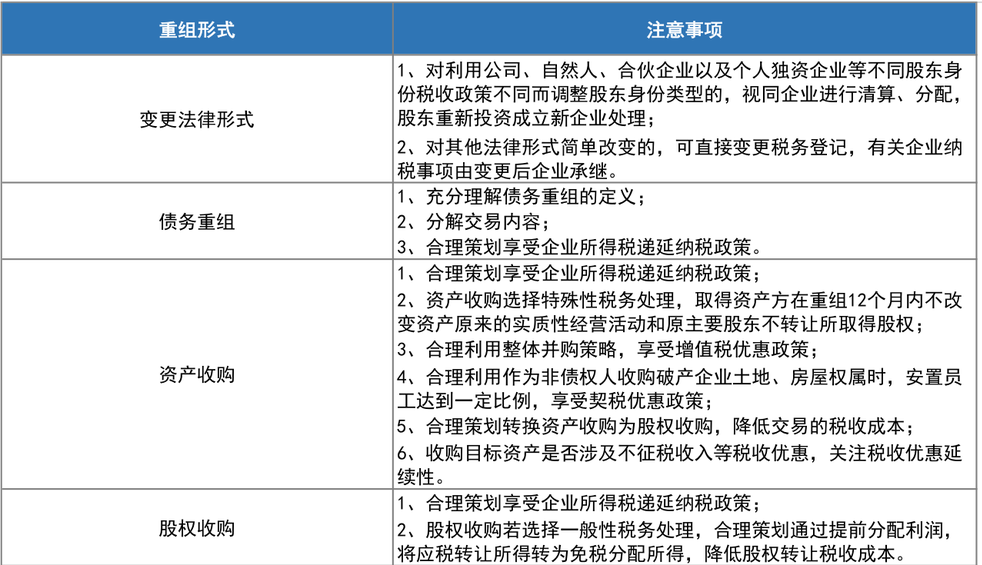

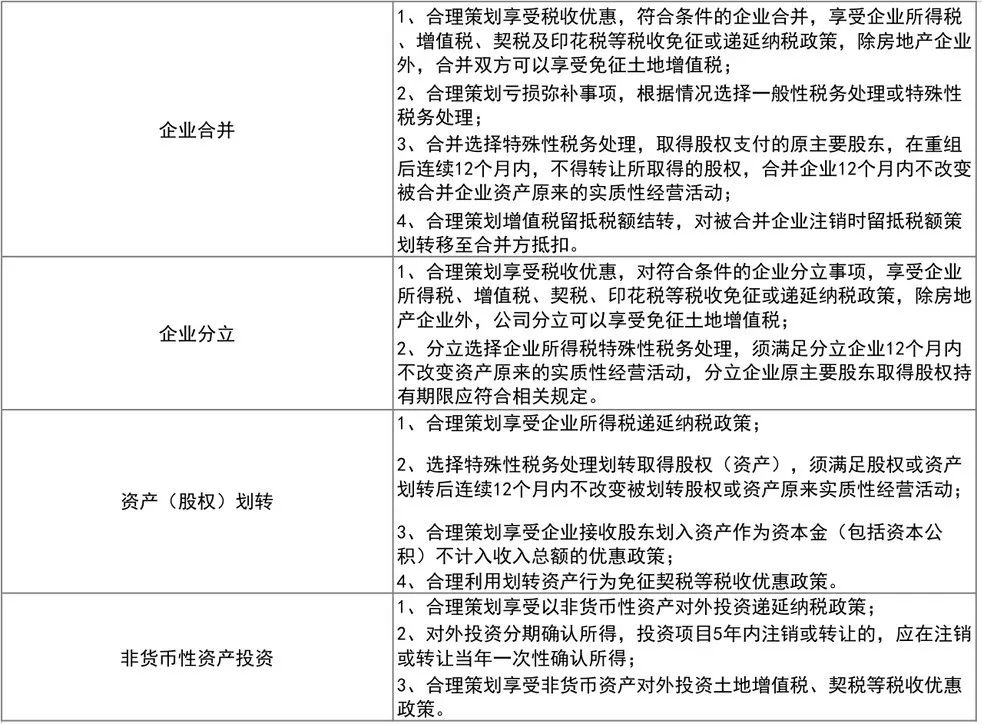

表一

综上,在企业重组过程中,若能根据不同的商业目的合理运用上述税法特殊规定,能够大幅降低重组各方的成本,使并购重组项目更为高效。

二、企业重组合法节税的安全港

经济实质的判定

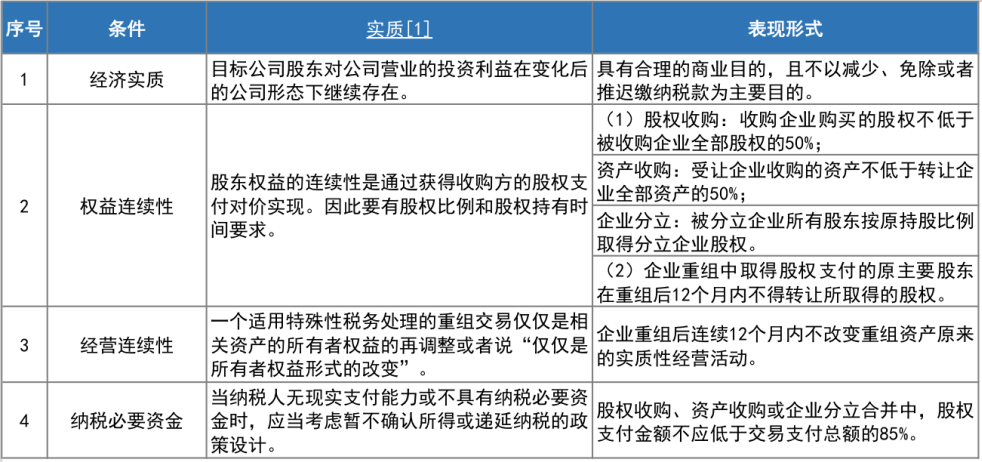

由于企业重组特殊性税务处理/税收优惠的目的在于,由于重组产生的效果是使目标公司原股东对目标公司的投资利益以不同形式发生延续,因此通过纳税时间的递延,提高企业重组的经济效率,在盘活资产增值潜能后再收回政府让渡的税收利益。以企业重组中的企业所得税为例,若要适用特殊性税务处理,需同时满足以下条件:

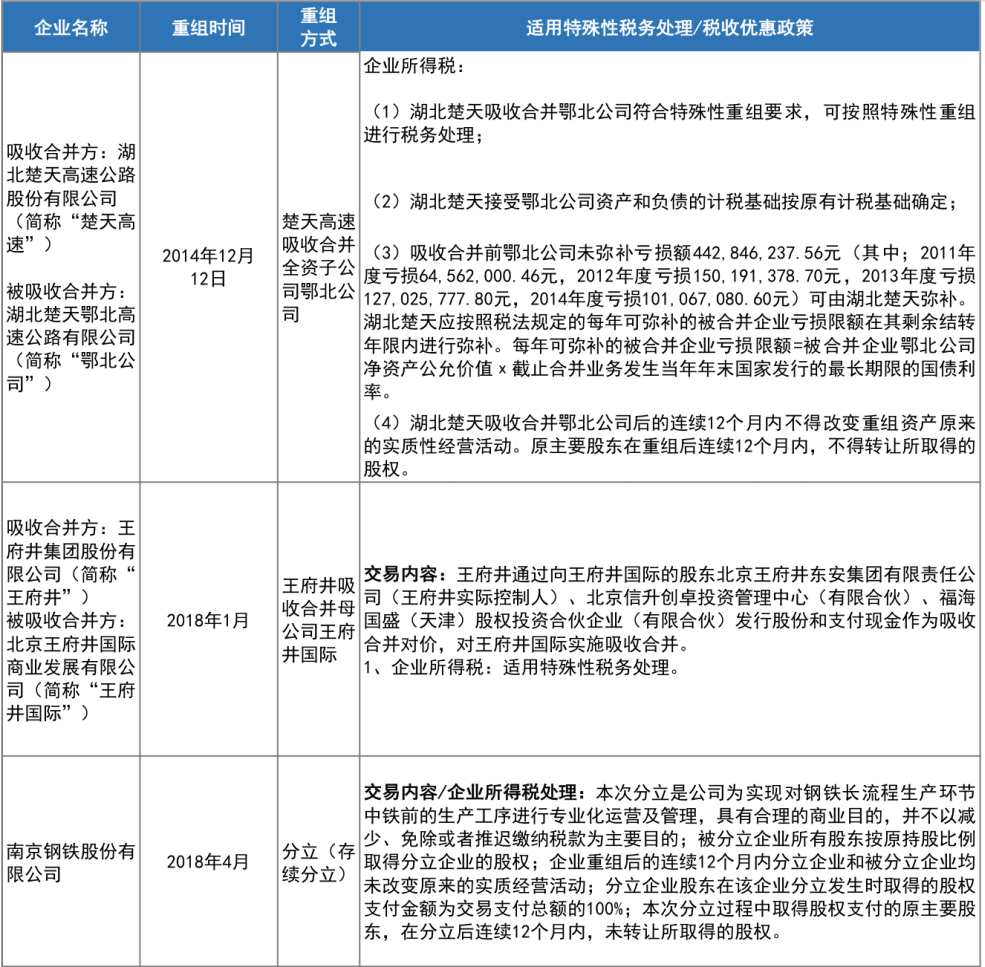

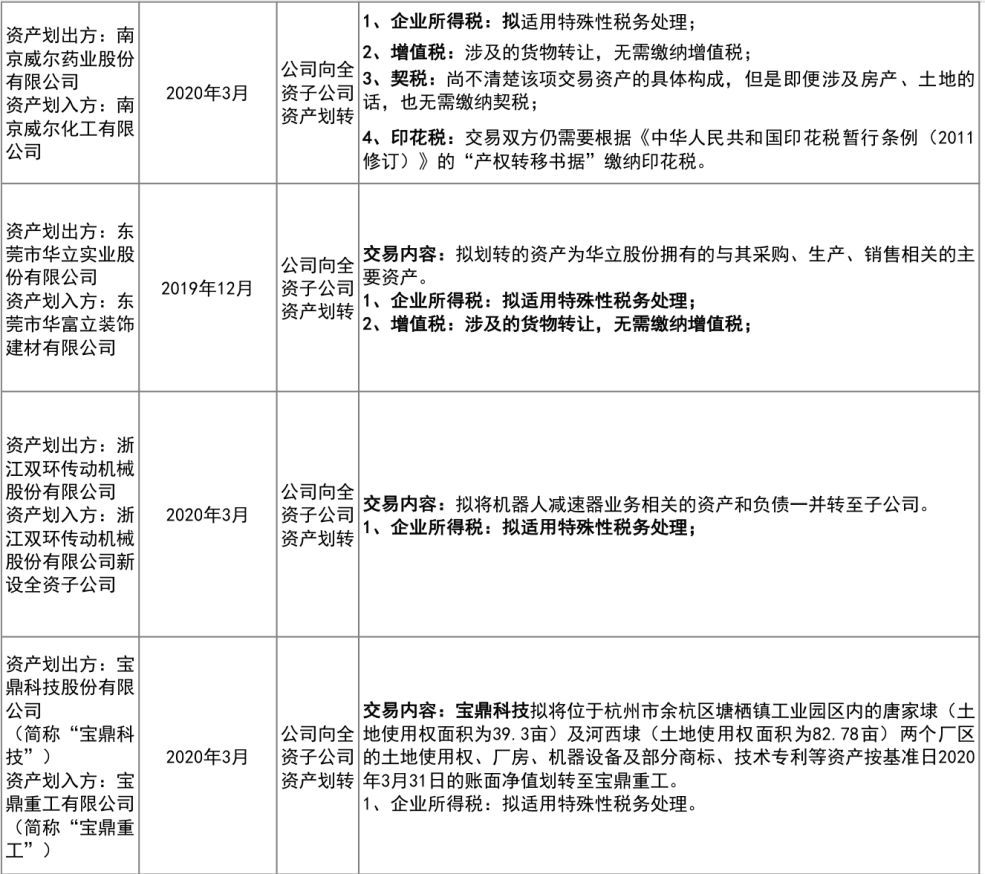

根据笔者检索,自2018年以来,包括但不限于有以下境内上市公司重组,适用了特殊性税务处理:

尽管越来越多的企业开始在重组中适用了特殊性税务处理及相关的税收优惠政策,但值得注意的是,根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》的相关规定,自2015年始,企业重组中的特殊性税务处理不再需要向主管税务机关备案及确认,而改为在年度汇算清缴时进行申报并提交相关资料。这种变化无疑增加了企业准确识别合法节税边界的难度。

三、案例识别

企业重组中合法节税的边界

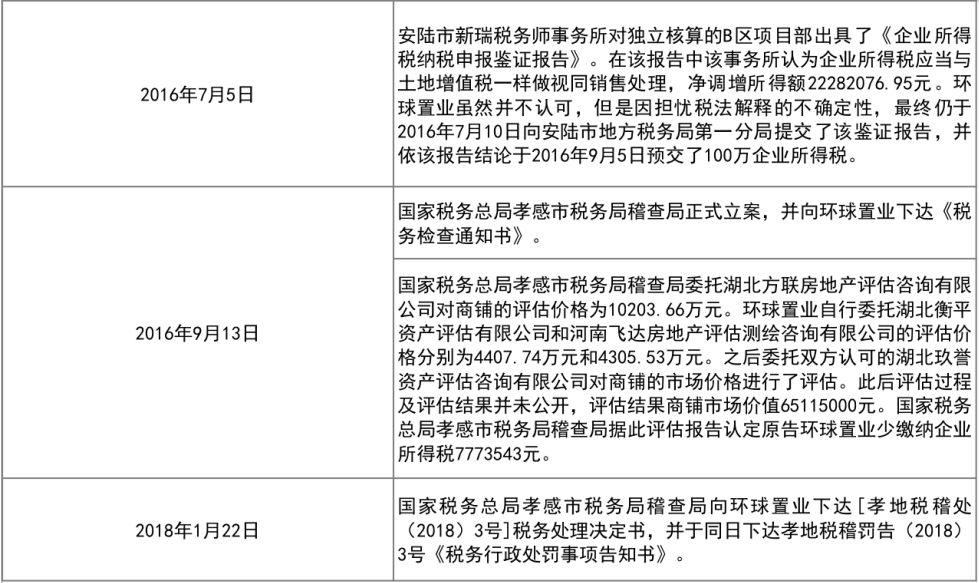

1. 案情简介[2]

表四

2. 争议焦点

3. 法院观点

法院在判决书中支持了被告方意见,认为原告环球置业在划转资产后的2014年10月10日又将股权(资产)以1元的价格转让给大麟公司,不再符合适用“特殊性税务处理”的情况,应按照规定申报缴纳企业所得税。

4. 律师观点

在本案中,环球置业在对于标的资产重组的概念上,出现了多次变化:起诉时认为属于“资产划转”,后在庭审过程中认可属“非货币性资产投资”,后在判决书记载的陈述中又表述为“企业分立”。由此可见,重组中各种方案类型繁复,存在各种交易行为的排列组合适用。若需在合规前提下尽量减少税收成本,则需要在判定重组性质的基础上,使交易严格满足税法规定的要件。

四、合规指引

[2] 详见《湖北省云梦县人民法院行政判决书》(2018)鄂0923行初21号。

[3] 被告其中一反驳意见跳出了这一论域,其根据《关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)作为支持征税行为的政策依据,认为环球置业设立琪诚商贸的行为属于“非货币性资产投资”,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金诚同达”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!