西政财富

西政财富 作者:西政财富

笔者按:

近期不少外资机构跟我们交流,表示看到碧桂园、龙湖、美的置业3家民营房企被监管机构选定为示范房企,将采用“债券发行+信用保护工具”的模式示范发债,是不是意味民营开发商将获得“救助”?近期是5年期LPR下调15bp至4.45%,央行将首套房贷的利率下限全面调降20个基点,全国各地“因城施策”不同程度放开楼市政策,销售有回暖的趋势吗?五大AMC及银行和十二家开发商开会,AMC入场对救助民营房企的作用有多大?

对于这些问题,我们首先要清楚的是当下健康活着的民营开发商还有多少呢?现在基本上是“央国平”的天下,这些政策一定程度上是有定向性,或者说方向性指引意义更大一些。毕竟我们感受到的融资市场上,已经有不少曾经的百强开发商目前已经无法取得银行和信托的开发贷资金。回到现实的数据,今年1-4月份,全国商品房销售面积同比增速为-20.9%,1-4月份,全国房企土地购置面积同比增速为-46.5%。虽然,5年期LPR下调,限定首套住房贷款利率下限,各地销售端政策匣子不断打开,但在就业及收入预期下降,不少朋友已经去了“丙方”赋闲在家的情况下,居民消费动力普遍不足,扶起崩塌的市场信心也需要下更大的气力。销售回暖,不再有新增房企违约之时,或许市场信心也能恢复了。

当下也有不少人指望着AMC等机构能挽救出险的开发商,提振下市场信心。AMC机构在回归本源的监管要求下,目前已主要转向金融债权收购、问题房企债权收购与债务重组类投资、破产重整投资(共益债)等方向。鉴于目前问题房企纾困现实,在具体业务中,也有AMC通过财产权信托隔离项目风险与集团风险、搭建纾困基金/合伙企业以及开发商认购劣后级进行债权收购等方式。

一、债权收购及展期投资模式

资产管理公司打折收购银行、信托等机构对开发商的到期债权是不良处置业务的常见模式,资产管理公司收购债权后的处置方案中,债务期限调整、诉讼清收以及公开转让是最常见的三种方式。

其中,资产管理公司收购到期债权后给予债务人展期是最常规的债务处置思路,在该操作过程中,由资产管理机构打折(6折-8.5折,具体一事一议)收购银行或信托等金融机构(注意打折的意愿)对开发商的到期债权,对于债务人有强烈的期限调整意向,并愿意按照一定年利率向债权收购方支付利息的,资产管理公司一般都会准予债务人在两年内或约定时间内清偿全部债务。

此外,考虑到抵押物的位置较为优越以及抵押率较为理想的情况下,在资产管理机构(债权收购方)认为抵押物具备变现能力的情况下,一般都可给予该债务一定的宽限期。但是,在当前的市场环境下,采用该种方式的前提是,投资机构对市场还抱有期望,觉得还能救得活,项目方资可抵债。

二、债权收购与债务重组投资模式

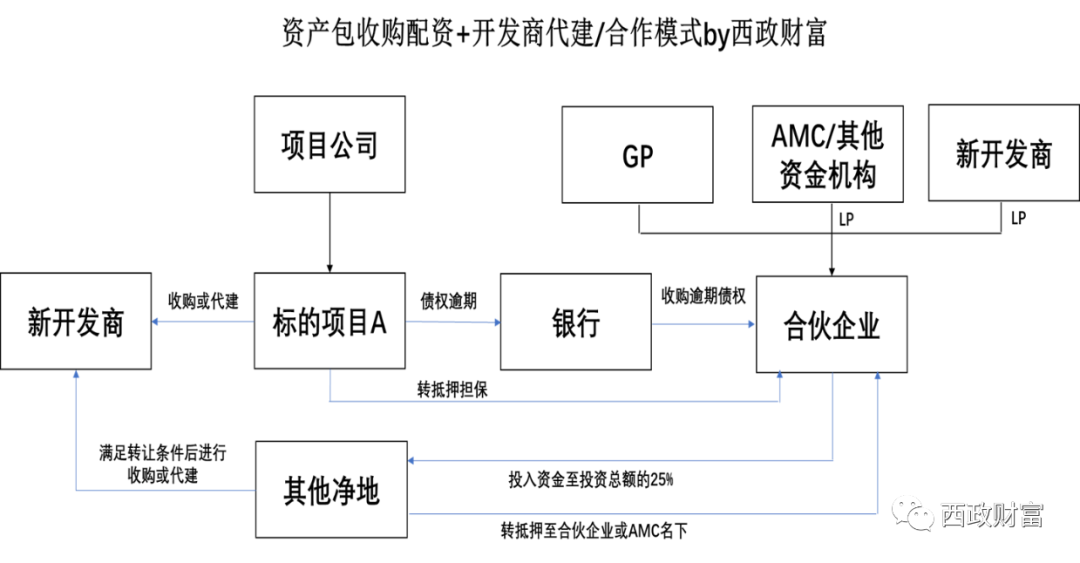

(一)资产收购+开发商代建/合作

对于项目公司股权无法转让或股权结构复杂的情形,目前一些资产管理公司通过资产收购方式并通过引入认可的开发商对项目进行收购或代建的方式处理。

在操作该项目中,各方提出如下合作要点:

1. 由于AMC并无开发能力,基于目前民营开发商普遍的信用风险问题,提出希望引入国央企开发商作为收购方或代建方,由AMC或组建的合伙企业作为资金纾困主体,负责资产收购的配资;但是,在优质的国央企面前,其是否愿意接受AMC的资金?

2. 对于国央企开发商而言,考虑到项目公司本身股权的复杂性,对于实际用款项目A则考虑通过在建工程转让模式进行操作。但对于该A项目而言,若操作在建工程转让还需关注:

(1)由于该项目已经办理预售许可证并部分预售,对于已办理预售许可证的项目是否可以操作在建工程转让需进一步论证;若已经办理预售的项目无法进行在建工程转让的,则考虑代建该项目,同步对净地进行投资至满足转让条件;

(2)该在建工程项目前期手续是否完善、证件齐全,后续办理过户的审批手续难易程度以及税费问题等。

3. 充分考虑资产转让方式获取项目的相关税费问题。

4. 当地是否接受土地等资产抵押至合伙企业名下,若无法抵押至合伙企业名下,则考虑抵押至AMC名下。

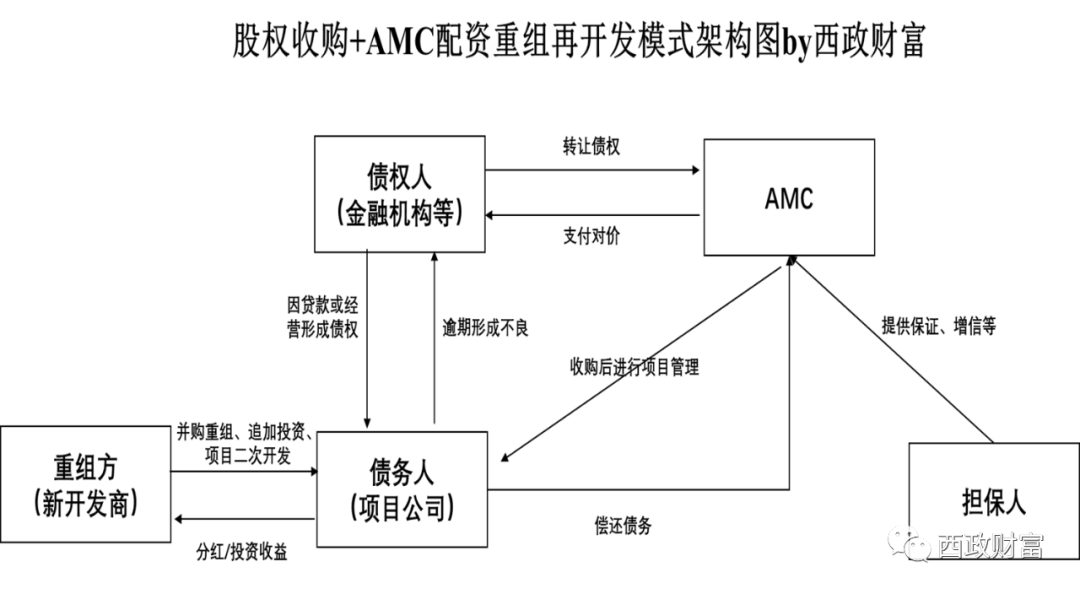

(二)股权收购+AMC配资重组再开发

在项目股权结构清晰、项目易掌控的情况下,可考虑直接收购项目公司的股权,清退原股东,并与AMC合作进行重组再开发。

1. 新开发商作为重组方支付股权转让对价,AMC承接项目公司的金融债务;

2. AMC主要负责协助重组方对标的资产进行重组盘活,标的资产并购款可采用分期付款形式,并收取固定收益。其中融资期限根据项目的具体情况一般为1-3年,收益则在年化12%-15%左右(对于四大AMC则收益要求稍低),具体根据项目一事一议。

3. 重组方负责项目后续的开发及运营,以项目开发收益作为首要的还款来源,并根据项目实际情况由担保人向AMC提供无限连带责任担保。

4. 对于国央企退房的项目,则需经产交所挂牌转让;对于不良资产法拍项目,则需履行法拍的相应程序。

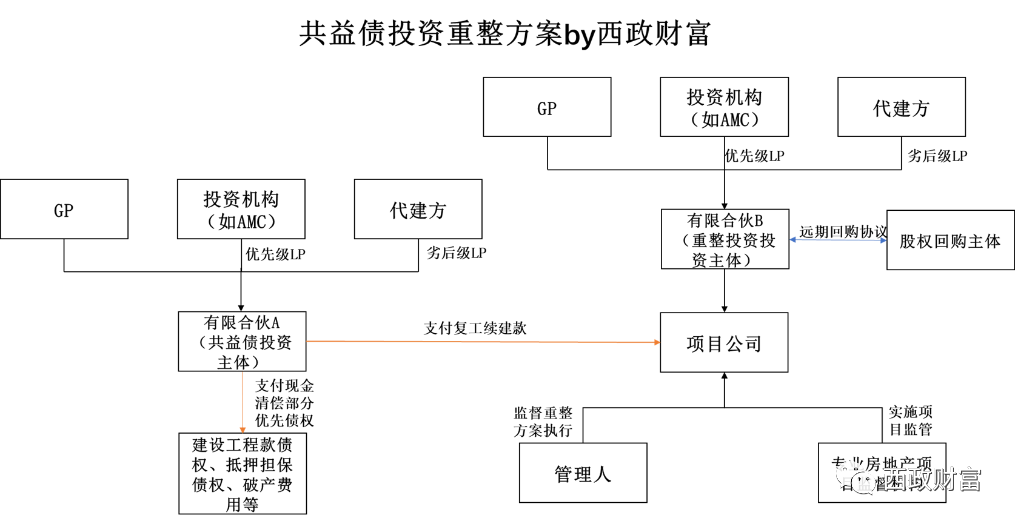

三、参与困境房企破产重整暨共益债投资模式

对于涉及到破产重整的项目,当下不少开发商试图介入其代建的相关业务,同时要求其只负责代建,而不愿意出资。对于此类项目,出于风控要求,资金机构通常会要求与代建方针对共益债权投资部分与股权调整部分分别设立不同的主体(共益债投资主体以及重整投资主体)对项目公司进行投资,主要的盘活资金由共益债权投资部分支付,用于收购前期的抵押债权、支付欠付的工程款等;由于项目公司已资不抵债,股权价值为0,股权调整时通常由新设重整投资主体以较低的价格投入,并100%持股项目公司,并进行风控措施安排。其中,代建方作为劣后级,出资比例在20%左右。

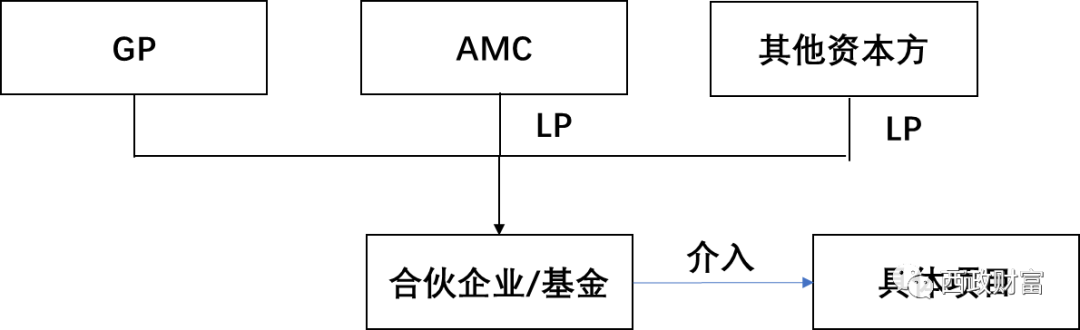

四、纾困基金/合伙企业投资模式

近期市场上广泛谈论华融资产拟和南通市保障房建设投资有限公司通过有限合伙、基金等形式设立合作主体(简称“合作主体”),有关主体将与南通产业控股集团有限公司、江苏海晟控股集团有限公司按照18:1:1的比例,针对中南建设及中南控股其他主体在建工程复工复产、优质项目并购、社会与资本合作项目盘活等开展业务,共同支持中南控股转型发展。其中常见的纾困基金的架构如下。但需注意的是搭建纾困基金或有限合伙后,需根据具体项目才可能有所投入。

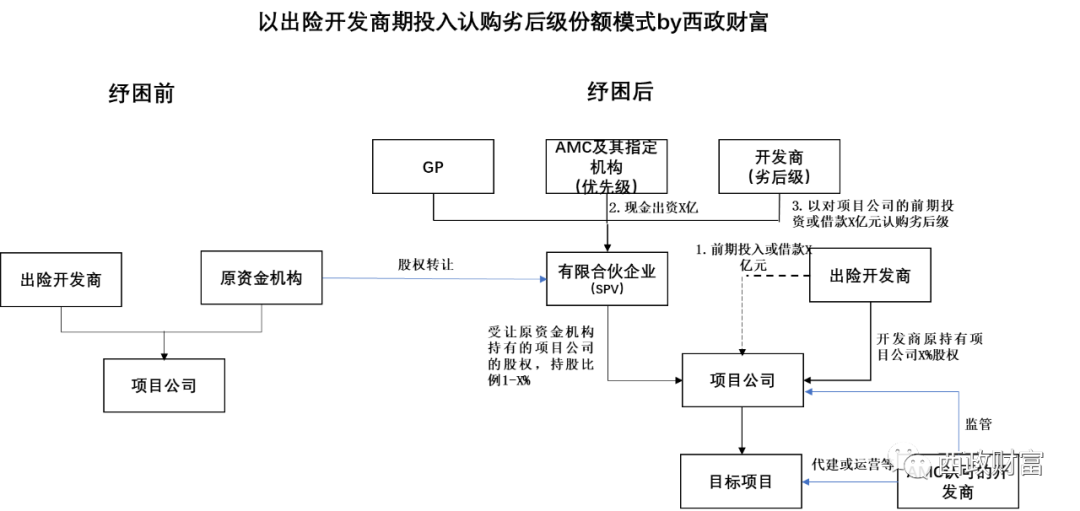

五、以出险开发商对项目前期投入认购劣后级份额模式

对于一些投资机构前期对出险开发商项目进行投资后,目前一些AMC通过与出险开发商搭建优先劣后架构,由开发商将对项目的前期投入认购劣后级的方式承接投资机构已投入部分,并通过AMC指定的开发商参与项目后续的开发建设,并获取开发收益。

1. 开发商以其对项目公司的原投入(如股东借款)X元认购有限合伙的劣后级份额,AMC以现金认购有限合伙优先级份额;

2. 有限合伙企业受让原资金机构对项目公司的股权,AMC及其指定的资金机构以及有限合伙委托AMC认可的开发商对标的项目及项目公司进行监管,进行项目的代建;

3. 出险开发商在纾困后是否继续持有项目公司股权需根据各方沟通协商情况确定,若出险开发商继续持有项目公司股权,则其持有的项目公司的股权需向优先合伙企业进行质押。

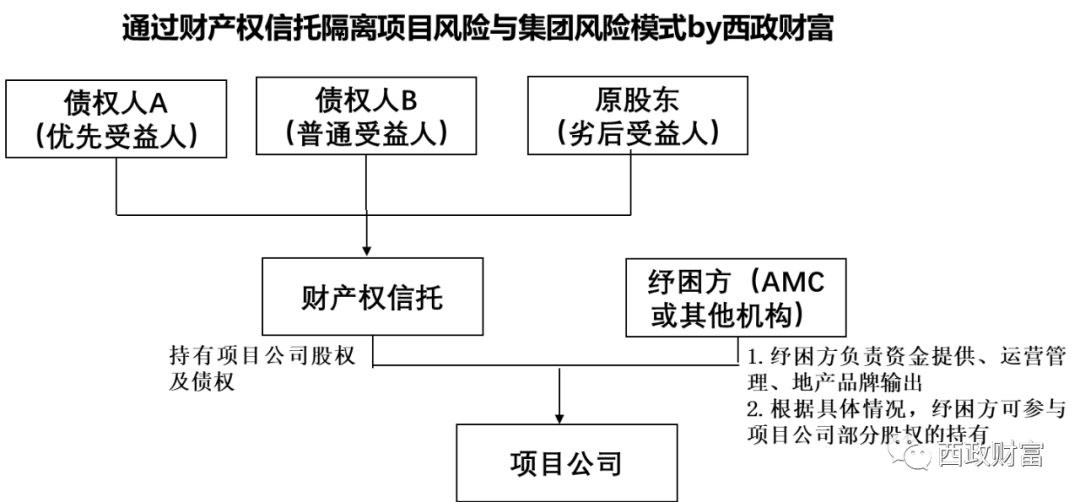

六、通过财产权信托隔离项目风险与集团风险投资模式

如何隔离项目本身的风险与集团自身的风险系目前大多数踩雷的投资机构关注的重点。当下也有一些AMC通过与信托合作财产权信托的方式进行相关风险隔离。

1. 房地产纾困业务中的作用是利用信托的资产隔离功能,实现项目公司资产与困境地产企业母公司的资产隔离,防止后续困境地产企业母公司破产重整对项目公司的殃及,为房地产单体项目的闭环纾困提供可行性操作空间。

2. 纾困财产权信托的的搭建需要股东及债权人对自己的财产权利做出处分。

(1)原股东的股权隔离至财产权信托,过户至信托公司名下,原股东的股东权利终止,取得信托受益权的方式代替股权的行使,这需要项目股东达成一致决议;

(2)债权人应一致同意将债权委托于信托公司,并以取得信托受益权的方式替代债权请求权。困境项目公司的债权人一般包括享有建筑工程价款优先权的债权人、抵质押债权人和普通债权人(不含购房人),债权人的一致决议是指全体债权人都要通过决议同意纾困事项中对债权的相关安排。

3. 纾困方(如AMC)可通过入小股方式取得项目公司的股东身份,纾困资金可以通过股东借款方式进入项目公司。退出安排上,应给与纾困资金后进先出的权利,并允许纾困方取得约定的超额收益。纾困方负责资金提供、运营管理、品牌输出。

4. 信托财产包括标的公司股权、债权及对应的全部底层资产,如土地使用权、在建工程所有权、应收账款等财产及财产权利。

5. 信托受益权分为优先、普通及劣后,债权人持有的受益权优先于股权持有的信托受益权,根据原始债权人是否享有优先权还可以划分优先受益权和普通受益权。原股东持有劣后受益权份额。

6. 原明股实债参与项目公司的投资机构,应由债权人共同商定其为债权还是股权,并享有对应受益权。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政财富”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!