面包财经

面包财经

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

近日,碧桂园发布了2020年年报。年报显示,公司2020年实现营业收入4628.56亿元,同比降低4.74%;实现归母净利润350.22亿元,同比降低11.45%。受疫情影响,公司房地产开发项目工程进度及楼盘交付确收放缓,营收及利润自2008年以来首度同时下滑。

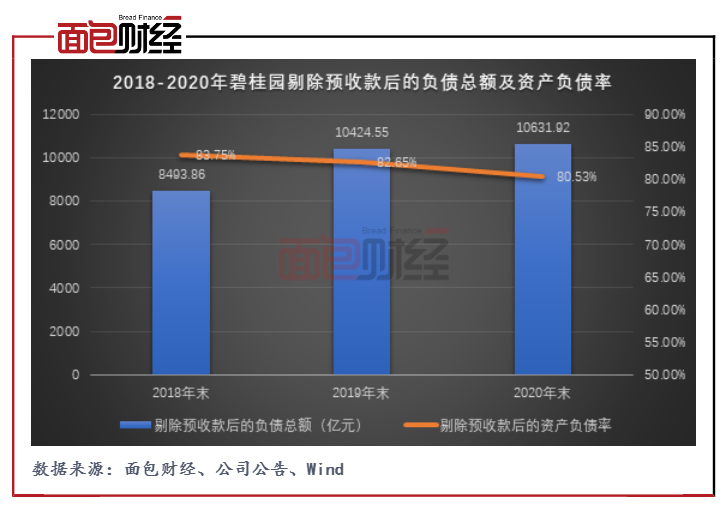

截至2020年末,碧桂园剔除预收款后的资产负债率、净负债率、现金短债比分别为80.53%、62%和1.74倍。“三道红线”只有两道达标,剔除预收款后的资产负债率不满足“不得大于70%”的监管要求。公司未来或需通过提升预收款结转速度、债务管控等方式达到监管要求。

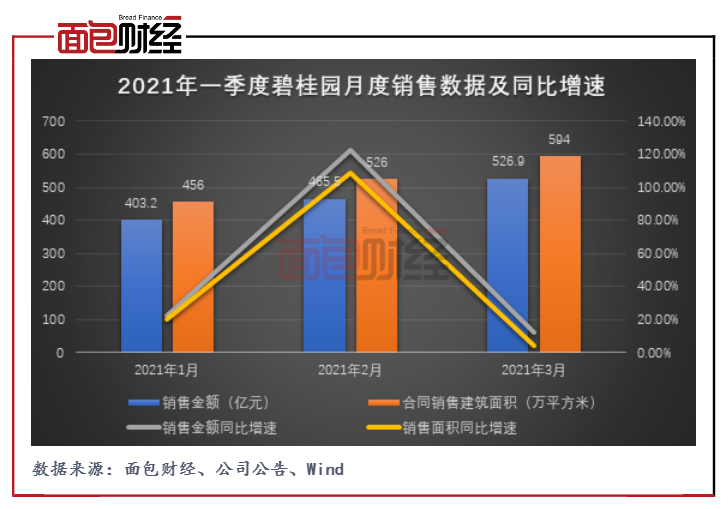

此外,碧桂园公布了2021年一季度销售数据。公司2021年1-3月累计月销额、月销面积分别为1395.6亿元、1576万平方米,同比分别增长38.34%、31.11%。

营收利润双降 研发费用同比上升

截至2020年末,碧桂园实现合同销售金额(权益口径,下同)5706.6亿元,合同销售面积约6733万平方米,同比分别增长3.3%和8.0%。公司合同销售金额增速同比下降约7个百分点,合同销售面积增速同比下降约8个百分点,在巨大的体量基础下,碧桂园合同销售增速明显放缓。

受新冠疫情影响,公司房地产开发项目工程进度及楼盘交付确收放缓。数据显示,公司房地产开发业务收入由2019年度的4750.12亿元下降5.4%至4493.41亿元。

此外,公司房产的平均售价也出现下滑。财报显示,2020年度碧桂园交付物业所确认收入的平均销售价格约为7980元/平方米,对比2019年度的 8407元/平方米下降5.08%,公司表示,主要系若干低售价项目进入交付期所致。

受此影响,碧桂园营收、归母净利润12年以来首度同时下滑。公司2020年实现营业收入4628.56亿元,同比降低4.74%;实现归母净利润350.22亿元,同比降低11.45%。

值得关注的是,公司营业收入下滑的同时,销售成本却仍在增加。其中,2020年度公司总研发费用达到26.49亿元,同比增长34.26%。研究发现,自2018年以来,碧桂园持续谋求转型,布局智能建造、机器人餐饮、新零售及现代农业等业务。不过,在快速增长的研发费用下,目前成效并不明显。2020年度,公司来自其他分部的总对外收入约为46.77亿元,同比仅增长1.3%。

棚改红利消退 三四线下沉市场或承压

自2014年起,碧桂园不断下沉三四线房产市场。截至2020年末,碧桂园目标一二线与目标三四线城市合同销售金额比例约为46:54。其中,位于三四线城市目标三四线城市的占比约为54%,位于二线城市目标二线城市的占比约为32%,其余城市总占比为14%。

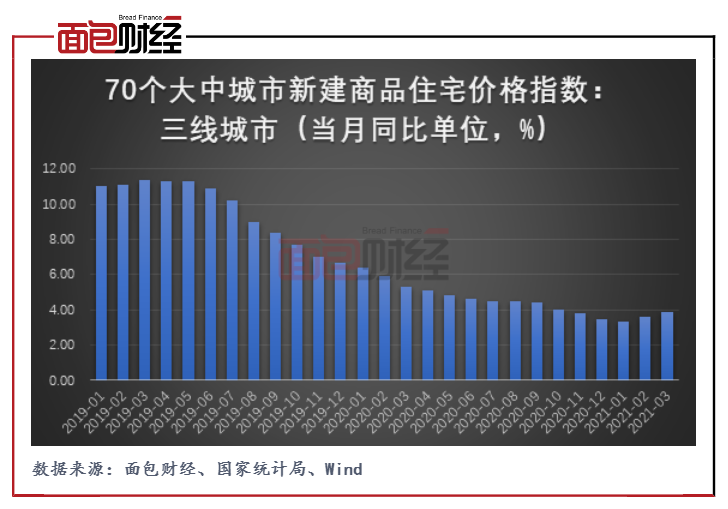

过去几年来,棚改红利及货币化安置带来的大量热钱和购房需求是全国三四线房价的主要支撑力。值得关注的是,棚改计划从2018年开始就逐渐下调。近三年来,全国棚改开工量分别为626万套、316万套及209万套,呈持续下降趋势。根据“十三五”规划,2020年是棚改的最后一年,未来三四线城市大规模棚改的情况或将难以再现。

随着大规模棚改热潮的消退及楼市调控的不断深入,我国三四线城市房价增速有明显降温。据国家统计局数据,相较于2019年,2020年三线城市新建商品住宅价格指数增速出现回落。在三四线城市房价回归合理水平的趋势下,碧桂园的下沉策略或将面临一定的挑战。

三道红线:资产负债率超监管红线 净负债率同比上升

2020年8月,住房城乡建设部、人民银行召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”;“两线”超出阈值为“橙色档”;“一线”超出阈值为“黄色档”;“三线”均未超出阈值为“绿色档”。

根据公司年报数据,截至2020年末,“三道红线”中碧桂园2条达标,1条越线,属于“黄档”房企。其剔除预收款后的资产负债率为80.53%,同比下降2.12个百分点,但仍超过监管指标;净负债率为62.00%,同比上升6.82个百分点,符合监管要求;现金短债比为1.74,同比下降0.40个百分点,符合监管要求。

公司2020年末剔除预收款后的负债总额达到1.06万亿元,较2019年末的1.04万亿元继续膨胀。公司剔除预收款后的资产负债率虽有所下降,但仍高于80%,较70%的监管要求仍有一段距离。未来,公司或需通过提升预收款结转速度、债务管控等方式达到监管要求。

此外,公司净负债率同比上升近7个百分点。研究发现,公司货币资金同比下降明显。截至2020年末,公司现金及现金等价物为1671.53亿元,对比2019年末的2489.85亿元下降32.87%。而2020年,碧桂园有息负债总额为3264.85亿元,同比下降11.67%,公司现金下降的速度超过公司有息负债下降率。受此影响,公司现金短债比也微幅下降。

今年一季度月销额、月销面积同比上升 增速低于行业

碧桂园运营公告显示,2021年公司一季度累计实现合同销售金额1395.6亿元,销售面积1576万平方米,同比分别增长38.34%、31.11%,环比分别增长12.67%、9.37%。第一季度累计销售均价为8855.33元/平方米,同比增长5.51%,环比增长3.02%。

公司2月销售数据同比增幅较大,主要由于去年同期受疫情影响,公司房地产销售出现断崖式下跌。值得关注的是,虽然碧桂园合同销售数据同比大幅上升,但公司销售增速低于行业整体增速。根据国家统计局数据,今年一季度全国商品房销售面积为36007万平方米,同比增长63.8%;商品房销售金额为38378亿元,同比增长88.5%。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!