西政资本

西政资本 作者:吴丹

来源:西政资本(ID:xizheng_ziben)

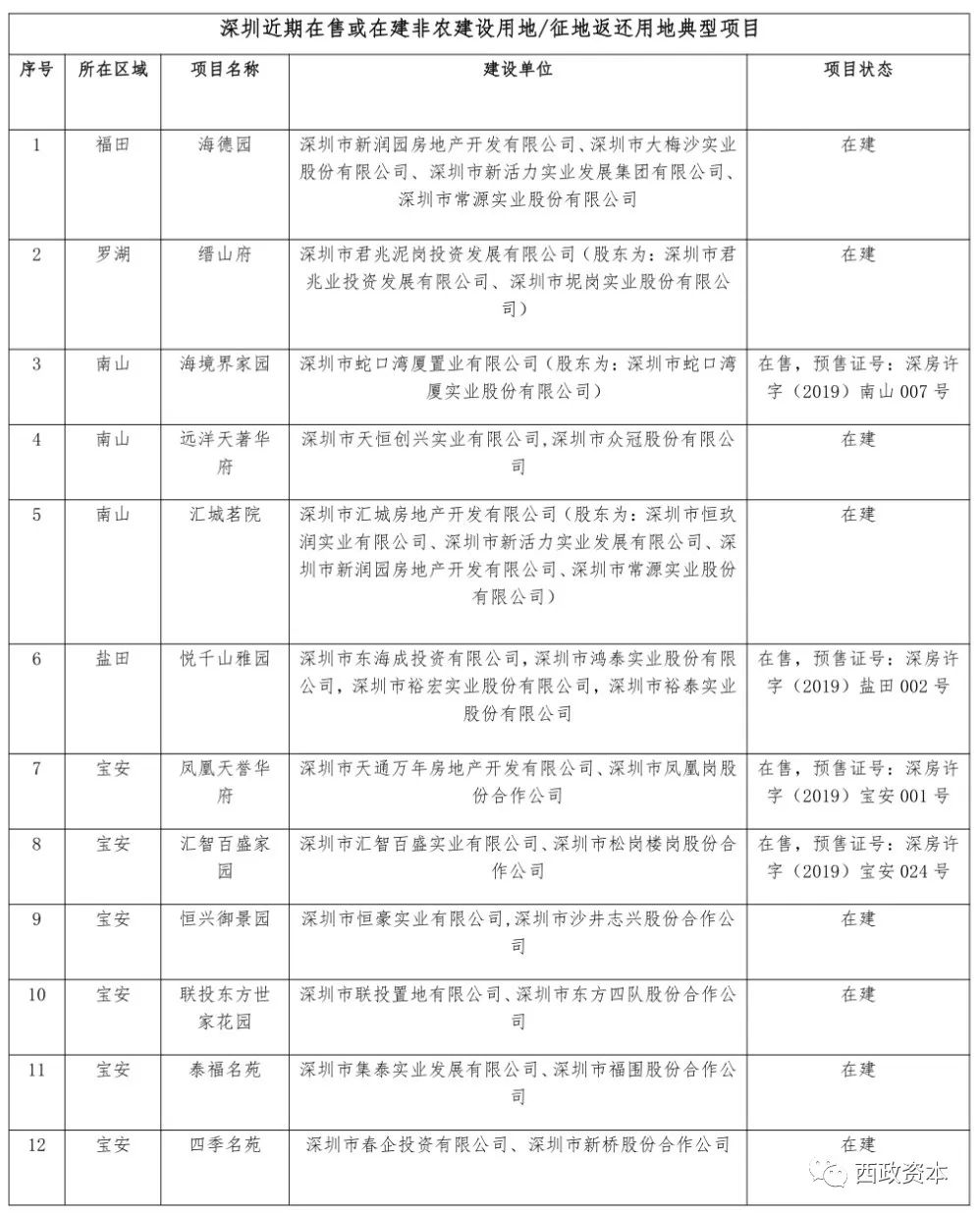

近年来,深圳通过非农建设用地/征地返还用地自主开发及合作开发的项目不断上市预售和开工建设(详见附表:深圳近期在售或在建非农建设用地/征地返还用地典型项目),土地市场逐渐出现了 “非农/征返地合作开发热”。伴随这股热潮,类似南山区中山公园旁征返地合作开发项目、宝安区松岗街道楼岗公园旁非农建设用地合作开发项目等非农/征返地合作开发类“网红”项目也一再出现到开发商投资部门的预判中。

因开发周期短(拿地即可实现开发建设)、资金占用周期短、可控风险较小等特点,非农/征返地合作开发类项目一直备受开发商青睐。那究竟非农/征返地合作开发类项目来源是怎样的?具体开发方式有哪些?具体开发流程需要注意哪些地方?经济账上是否真的非常可观……诸如此类开发商们一直重点关注的问题,相关政策并未完全明确。笔者结合自身操作经验及深圳以往非农/征返地合作开发项目实例,对以上问题一一给出答案,并简要分析非农/征返地合作开发项目中主要开发方式、具体开发流程和税务筹划策略,谨供同业人士参考。

一、深圳市集体经济组织非农建设用地/征地返还用地开发方式

(一)非农建设用地/征地返还用地来源

关于非农建设用地(指标)/征地返还用地(指标)的来源,深圳相关土地方面专著的论述较多,本文以下主要从实操角度出发,选取核心点进行解析:

1. 非农建设用地(指标)来源

通过阅读各区关于非农建设用地管理办法的相关规定(详见附表:深圳原关外各区非农管理办法汇总)可知,深圳原关外地区的非农建设用地(指标)主要是1993年和2004年以后划定的非农建设用地(指标),政策依据主要是《深圳市宝安、龙岗区规划、国土管理暂行办法》(深府[1993]283号)以及《深圳市宝安龙岗两区城市化土地管理办法》(深府[2004]102号)。另外,还存在一些诸如98非农建设用地(指标)(主要是龙岗区),同富裕、固本强基、扶贫奔康工程用地等特殊非农建设用地(指标)种类。

需要说明的是,在深圳原关内(福田、罗湖、盐田、南山),存在一种特殊的“关内的非农建设用地”,主要是原特区内在上个世纪80年代划给农村集体股份公司的用地红线,政策依据主要是《关于进一步加强深圳特区内农村规划工作的通知》(深府办[1986]411号)等。

2. 征地返还用地(指标)来源

与非农建设用地(指标)来源于市级或区级明确的政策不同,征地返还用地(指标)一般具有个别性、发生原因特殊性的特点,具体类型也包括征地返还用地(指标)、拆迁安置用地指标等。笔者翻阅深圳市级及各区相关政策文件,暂确未发现相关文件对征地返还用地(指标)有明确的定义或解释。实操过程中,征地返还用地(指标)一般可适用《关于征地安置补偿和土地置换的若干规定(试行)》(深府〔2015〕81 号)(已过有效期)以及《<关于征地安置补偿和土地置换的若干规定(试行)>实施细则》(深规土〔2016〕1 号) (已过有效期)进行相关征地返还用地(指标)的落实工作。

不难看出,非农建设用地(指标)是一种普遍性、政策性较强而债务性较弱、可由相关主管部门制作台账进行统一管理的用地指标,而征地返还用地(指标)则是一种特殊性、债务性较强而政策性较弱、较难实现统一管理的用地指标,两者区别较为明显。但是,因非农建设用地(指标)、征地返还用地(指标)一般均属于深圳市规划和自然资源局及在各区的派出机构主管,具体开发流程上一般均需先寻找未完善征转关系的集体用地上进行开发建设,两者开发流程非常相似,笔者下文就不在作细分。

(二)非农建设用地/征地返还用地自主开发与合作开发

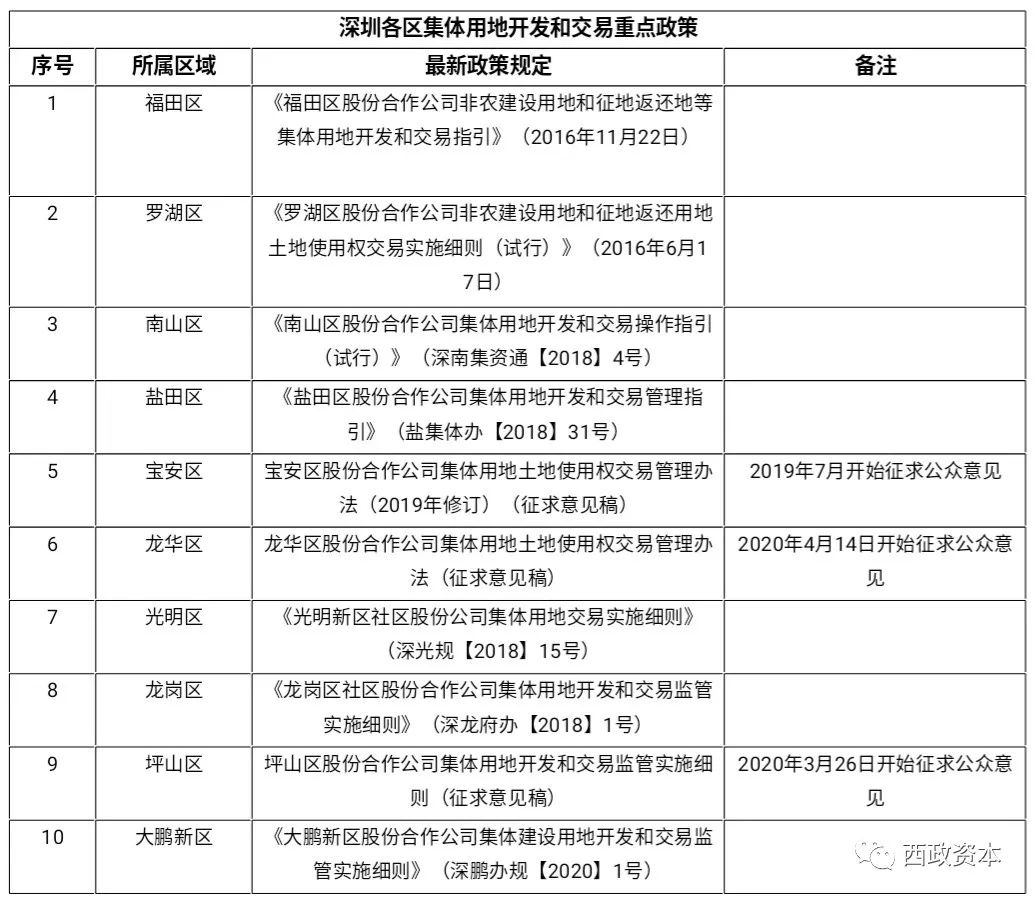

通过阅读各区关于集体用地开发和交易管理的相关规定(详见附表:深圳各区集体用地开发和交易重点政策)可知,深圳各区非农建设用地/征地返还用地项目的具体开发方式,一般明显的分为集体建设用地自主开发和集体建设用地合作开发两类。

1. 集体建设用地自主开发

即由村股份公司自行进行项目开发,本文开头处深圳近期在售或在建非农建设用地/征地返还用地典型项目中的代表案例,如南山区的海境界家园(住宅)、龙岗区的昊龙华庭(住宅)、龙岗区的宝昌利御峰公馆(住宅)、光明区的红星创新广场(工业)等就是此类代表,开发商在集体建设用地自主开发项目中,一般是以代建代管服务方的角色出现。

需要说明的是,伴随非农建设用地/征地返还用地开发流程的逐步明确、资金及金融机构对于深圳尤其是各股份公司的支持,集体建设用地自主开发项目成逐年增加的趋势,自主开发非农建设用地/征地返还用地项目越来越成为了村股份公司的一种优先选择。

2. 集体建设用地合作开发

与集体建设用地自主开发形成对比,合作开发即村股份公司引入合作方(一般是开发商)对非农建设用地/征地返还用地项目共同进行开发,合作方(一般是开发商)成为该类项目的实际操盘方,而村股份公司则一般通过分取相应比例或梳理的建成房屋及货币补偿来保障集体资产的保值增值。

集体建设用地合作开发与集体建设用地(集体资产)参与城市更新存在一定区别,各区在具体政策规定及实操上也存在较多区别,在此提醒读者注意,笔者下文也主要是针对集体建设用地合作开发进行重点介绍。

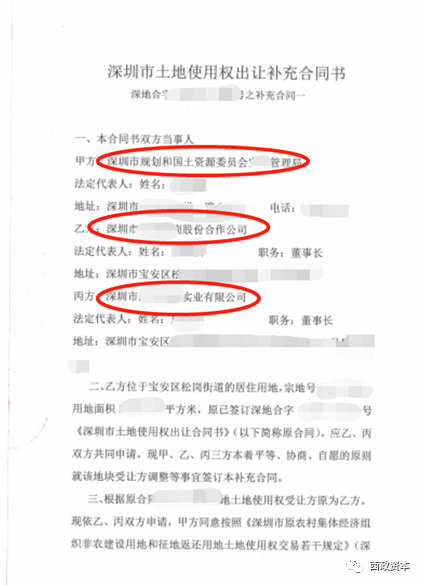

(三)非农建设用地/征地返还用地土地出让合同签订方式与单、双(多)抬头的划分

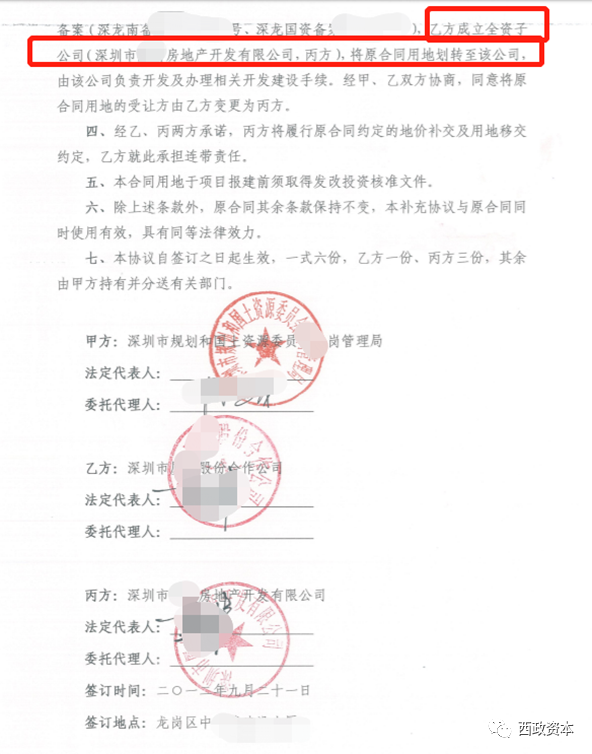

非农建设用地/征地返还用地合作开发类项目实际操作过程中,在签订《土地出让合同》过程中基本均是一致的,均是由国土部门与拥有非农建设用地指标/征地返还用地指标的村股份公司签订。但是,在合作开发的情形下,涉及到合作方在项目过程中的地位体现,就需要签订一份《<土地出让合同>补充协议》,这个时候就会出现“单抬头”和“双(多)抬头”的区别。

1. 何谓“单抬头”

“单抬头”项目,在签订《<土地出让合同>补充协议》过程中,关键点如下:

第一,补充协议签订主体为:国土部门VS股份合作公司 VS 股份合作公司新设立的全资子公司 ;

第二,补充协议中一般会明确约定土地使用权转移给股份合作公司新设立的全资子公司所有。

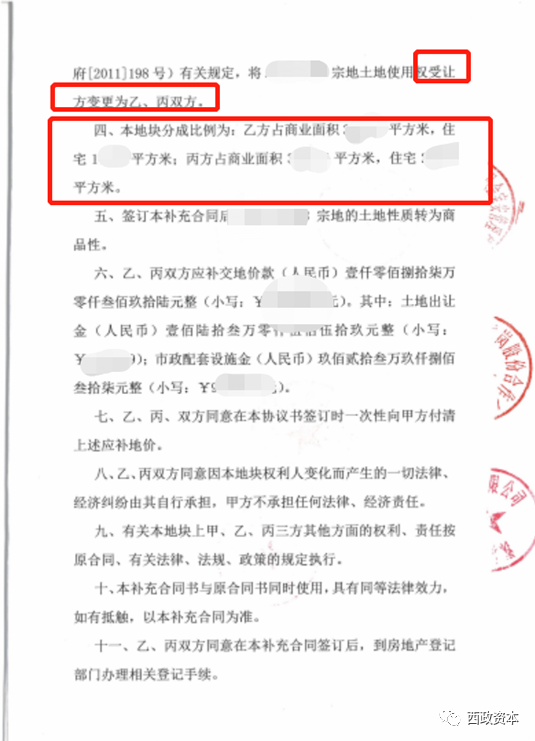

2. 何谓“双(多)抬头”

“双(多)抬头”项目,在签订《<土地出让合同>补充协议》过程中,关键点如下:

第一,补充协议签订主体为:国土部门VS股份合作公司 VS 开发商项目公司;

第二,补充协议中一般会明确约定土地使用权归属股份合作公司、开发商项目公司共同共有;

第三,补充协议中一般会依据《深圳市原农村集体经济组织非农建设用地和征地返还用地土地使用权交易若干规定》(深府〔2011〕198号)的规定,明确约定建成后双方分物业面积占比。

还需要提醒读者注意,“双(多)抬头”项目并非一定是非农建设用地/征地返还用地类项目,笔者注意到至少还有如下两类项目也是“双(多)抬头”项目:

第一,城市更新项目也会存在双抬头的情形,如福田区的上沙村城市更新单元(建设单位即实施主体为:深圳市汇海置业有限公司、深圳市上沙实业股份有限公司和)、龙华区的龙胜旧村片区城市更新单元(建设单位即实施主体为:深圳市协跃房地产开发有限公司、深圳市大浪龙胜股份合作公司与)。

第二,部分特殊项目,如南山区的合正置地大厦(建设单位为:上富土石方机械工程(深圳)有限公司,深圳市在远投资有限公司)、龙华区的未央花园(建设单位为深圳市大晟投资管理有限公司,中国邮政集团公司深圳市分公司)等,均是特殊类型的“双(多)抬头”项目。

二、非农建设用地/征地返还用地项目开发流程与注意事项

非农建设用地/征地返还用地项目的具体操作流程上,一般均需经历如下流程:

(一)获取非农/征返用地批复

获取非农/征返用地批复阶段,主要是对村股份公司原有指标及具体对应项目区位的落实,其属于非农建设用地/征地返还用地项目开发建设的最初环节。非农/征返用地的批复有时还会涉及重新划定、跨社区、跨街道异地调整等,本文限于篇幅,在此不在赘述。

需要重点说明一点,非农建设用地/征地返还用地的调整,一般原则上应在未完善征转地手续的集体用地上进行安排。部分项目确实需要在已完善征转地补偿手续的国有用地上安排的,一般需要经项目所在地的区政府或新区管理委员会同意,并完善相关土地补偿金额退回等手续后,方可办理落入非农建设用地(指标)/征地返还用地(指标)相关手续。

最终版本的非农建设用地/征地返还用地批复文件中,一般会明确非农建设用地/征地返还用地的具体类型(为工商用地还是工业用地),明确具体的宗地号及宗地面积、土地性质、地块坐标等,并一般由深圳市规划和自然资源局在各区的派出机构印发,并在后附上相应的《XXXX用地方案图》。

(二)规划指标审批

非农建设用地/征地返还用地的规划指标,一般依据最终版本的非农建设用地/征地返还用地批复文件中所确定的项目所在位置的密度分区基准容积率及法定图则的容积率综合确定。当然,针对项目的不同区位及其他相关情况,会存在一些额外提高容积率的空间,提高容积率的同时,一般也需要建设单位参照《关于规范已出让未建用地土地用途变更和容积率调整的处置办法》(深府办规〔2019〕3号)的相关规定,向政府相关部门无偿移交相应比例的物业。

最终核发的《建设用地规划许可证》,一般会明确相应的建设指标(如容积率、绿地率等)要求。后续土地出让合同的签订与地价缴纳,就会以该《建设用地规划许可证》作为蓝本,计算具体需要缴纳的地价。

(三)土地出让合同签订与地价缴纳

土地出让合同签订的流程前文已有说明,本处不在赘述,一般需注意单抬头与双(多)抬头的区别。另外,具体地价缴纳上,一般在签订完成《<土地出让合同>补充协议》后,由开发商将全部土地价款通过相应方式缴纳至国土部门。

地价缴纳具体金额上,一般需注意按照2019年10月最新印发的《深圳市地价测算规则》(深府办规〔2019〕9号)中附表9《留用土地项目修正系数表》以及《深圳市2018年度标定地价成果》(深规划资源〔2019〕562号)的规定进行相应计算。

笔者实操中发现,因2018年标定地价相比原2013年度的基准地价均有不同程度的大幅上升,且《深圳市地价测算规则》(深府办规〔2019〕9号)相比原《深圳市原农村集体经济组织非农建设用地和征地返还用地土地使用权交易若干规定》(深府〔2011〕198号)的计算规划已有较大调整,就非农建设用地/征地返还用地项目而言,地价均有不同程度的上升。

(四)项目开发建设与房屋分配

非农建设用地/征地返还用地项目在办出《建设用地规划许可证》以及《国有土地使用权证》(2016年后深圳各地基本是核发《不动产权证》)两个证件后,后续具体的项目开发建设过程与常规房地产二级开发流程类似,本处不再赘述,具体以各区实操为准。

具体开发建设完成后的房屋分配中,同意也区分单抬头与双(多)抬头而有所区别。单抬头情形下,其具体房屋分配是一个“销售”的过程,即需要将村股份公司应分得的相应比例的房屋,从项目公司作转移/变更登记,登记至村股份公司名下;双(多)抬头情形下,其具体房屋分配则是一个“分配”的过程,即原项目上所有房屋属于开发商+村股份公司双方共有,具体房屋分配只是把村股份公司应分得的相应比例的房屋直接初始登记到村股份公司名下即可。

(五)合作方的选取与集资资产备案审批

深圳各区针对集体建设用地(集体资产)参与城市更新过程中的合作方的选取与集资资产备案审批问题上,以原关外六区为例,会存在“先招商后立项”(以龙华、宝安为代表,城市更新项目选取合作方无需项目先立项或专规批复)、“先立项/专规后招商”(以龙岗、坪山为代表,城市更新项目需求合作方一般需项目先完成立项——大鹏甚至规划审批完毕——龙岗+坪山+光明后方可进行)的区别。

与此相类似,非农建设用地/征地返还用地项目选取合作方时,各区也会存在“先招商后立项”或者“先立项后招商”的区别,即非农建设用地/征地返还用地项目选取合作方的时间段各区各有不同,部分区域甚至在获取非农/征返用地批复之前或过程中即可选取(如龙华、宝安),部分区域则需要等到项目拿地《建设用地规划许可证》后方可(如龙岗、大鹏、坪山,该类项目开发商可以选择成为前期意向合作方后参与到非农建设用地/征地返还用地项目的合作开发中)。

通过阅读各区关于集体用地开发和交易管理的相关规定(详见附表:深圳各区集体用地开发和交易重点政策),各区对于非农建设用地/征地返还用地项目在具体合作方的选取与集资资产备案审批上,规定还是各不相同,具体还是以各区具体规定为准。

三、非农建设用地/征地返还用地合作开发税务要点与税收筹划

(一)非农建设用地/征地返还用地开发方式与城市更新方式的对比

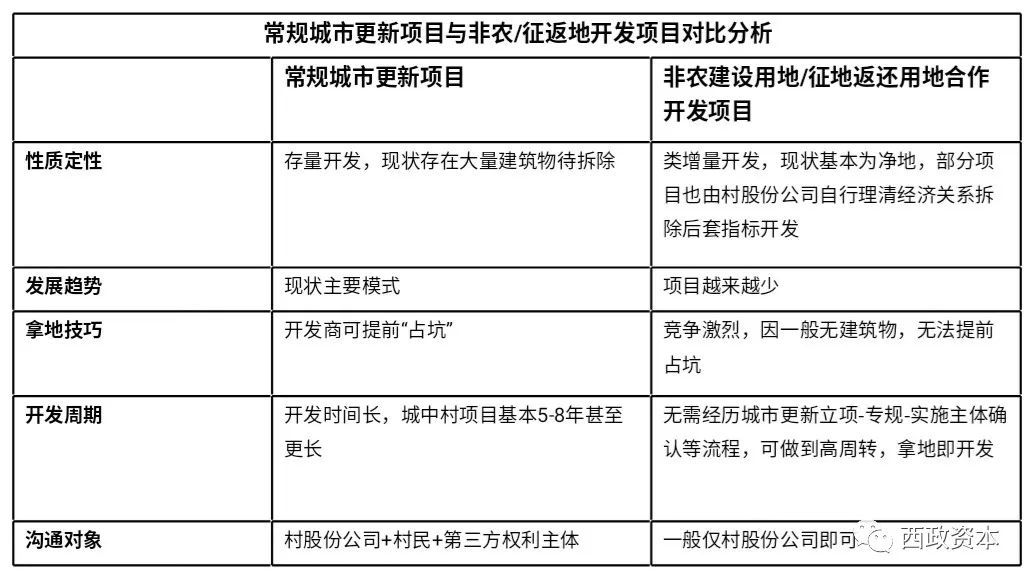

与作为存量土地三种主要开发方式(更新+整备+棚改)中最常规的城市更新方式相比,非农建设用地/征地返还用地开发方式存在诸多的优缺点,笔者做了一个简要的对比如下(详见附表:常规城市更新项目与非农/征返地开发项目对比分析):

通过以上不难看出,非农建设用地/征地返还用地合作开发项目开发周期短(拿地即可实现开发建设)、资金占用周期短、可控风险较小的优点,在与城市更新的对比中几乎可实现完胜。但是,除竞争激烈这一缺陷外,非农建设用地/征地返还用地合作开发项目是否还有其他短板呢?笔者下文主要针对非农建设用地/征地返还用地项目的土地成本及税务基础进行分析,让大家了解下非农建设用地/征地返还用地合作开发项目的“庐山真面目”。

(二)非农建设用地/征地返还用地项目的土地成本及税务基础要点

非农建设用地/征地返还用地项目的土地成本及税务基础要点,具体分为单抬头和双(多)抬头而各有不同。

1. 单抬头型非农建设用地/征地返还用地项目的土地成本及税务基础要点

非农建设用地/征地返还用地项目实际操作过程中,会存在房屋分配(分给村股份公司)和房屋销售(销售给具体客户)两个阶段,单抬头型非农建设用地/征地返还用地项目在这两个阶段的税务基础要点各不相同。

房屋分配阶段,项目公司层面主要需要考虑四个转让方的税种,即:第一,增值税及附加:视同销售,按市场价缴纳增值税,不得同进同出;第二,企业所得税:试同销售,按市场价缴纳所得税,不得同进同出;第三,土地增值税:试同销售,按市场价缴纳土地增值税,不得同进同出;第四,印花税:按登记价缴纳印花税。项目公司有时候还需要代股份公司承担税负,这就需要考虑股份合作公司层面两个受让方的税中,即:第一,契税:试同销售,按市场价缴纳契税;第二,印花税:按登记价缴纳印花税。

房屋销售阶段,项目公司则主要需考虑在分配给村股份公司相应物业后,剩余可售物业部分的转让,需要按照转让一手房过程中转让方的税负,正常缴纳增值税及附加、土地增值税、企业所得税、印花税。分配给村股份公司相应物业部分,一般实操中村股份公司基于集体资产保值增值的原则不会再转让,如确发生转让的,因此前开发商已按照市场价转让并缴税的,实际上村股份公司再转让所对应的转让基础价已解决市场价,再转让实际税负较低。

不过,土地成本方面,项目公司所支出的全部地价款,全部可以作为项目公司的土地成本,这是单抬头型非农建设用地/征地返还用地项目的一大优势。

2. 双(多)抬头型非农建设用地/征地返还用地项目的土地成本及税务基础要点

与单抬头型类型,双(多)抬头型非农建设用地/征地返还用地项目的税务基础要点亦需要区分房屋分配和房屋销售两个阶段各不相同。

房屋分配阶段,不管是作为出地方的村股份公司,还是作为出资方的开发商,实际上在房屋分配阶段,均是无需缴纳相关税收的,具体分述如下:第一,增值税及附加:因无需开具票据,房屋分配自用时出地方、出资方目前均无需缴纳增值税;第二,企业所得税:分配过程不产生企业所得税的纳税义务;第三,土地增值税:不产生产权转移,不产生土地增值税的纳税义务;第四,契税:不产生产权转移,房屋分配过程不产生契税的纳税义务;第五,印花税:不产生产权转移,房屋分配过程不产生印花税的纳税义务。

房屋销售阶段,开发商剩余可售物业部分的转让,也需要按照转让一手房过程中转让方的税负,正常缴纳增值税及附加、土地增值税、企业所得税、印花税。分配给村股份公司相应物业部分,如确发生转让的,因项目的土地成本低、但深圳目前的市场价格高,村股份公司需要缴纳的税负会比较高。

土地成本方面,双(多)抬头型非农建设用地/征地返还用地项目的土地成本,一般是需要按照开发商所分得物业占整个项目的比例来确定可分摊的土地成本的,但是不排除部分项目可以争取到分给村股份公司的物业部分土地成本为0,如此则项目所支出的全部地价款,全部可以作为开发商的土地成本。

3. 单抬头型与双(多)抬头型的税负对比

通过以上叙述不难看出,无论是单抬头型还是双(多)抬头型,整个非农建设用地/征地返还用地项目的综合税负实际上是不变的,单抬头型与双(多)抬头型的区别只是将分配给村股份公司房屋部分的税负进行了相应转移。

单抬头型模式下,分配给村股份公司房屋部分的税负由项目公司承担,因项目公司均由开发商持有大部分股权及实际操盘,开发商的税负相对较重;

双(多)抬头型模式下,分配给村股份公司房屋部分的税负转嫁给了村股份公司自身,村股份公司再转让的税负会非常高,选择此模式会一定程度降低开发商的税负。

但如村股份公司明确要求,分给村股份公司的物业及其再转让必须由开发商承担相应全部税负的,实际上选择双(多)抬头型,亦可通过时间差(村股份公司再转让发生在分配房屋之后,且间隔时间不确定)的方式,以时间换取空间,从而实现延迟纳税、合理税筹的目的。这也是附表:深圳近期在售或在建非农建设用地/征地返还用地典型项目大部分项目均选择双(多)抬头型的原因。

(三)非农建设用地/征地返还用地项目税收筹划实操技巧

1. 项目开发建设前税筹要点

项目开发建设前,即非农建设用地/征地返还用地项目土地获取过程中,其主要的税务要点还是在于:

第一,选择双(多)抬头型作为非农建设用地/征地返还用地项目的合作开发方式,合理降低开发商的税负;

第二,针对项目范围内确实存在的拆迁问题,按项目实际情况列支相应的拆迁费用;

第三,项目前期发生费用,通过相应咨询服务费、项目可研、法律财税咨询等,争取进入项目后续的所得税税前成本并进行相应扣除;其他勘察费、设计费、评估费等,则作为前期开发费用正常进行扣除。

2. 项目开发建设过程中的税筹要点

项目开发建设过程中,即非农建设用地/征地返还用地项目房地产二级开发过程中,其主要的税务要点还是在于:

第一,适当增大项目土方工程、园林工程等建安成本;

第二,适当增大项目的装修成本;

第三,采用质量优质的建筑材料,争取突破建筑安装工程费用的天花板;

第四,商业部分可加大自持份额,以延迟买卖的方式来延迟缴税(房产税/城镇土地使用税);

第五,区分土地增值税缴纳的“应”VS“可”,处理好相应税企关系。

3. 其他实操技巧

非农建设用地/征地返还用地项目实操过程中,还有其他的税筹方式,供读者参考:

第一,项目延迟办理预售手续,以租赁为主,延迟缴纳房屋转让的相应税负;

第二,单抬头型情形下,不进行房屋分配,而是销售完可售部分后,由开发商以减资方式退出项目公司,由村股份公司100%控股项目公司,从而实现对应分配房屋的控制;

第三,适当增大项目的公建配套设施,并与国土规划部门沟通由开发商建好后移交政府相关部分,从而增大项目的开发成本。

四、个人总结与体会

(一)非农建设用地/征地返还用地项目的简单估算——看上去很美

常规非农建设用地/征地返还用地项目,其销售收入一般按照市场价格取值。但是具体开发成本和开发费用方面,其土地成本一般按基准地价的10%(或标定地价的1%)缴纳,住宅项目的地价,一般在200元/平米左右,行业内一般说这个接近贴地板的价格;而项目的建安成本,则是正常市场成本;项目的开发费用方面,财务费用、营销费用、管理费用均是正常市场水平。如此以来,非农建设用地/征地返还用地项目相关税费——土地增值税、增值税及附加、企业所得税等就会非常高。

笔者实操中简单估算后发现,销售价格达8-10万元/平米时,整个非农建设用地/征地返还用地项目的综合税负率(税负占整个销售收入的比例,下同)可达60%-70%左右;而销售价格按照4-5万元/平米估算,税务率也高达30%-40%,都远高于普通地产项目综合税负率15%-20%的水平。

就税负率来看,非农建设用地/征地返还用地项目确实会是看上去很美的那种项目。

(二)非农建设用地/征地返还用地项目开发商面临的选择

在非农建设用地/征地返还用地项目中,分配给股份合作公司的货币和物业部分,按深圳市税务部门的相关倾向性意见,虽《广东省“三旧”改造税收指引(2019年版)》(粤税发[2019]188号)中有分配物业可作为土地成本的说法,惠州等地留用地开发建设操作过程中亦存在部分地区(惠阳区、大亚湾新区、仲恺新区、博罗县、惠东县)等可全额入票(分配给村股份公司的物业全部可作为开发商的土地成本)的实操,深圳目前的操作还是认定其属于简单的合作开发,而非政策性搬迁或其他,分配给股份合作公司的货币和物业部分具体定性下,暂无法定性为土地成本。

这样一来,深圳非农建设用地/征地返还用地项目高企的税负率成为必然。针对如此高的税负率,就会倒逼开发商们进行选择。究竟是选择增加成本提高商品房品质,还是选择正常成本从而多纳税。

选择种树还是种白菜?答案为何,或许开发商们心里早已就有具体选择了。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!