联合资信

联合资信

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:公用事业四部

来源:联合资信(ID:lianheratings)

2021年一季度,再融资需求扩大及市场情绪修复,城投债发行规模大幅增长,但净融资仍呈区域分化态势;货币政策边际收紧导致发行利率同比上升明显。二季度,市场资金面边际收紧态势仍将延续,城投债到期规模仍较大,但考虑一季度城投债净融资及二季度地方政府债发行加速等因素,二季度城投债发行增速将放缓。货币政策边际收紧及地方政府隐性债务高压监管的态势下,城投债信用风险持续分化。对于政府债务负担重、经济下行压力大、非标信用风险事件频发区域,尤其是信用资质较弱、非标融资占比较高城投企业的信用风险仍需持续关注。

一、政策梳理

1. 十四五规划完善新型城镇化战略,全面实施乡村振兴战略,持续推进“两新一重”,为基础设施建设提供制度保障。

两会通过《十四五规划纲要》(以下简称“《纲要》”),新型城镇化建设方面,提出十四五期间要完善新型城镇化战略,提升城镇化发展质量,加快县城补短板强弱项。支持东部地区基础较好的县城建设,重点支持中西部和东北城镇化地区县城建设。健全县城建设投融资机制,更好发挥财政性资金作用,引导金融资本和社会资本加大投入力度。《政府工作报告》指出,2021年要新开工改造城镇老旧小区5.3万个,提升县城公共服务水平。乡村振兴方面,《纲要》提出十四五期间要全面实施乡村振兴战略,提升乡村基础设施和公共服务水平,健全城乡基础设施统一规划、统一建设、统一管护机制,推动市政公用设施向郊区乡村和规模较大中心镇延伸。加快补齐基础设施、市政工程、农业农村、公共安全、生态环保、公共卫生、物资储备、防灾减灾、民生保障等领域短板。此外,《纲要》还提出要持续推进既促消费惠民生又调结构增后劲的新型基础设施、新型城镇化、交通水利等重大工程建设。

2. 抓实化解地方政府隐性债务风险工作,对地方政府隐性债务保持高压监管态势,把防风险放在更加突出的位置。

《纲要》提出,十四五期间要完善宏观审慎管理体系,保持宏观杠杆率以稳为主、稳中有降。根据《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》,2021年要抓实化解地方政府隐性债务风险,从国家总体安全和经济财政可持续发展出发,坚持防范化解地方政府隐性债务风险不动摇。保持高压监管态势,将严禁新增隐性债务作为红线、高压线,对违法违规举债行为,发现一起、查处一起、问责一起,坚决遏制隐性债务增量。

4月13日,国务院发布《关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号),坚决遏制隐性债务增量,妥善处置和化解隐性债务存量,把防范化解地方政府隐性债务风险作为重要的政治纪律和政治规矩,决不允许新增隐性债务上新项目、铺新摊子,严禁地方政府以企业债务形式增加隐性债务等,再次强调化解地方政府隐性债务的重要性,坚守底线思维,把防风险放在更加突出的位置。

3. 重申清理规范地方融资平台公司,防止风险累积形成系统性风险。

继2018年《关于加强国有企业资产负债约束的指导意见》中提出对于严重资不抵债失去清偿能力的地方政府融资平台公司依法实施破产重整或清算后,国发〔2021〕5号文重申清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算,健全市场化、法治化的债务违约处置机制,坚决防止风险累积形成系统性风险。

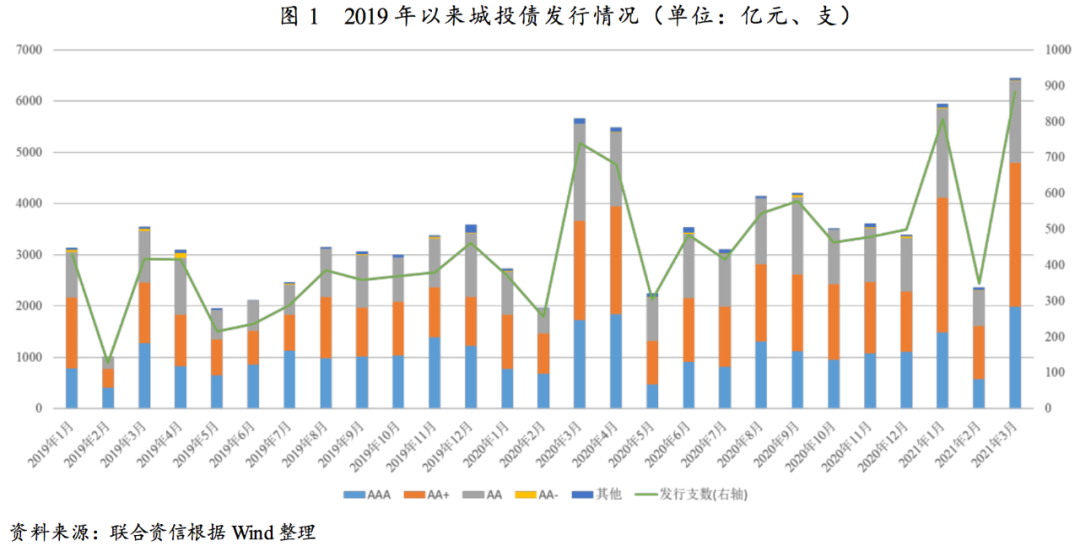

1. 发行概况

受2021年再融资需求扩大及市场情绪修复的影响,一季度城投债发行数量及规模大幅增长。

一季度,城投债发行数量及规模同比环比均呈现较大幅度增长,共发行城投债2040支,同比、环比分别增长54.08%和41.57%;发行规模14763.56亿元,同比、环比分别增长46.52%和40.48%。一方面,随着近年来城投债市场持续扩容,2021年迎来新一轮城投债到期和行权高峰,兑付压力较2020年进一步上升,市场再融资需求扩大;另一方面,受2020年四季度永煤事件影响,城投债发行市场相对低迷,随着市场情绪逐渐修复,一季度发行数量及规模大幅放量。

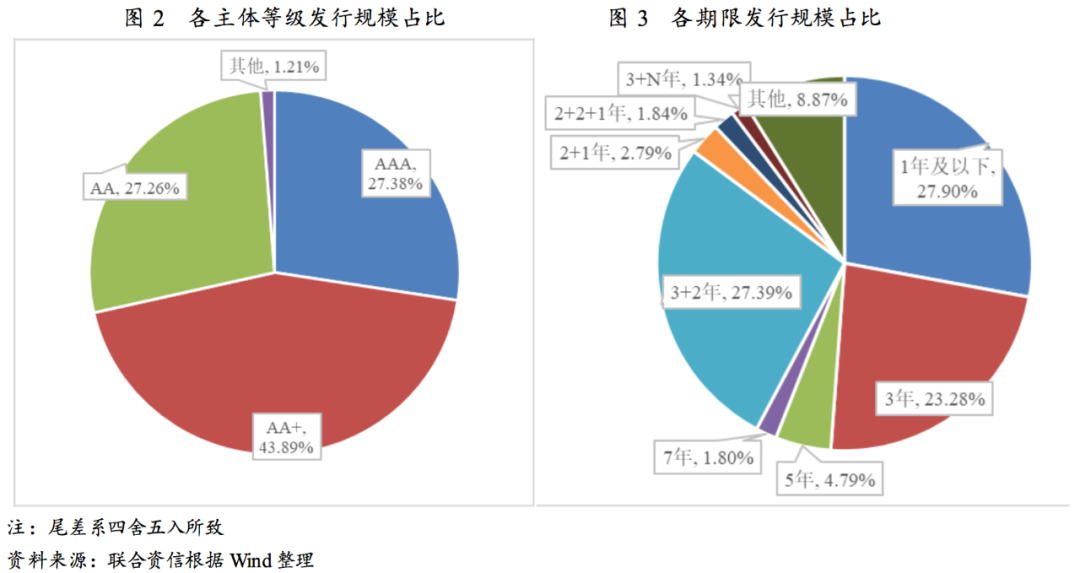

2. 各等级城投债发行情况

一季度各级别城投债发行规模同比、环比增速均显著增长,AA+级城投债发行规模增速最快;发行规模占比出现分化,AA级城投债占比有所下降,市场资金配给城投债的级别中枢有所上移。

发行规模增速方面,一季度各级别城投债发行规模同比均保持增长,其中AAA级、AA+级及AA级城投债发行规模同比分别增长35.31%、63.79%和32.93%;环比方面,AAA级、AA+级及AA级城投债发行规模环比分别增长29.43%、59.65%和27.98%,增幅均显著扩大,AA+级城投债发行规模增速最快。

发行规模占比方面,一季度AAA级城投债发行规模占27.38%,同比、环比分别下降2.27个和2.34个百分点;AA+级城投债发行规模占43.89%,同比、环比分别上升4.62个和5.26个百分点;AA级城投债发行规模占27.26%,同比、环比分别下降2.79个和2.66个百分点。受永煤违约等风险事件影响,投资者风险偏好有所降低,市场资金配给城投债的级别中枢有所上移。

3.发行方式、期限和品种

公、私募发行规模占比保持均衡态势,公募占比略有上升;发行期限仍以中短期为主,3年期发行规模占比进一步上升;发行品种以私募公司债和超短期融资券为主,一般中期票据和定向工具发行规模快速增长。

从发行方式看,一季度城投债公募方式和私募方式发行支数分别为1058只和982只,发行规模分别为7975.13亿元和6788.43亿元,占比分别为54.02%和45.98%,公募债发行规模占比同比、环比分别上升0.84个和0.77个百分点。

从发行期限看,一季度城投债发行期限仍以中短期为主,其中1年期及以下、3年期和3+2年期发行规模占比较高,分别为27.90%、23.28%和27.39%,环比分别变化2.40个、2.59个和-1.73个百分点,3年期发行规模占比进一步上升。

从发行品种看,一季度私募公司债仍为城投债主要发行品种,发行规模占32.45%,同比、环比分别下降0.89个和3.67个百分点;超短期融资券、中期票据和定向工具发行规模分别占21.57%、16.96%和15.59%。环比方面,中期票据和定向工具环比分别增加1078.10亿元和999.02亿元,增幅明显。

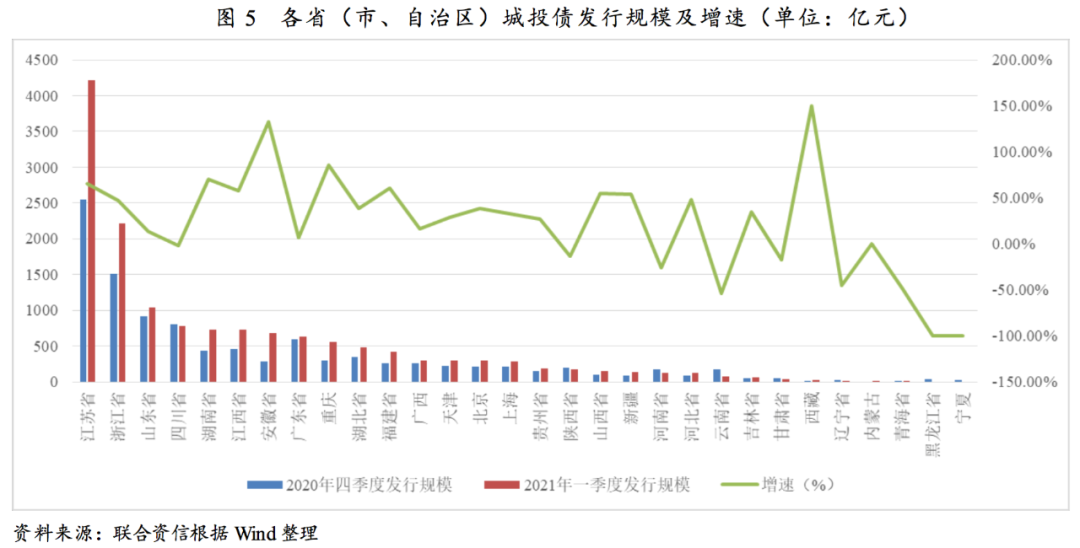

4.各地区发行情况

城投债发行区域性分化仍较明显,江苏省发行规模仍一地独大;除西藏自治区外安徽省发行规模环比增幅最大,云南省发行规模下降最为明显。

一季度,江苏省、浙江省和山东省发行规模位列前三名,江苏省仍遥遥领先,总发行规模为4213.3亿元,环比增长65.01%;辽宁省、内蒙古自治区、青海省发行规模较小,黑龙江省和宁夏回族自治区一季度无城投债发行。一季度城投债发行规模超过500亿元的9个地区中,安徽省、重庆市、湖南省、江苏省发行规模环比增速均超过65%,其中安徽省发行规模675.85亿元,环比增长132.74%,从全国范围看,增幅仅次于西藏自治区(发行规模30亿元,增速150.00%);陕西省、河南省、云南省、甘肃省、辽宁省和青海省发行规模明显下降,其中云南省发行规模78.25亿元,环比下降53.40%,降幅最大。

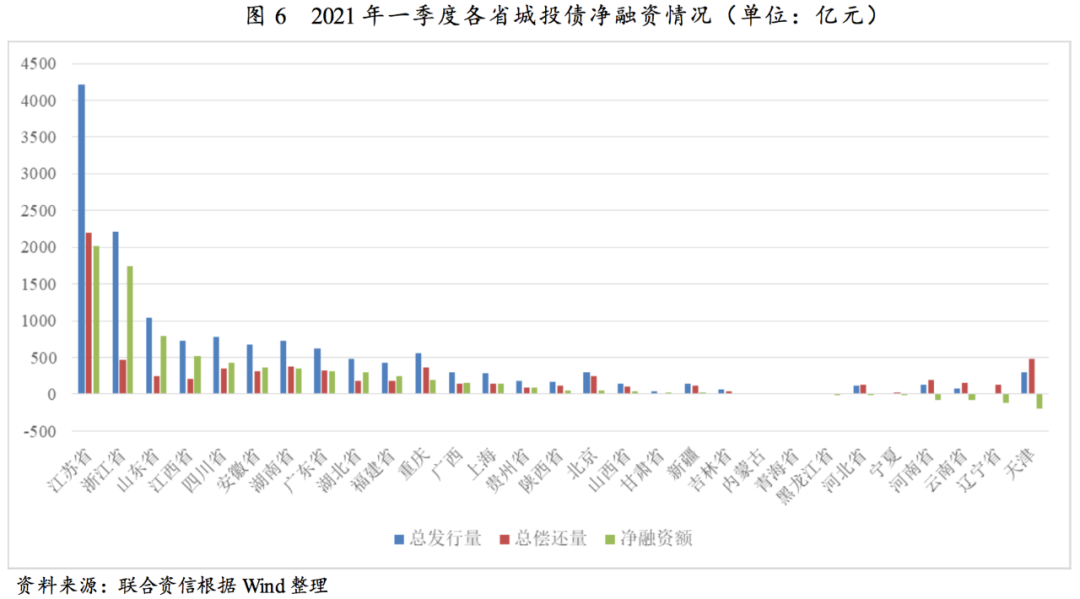

5.城投债净融资情况

一季度城投债净融资额环比大幅增长,江苏省和浙江省净融资规模明显领先于其他各省;辽宁省和黑龙江省连续多个季度净融资为负,河南省受区域风险事件影响净融资持续为负。

一季度城投债净融资规模达7408.87亿元,环比大幅增长57.67%。其中,江苏省和浙江省净融资规模分别为2016.93亿元和1742.43亿元,环比分别增长90.25%和60.81%,净融资规模明显领先于其他各省;山东省净融资规模794.33亿元,环比增长32.89%。城投债净融资为负的省份包括天津、辽宁省、云南省、河南省、河北省、黑龙江省及宁夏回族自治区,其中辽宁省和黑龙江省连续多个季度净融资为负,河南省受永煤事件影响城投债净融资持续为负。东北及西部经济欠发达或区域债务压力较大地区融资环境无明显改善。

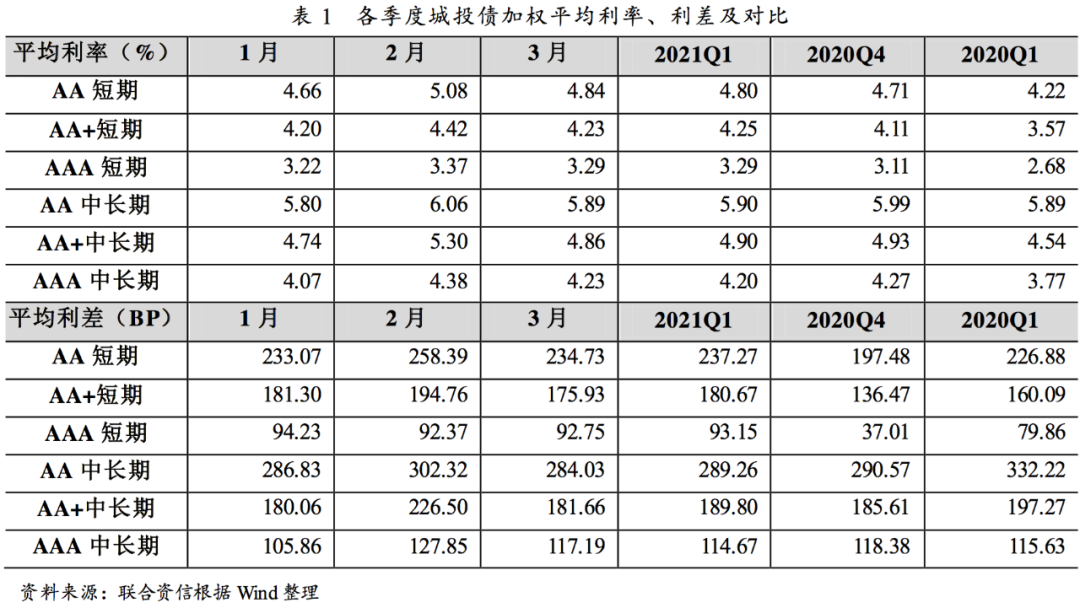

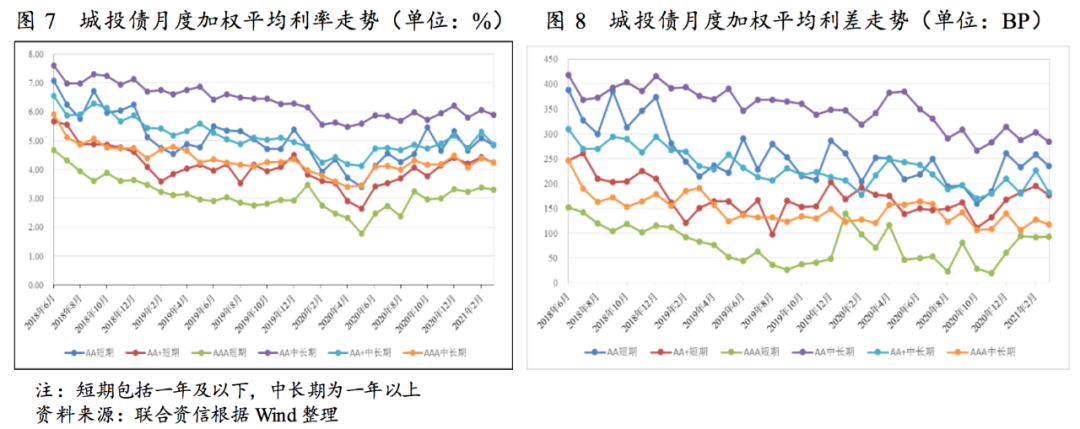

6. 发行利率和利差分析

一季度城投债发行利率同比均有所上升,短期城投债发行利率环比小幅上升,中长期环比小幅下降;短期城投债发行利差同比及环比均有所扩大,中长期城投债发行利差同比有所收窄,环比变化不大。

2020年下半年以来,随着新冠肺炎疫情形势趋稳,宏观经济稳步回升,货币政策逐步回归常态化,资金面整体有所趋紧。2021年一季度,各级别、期限城投债的发行利率同比均有所上升。环比来看,各级别短期城投债的发行利率环比均小幅上升,各级别中长期城投债的发行利率均略有下降,主要是在春节前后时点因素以及央行公开市场大规模净回笼影响下,2021年初市场流动性短暂趋紧、投资者期限偏好呈现分化所致。分月来看,1月,各级别、各期限城投债的发行利率相对较低,且环比均有所下降,其中AA级中长期、AA+级中长期和AAA级中长期分别环比下降0.41个、0.44个和0.41个百分点,整体拉低了一季度各级别中长期城投债发行利率的平均水平;2月,各级别、各期限城投债的发行利率均明显上升;3月,各级别、期限城投债的平均发行利率环比均有所下降,但整体小幅高于1月的平均水平。一季度,各级别、期限城投债发行利率呈现先上升后下降的“倒V”形态。

一季度,各级别短期城投债的发行利差同比有所扩大,各级别中长期的城投债发行利差同比均有所收窄,其中AA级中长期城投债平均发行利差同比收窄42.96个百分点。环比来看,各级别短期的城投债发行利差环比均大幅扩大,AA级、AA+级和AAA级短期城投债平均发行利差环比分别扩大39.79BP、44.20BP和56.14BP;各级别中长期城投债发行利差均环比变化不大。

1.存续城投债情况

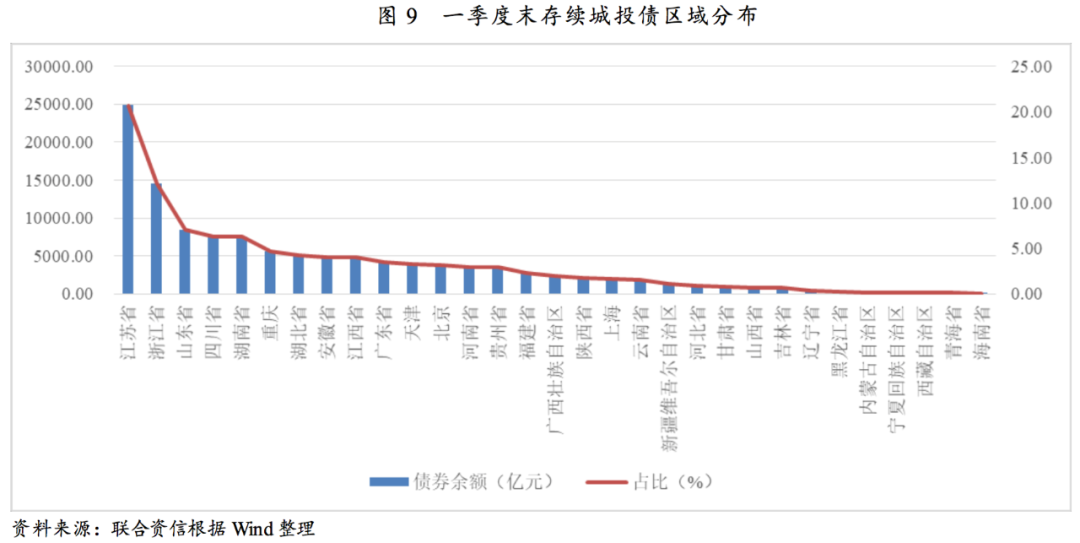

从区域分布看,江苏省城投债余额仍居首位;从信用级别看,存续城投债以高级别为主;从债券品种看,存续城投债以公司债和企业债为主。

截至一季度末,有存续债券的城投企业共2812家,存续城投债券共15930支,存续债券余额120494.31亿元。从地区分布看,江苏省城投债券余额为24893.85亿元,占比为20.66%,居于首位;浙江省、山东省、四川省和湖南省分列二至五名,占比分别为12.12%、7.01%、6.34%和6.30%。

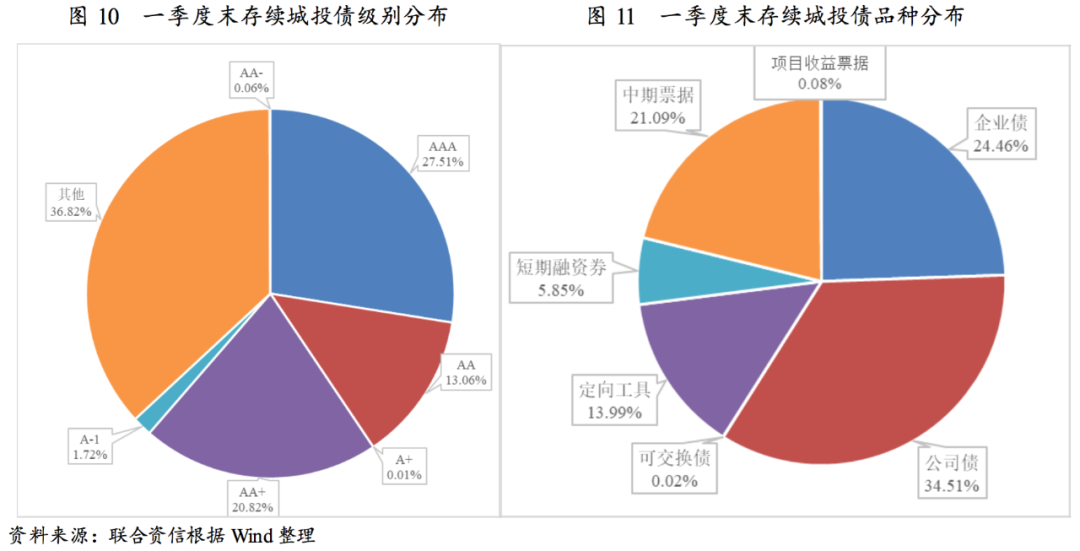

从债券级别分布看,截至一季度末,存续城投债中AAA级、AA+级和AA级债券分别占27.51%、20.82%和13.06%,其余为未披露级别的城投债,披露级别的城投债仍以高级别为主。从主体级别看,AAA级、AA+级和AA级城投企业债券余额分别占26.38%、35.90%和34.64%,无主体级别城投债占3.08%,相当一部分城投企业选择以私募形式或设置增信措施发行债券。

从存续品种看,截至一季度末,存续城投债主要品种包括公司债、企业债、中期票据和定向工具,分别占34.51%、24.46%、21.09%和13.99%。公司债存续规模最大,(超)短期融资券虽然单季度发行规模较大,但存续时间较短,期末余额并不大;企业债虽单季度发行规模较小,但因存续时间相对较长,期末累积余额仍较大。

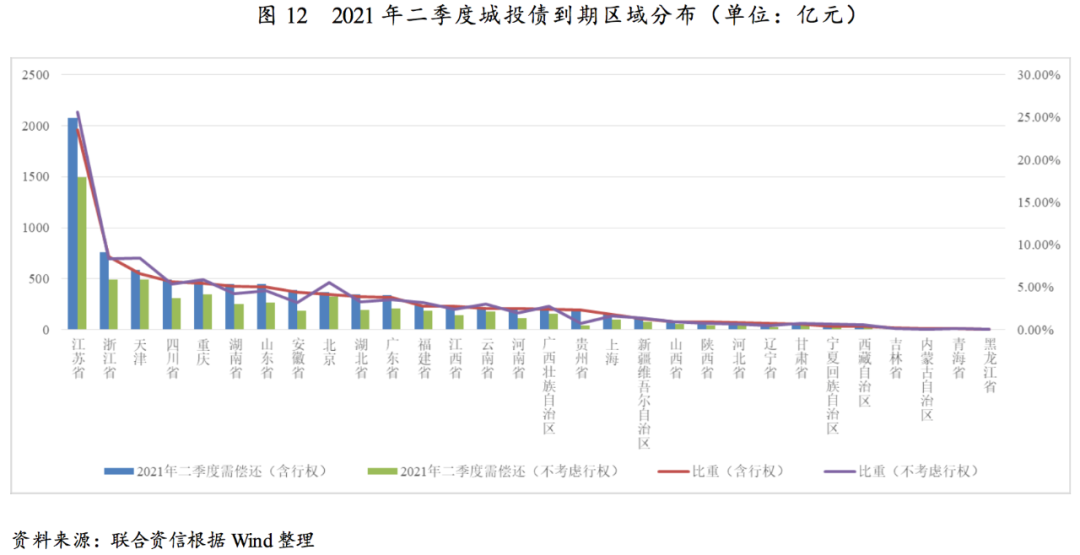

2.二季度到期的存续债券情况

二季度到期的城投债规模较大,地方政府债务负担较重、融资缺口较大以及净融资规模持续为负的区域城投企业二季度流动性情况需关注。

存续城投债到期分布方面,在不考虑含权债券行权的情况下,二季度将到期的城投债规模共5849.40亿元;如考虑含权债券行权的情况,假设含权全部选择行权,二季度将到期的城投债规模为8826.22亿元;二季度到期城投债规模较大,一季度净融资规模对二季度到期规模的覆盖程度尚可。

到期城投债区域分布方面,江苏省二季度到期的城投债规模最大,到期规模占全部到期规模(考虑含权,下同)的23.54%,浙江省、天津市、四川省、重庆市分列其次,占比分别为8.58%、6.63%、5.60%和5.50%。二季度到期城投债中公司债、短期融资券及企业债占比最大,分别为27.95%、26.63%和20.00%;无级别城投债占比最高,达47.70%,AAA级、AA+级和AA级占比分别为17.21%、17.69%和11.18%;主体级别为AAA级、AA+级、AA级债券占比分别为29.44%、38.98%、29.63%。相较于一季度净融资规模,缺口最大的为天津市,缺口达776.31亿元,其次为北京市、云南省、河南省和重庆市,缺口规模分别为324.01亿元、303.11亿元、290.03亿元和287.38亿元。

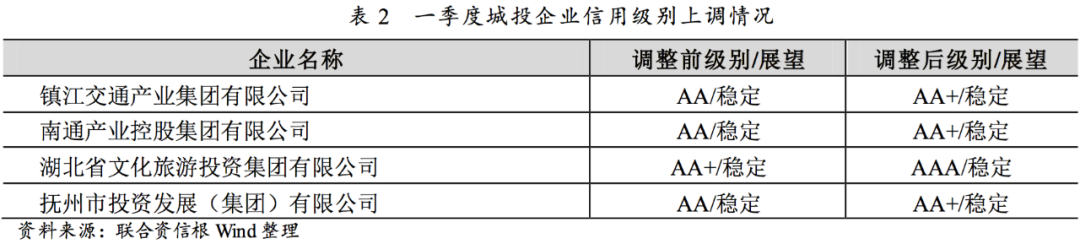

一季度城投企业级别调升4家,展望下调2家。风险事件仍主要是非标产品本息延期及兑付不确定等,主要分布在贵州省。

一季度,主体级别调升的城投企业共4家,其中,主体级别自AA上调至AA+的城投企业3家,AA+上调至AAA的城投企业1家;主体信用级别调升的城投企业位于江苏省、湖北省和江西省。

一季度,城投企业主体级别无调降的情况。评级展望由稳定调整为负面的城投企业2家,贵州省和吉林省各1家,展望下调原因主要包括区域融资环境较差、企业自身流动性压力较大、新增不良信贷记录等。

负面事件方面,根据已有披露信息统计,2021年一季度负面事件涉及城投企业12家,其中贵州省7家,四川省2家,河南省、山西省和内蒙古自治区各1家,主要为信托、非标等产品到期出现本息延期或兑付不确定的情况;涉及的城投企业仍以区县级平台企业为主。

市场流动性或将维持紧平衡。长期来看,《纲要》提出十四五期间我国宏观杠杆率保持以稳为主、稳中有降,后续的国常会也要求政府杠杆率要有所降低,控制政府杠杆率是防范政府债务风险的重要举措。短期来看,随着国内经济的逐步恢复,货币政策正逐步回归常态化。2021年货币政策更加抢到灵活精准、合理适度,保持货币供应量和社会融资规模增速与名义经济增速基本匹配。一季度货币政策边际收紧态势已现,预计二季度货币政策调整空间不大,市场流动性或将维持紧平衡。

城投债发行增速将放缓。2020年城投债净融资规模同比大幅增长,但基建投资增速仅为0.9%,城投债净融资资金尚未全部用于基础设施项目建设;一季度城投债净融资规模对二季度到期债券覆盖程度尚可;一季度新增地方政府债发行规模同比大幅下降,二季度或将迎来地方政府债发行高峰,市场供给明显加大,资金配给或将向地方政府债倾斜。综合考虑以上因素,二季度城投债发行增速或将放缓。

持续关注城投债信用风险分化。疫情背景下,部分地区财政支出压力凸显,城投企业信用风险的区域分化进一步加剧。货币政策边际收紧状态下,信用资质较弱的城投企业再融资压力明显上升。地方政府隐性债务高压监管下,债务负担重的城投企业新增融资难度加大。对于政府债务负担重、经济下行压力大、非标信用风险事件频发区域,尤其是信用资质较弱、非标融资占比较高城投企业的信用风险仍需持续关注。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 【债市研究】一季度城投债市场回顾与展望