克而瑞地产研究

克而瑞地产研究

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导读

过去十年,中国大学生数量增长83%,远快于人口总量5%的增速,按增速比计算,大学生增长领先幅度达到73%。但在大中城市中,不少城市大学生人口增长却不如全国平均,典型如大连、哈尔滨、太原、南昌、北京、兰州、武汉、南京等,大学生人口较常住人口增速的领先幅度均不及40%。

为探究这类人才缓增城市的房地产市场特征,我们依据大学生占常住人口数量比例,将这部分城市划分了三类,进一步研究了各类型人才缓增型城市的量价走势以及潜在的机会点和风险点。

在样本城市的选择方面,我们选取了常住人口规模相对较高的城市,包括所有的一二线城市及常住人口规模高于500万的三四线城市,共计100个城市。这些城市的大学生数量占比在4%~42%之间不等,能充分体现在不同占比下,城市的大学生人口规模增长差异对住宅市场产生的影响。

按照大学生与总人口增速比¹(本章简称为大学生增速比),可将这些样本城市分为三类:

1) 近十年大学生增速比低于60%的“缓增型”城市,共有35个,主要以一二线城市为主,包括北上广杭等城市;

2) 近十年大学生增速比介于60%~80%的“中增”型城市,共有30个,主要以三线城市为主,不过深圳、成都、合肥、宁波等近十年常住人口快速增长的城市也均在列;

3) 近十年大学生增速比高于80%的“快增型”城市,共涉及35个城市,其中一二线城市中仅重庆在列。

接下来,本章将从成交规模变动、市场波动、房价涨幅及去化周期等四个方面来深入分析大学生数量“缓增型”城市的房地产市场与其他类型城市之间的区别。

(¹即城市大学学历人口发展速度/城市总人口发展速度)

1、“缓增型”城市规模增速显著慢于“快增型”城市(节选)

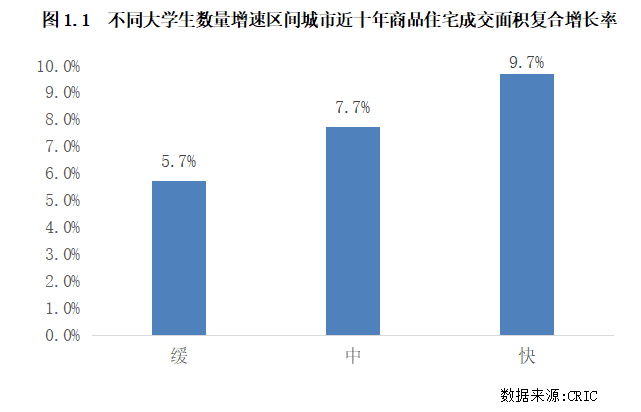

对比不同增速的城市近十年商品住宅成交面积变化来看,“缓增型”城市的市场规模增长明显要慢于“快增型”城市,近十年复合增长率仅有5.7%,较“快增型”城市低了4个百分点。

究其原因,大学生数量缓增的城市多为一二线城市,这些城市的房地产市场经过多年的发展已经比较成熟,市场购房需求也逐渐由一、二手房共同满足,尤其是北上广杭等高房价城市,二手房成交规模近年来已经逼近甚至超过新房成交面积。而其他两种类型的城市,主要以三四线城市为主,新房仍是当前住宅市场绝对成交主力,因此市场成交规模增长相对较快。

2、行业调整周期中,人才“缓增型”城市所受影响更大(略)

3、人才发展影响支付能力,天津、哈尔滨房价增长均慢于全国平均(略)

4、“缓增型”城市消化周期波动更为显著,逆周期布局机会值得关注

除了规模增速相对较慢外,“缓增型”城市在去化方面表现也不佳。具体而言,就2020年底各城市的消化周期来看,“缓增型””城市的消化周期最长,平均超过10个月。在人才流入增速放缓的背景下,这些城市需求侧增长也放缓,导致商品住宅库存量不断上升,去化周期拉长,典型如大连、沈阳等城市的消化周期均在24个月以上,库存压力较大。

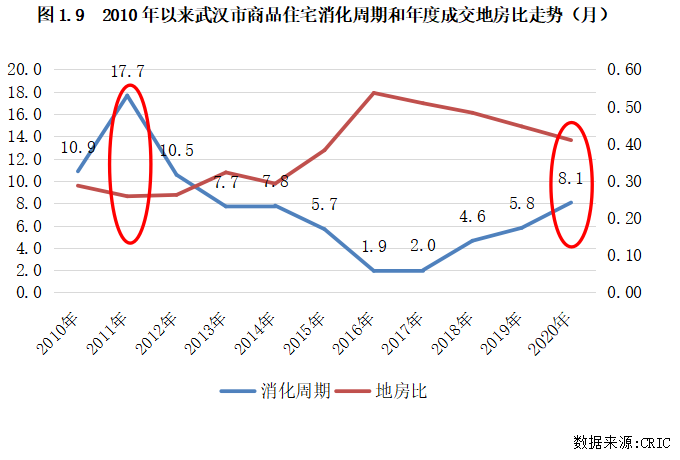

值得关注的是,虽然“缓增型”城市当前去化周期相对较长,但其周期波动也更为显著,如海口、厦门、济南和武汉等城市近十年消化周期波动系数均明显高于平均水平。这种波动也使得人才“缓增型”城市更具有逆周期投资的特征。

以武汉为例具体来看。2011年底,武汉商品住宅消化周期高达17.7个月,较上一年大幅增长,但同年武汉的地房比较上一年出现下降趋势,拿地成本较上一年降低,而接下来武汉的库存压力逐步减轻,至2015年底消化周期已不足6个月,市场迎来新一轮的大涨机会。2020年时亦是如此,年初受疫情影响武汉市场热度降至冰点,上半年库存量也明显增加,土地市场热度亦降至低位,拿地成本降低,但随着下半年市场逐渐恢复,成交热度上扬,房价也逐步走高,住宅周转速度也明显加快。因此,对于这类城市,逆周期布局可迎来更大收益,可重点关注这类机会。

5、小结:人才发展是城市楼市发展重要支撑,“缓增型”城市亦存在布局机会(略)

上一章节中提到人才“缓增型”城市增长速度相对较慢,但从绝对量上来看,这些城市面临的“人才增长困境”也各有不同,其市场表现也存在一定的差异。在本章节中,我们将结合目前各城市大学生占常住人口比例对35个“缓增型”城市进行分类,并进一步来看这些城市的市场特征。

1、人才缓增模式各有不同,京沪宁大学学历占比率先见顶(节选)

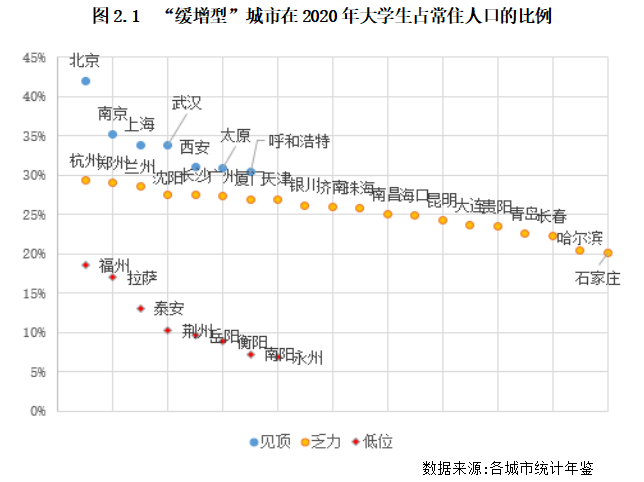

当前,35个人才“缓增型”城市中,大学生占常住人口比例范围从6%~42%不等,差异较大。其中,大学生占比最高的城市是北京,2020年每十万常住人口中大学生数量达41980人,位居首位。此外,南京、上海、武汉、西安等高等教育资源较为集中的城市大学生占常住人口的比例也比较高。大学生占比较低的城市多为三四线城市,如永州、南阳、衡阳等,一方面这些城市高等教育资源不足,大学生数量也比较少,另一方面这些城市对高学历人才的吸引力也明显偏弱,因此占比多在10%以下。

进一步地,依据大学及以上学历的人口占常住人口数量比例(下文简称“大学生占比”)来对35个城市进行划分,可将这些城市分为三类:

1)“高位见顶”型:大学生占比超过30%的城市,包括北京、南京、上海、武汉、西安、太原及呼和浩特等7个城市。

2)“低位缓增”型:大学生占比低于20%的城市,主要以三线城市为主,但哈尔滨、石家庄、福州等二线城市也均在列。

3)“增长乏力”型:大学生占比介于20%~30%之间的城市。这类城市数量也最多,共有18个,其中不乏广州、杭州、长沙等近年来人口增长表现亮眼的城市。

2、武汉、西安、南京人才占比处于高位,“抗跌”能力同样更强(略)

3、沈阳、长春、大连人才增长乏力,楼市深陷去化周期泥沼(略)

4、人才缓增下哈尔滨、岳阳市场规模面临收缩,福州成交面积增速将放缓(节选)

“低位缓增”型城市方面,多数是前期住宅市场发展不成熟的三四线城市,如岳阳、衡阳等人口大市2010年商品住宅成交面积仅在200万平方米左右,通过三年棚改去库存,这些城市的住宅市场容量大幅上升,房价也大幅上涨。这类城市近十年成交量价复合增长率平均水平均高于其他两类城市。

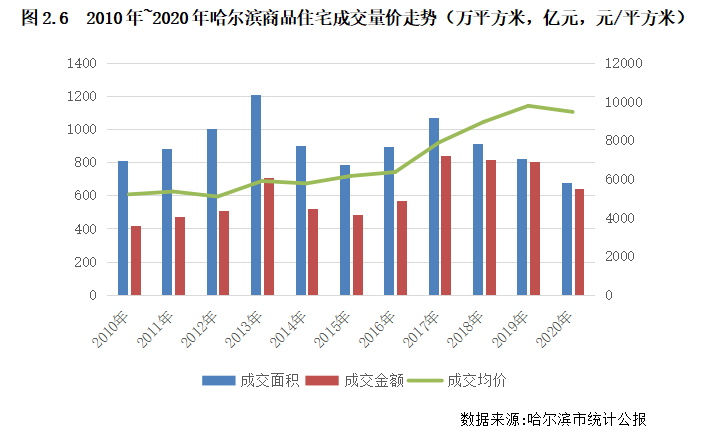

长期来看,哈尔滨、石家庄、岳阳等城市的市场容量将基本出现增长见顶甚至收缩的趋势。结合人才规模及比例增长来看,这些城市的大学生人口比例长期在低位,近十年涨幅十分有限,这也决定了这些城市多为内生需求为主的城市,在棚改透支当地需求后外来新增需求量少,整体购房需求将出现萎缩。如常住人口较十年前缩减的哈尔滨在2017年后住宅成交面积就持续下滑,至2020年商品住宅成交面积已经降至679.3万平方米,甚至较2010年下降了16%;房价上涨趋势也在2020年中止,成交均价较2019年微降了3%。

5、小结:人才占比对城市影响将进一步加深,沈阳、大连短期内难逃脱去化困境(略)

基于以上研究,我们从三类人才缓增城市中分别选择西安、大连和福州三个典型城市,结合近十年其商品住宅量价走势,对各城市近十年市场周期分段,结合关键时点的地价、成交结构等指标,进而分析各阶段市场的风险点和机会点。

1、西安:规模阶梯式上涨,抢人大战后房价爆发式增长(略)

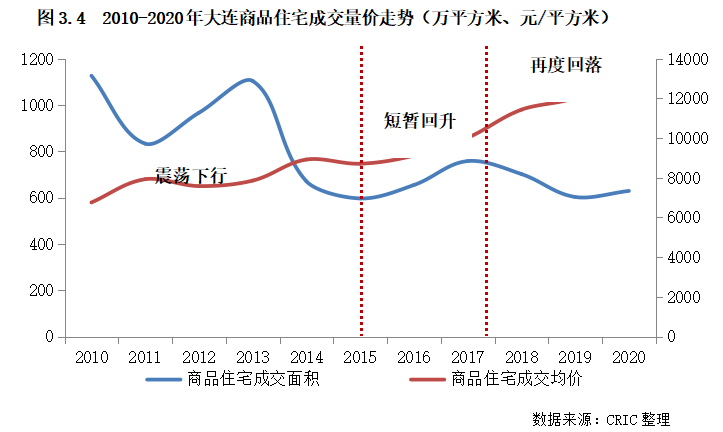

2、大连:规模震荡下行,市场去化风险凸显

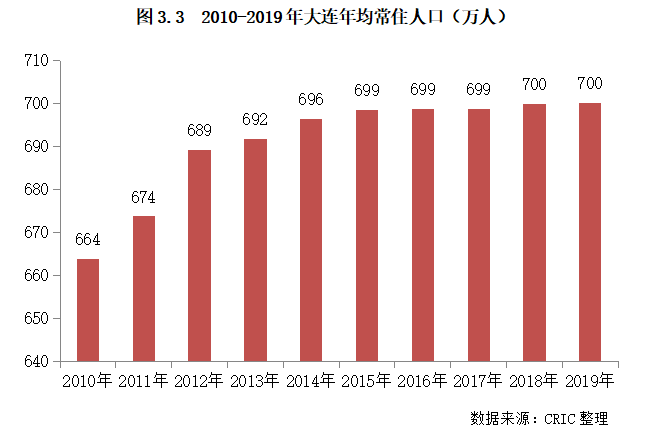

“七普”人口数据显示,2020年大连每十万人大学(大专及以上)数量达23593人,较2010年大学生比重增加了36%,远低于全国平均增幅73%,不仅如此,大连常住人口规模增长滞缓,近十年常住人口增量仅有76万人,增幅仅有11%,在一二线城市中仅次于哈尔滨、长春、天津、上海和石家庄,是典型的人才中位慢速增长城市。

分年度来看,2010-2013年间大连常住人口规模还是有一定程度的涨幅,因此量价趋稳,2010年2013年成交规模均超千万平方米;但进入2014年之后,由于重工业转型升级缓慢,大连经济发展动力明显走弱,经济增速连年下滑,甚至还出现负增长,大连常住人口增速日渐乏力,因此2014、2015年大连商品住宅成交规模大幅下滑,2014年商品住宅成交规模仅有671万平方米,较2013年下降了四成之多。

再来看2016-2020年,大连常住人口规模就在698-700万区间停滞不前,即使考虑到大连常住人口规模被低估的空间(七普公布2020年常住人口达745万人),与西安、杭州这些在“抢人大战”中收割大量人才的城市相比,大连的常住人口增量更是微不足道的。因此,大连房地产市场在2016、2017年的短暂的量价回升之后,在2018-2020年成交规模再度回落。

整体来看,大连近十年的量价走势与人口增势关系十分密切。2010-2013年间,大连常住人口增速相对较快,成交规模也在高位,经济失速的2014、2015年成交规模大幅下滑,受益于人才大战,2016、2017市场短暂升温,2018-2020年在强二线城市的夹击、老龄化、人口外流影响下,大连的房地产市场又进入下行区间。

CRIC监测数据显示,2020年大连商品住宅成交规模不及2019年,并且这种趋势在人口外流的风险之下还将加剧,截至2021年8月,去化周期已经高达25个月。此外,近些年东三省产业衰退严重、经济活力不佳,老龄化问题日益严重,购房需求基本面颓势难以逆转,去化周期还有进一步拉长的风险,未来陷入高库存泥淖是大概率事件。

3、福州:民营经济支撑下近期表现较佳,中期市场仍将面临挑战(略)

综上,人才“缓增型”城市由于人才增速慢,一定程度上拖累了城市购房需求的增长,其市场表现也相对较差的表现不及人才增长较快的城市,但人才“缓增型”城市并非无投资机会,典型如南京、武汉和西安等高人才比重的城市,由于近些年常住人口规模增速较快,尤其是西安这种人才已经突破1000万人的城市来说,人才规模的增量也是十分显著的,其市场表现也趋于稳定。

而对于长春、大连、沈阳、哈尔滨、岳阳这样人才占比处于中低位的城市来说,其自身需求增长动力较弱,市场容量已现萎缩迹象,加之部分城市又面临人口的外流,譬如哈尔滨、泰安、荆州、岳阳、衡阳、南阳等城市近十年常住人口均“负增长”,未来市场规模发展将进一步面临挑战。

1、人口不断流入提升人才绝对数量,西安、武汉等市场规模趋稳

对武汉、西安这类高人才比重城市而言,虽然人才比重增速趋于缓慢,但是由于近些年常住人口规模增速较快,尤其是西安这种人才已经突破1000万人的城市来说,人才规模的绝对增量依旧十分显著。

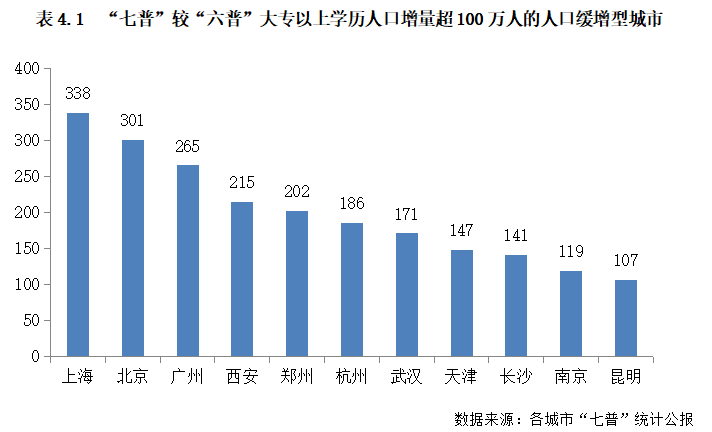

“七普”数据显示,与“六普”数据相比,35个人才缓增型城市中有11个城市大专及以上学历人口数量增量超过100万人。其中,西安、武汉和南京由于高校资源丰富,人才储备量充足,在2010年其大学生占比就位居全国前列。并且近年来在人才政策的影响下,大学生人才规模更是进一步提升,如西安2020年大学生人才规模增至401.5万人、较十年前实现了翻番。目前,三个城市均为每十万人大专及以上学历人数超过3万人的高人才比重城市。高学历人才规模的增长为当地带来了充足的购房需求,因此市场规模趋稳,楼市“抗跌”能力也比较强。

2、人口流出加剧人才发展降速,东北核心城市去化困境难以化解(略)

3、岳阳等三四线城市内生需求不足,人才外流加剧市场规模收缩(略)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!