观点

观点 作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:

2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

2021年,A股指数稳步上升,有些概念受到资本热捧,有些因为政策监管、融资受限、行业前景不佳等多种因素遇冷,其中更是以房地产为代表。

这是行业的寒冬。

随着“房住不炒”、“三道红线”、“银行两道红线”等调控政策成为房地产行业的主基调,叠加下半年前端市场风向急剧转变,房企销售无法维持曾经的水准。

年末,市场出现了变化,负债状况良好、经营状况稳健的企业优先获得了债务融资空间,如保利、中海、招商、华润、龙湖、碧桂园、金地等多家企业,而这部分企业的估值,也迎来回暖。

但市场依旧有所偏好,有部分企业涨幅会更高。譬如金地,截至2021年12月31日股价达到13元,较年内低点8.17元/股,涨幅超过60%。

这也许与金地注重ROE有着一定关系。

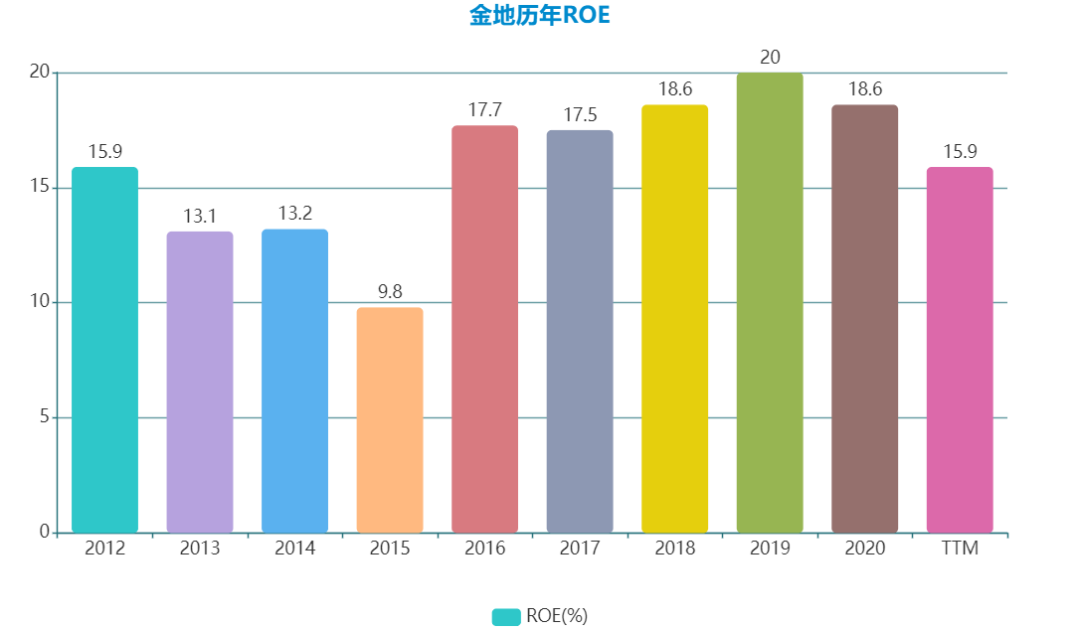

按照2020年数据,金地ROE是18.55%,而地产公司前20名ROE平均值是12.12%,前100名ROE平均值是12.75%。

凌克在2021年股东大会上便数次提及ROE,并重点强调:“一家公司能够获得好的盈利是最重要的,盈利最后的指标还是要看利润率,还是要看ROE。”

对于资本市场而言,通过传统高ROE策略,可以兼顾“绩优生”和“后进黑马”双重属性,筛选出潜在高回报的主体。

但要保持ROE是一件非常难的事情,这让金地不得不动用更多手段。

这是凌克希望达到的标准。

没有采用过多财务手段的高ROE,指的是凌克认为不该通过物业重估来保持高盈利水平,这样不能实际反映出企业的经营状况。真正的高ROE,要通过自身经营运营能力体现。

“希望公司在毛利率方面,能够相比同行表现更好一些。”金地高层如是称:“另外通过公司整体运营效率的提升,周转率的提升,把规模做大,最终反映到公司整体净利润、ROE指标,让相关指标可以持续表现比较优秀的增长。”

换而言之,在地产行业ROE水平整体下滑时,任何一家企都很难在现行机制内实现逆势增长。值得一提的是,这也是为何不少房企都在重点布局数字化,因为只有技术上的进步,才能大幅提升经营效率。

另据测算,2021年为15.9%。

数据来源:企业公告,观点指数整理

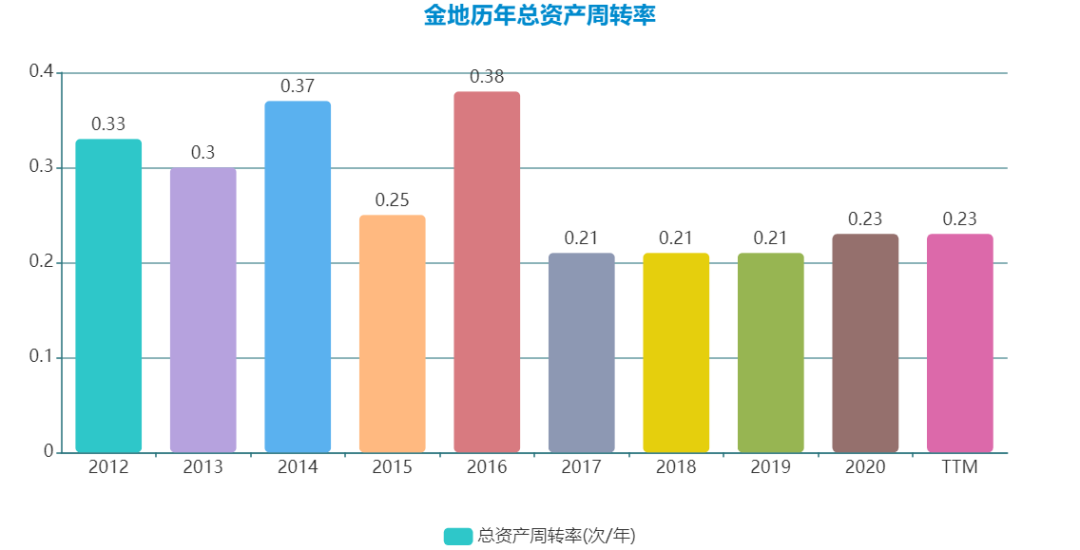

但正如前文所述,在行业没有技术革新背景下,经营效率不会得到大幅提升。就金地而言便是如此,自2017年之后经营效率已经没有太大变化,基本保持在总资产周转率0.21次/年至0.23次/年水平。

数据来源:企业公告,观点指数整理

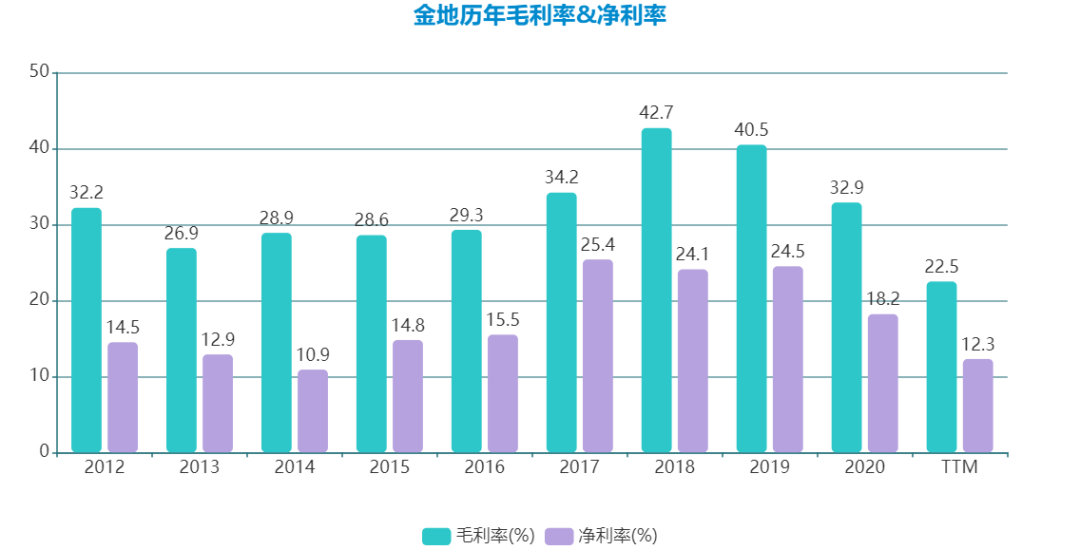

数据显示,不管是毛利率还是净利率,金地近年都出现大幅下滑。

2019年及2020年,金地毛利率及净利率分别为40.5%及24.5%、32.9%及18.2%,

数据来源:企业公告,观点指数整理

当净利润率大幅减少时,对企业ROE水平将产生极大影响。按照金地目前经营状况,周转效率变化不大情况下,如果不调整权益乘数,将导致ROE水平从18.6%大幅下跌至12.73%。

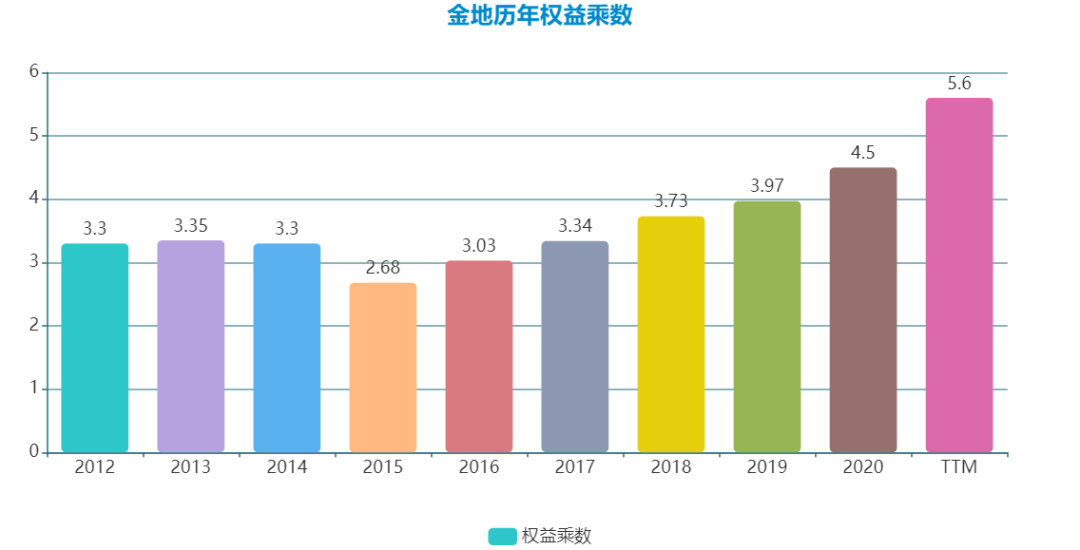

但可以看到,实际上金地ROE水平并没有像净利润下滑得这么快,主要也是因为金地在影响ROE水平的最后一个主要指标权益乘数上进行了放大杠杆的操作,以此来保证ROE水平的稳定。

据观点新媒体查阅,2021年,预期金权益乘数为5.6倍,这是历年来最高水平,并且是增长速度最快的一年。按照2018年至2020年数据显示,其权益乘数分别为3.73倍、3.97倍以及4.5倍。

一方面,基本每年权益乘数都没有超过5倍;另一方面,即便权益乘数有所提升,单年度增长值没有超过1倍。简而言之,在2021年这个房地产寒冬中,为了保全ROE,金地反而有所提高杠杆力度。

数据来源:企业公告,观点指数整理

值得一提的是,过去金地曾经一度采用低权益比例以做大销售规模,该操作使得经营业绩上明显销售增长但利润不增长。彼时凌克表示,希望未来权益投资占比提高到50%以上。

但该期望在2020年达成之后,即当年新增土地权益金额占比达58%后,2021年却主动下调了该指标。

改善ROE

在2021年这个时间点,凌克强调,单纯看投资的总额和权益占比是不合适的。

反映到实际的土地投资中,2020年,金地公告披露全年土地投资金额1350亿元,权益地价697亿元,权益占比51.63%;而在2021年前三季度,获取土地101宗,总投资额约1135亿元,权益投资额约460亿元,权益占比40.53%。

简单来说,用更小的净资产获取到了更大的规模回报。

在这种模式下,公司规模增长已是板上钉钉的事情。因为随着每年不停运作,归母净资产绝对净额不断累加,一方面是杠杆增加,另一方面是周转效率要保证甚至有所提高,这样就会造成一个结果,在ROE稳定情况下,销售规模必然增长。

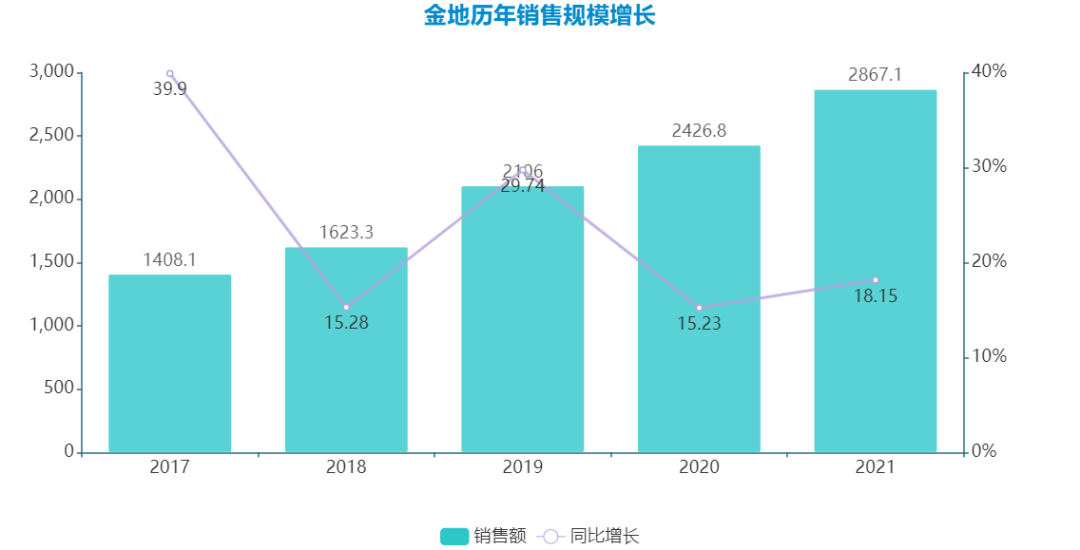

数据也说明,金地2021年全年完成销售业绩2867.1亿元,同比增长18.15%。并且,近年来金地销售业绩增速不算低,2017年至2020年分别为39.9%、15.28%、29.74%以及15.23%。

数据来源:企业公告,观点指数整理

如今在外界看来,出现这样的结果,还是房地产过去高利润、高周转、高杠杆模式的翻车。

不过,虽然金地保住ROE最快的手段就是提高杠杆,但在其他如营业费用率、融资成本或最基本的地售比,也有所优化。

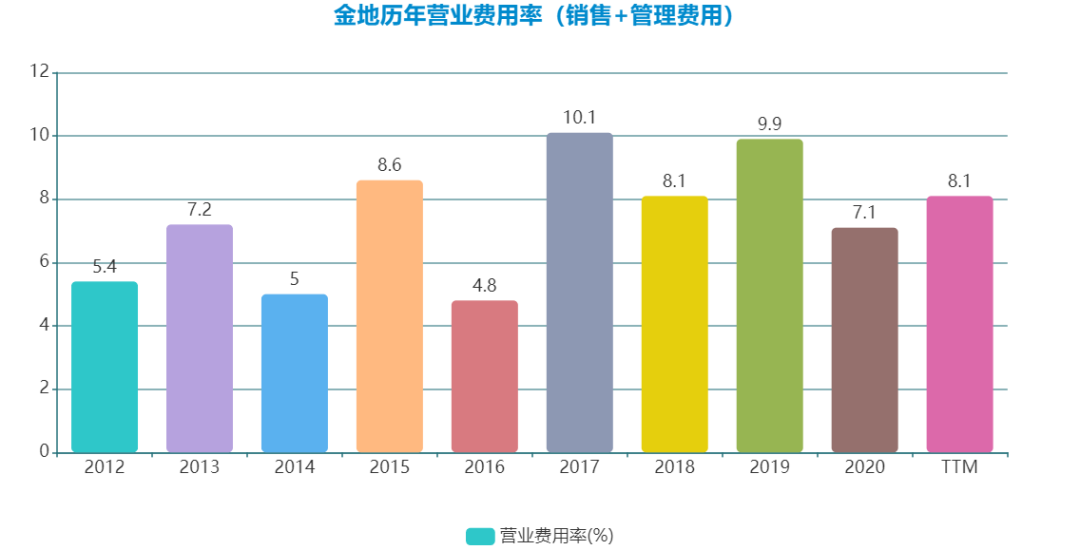

若以已公布的数据看,金地营业费用率连续两个报告期同比下降,其中2021年中期同比下降32.21%,三季度同比下降16.58%。

数据来源:企业公告,观点指数整理

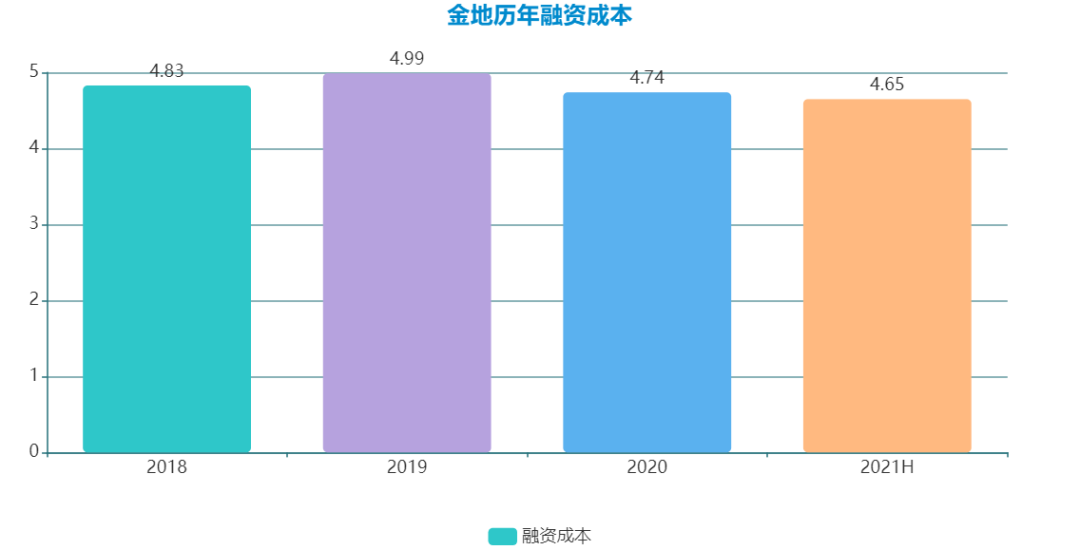

并且,金地也在进一步优化自身融资利率水平。

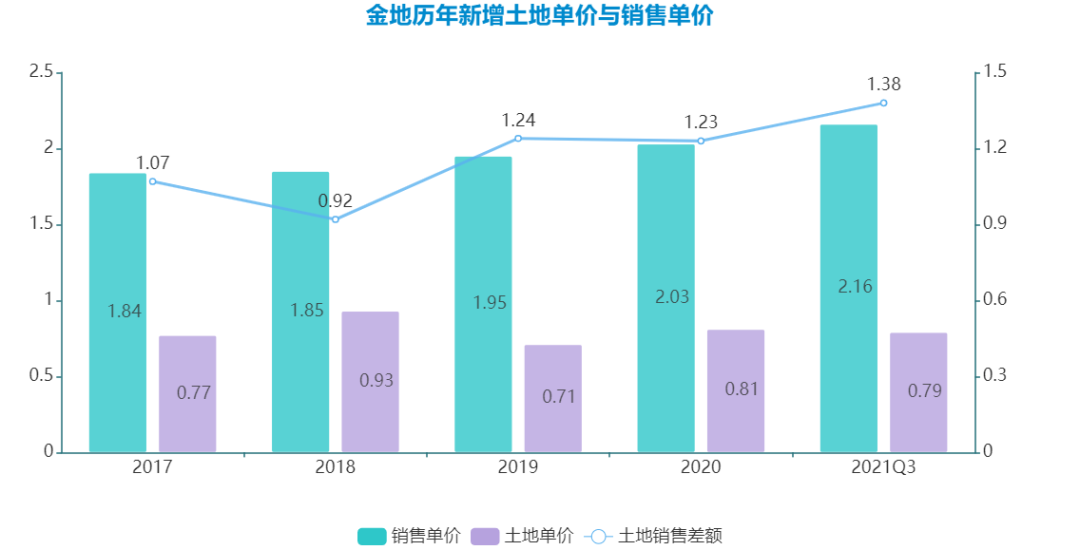

回到最基本投资层面,金地亦有意识地降低地售比(地价在售价中的占比),在2018年至2021年,土地单价与销售单价差额从0.92万元/平方米不断提升,至2021年,已经达到1.38万元/平方米。

实际上,金地亦承认,毛利率下降主要与近年地价占房价比重提高有关,而占比最高的时间段便是2017年与2018年。

2019年之后,该数据出现明显改善

周转效率方面,这也是凌克所强调的企业经营核心内容之一。

“公司的ROE主要来自于周转效率,就是看拿了地之后开工快,开工快了之后开盘开得快,开盘快之后回款快,回款快了之后,结算就快。”这类公司在凌克看来,是绝对的好公司。

但是房地产行业经过多年高周转模式探索后,如今已经达到瓶颈。

数据来源:企业公告,观点指数整理

更能提高效率的,在自身资金利用以及对上下游回款的把控。

另一方面是对回款的把控,近年金地应收款项周转率也明显提高。

这也是目前行业在没有革命性创新背景下,金地难以改变的事实。

ROE的“绑架”?

业内戏称金地“被ROE绑架”或许也不是没有原因的。

寒冬之下的第二增长曲线,套用万科的话来说,是下个春天活得好的能力。行业普遍看法是,要发展包括商业、产业、物流等持有经营性业务。这部分业务能在未来为企业带来稳定现金流,并且持有资产也会随着REITs等退出渠道的完善,实现资产价值的释放。

但是对于金地而言,因为追求高ROE,大规模持有资产带来的后果就是前文所述金地所用招式的效果都将大打折扣。

换而言之,就是买入商业物业,资产规模增大,杠杆率受到影响。因为资产需要沉淀资金,并且存在不短的培育期,沉淀资金不在少数,影响资金利用效率,进一步影响周转率。

最后,因为经营业务短期不会提供高额回报,提高ROE的三个指标无一适用。

因此,持有型物业金地必须要依赖另一个上市平台——金地商置。

“金地商置给金地集团的帮助是巨大的。”凌克曾对投资者表示,因为金地商置是在商业方面弥补金地集团的不足:“金地原来是住宅开发公司,净资产不算太高,如果抽取大量钱办商场,持有型物业增加,但是每年销售收入增长20%保证不了,ROE也保证不了。”

凌克也表达了一些对未来的想法:“金地商置可以办商场,可以和金地一起拿地,也可以一块拿产业园区,这些都是一些合作方式。”

他表示,如今产业园勾地模式越来越成熟,金地商置的模式同样可以嫁接到金地集团。这样两家今后的发展速度都会倍增,ROE也会快速增加。

话已至此,凌克亦表示对未来持有型物业的想法:“好的办公楼,金地会不断持有,好的购物中心,金地商置持有,产业园区则由金地和金地商置同时持有。”

虽然表达了期望,但对于持有型物业态度还是非常保守。实际上,目前金地持有物业中,商业、商办项目大部分持股比例不超50%,产业园项目持股比例最高仅40%。

数据来源:企业公告,观点指数整理

产业园方面,持股比例过半的一个都没有,目前持有的8个项目中,仅上海虹桥科创园、深圳科陆产业园、成都科陆产业园持股比例达到40%。

换而言之,如果大比例持股上述项目,可能会带来更低的杠杆率、更低的资金利用效率,以及可能更低利润水平。

此外,金地2021年认购的投资基金,也可以看出上述操作思路

不过金地在该等投资基金中,认购份额并不多,最多一家仅占比25.36%,其余认购比例多为个位数。

数据来源:企业公告,观点指数整理

总结而言,金地一直是在不断稳健发展,但在ROE执念中,也不能失去了探索的能力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 冬天法则 | 金地ROE执念