不良资产大全

不良资产大全

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:刃海

来源:不良资产大全(ID:gh_d6123a2f1168)

一、概况

2021年第三季度我国国内生产总值同比增长4.9%,增速处于中低位徘徊,市场被滞涨预期笼罩。同时新冠疫情短期内无法消散又加剧了市场悲观情绪。在这种宏观经济环境下,不良资产市场虽前有资产供给增加,后有银行个贷不良批量转让试点,活跃度有所提高,但是大量资本因无法在传统行业或其他金融领域获得较高投资回报,而涌入不良资产市场,推高了资产价格,实质上造成了不良资产行业的通货膨胀。

在银行个贷不良领域,截止报告基准日,共公告34期,待偿本金总额11.12亿元;成交33期,成交总额约1.70亿元(估算值),成交本金折扣率约17.2%(估算值)。在试点范围内的6家国有控股大型银行均有不良资产成交,12家全国性股份制银行中平安、浦发、兴业、光大、民生等5家银行也有不良资产成交,其中平安银行最为活跃,共成交11期。

从银行业信贷资产登记流转中心(以下简称“银登中心”)11月26日发布的《已开立不良贷款转让业务账户机构统计表》来看,获准试点的6+12家银行均已开立账户。买家方面,五大金融资产管理公司均已开立账户,62家已备案的地方资产管理公司中45家已开立账户。即便对银行个贷不良兴趣不大的五大金融资产投资公司,也只有中银金融资产投资有限公司未开立账户。试点许可的主要参与主体均已入场。

二、出让方数据

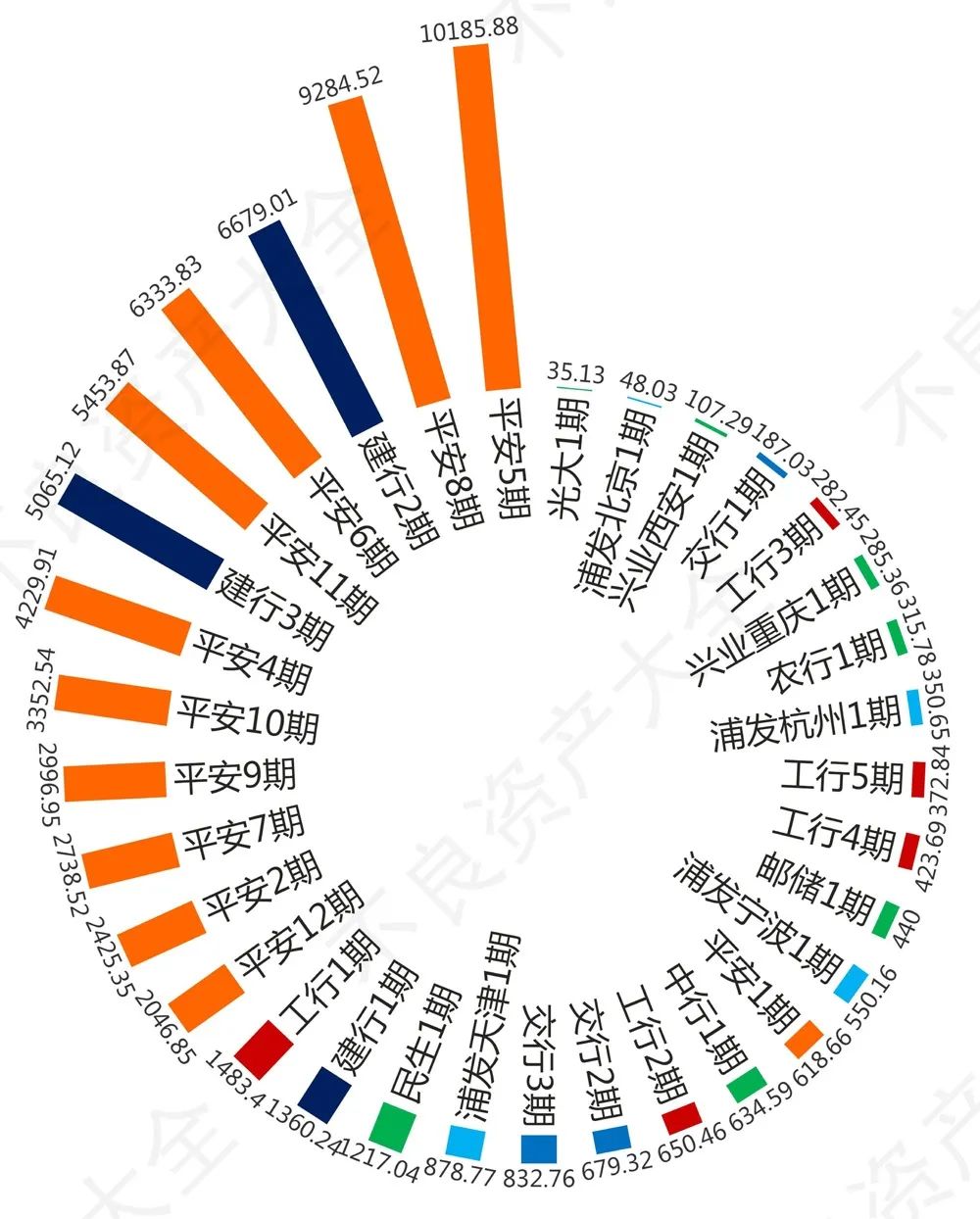

2.1本金余额

各期不良资产本金余额(单位:万元)

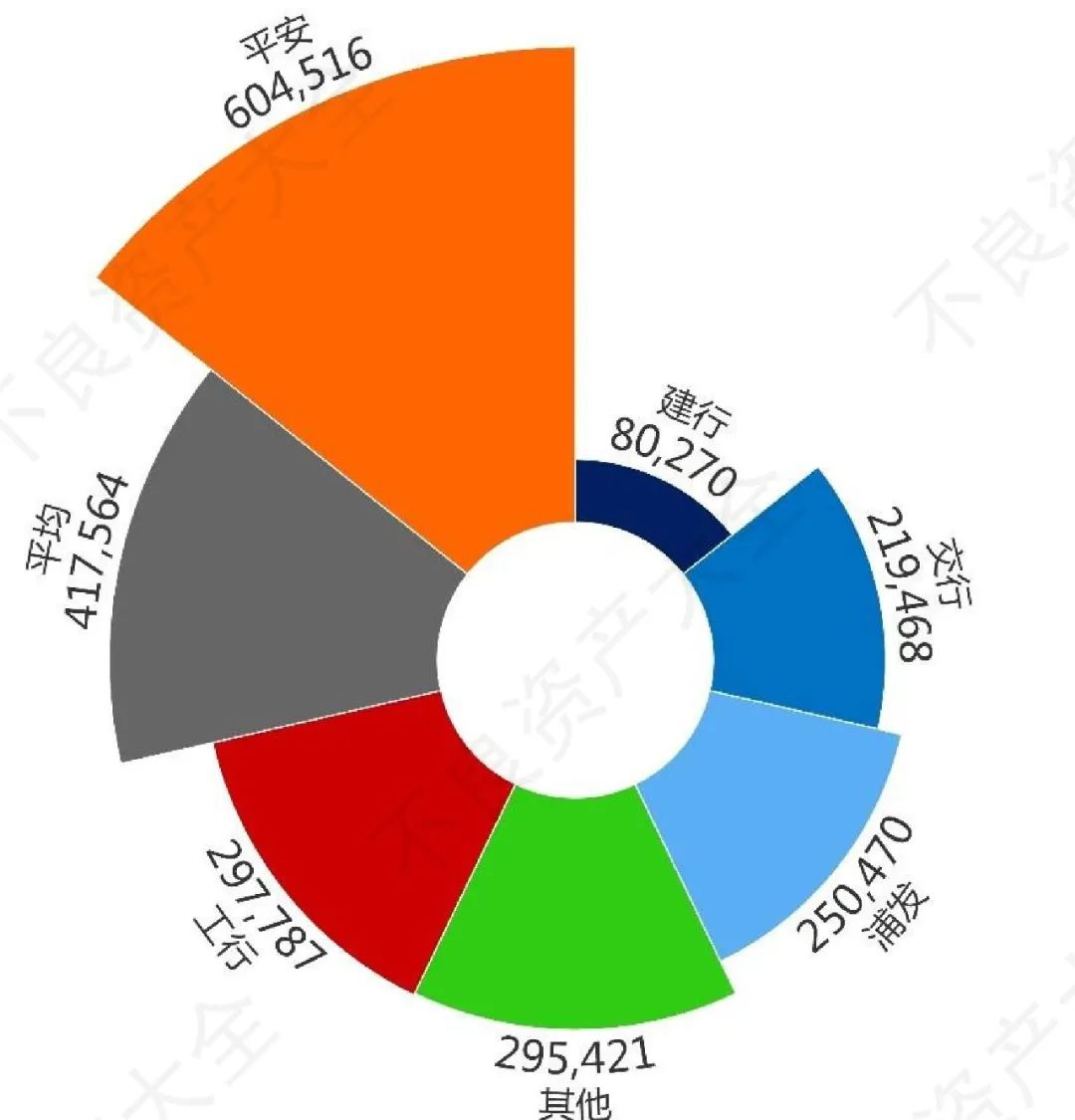

各出让方不良资产本金余额总额(单位:万元)

本金余额总额即不良资产规模是反映出让方参与意愿的指标之一。

从出让方来看,平安银行是当之无愧的本年度最活跃市场参与者。无论是3月1日首期银行个贷不良成交,还是10月27日银登中心首期不良资产推介会,出让方均为平安银行。除此之外,平安银行在11月之后密集发布出让信息,自3月至11月,总计发布12期(本金余额)88,273万元的个贷不良资产,其中成交11期(本金余额)86,226万元(剩余1期将在12月13日竞价出让)。挂牌不良资产本金余额占所有出让方(银行)的79.4%.很显然,作为零售业务活跃度最高的全国性股份制银行之一,平安对于个贷不良出让接受度比较高,相关部门也无资产流失顾虑,因此参与试点最为积极。

建设银行的参与虽然不如平安、浦发积极,并且其成交集中在9月8日至10日三天,但是其成交本金余额依然位列所有银行第二,总计13,104.37万元,占比11.8%.作为国有银行实属不易,而且其标的质量总体较高。

交通银行虽然出让不良资产规模中规中矩,但是在出让时间方面较为分散,3月、6月、9月各一期,从出让积极度方面属于诚意仅次于平安银行。

除了上述三家银行,工商银行在3月和6月分别成交3期和2期,浦发则在8月下旬连续两天挂出4期。除此之外,其余参与的银行多以1期试探性挂牌,本金余额总计占比不到3%.

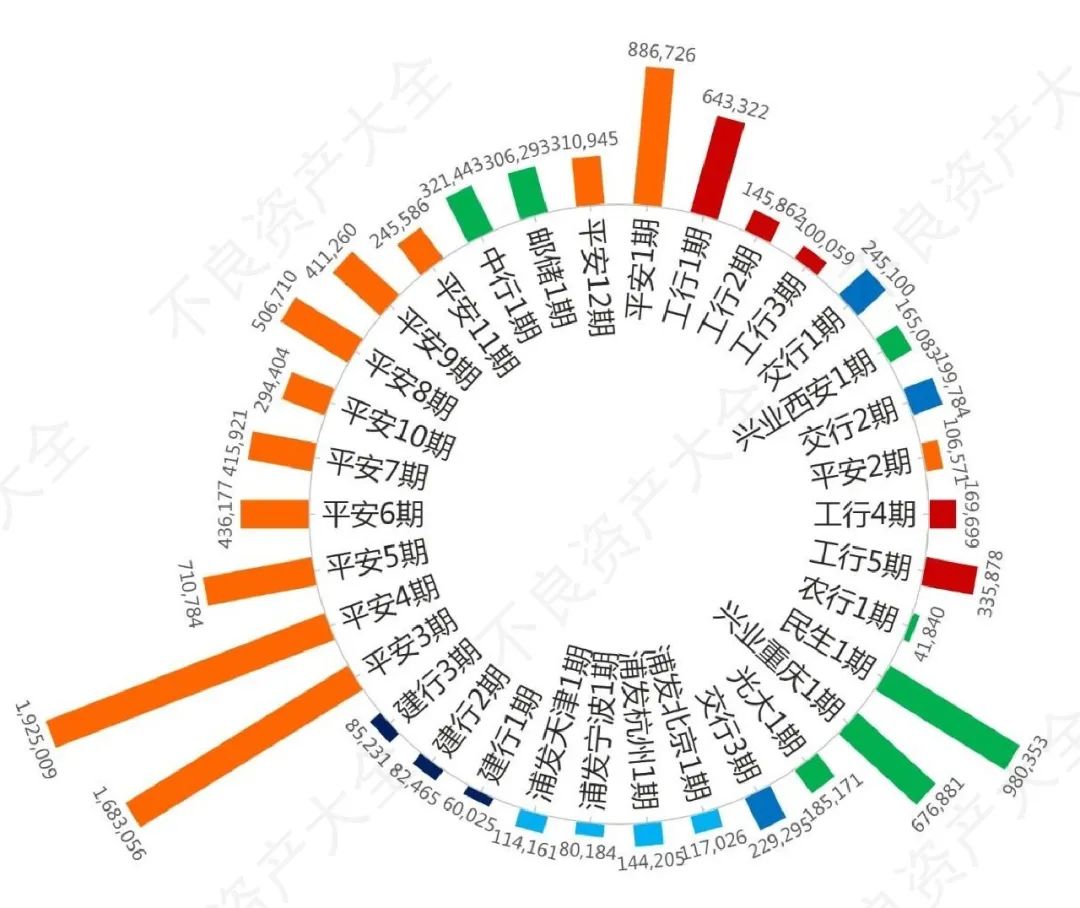

2.2平均本息余额

各期不良资产平均本息余额(单位:元)

各出让方不良资产平均本息余额总额(单位:元)

平均本息余额即件均。由于每个标的/案件处置都有固定成本,因此总体上来讲,在其他条件相同或相近的情况下,个贷不良的单位回款处置成本随着平均本息余额升高递减,即在其他条件相同或相近的情况下单个个贷不良资产案件有较明显的规模报酬递增/规模经济现象。

因此单单从这一维度上来看,平安银行的案件质量是所有出让方中最高的。当然,虽然建行的平均本息余额为8万多一点,其相较于其他类金融机构的个贷不良,也不能算件均低。这也是银行个贷不良比较受欢迎的一个原因。

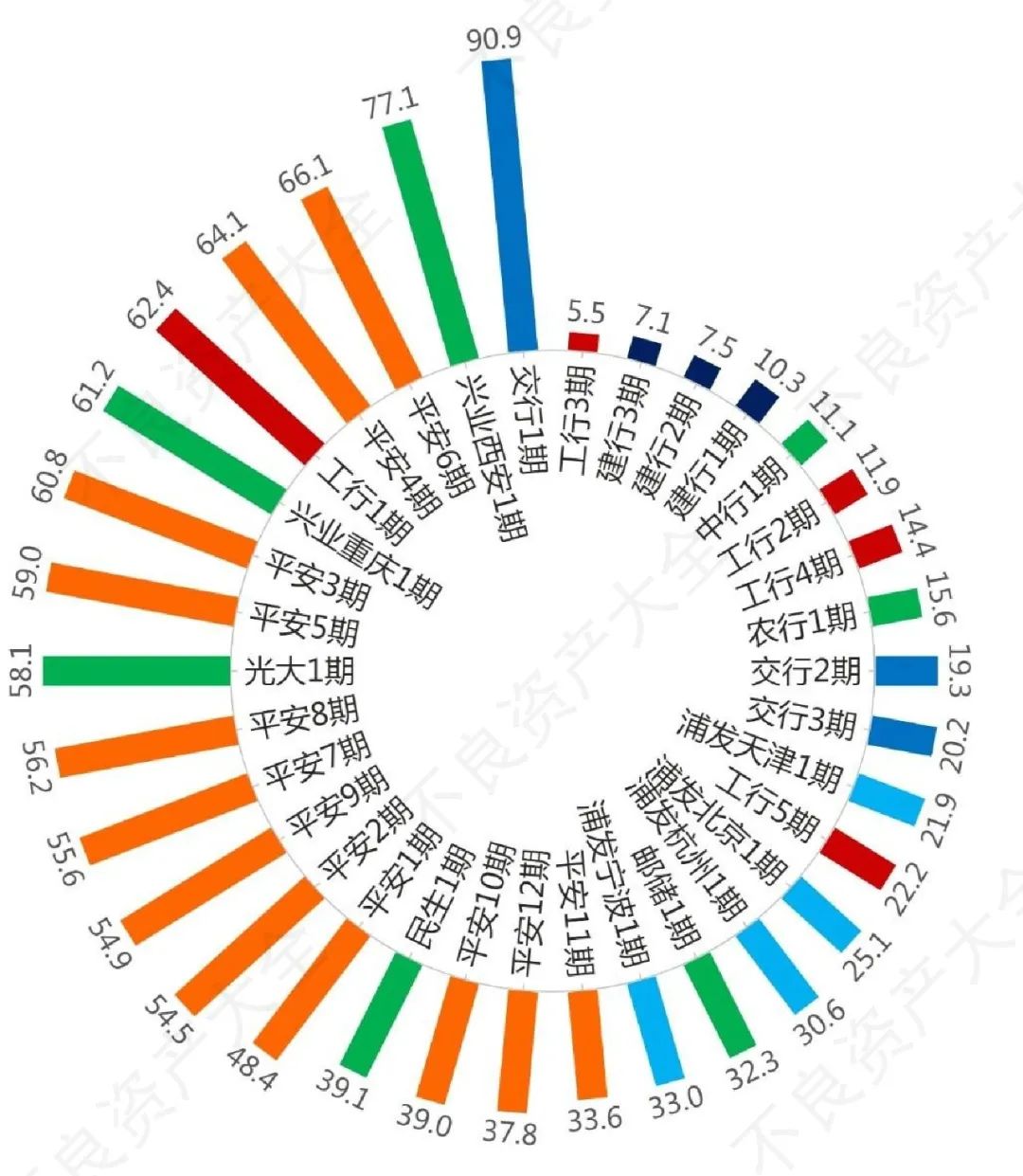

2.3逾期月数

各期不良资产(按每户本息余额加权)平均逾期月数(单位:月)

逾期月数也即账龄,无论从传统不良的角度还是传统个贷清收的角度,随着账龄的增加处置难度会指数级地提高,即有明显的冰棍效应,但是这也意味着对于处置经验和专业能力的要求也会指数级提高。也正因如此在满足合规要求的情况下,长账龄的不良资产处置工作很难被诸如大数据、人工智能、物联网(俗称“大人物”)之类新型社会化大生产工具所替代。同时,长账龄相对于短账龄不良资产处置非标属性更为明显,这意味着前者资本亲和力相对不足,市场不容易出现经营者集中的趋势。而随着不良资产特别是个贷不良的进一步发展,市场正在由蓝海转为红海。因此掌握先发优势但没有特别雄厚资本加持的企业、组织、从业人员或其他市场参与者,可以考虑向长账龄市场发展。

从已公告的34期银行个贷不良资产来看,建行的三期平均逾期月数(按未偿本息加权平均,下同)只有七个半月,即便在传统清收领域,也不算长账龄资产。而平均逾期月数最长的为平安银行,接近五年。此外,工商银行为41.6个月,交通银行为31.9个月,浦发银行为27.1个月,其余银行则为1至5年不等。其中单期平均逾期月数最长的为交行1期的90.9个月,账龄超过七年半;最短的为工行3期不足半年。就银行个贷不良来看,账龄分布比较全面,客观上基本照顾到了不同账龄专长的资产管理公司或处置机构。

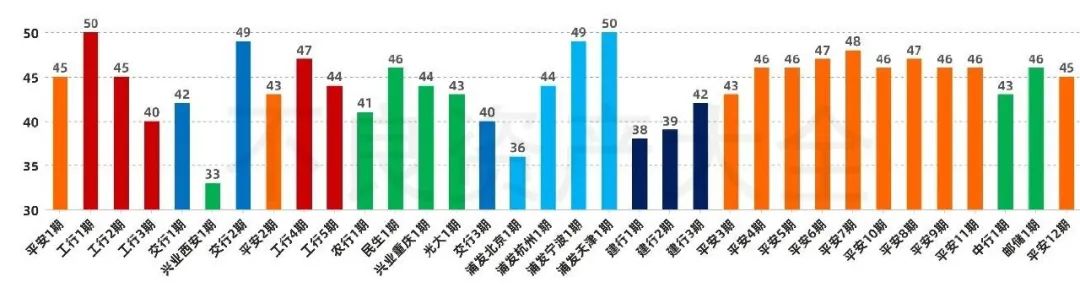

2.4借款人年龄

各期不良资产债务人(按每户本息余额加权)平均年龄(单位:岁)

按照银登中心发布的《银行业信贷资产登记流转中心不良贷款转让业务信息披露细则(试行)》要求,借款人平均年龄应按未尝本息加权平均。

正如先前文章所述,个人的社会经验、人际关系的稳定性往往会随着年龄的增长而增加,而寻求他人协助还款的意愿和能力以及对个人征信记录的依赖程度,则会下降。虽然随着年龄的增长拥有不动产等特殊资产的概率会增加,但是现阶段司法实践中唯一住房执行存在一定困难。所以无论从传统清收角度还是调解、诉讼(执行)角度,整体上而言年长债务人对于还款的抵抗意愿、抵抗意志和抵抗能力都比较强,处置难度自然更大。

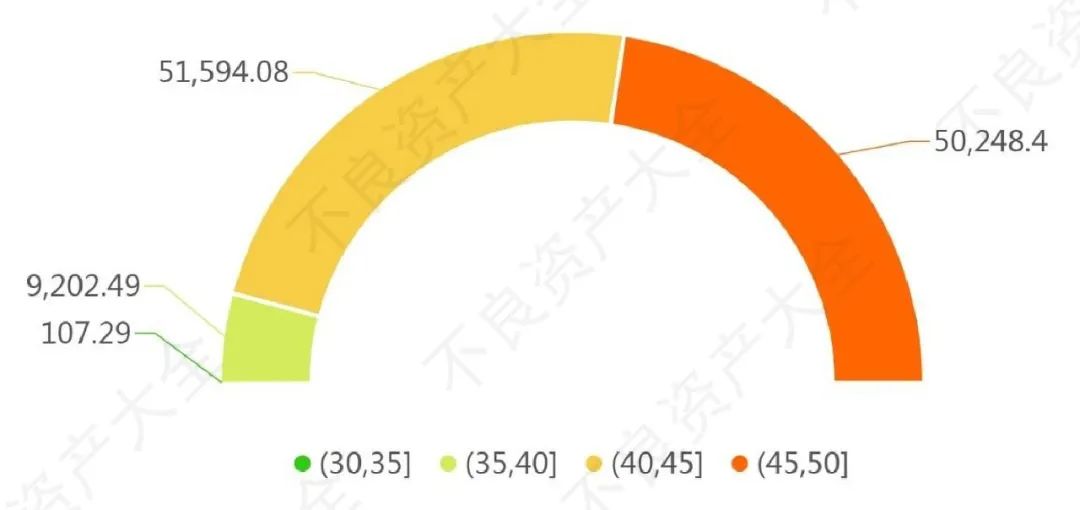

本金余额的(按每户本息余额加权平均)年龄分布(单位:万元)

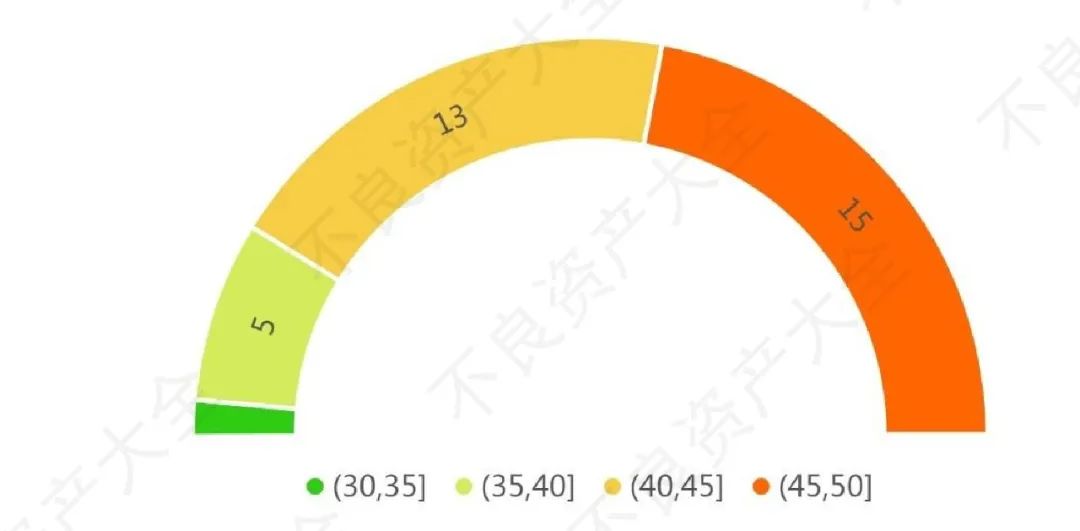

期数的(按每户本息余额加权平均)年龄分布(单位:期)

无论从期数还是本金余额角度来看,报告基准日前公告的34期标的30至35岁年龄组占比都偏低,另一端占比最高的是45至50岁年龄组,占比都超过三分之一。因此,单从债务人年龄的角度来看,目前银行出让的个贷不良资产整体质量不高。但即便如此,兴业西安1期、浦发北京1期和建行1、2期共四期债务人平均年龄不超过40岁,属于相对较为优质的不良资产。

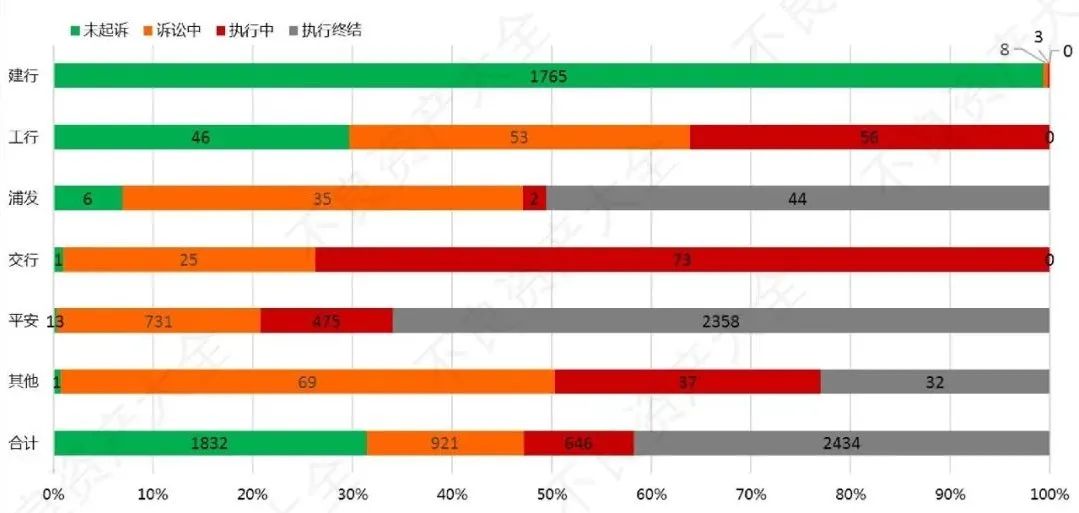

2.5案件处置阶段

各出让方出让的不良资产在交割基准日案件法律行动所处阶段分布

(单位:笔;调解中、已判决或签署调解书但未申请执行归为诉讼中,终结本次执行归为执行终结)

无论对于资产管理公司还是其他处置机构,案件诉讼阶段都是影响回款率的一个重要的指标。对于大部分案件而言,未进入诉讼阶段意味着处置机构可以制定更多的处置方案。虽然少部分案件会因为人民法院受理而更有利于与债务人沟通,但是大部分情况下立案就意味着其他方案基本关闭。随着诉讼程序的推进,债务人与债权人之间的矛盾会更加激化。而相对于对公不良,个贷不良债务人整体上更加不理性,个贷的这个特性会加剧诉讼后期债务处置的难度。因此可以说不良资产处置的冰棍效应不仅体现在时间轴上,也体现在处置阶段轴上。从这个逻辑来看,建行的三期不良资产均属于优质资产,平安银行的不良资产就有点差强人意。

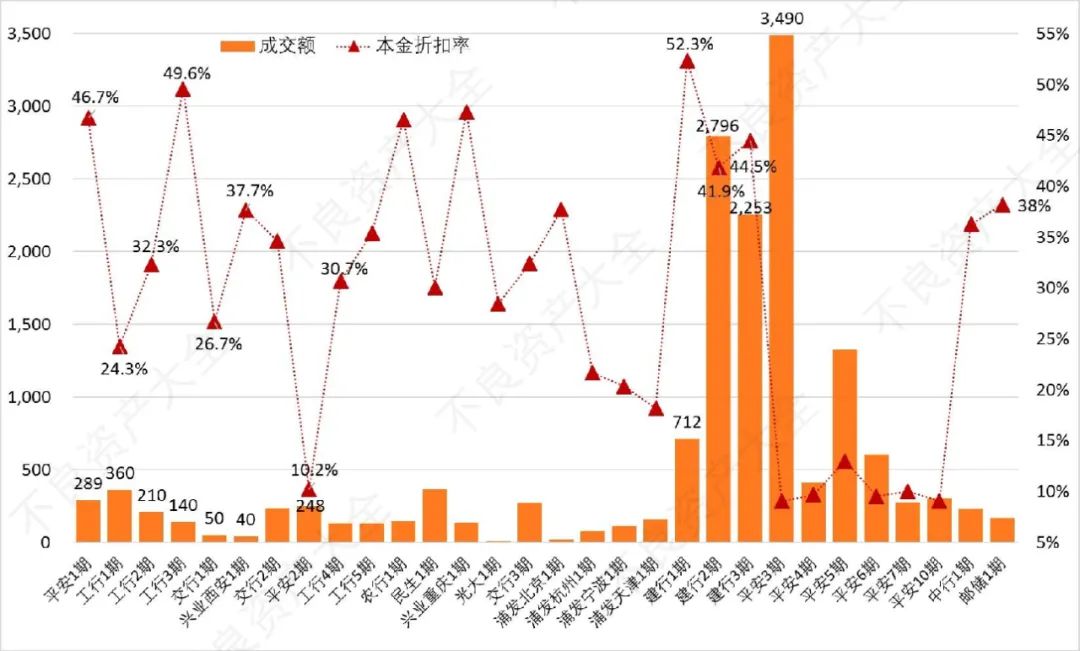

2.6成交价格

各期不良资产成交额及本金折扣率(单位:万元;%)

成交额固然是资产管理公司竞价的时候考虑的重要因素之一,但成交额主要受预算限制,真正体现不良资产价格实质上是本金折扣率。从已经公布成交情况的若干期不良资产来看,平安银行的本金折扣率整体偏低,建设银行的正好相反,这也与各银行出让的不良资产总体情况相吻合。各期中本金折扣率最高的为建行1期,其也是各期中质量最高的不良资产之一。

从成交价格或者更准确的说从本金折扣率的角度不难看出,虽然目前银行个贷不良市场由于供给缺乏导致价格水涨船高,但是温度高并不意味着大家头脑热——34期不良资产横向比较,总体上还是符合质量高价格高低质量低价格的理性客观规律。

三、受让方数据

3.1本金余额

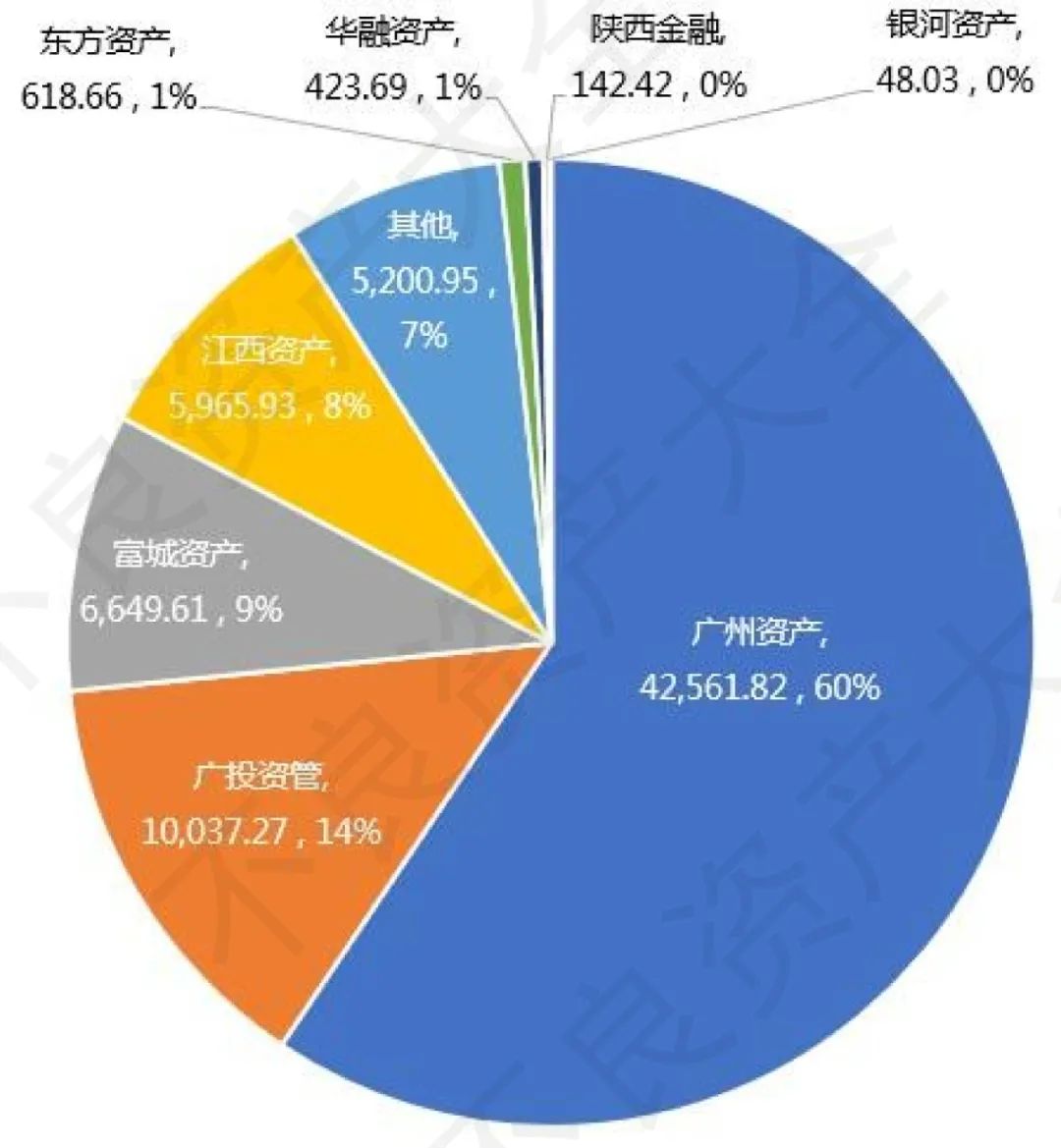

各受让方购买的不良资产本金金额总额及占比(单位:万元;%)

从购买不良资产本金余额总额角度,广州资产无疑拿下了24期(34期中有10期没有公开成交信息,下同)资产中的六成,当属最积极参与者。有趣的是,五大金融资产管理公司中华融、东方、银河三家机构也分别拿下一期,但有且只有一期,可能五大金融资产管理公司对目前成交价并不十分满意。

3.2不良资产质量

(待续)

免责声明

本报告所描述的任何行业现象和/或针对行业现象作出的任何评论,无论是普遍存在的还是个别发生的,无论是积极正面的还是消极负面的,均与该行业的任何特定主体(包括但不限于该行业的某个、某些或某部分从业人员、公司、机构及其他自然人、企业、组织等)无关。

本报告全部信息数据均采集于公开渠道。受限于客观条件、专业能力和/或其他因素,本报告作者或任何发布者均无法保证本报告内所有描述、信息和数据均是真实的、完整的、及时的和/或准确的,也无法保证本报告内所有评论、观点均为客观中立的。本报告作者或任何发布者对本报告的任何内容(包括但不限于本报告内的任何文字、图片、表格、描述、信息、数据、评论和/或观点等)均不承担任何法律责任。

本报告的任何内容(包括但不限于本报告内的任何文字、图片、表格、描述、信息、数据、评论和/或观点等)均仅供参考,且都不应被视为或作为合作/业务推荐、投资依据或对任何主体的任何形式的担保/保证,也不构成对任何个人、企业或组织的任何意见或建议。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“不良资产大全”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 银行个贷不良批量转让周年回望(上)