债券球

债券球

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:债券球

来源:债券球(ID:bonds-ball)

一、弱资质城投发行情况

笔者分别从只数和规模,统计了年初截止今日,城投债大致分布情况。数据统计方法为,WIND-债券-专题统计-城投债研究-城投债大全,按照降序筛选2021年1月1日至2021年3月22日起息的城投债,因为部分企业债会跨银行间和交易所市场发行,因此对企业债中重叠部分也予以了剔除。最终得到相关数据。(有兴趣的朋友,可以添加公众号微信:zhaiquanqiu,获取基础数据)

关于评级统计的尺度,以主体评级为准,主要因为相当一部分债券没有债项评级。可能有人会说, AA及以下的弱资质评级的债券(低资质范围的约定是否合理,仁者见仁,智者见智),债项评级不低。就此,笔者粗略看了一下,实际增加担保的比重并不是很高,同时从另外一个角度来看,即使是低资质,但是毕竟还是有担保方愿意提供担保,说明也是对低资质的一种认可。

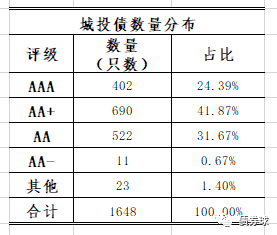

(一)数量情况

AA+占比最高,大约为41.87%。弱资质的占比不低,排在第二,大约为33.74%。最好的AAA评级,占比大约为24.39%。由此看来,弱资质依然是城投债市场的主要来源之一,并未被市场摒弃,弱资质对于承销商依然意义重大,尤其是中小承销商。

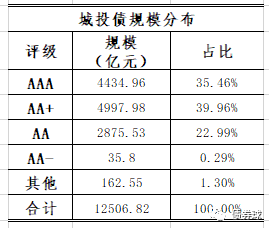

(二)规模情况

相对于数量情况,评级分布略有差异,AA+占比依然最高,但是相对差距缩小,大约为39.96%。AAA规模占比为35.46。弱资质的占比为24.58%。比例分布的变化其实没什么奇怪,主要逻辑就是大的发行主体,单笔发债的数量相对会高一些,比如某些AAA,单笔发行量可能达到数十亿,甚至上百亿,而对于一些AA的发行人,发行规模则主要集中在10亿左右。

二、区域竞争将更加激烈

作为信用债的最后一条护城河,随着信用事件的不断发生,区域也在不断分化,呈现出,强者衡强,弱者愈弱的局面。

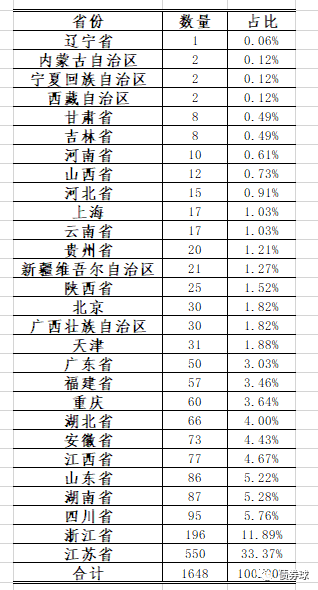

从统计数据来看,城投债发行主力一直被兑付力强悍的江浙地区占据。仅从这份统计数据来看,江浙两省发行只数占比达到45.27%,接近城投债的一般。这也充分说明了市场的根本看法。

对于这两块大蛋糕,相信没有机构会不动心,未来江浙区域市场的竞争势必会更加激烈。

开年以来,对于信用债收紧的趋势有所加强,主要体现在监管端、投资端,这大概也是对于市场上信用事件不断演化的回应。然而,弱资质城投是否真的弱,可能要视具体情况,比如在其中扮演核心角色的区域分布,在某些区域,所谓的弱资质其实并不弱,而在另外一些区域,即使表面的强悍的评级符号,也丝毫难以掩盖其相对较弱的本质,这点,仅从发行利率就可见一斑。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券球”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 弱资质城投并没有那么不堪