海普睿诚律师事务所

海普睿诚律师事务所

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:张燕、程伟

来源:海普睿诚律师事务所(ID:hprclaw)

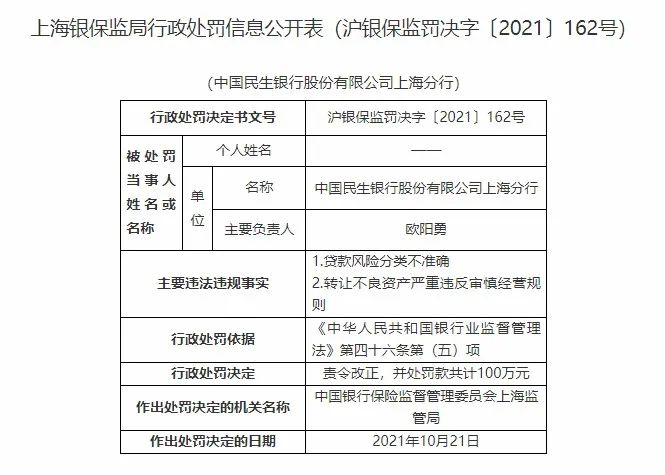

2021年10月29日,上海银保监局发布的行政处罚信息公开表显示,中国民生银行上海分行、交通银行上海分行、平安银行上海分行、上海银行徐汇支行、大连银行上海分行这5家银行在不良资产转让过程中严重违反审慎经营规则,被责令改正,并合计罚款300万元。该处罚事件再一次引起人们对于在银行业务监管过程中的审慎经营原则的关注,笔者作为法律工作者,试图通过该事件为大家梳理下审慎经营规则及该规则在银行转让不良资产过程中的具体运用的相关法律问题。

银保监会处罚公告截图

一、审慎经营规则的涵义

审慎经营本是金融法里面的一个基本概念。审慎经营规则是指以审慎会计原则为基础,真实、客观、全面地反映金融机构的资产价值和资产风险,负债价值和负债成本、财务盈亏和资产净值以及资本充足率等情况。在银监会对商业银行的处罚案件中,我们经常可以在监督机关的处罚事由和处罚原因中找到“违反审慎经营规则”的表述。例如:江苏省银监局2018年首批罚单,4家银行和两个人被罚,罚款共计150万元。其中江苏海门建信村镇银行的主要违法违规事实(案由)是违规发放个人消费贷款用于购房,严重违反审慎经营规则,被罚30万元。广发银行南通分行被处罚款的主要违法违规事实(案由)是内控机制长期不健全,严重违反审慎经营规则,被罚50万元。中国银行南通分行被处罚的主要违法违规事实(案由)是向客户转嫁融资成本,违反票据承兑等结算业务规定,被罚20万元。北京银保监局发布行政处罚信息公开表显示,中国华融北京分公司因不良资产收购业务严重违反审慎经营规则,被责令改正,并罚款70万元。

关于审慎经营规则的概念,《中华人民共和国银行监督管理办法》的第二十一条作了较详尽地表述:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。银行业金融机构应当严格遵守审慎经营规则。因此,根据现有的法律法规,构成对银行的审慎监管必须符合以下两个要件:一是形式要件,即相关审慎经营规则应当由法律、行政法规规定,或者由银监会依照法律法规制定;二是内容要件,即相关审慎经营规则应包含风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。银行审慎经营规则的渊源主要是:法律、行政法规、银保监会制定的规章、规则。可见,审慎经营规则并不是仅具有“指导”作用,而是必须得到遵守,并且法律赋予其丰富的内涵。从法律条文上看,审慎经营规则并不是一种具体行为,而是一个原则,在金融业务的各方面全流程都需要遵守。审慎经营的目标在于使从事业务的性质与所承担的风险水平与其风险管理能力相匹配,从而将业务活动所涉及的风险控制在可以承受的范围内。如果把审慎经营比作一个天平,那么一端是风险,另一端是经营,审慎经营的目标就是实现二者的平衡。

二、银行转让不良资产中,违反审慎经营规则行为梳理

通过对银监会对商业银行的处罚案件的梳理总结,我们可以得知,银行在转让不良资产的过程中常会出现的违规行为主要有以下几种:

1、违规转让不符合不良资产认定标准的信贷资产。在上述被处罚的五家银行中上海银行徐汇支行的违规行为便是这一情形,被认定为严重违反审慎经营规则。

2、违规通过重组贷款、虚假盘活、过桥贷款、以贷收贷或者签订抽屉协议等途径掩盖资产质量或者掩盖短期不良资产。如平安银行上海分行因违规发放重组贷款掩盖不良贷款被上海银监会处以罚款。

3、利用空壳公司或设立其他平台与关联账户融资承接不良贷款。2020年,营口农村商业银行股份有限公司因存在借道银行、企业进行不良资产非真实性转让,实现不良贷款虚假出表的行为,被中国银行保险监督管理委员会营口监管分局罚款20万元。

4、通过各类资管计划违规转让等方式实现不良资产非洁净出表或虚假出表。2020年12月16日,据银保监会官网称,浙江民泰商业银行股份有限公司,因未按照审慎经营规则进行全面风险管理,通过不良信贷资产的非真实洁净转让方式隐藏不良贷款,被台州银保监分局处罚。

5、非真实转让不良资产,即安全资产划归为不良资产,造成金融机构资产流失和利益输送现象。如深圳银监局公布的关于江苏银行深圳分行的行政处罚信息公开表表示深圳分行存在非真实转让不良资产,非真实转让风险资产,严重违反审慎经营规则的行为,故被处以罚款。

6、将正常和关注类贷款与不良资产一起打包处置、附带回购协议打包处置不良资产等银行违规掩盖或处置不良资产情形。

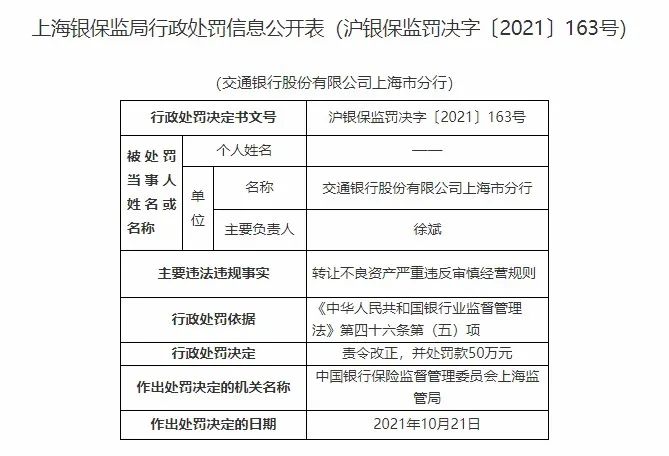

银保监会处罚公告截图

三、银监会发布的法律文件中对不良资产收购中贯彻审慎经营规则的要求

(一)中国银监会办公厅《关于商业银行向社会投资者转让贷款债权法律效力有关问题的批复》(银监办发[2009]24号)明确了银行不良资产转让的规则和条件,也是基于审慎经营规则的要求。总结如下:

1、银行转让不良资产不属于违反法律、行政法规的强制性规定,应被认定合同有效;

2、商业银行可以将贷款债权转让给自然人、其他组织,以及金融机构和非金融机构法人;

3、转让具体贷款债权的行为属于债权人将合同权利转让给第三人,并非向社会不特定对象发放贷款的经营性活动,不涉及从事贷款业务的资格问题,受让主体无须具备从事贷款业务的资格;

4、商业银行向社会投资者转让贷款债权必须操作规范:要建立风险管理制度、内部控制制度等相应的制度和内部批准程序;对转让的贷款债权,应当采取拍卖等公开形式,以形成公允的价格,接受社会监督;转让贷款债权的,应当向银监会或者派出机构报告,接受监督部门的监督检查。

(二)《中国银监会办公厅关于规范金融资产管理公司不良资产收购业务的通知》(银监办发〔2016〕56号)对转让行为提出了一系列规范要求,特别强调了不良资产转让行为的真实性原则。要求转出方自身不得安排任何显性或者隐性的回购条件,禁止资产转让双方采取签订回购协议、即期买断加远期回购协议等方式规避监管。

(三)《金融企业不良资产批量转让管理办法》的相关规定:银行在转让不良资产的过程中应当严格遵循审慎经营规则,应明确可转让的不良贷款的标准及范围,严格遵循规范化的转让流程。

结 语

在过去三年左右的时间里,我国银行业共处置不良资产超过12万亿元。其中,仅去年一年,不良资产处置规模就超过了3万亿元。在不良资产处置过程中,存在不少的违规问题。近年来,银监会逐渐将银行违反审慎经营规则,违规掩盖或处置不良资产作为整治的重点。笔者身为法律工作者,以近日5家商业银行被银监局处罚300万元一事为引,对审慎经营规则在银行转让处置不良资产过程中的具体运用问题展开梳理分析,从对审慎经营规则在整个银行业中的具体含义出发,总结近年来商业银行违规转让不良资产严重违反审慎经营规则的主要情形,并对应遵守的具体规则要求和条件进行了简要介绍,以期能够给实践中商业银行在转让处置不良资产时有所参考,避免违反审慎经营规则的情况发生。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“海普睿诚律师事务所”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!