西政财富

西政财富 作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

受房地产贷款集中度“两道红线”以及融资类信托规模压降等新规的影响,银行、信托等机构对房地产企业的授信业务收缩非常严重,其中很大一部分中小开发商的融资业务已被银行、信托等机构拒之门外。因主体较弱的问题,目前中小开发商的融资基本都绕不开抵押前置的要求,仅有小部分比较优质的项目涉及真股或股加债等融资的才能豁免抵押。为便于介绍和分析,我们特对中小开发商当下的融资痛点以及相关的融资产品策略进行系统整理,以期为同业人士提供业务操作参考。

一、中小开发商的融资类型

自2020年开始,随着房地产监管政策不断加码,我们明显感觉到找我们沟通融资的中小开发商越来越多,总体上大致可分为如下两类:

第一类是本身具备一定的开发能力或本身是地方龙头的房企。该类开发商通常资产负债率都相对较低,并且以前较常用的融资方式为银行开发贷融资,部分采取过信托融资,但出于做大规模或走出当地的需求,当下有意愿进行多样化融资的尝试,并且一些开发商在初次融资时也可以接受相对高一些的融资成本。值得注意的是,大部分开发商对于完全市场化的五花八门的融资方式还是抱着可有可无的心态,因为相比于银行低成本的资金,该类开发商对于市场化资金机构动辄年化16%左右的融资成本还是较难接受。

第二类是一些开发能力相对不足,但有一两个拟开发项目的开发商或者该融资方的“孤儿”项目有待融资“续命”,通常该类融资主体以个人项目方为主,并且有一定的当地关系及资源协调能力。

当然,中小开发商除了正常的土地款融资、开发建设融资外,商业及公寓等非住宅类的项目以及开发贷之外的增量融资亦是中小开发商的重点融资需求。

二、中小开发商的融资痛点与难点

最近我们经常在思考中小开发商的融资难点与痛点,并试图从中小开发商的融资心态、资金机构的融资态度、资金来源及项目本身障碍等几个方面进行分析。

(一)中小开发商的融资心态

诚如上文所述,在对中小开发商的分类中,第一类有一定实力的开发商在融资心态上往往相对比较保守,对于一些中小开发商而言,当下市场融资只是作为尝试,目前其自身的融资能力以及现金流足以支撑其当下及近一两年的发展。面对一些资金机构年化16%甚至年化20%的融资成本确实难以接受。另外,如果与该类开发商通过真股+债权的合作,对于一些相对优质的项目,在真股权益的让渡比例及资金机构综合收益率方面又存在一定的沟通障碍。

相对而言,第二类中小开发商有的确实愿意接受年化16%-20%的成本,但是,作为资金机构,不得不进一步思考,如果一个项目能接受年化20%的资金成本,这个项目的利润究竟得有多高?顾忌到该类开发商的综合实力以及项目的实际收益情况,资金机构往往又望而却步。

(二)资金机构的融资态度

面对当前监管环境下银行、信托等机构一下释放出来的中小开发商的融资需求,对于习惯以“强担保”或“强主体”来控制风险的资金机构来说大都尚未做好“准备”。跟地产行业已进入“管理红利”时代一样,目前资金机构对地产的投融资亦进入了真正的“主动”管理时代,即在当前市场环境下,仍旧以“债性”思维进行地产项目的投融资已不是长久之计。

在当前的地产融资机构中,除了一些依托于地产企业背景的资金机构或大型的地产投资机构外(当然面对当前偏紧的地产融资监管环境亦有不少大型地产投资机构“踩雷”),受限于自身团队的管理能力或传统的“债性”投资思维,有魄力以及有团队深度参与对中小开发商融资的机构相对较少。相对而言,特别是对于这些有地产企业背景的投资机构而言,因为如果投资失败,至少有背后的地产企业作为支撑来直接收购或盘活项目(该类融资机构在项目准入方面亦会参考背后地产企业的准入要求或在投资项目前由地产企业同步进行评估),实现双向联动。

整体而言,目前大部分从事地产投融资的机构仍旧是以“债性”投资思维为主,缺乏主动管理的能力与相关团队及资源的支撑,市面上真正可以操作中小开发商融资的机构相对较少,一定程度上也增加了中小开发商的融资难度。

(三)资金来源的限制

目前市面上能操作中小开发商融资业务的资金机构,除了前文提到的一些依托于开发商背景的资金机构及大型的地产投资机构外,还包括一些小贷机构、三方财富公司及少部分私募基金、个人金主、少部分国央企背景的资金及资产管理机构(非金不良模式)。其中小贷机构的成本一般集中在年化16%-18%,三方财富公司及少部分私募基金因其资金受限于资金募集(当前产品形式受限、私募等机构频繁爆雷增加了募集难度),其成本一般在年化18%-20%左右,个人金主的融资成本相对更高一些,但该类资金往往可以接受项目下沉到三四线城市。另外,依托于开发商背景的资金机构、大型的地产投资机构以及少部分国央企、资产管理机构因为其资金主要是自有资金,其融资成本则相对低一些,普遍在年化15%左右,当然对于优质的主体并提供前置抵押的情况下,融资成本可到年化12%-13%,或者更低。

不同的资金机构对融资主体及项目的要求有所差别,所谓的“高风险”则对应“高收益”,而目前市场上能操作中小开发商融资的资金机构的成本要求一般都在年化16%-20%以上,因此对于中小开发商而言,面对项目收益可能被融资机构“吃净”的问题,融资成本肯定需要充分平衡和斟酌。

(四)项目本身的障碍

目前来找我们沟通融资合作的中小开发商的项目普遍存在着城市过于下沉(三四五线城市的项目)或项目业态不佳(如商业、公寓)的问题;或者融资项目是个人股东控制的“孤儿”项目(即只有这一个项目),融资主体偏弱;亦或者项目还款来源不明确,项目本身利润偏薄,依托于项目本身还款存在障碍,融资主体穿透上去是个人股东,项目申请开发贷可能存在障碍;亦有一些融资主体及操盘团队系从原企业剥离出来,而原企业存在一些资本市场违约或爆雷事件等等。

三、中小开发商的融资破局

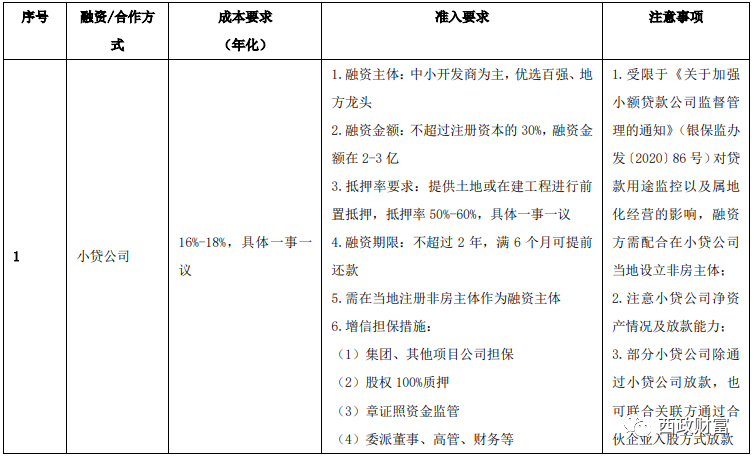

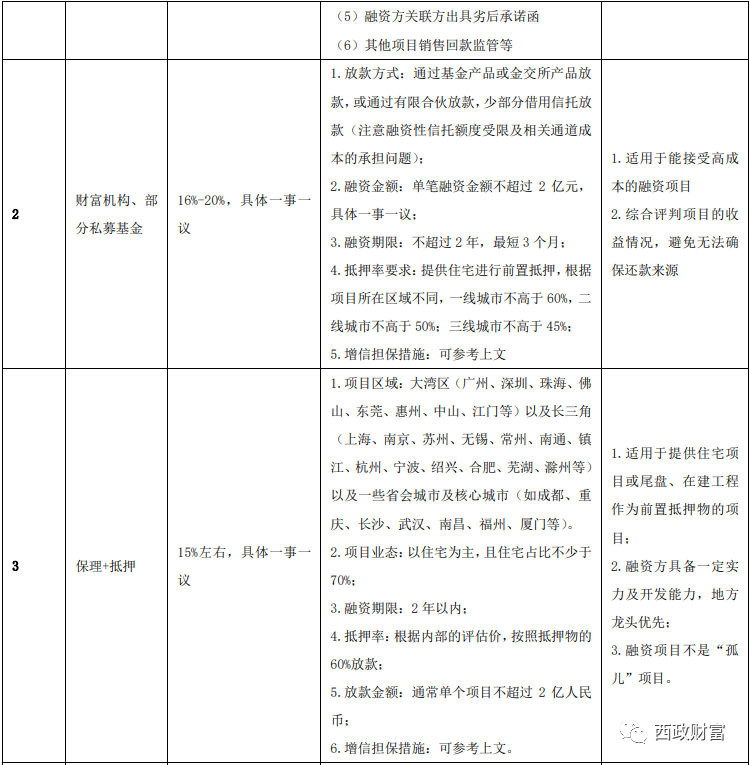

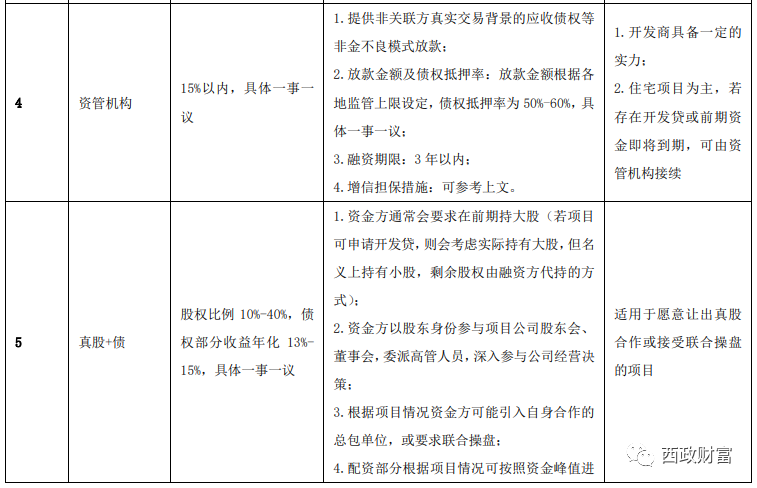

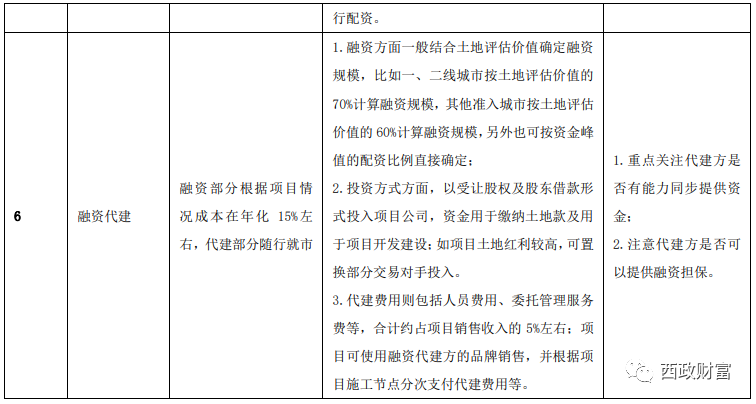

对于中小开发商而言,在调整融资心态的情况下,结合自身项目的实际情况,分别选择不同的融资策略与方案已变得越来越重要。当然,根据我们的分析,目前最适合中小开发商的融资策略仍旧是抵押类融资,具体情况如下:

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政财富”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 中小开发商的融资准入条件与融资产品类型