YY评级

YY评级 作者:王海涛

来源:YY评级(ID:YYRating)

转债是债和股的结合,有期权,且有下修、回售、赎回,有很多独有的逻辑和操作。本文总结了18种转债的投资策略,挂一漏万,仅供批评。

01. 基本面法

这个策略不必多说,买入有价值的公司(转债),获得成长或价值回归的收益。这个策略说起来简单,但是需要大量的研究、思考,需要长期的积累,需要研究团队的支持。这是最主流的策略,也是长期回报可持续的策略,是可以支撑大规模资金的策略。

优势:策略容量大,长期可持续。

案例:宁行、东财、海大、安井

02. 龙头策略

配置或侧重配置在某个行业有龙头地位的上市公司转债。转债的发行主体中有很多是某个细分行业的龙头,但由于公司太小或行业景气度低迷,有时估值并不高,在估值相对较低时配置这些龙头公司的转债具有较好的风险收益比。如果行业持续向下,转债有债底保护;如果行业需要出清,龙头公司胜出的概率更大;如果行业景气回升,龙头公司首先受益。

优势:策略容量大,收益幅度可观。

劣势:有时间成本,行业下行周期长度可能超预期。

案例:桐昆股份是涤纶长丝龙头、金禾实业是甜味剂龙头,利尔化学是草铵膦龙头,奥佳华是按摩椅龙头等等,转债均到过极低的价格。

03. 板块轮动

跟随市场风格的切换、行业间估值和周期的轮动,在不同板块上侧重配置。转债涵盖的行业板块已非常丰富,有银行、券商、汽车、新能源汽车、家电、电子、计算机、通信、传媒、电力、食品饮料、纺服、环保、医药、有色、建筑、化工、机械等等,几乎每个板块都资质相对较好的标的。这个策略需要中观层面的基本面研究功力和对行业景气度、市场风格的敏锐跟踪,同样需要长期的研究积累和有力的研究支持。

优势:策略容量大,策略可持续性强。

劣势:轮动周期可能超预期的长或短,有可能踏错节奏。

04. 溢价周期

根据转债整体溢价率的波动周期进行择时配置。转债投资者讲估值通常指的是转股溢价率,对于偏股性的转债,转股溢价率代表市场对正股未来上涨可能性的预期。转股溢价率的变动受市场供求关系、市场预期、资产稀缺性、债券市场收益率等多种因素影响,有一定的周期性,溢价率较低的时候,或者溢价率处于上升周期的时候,是转债较好的配置时点。

优势:策略容量大。

劣势:需要进一步选择标的,防范结构性分化风险。

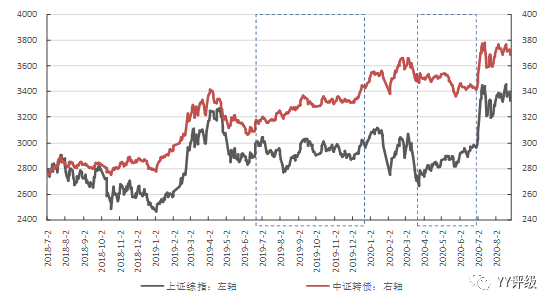

案例:2019年下半年,A股是震荡行情,但转债整体是上涨行情,溢价率不断抬升;2020年二季度,A股是稳步反弹的行情,但转债却是下跌行情,溢价率被大幅压缩。

05. 低价配置

分散配置价格在债底附近的转债,长期持有,在转债达到强赎标准或转股价值到130以上时择机卖出。绝大多数上市公司发行转债的目的是进行权益融资,因此有动力通过下修等方式促转股。目前为止退市的转债中98%是转股退出,其中绝大多数是强赎转股,因此债底附近配置转债,最终转股获利是大概率事件。基本面好的转债通常会有较高溢价,难以出现太接近债底的价格,但某些特定时期(如熊市)还是会出现机会,可以相应加大配置权重。

优势:策略执行较简单,策略容量也较大。

劣势:若运用时机不当,可能导致所配置的均为资质较差的标的。

案例:2018年6月底宁行转债曾出现103以下的价格。虽然熊市做配置可能要煎熬一段时间,但风险收益比是很好的。

15国资EB今年6月底成交在107.5左右,纯债溢价率在0附近,可以说是铁底,而7月初银行保险的估值修复迅速为其带来收益。

06. 摊大饼

也有人叫胡椒面策略、打地鼠策略,是针对转债市场的游资炒作现象使用的策略。转债的T+0交易规则和无涨跌停限制规则使其成为炒作高发地带,由于有转股退出,有的转债余额已经很小,很容易被炒高。选择余额较小、溢价率较合理的标的分散配置少量资金,如果有持仓标的被炒高,则卖出获利。

游资炒作在交易所推出熔断机制后受到了一定遏制,但仍不时出现。执行该策略要注意底仓的安全性,要高度分散,总仓位要低,防止底仓亏损,同时需要盯盘,有时炒高的价格只能维持很短时间。

有些转债会被反复炒高,因为其具有适合炒高的特质,除非其价格、溢价率回落到合理位置(如蓝盾7月底回到114左右),否则不建议参与,防范类似泰晶转债的风险。

优势:获利幅度可能很大。

劣势:策略容量小,有机会成本。

案例:利德、蓝盾

07. 波动优势

对正股弹性大的转债在价格相对较低时进行配置或侧重配置。转债包含期权,影响期权价格的重要因素是正股波动率,正股弹性大的转债其转股溢价率往往能到较高的水平。从这个思路看,绝对价格相对较低、正股弹性又较大的转债是较好的配置标的。

优势:潜在收益幅度尚可,风险可控,策略容量中等。

劣势:较大的波动率也包含向下的风险。

案例:较典型的案例是大族转债,公司是国内激光设备的头部企业,属于电子板块,弹性足够大,虽然转股价值长期在100元以下较深的位置,但2020年初转债仍能涨到120以上。

8月24日,创业板涨跌停放宽到20%,一定程度上提升了创业板股票的波动率,理论上相应转债的期权价值也会提升,绝对价格较低的创业板转债可关注配置机会。

08. 股债套利

该策略的操作目的是做低股票仓位的成本,仅适合有股票长期持仓的账户。执行时要考虑转债和股票的流动性,小单多次操作,减少冲击成本。

正常讲有效市场不会出现这种负溢价,但转债和股票的投资者群体有壁垒(并不是所有账户都可以同时投资转债和股票),这种机会还是偶尔会出现,尤其有事件冲击或市场剧烈波动时。

优势:收益即时实现。

劣势:机会较少,策略容量小。

09. 转股套利

如果没有也不准备有正股持仓,则可以进行转股套利。转股期内的转债如果出现负的转股溢价率,则买入转债并转股,第二天开盘将股票卖出。这个策略需要承担股价的风险,最好在尾盘再买入负溢价的转债,最好在牛市环境中或正股趋势较强时进行。

优势:收益实现快。

10. 追涨停

对突发重大利好而涨停的股票,买入转债以获得后续上涨收益。转债有日内熔断,但没有涨跌停板,部分转债投资者风险偏好较低,价格上涨后会获利卖出,可以利用这一点追买涨停的强势股票。该策略需要确认涨停股票的上涨后劲,因此需要基本面研究积累对趋势持续性进行判断。最好配合大盘的上涨趋势。

优势:收益实现较快。

劣势:若涨停正股后续上涨乏力或下跌,容易追在高点。

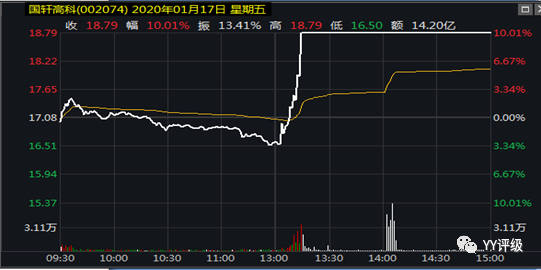

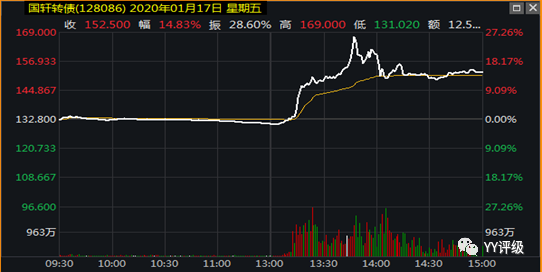

案例:2020年1月17日有消息传出大众拟收购国轩高科20%股份,下午开盘后股票迅速涨停封板,国轩转债则是冲高后回落(较多转债投资者获利卖出)。此时若确认该利好较重大,国轩高科会进一步上涨,则可以买入国轩转债建仓。事实上到收盘时国轩转债的转股溢价率仍为负,虽然未到转股期,但负溢价无疑提供了更多安全边际。

11. 趋势跟随

在较大级别的上涨行情启动时,买入尚未上涨的转债。除了按行业划分板块,转债还可以按风险特征划分为偏股性、偏债性、股债均衡等不同风格。偏债性的转债通常价格较稳定,对正股价格的反应有定滞后性。在股市上涨趋势已经启动时,往往能找到价格尚在低位的偏债性转债可买入。

优势:风险较低,收益实现快。

劣势:若对市场趋势把握错误,则可能买在高点;若趋势较强,获利不如偏股性转债。

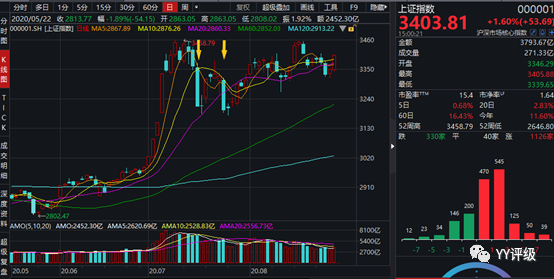

案例:2020年三季度的这轮股市上涨于7月1日加速启动,上证综指放量上涨突破3000点,银行、保险等板块估值修复,苏银、浦发、光大等银行转债走出大阳线,此时若不想追高,又怕错过行情,则可发现桐20转债仍在110以下,福能转债仍在106以下,均为优质标的且在安全价格,7月1日是这两支转债的极佳买点(当然,7月1日对很多转债都是好买点,但是经历了5月、6月的惨淡之后,转债投资者的风险偏好普遍较低,此时买入基本面好,价格又安全的标的是更现实的选择)。

12. 超跌反弹

买入在短期市场波动中超跌的转债并在反弹中获利卖出。因为有债底、强赎的存在,转债可以执行超跌反弹策略,几条“心理线”会对价格形成一定的支撑。“心理线”一般认为是100、110、120、130等整数价格线,以及前期价格平台、前期低点等,具体有些差异。短期市场情绪波动使转债价格超跌,可买入并在反弹中获利。

该策略关键在于确认超跌是短期的而不是趋势性的,最好在市场整体上涨趋势中运用,或者在正股基本面较好的标的上运用。

优势:收益实现快,策略容量中等。

劣势:存在进一步下跌的风险。

13. 一级配售

参与转债打新或者配售,以面值成本获得筹码。2019年初以前有转债网下打新策略,但后来被玩坏了,主承也变精明了,现在转债发行很少设网下申购了。二级投资者打新只能通过股票配售,但要求有股票持仓,且配售比例通常不高,因此对于权益类账户可作为增强收益的方式,对于固收类账户就比较鸡肋了。

优势:收益实现相对较快,风险较小,收益幅度可观。

14. 新券抢筹

在优质转债的上市首日择机买入。现在转债的一级发行方式主要是配售和包销,这部分资金一般在转债上市后短期内卖出,筹码转移到二级市场投资者手中。上市首日的集中卖出往往会砸出很好的价格,此时可寻找机会进行配置。

优势:收益实现快,策略容量中等。

劣势:需要经验判断转债的上涨后劲,否则容易被套。

案例1:海大转债2020年4月16日上市,按正股开盘价计算转股价值为119.72,但转债开盘后价格一度砸到将近127,量还不小。海大集团当时的正股走势很强,基本面也很好,这样的优质标的,价格130以下,转股溢价率10%以下,是一级投资者出货才砸出来的机会。

案例2:益丰转债2020年6月22日上市,当天开盘的转股价值在117左右,作为药房龙头,在转债市场具有稀缺性,上市当天集合竞价直接成交在130,触发上交所临停机制,到当天14:57分恢复交易。一级投资者的出货需求在最后3分钟才得到释放,价格被砸到125,对应收盘时的转股价值117,溢价率不足10%,是很好的买入时点。

15. 熔断竞价

深交所转债上市首日开盘熔断后,再次交易前报价买入。2020年6月深交所也有了熔断机制,新转债上市常常集合竞价直接熔断,上市时转股价值已经较高的转债开盘集合竞价会直接熔断在130。如果转债是在上交所上市,只能等到14:57再交易,而如果是在深交所上市,则可在10:00恢复交易(熔断30分钟)。上交所在熔断期间的报价是废单,而深交所的报价均为有效报价,在恢复交易后集中成交,所以深交所开盘熔断的转债相当于在9:30-10:00进行第二次不可见的集合竞价。由于价格是不可见的,这第二次集合竞价往往可以拿到很好的价格(为控制风险,可报一个相对安全的价格)。

优势:收益实现快。

劣势:需要经验判断转债的涨势,若盘中反转,则可能被套。

案例:歌尔转2于2020年7月13日上市,正是股市涨势强劲的时候,正股是优质的苹果概念股,不出意外地集合竞价直接熔断在130,10:00重新开始交易,此时转股价值已经到了145,加上市场给予优质转债的溢价,转债的价格有可能达到160以上,而10:00前下买单的投资者可以发现,第一笔竟然成交在137.44,按当天收盘价计算,盈利16%。与此类似,龙大转债第一笔成交在131,欣旺转债第一笔成交在133,均可当天实现可观盈利。

16. 下修博弈

买入满足下修条件并有较强下修预期的转债,获取下修收益。转债的下修条款有助于促转股,但下修是上市公司的权利,取决于上市公司的意愿。市场上有很多长期处于下修区间但坚持不下修的转债,也有很多一有机会就积极下修的转债,判断上市公司的下修意愿是下修博弈的关键。分散持有满足下修条件的转债也是一种策略,但若在牛市使用此策略,可能有较高机会成本。

优势:下修转债通常价格较低,风险可控。

劣势:下修的不可预见性较强,可能面临较高的时间成本、机会成本。

案例1:蓝思转债2018年初上市,可谓生不逢时,从转债上市后1年期间,蓝思科技股价下跌63.45%,转股期权长期处于深度虚值状态。2018年6月11日,董事会提议下修,但6月27日却公告下修失败(股东会未通过);7月27日再次提议下修并成功通过,但下修幅度不到位,转债投资者再次失望;2019年3月1日,第三次提议下修,转债价格跳涨,并在2019年下半年开始的科技股行情中成功强赎转股。

蓝思转债的前两次下修对转债投资者意义不大,但已经充分表达了董事会强烈的下修意愿,所以2018年底蓝思转债价格跌到90左右时实际上包含一个几乎免费的下修收益期权(当然在这个价格上转股期权也几乎是免费的)。

案例2:2018年初资管新规落地,中小银行面临很大的补充资本压力,因此有转债的中小银行有很强的促转股意愿,从而有很强的下修意愿。江银、无锡均是2018年初上市的小银行转债,上市不久即满足了下修条件,董事会也在满足条件不久即启动下修(江银下修了两次)。确认了中小银行需要补充资本的逻辑后,在其满足下修条件时进行配置,则大概率可以获得下修博弈的收益(满足下修条件时通常绝对价格较低,风险可控)。

17. 纯债替代

如果发债主体信用资质较好,又有不错的到期收益率,则以信用债的思路做底仓配置。此时转股期权通常深度虚值,但几乎是免费的。纯债替代的配置机会通常出现在EB上。

优势:策略容量大、风险小。

劣势:收益相对较低,牛市有机会成本。

案例1:17宝武EB的信用风险极小,2019年以来其到期收益率经常在3%以上,作为一期1年多的超AAA信用债,3%的收益率也不算低了。

案例2:17山高EB的发行主体是山东高速集团,大省国企,信用资质不错,2017年底开始其到期收益率经常性地在4.5%以上,虽然期限较长但是有回售条款,作为纯债配置有不错的性价比。意外的是其正股(山东高速)后期也有不错的表现。

案例3:林洋转债在2018年10月跌的最惨时到期收益率到过4.8%以上,这家公司虽是民企,但财务稳健,债务压力小,此时如果以纯债替代的思路看它,则具有非常好的配置价值。

18. 信用修复

在市场对转债信用风险过度担忧的时候进行配置,获取信用修复的收益。虽然多数发转债的上市公司难入信用债投资者的法眼,但转债投资者到目前为止尚未面临真正的信用风险。下修条款和转股权使绝大多数转债以转股的形式退出,真正需要回售或到期还本的转债是极少数,即使长期无法转股,转债的流动性也让投资者可以随时离开。

优势:收益较稳定。

劣势:标的资质较弱,有入库障碍。

案例:2018年中部分资质较弱的转债面临信用风险的质疑,辉丰的价格到过70附近,洪涛的价格到过80附近,这两家公司当年业绩大概率亏损,但实际偿债压力并不大(除转债外其他刚性债务很少),ST风险也是1年多以后事,因此在相当长的时间内是没有实质信用风险的,当时择机介入的投资者很快就获得了信用担忧修复的回报。

策略虽有18种之多,但其中一大半是“雕虫小技”,真正具有长期可持续性的仍是从宏观到微观的基本面研究策略。东财、海大从130到200才我们最应该赚到的钱,波澜壮阔的科技行情、消费行情、医药行情才是我们最应该把握的趋势。如果说转债策略是十八擒拿,基本面研究就是内功心法。最简单的招数,由内功深厚之人使出来,亦是威力无穷。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 可转债十八擒拿