观点

观点 作者:观点地产新媒体

来源:观点(ID:guandianweixin)

环境变化之快,让首创置业感受到,改变已迫在眉睫。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点地产网 2020年,对于房企而言,仿佛是一场“四行仓库之战”。

新冠疫情、三道红线、房贷受限等诸多挑战下,规模、利润、负债等方面每一家房企都有自己需要守住的最后一道防线。

不同的目标,折射出不同房企当下的主次矛盾。不过,首创置业面临的挑战更加艰巨,追规模、守利润、降负债……这是一个复杂的矛盾混合体。

最初设想中,首创置业有冲上千亿的想法,即2019年实现销售目标1000亿元、2020年为1400亿元。但是迫于现实情况,其在2018年业绩会上放弃了冲规模的决心,下调2019年目标至800亿元。

新冠疫情冲击下,首创置业将2020年销售目标维持在800亿元。

“八百亿”是首创置业需要守住的第一道防线。

同时,冲千亿战略指导下的成本代价,在过去两年中逐渐显现,比如增收不增利、“双利”下滑以及债务水平上涨等。

“安全”、“稳健”,这是2019年度业绩会上首创置业管理层提到最多的关键词。在这种新形势下,守住下滑的“双利”、收缩投资以降低杠杆,便是首创置业需要守住的第二、三道防线。

然而,环境变化之快,让首创置业感受到,改变已迫在眉睫。

八百亿防线

在规模与利润之间,首创置业选择了后者。

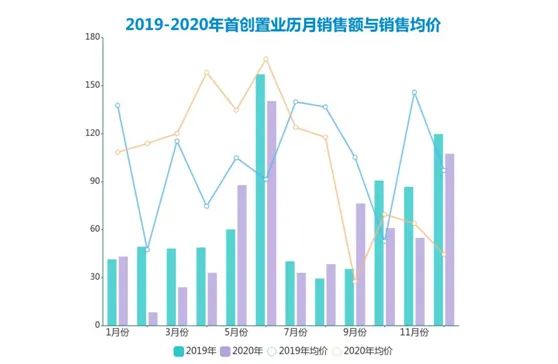

2020年全年,首创置业实现累计签约金额约708.6亿元,同比减少12.31%;累计实现签约面积约292.7万平方米,同比减少7.46%;签约均价为2.4万元/平方米;其中,于2020年12月底尚有认购未换签金额约17.4亿元正在办理换签手续。

从数据看,首创置业没有守住第一道防线,销售达标率为88.58%。据观点指数发布的2019年、2020年中国房地产销售TOP100榜单显示,首创置业由2019年的第45名下跌至第59名,排名下滑14位。

放眼国内房地产行业,尽管经营销售难度相对有所提高,增速放缓趋势明显,但整体依然处于上升趋势。2020年全年,TOP100房企总销售金额达到13.18万亿元,录得同比增长11.6%,增幅下降6.1个百分点。

行业整体销售规模仍然录得超过10个点的增幅,某种程度上,在于不少房企采用了降价促销的策略,其中恒大尤甚,全年累计销售均价由2019年的1.028万元/平方米降至0.894万元/平方米。

而首创置业,期内平均售价呈现上半年涨价、下半年降价的状态。单月同比中,2020年4月份最高上涨1.394万元/平方米,11月份最大降价1.367万元/平方米。若从每个月累计销售均价看,亦能发现变化是前期不降价守住利润、后期降价追求规模,但是最后一个季度的冲刺,仍未能完成目标。

数据来源:企业公告,观点指数统计

过去一年,国内开发商基本面临着同样的销售环境,首创置业显然有着自己的步伐和节奏。

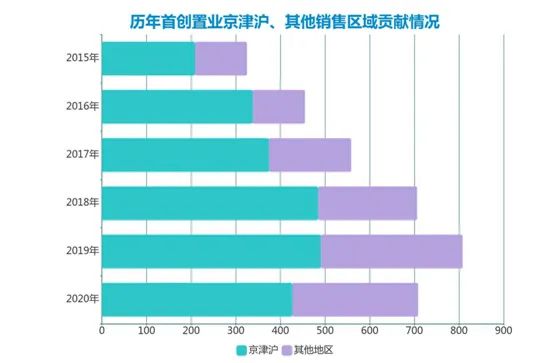

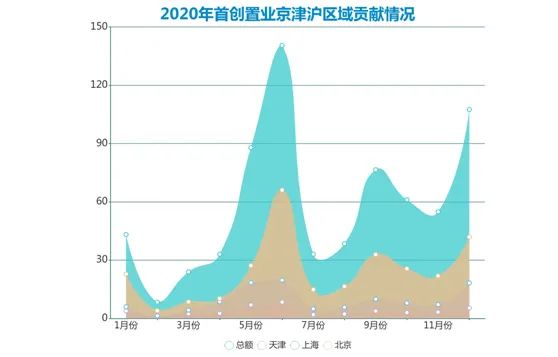

作为一家典型京派房企,首创置业来自北京的贡献一直维持在40%左右,天津和上海的重视程度次之,贡献占比为6.4%、15.9%,“京津沪”贡献超过六成。

数据来源:企业公告,观点指数统计

这样的布局,说明尚未完成真正意义上的全国化布局,也意味着一旦遇到不可抗力等风险,企业整体经营会受到很大冲击。

2020年,这种不可抗力出现了,导致首创置业未能如愿达标。

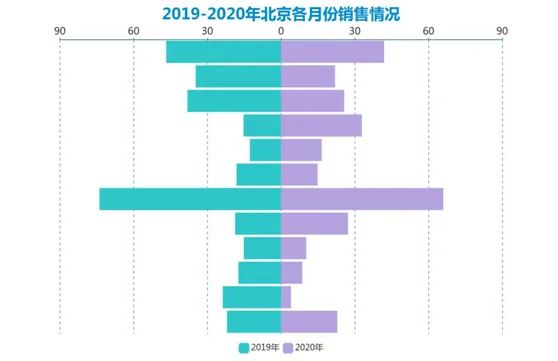

也可以看到,2020年销售节奏的变化与过度依赖北京市场环境密切相关。2020年,首创置业来自北京区域的销售额为293.01亿元,较上年同比减少43.4亿元,仅有4个月份销售额超过上年同期。

销售额下滑的月份中,恰恰与北京疫情的小范围反弹成正比,其中二三月、六七月以及十一、十二月,首创置业北京区域销售额都出现一定程度的下滑,最大值到达19.7亿元。

数据来源:企业公告,观点指数统计

疫情影响加之调控等种种因素,北京房地产市场销售环境在过去一年时间里,并不非常乐观。从北京统计局数据看,2020年全年住宅销售面积733.6万平方米,同比下降7%;定金及预收款2450.9亿元,同比下降2.6%。

不过,市场好坏只是客观原因,事在人为。

对于2020年上半年的业绩,首创置业总裁钟北辰认为,市场虽更加艰难,但仍然完成预期的目标:“上半年完成了原来预计的将近40%,还是难能可贵的。因为第一季度全国所有的售楼处都停摆,到第二季度才根据各个区域的情况,回到了复工复产的节奏。”

上半年,首创置业累计签约金额约337亿元,同比下滑16.8%;实现销售回款104亿元,同比增长30%,完成销售目标的42.13%。按下半年1000亿推货值,只需要完成销售去化463亿元就可以完成目标,即去化率46.3%。

关于1000亿元供货,首创置业方面称,将根据各个区域市场不同环境加大销售力度,“以北京、天津为核心的京津冀地区、以上海为核心的华东地区,以深圳、广州、佛山为核心的粤港澳大湾区,是下半年销售核心地方,我们努力完成全年销售指标。”

如今看来,首创置业下半年完成销售371.6亿元,去化率为37.16%。

走出“京津沪”

如果房企手中可供货值比较充足,放低销售目标则被视为对市场预期不确定性的一种保守判断,相应去化率也会趋于谨慎。

市场机构统计显示,2020年,国内房地产开发商大部分对销售目标、去化率采用了保守策略;其中,销售目标增速设置区间在10%-20%,去化率设置区间为50%-60%。

在这种设定下,仍然未能达标意味着房企本身去化力不足,进一步则表明企业本身库存结构存在问题,造成这种原因正是与房企过往布局策略紧密关联。

作为北京市国资委所属的大型国有企业集团,过去一段时间里,北京及周边城市是首创置业理所当然重仓的区域。

于2012年,首创置业将北京、天津设为公司重点发展区域;彼时,该公司总体土储规模为952万平方米,两个核心城市占比约30%;虽未过半,但持有7000亩一级开发授权面积中大部分位于北京、天津,包括天津武清项目、北京顺义赵全营项目、平谷金海湖项目等。

城市布局扩容直到2013年才开始出现苗头,标志事件为首创置业首次进入上海市场,也被是打开长三角市场的重要一步。彼时,首创置业以代价34.54亿元成功摘得上海核心市区松江地块,地上建筑面积12万平方米。

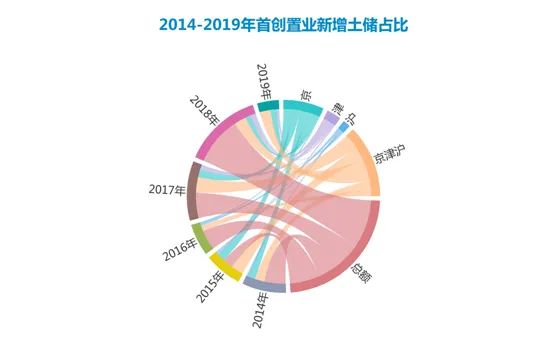

战略上,首创置业由“京津”双核转变为“京津沪”三核,三地成为了扩储核心区域。2014-2017年,三个核心城市的土地面积投资占比由43.08%逐渐上涨至78.34%,投资金额上“京沪”常年占比接近或超过70%,其中2014年均接近七成,2015-2016年均超过七成,高峰值达到76%。

数据来源:企业公告,观点指数统计

随后两年,“京津沪”土地投资占比又处于下降趋势,于2018年、2019年占比为47.89%、21.97%。这种改变的原因,或许与北京及环京一带市场调控力度变化相关。

按照最初设想,京津沪未来存量货源占比为70-80%左右;同时,2018年800亿销售目标中,北京市场比重为300亿。

2017年,北京正式开启“五限时代”,即“限购、限价、限贷、限售、限商”,以及“共有产权房”横空出世;上海、天津等一线城市及部分二线城市加入调控队列。首创置业管理层直言,2017年调控政策在这三个城市力度较大,可能影响了公司销售增速。

可以说,过度重仓单一城市导致困难的局面,改变了首创置业未来的投资策略,开始进一步扩大城市投资区域布局,升级为京津冀、长三角、粤港澳大湾区三大核心城市圈。

首创置业方面认为:“几个简单的单核城市不足以支持规模增长,未来公司二级管理架构也将调整为三级管理架构,特别是重点区域委任两位副总裁级别的管理层来带队。”

后几年,首创置业将目光放在了调控相对宽松、且有发展机会的其他一二线城市。比如,2017年首进深圳、杭州;2018年首进广州、佛山和苏州;2019年首进新进东莞、厦门、宁波和郑州等。

只是这些首进城市中,并没有像“押注”上海一样坚决。据观点地产新媒体初步统计,上述三年期间首进城市合计总建筑面积为156.46万平方米,占期间总新增建筑面积1506.97万平方米的10.38%。

2020年,这些首进城市仍未能为首创置业的销售提供足够动力,京津沪销售贡献占比依旧保持在六成以上。

数据来源:企业公告,观点指数统计

新进城市贡献主要来自杭州、佛山、广州,分别取得销售额为51.47亿元、10.05亿元、10.39亿元,合计71.91亿元,占总销售额为10.15%。武汉、厦门、东莞三座城市到第四季度才有销售入表,占当月销售额1-2%,贡献微乎其微。

意识到当下城市布局结构现状后,首创置业开始有意加大粤港澳大湾区的投资力度。2020年3月份业绩会上,首创置业管理层称,大湾区一直是公司投资的重镇,目前为止在大湾区包括公司独自操作的项目和合作的项目已经有7个,强调会持续关注大湾区乃至广东省、海南省更多的投资机会。

“2020年会持续增加对大湾区的投资,无论是产业投资还是住宅开发投资都会进行关注和加强。”2020年9月份,首创置业将新产品体系发布会定在粤港澳大区核心城市广州,新产品体系首次应用于佛山项目中。

数据来源:企业公告,观点指数统计

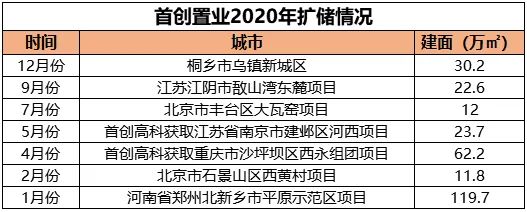

但在披露的公告中,2020年期间,首创置业并未有大湾区城市新增项目。初步统计,通过招拍挂和股权收并购的方式,在北京、南京、重庆、郑州、浙江桐乡和江苏江阴等城市进行扩储,合计共获得建筑面积119.7万平方米。

“降档”进行时

2020年,首创置业似乎特别安静,无论是资本市场投融资还是土地市场上,动作都很少。造成这种现象的原因,很大程度上是资本沉淀、公司估值等原因,进而呈现出负债率高等问题。

简单而言,冰冻三尺非一日之寒,资金沉淀意味着长期处于投入高于产出的状态或者项目流转周期长,从经营现金流量表亦能窥见一二。

2017-2018年两年期间,首创置业经营活动现金流和投资活动现金流呈现较大幅度的波动;其中,经营活动现金流净额由2017年的44.54亿元下滑至-60.95亿元,投资活动现金流净额由2016年的-15.41亿元扩大至2017年的-78.48亿元,2018年为-117.22亿元。

数据来源:企业公告,观点指数统计

而在这段时间,首创置业进行了董事会“大换血”,以钟北辰、李晓斌、胡卫民及范书斌为核心的管理层开始接管公司,均获委任为第六届董事会执行董事,新一届董事会成员平均年龄为49.5岁。

其后,这家公司出现了历史性的转折点。2018年,首创置业提出“千亿价值生态圈”,并开始涉足长租公寓、文创产业地产等领域,与土地一级开发、商业地产、高新科技产业园等形成了多元化发展。

这些新业务几乎都是属于重资产类型,前期投入资金大,后期回报周期长。单纯依靠租金收入无法支撑长期发展,而此前首创置业的解决方式,主要是住宅开发业务作出让步、不断扩大融资以及出售项目股权。

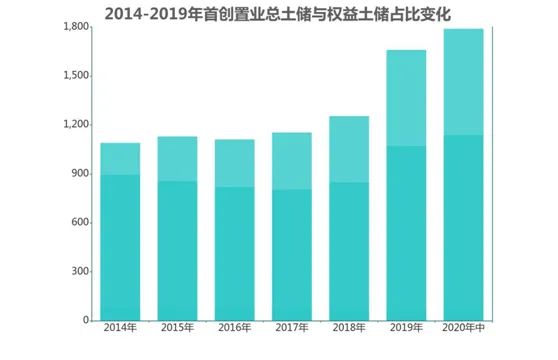

可以看到,首创置业土储面积权益比不断下滑,由2016年的73.74%降至2019年的64.54%,2020年中期为63.68%。

数据来源:企业公告,观点指数统计

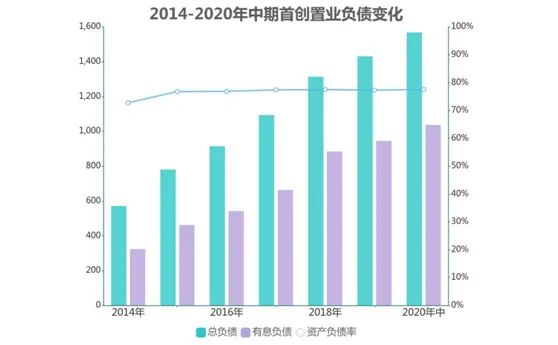

期间,负债水平也不断上升,总负债由2017年的1084.9亿元增至2019年的1432.28亿元,有息负债由664.55亿元增至946.71亿元;2020年中期均有所上涨,分别为1569.35亿元、1038.64亿元。

数据来源:企业公告,观点指数统计

按2020年中期业绩报告计算,首创置业踩中两条红线,属于橙档,剔除预收款后的资产负债率为74.86%,净负债率为157%,现金短债比1.35(现金流323.9亿元、短债239.8亿元)。

2020年,客观环境疫情与主观调控“三道红线”,都在告诉整个行业:“高杠杆不可取”。新的游戏规则下,首创置业很难选择以扩大融资规模支撑多元化业务发展,核心任务转变为“降档”。

早于2019年,首创置业就“将降负债”作为重要任务之一,年末实现资产负债率下降0.18个百分点至77.3%,净资产负债率下降15个百分点至154%。于年末,借助增发H股的方式获取资金,用于偿还部分计息债务。

出售项目股权作为另外一种“融资”方式,2019年期间,首创置业因此获取约63.18亿元资金。2020年,继续出售项目股权回笼资金,包括14.1亿元转让北京市石景山区西黄村地块项目公司43%股权予兴业国际、引入控股股东共同开发北京大瓦窑地块而获得13.8亿元增资等。

对于首创置业而言,出售项目股权可以减少资金沉淀,也是另一种实现销售变现的方法。这是一种常态化行为,因为这种操作,相对容易且具有主动权。

首创置业管理层曾表示,不管是卖资产或是卖股权,其实都是一种销售,“卖资产的同时也在买资产、买土地,把一些相对劣质的资产出售、变现,购买一些更优质的资产,也是优化资源配置的过程,房地产公司买卖土地和项目本身就是常态。”

还有一个好处是增加现金流的厚度,2020年中期财务报表显示,首创置业现金流从2019年末的270.35增加到323.88亿元。

不过,这一指标的增加还有一个原因,就是首创置业收缩了投资规模,采取更加谨慎的策略。

2020年3月份,首创置业称,将会选择稳健安全的土地投资策略,即以并购、产业联动等非竞争拿地方式为主,谨慎参与招拍挂市场。

上半年,首创置业新增北京、郑州、南京、重庆等6个二级开发项目,均由底价获得,总建面307.6万平方米,总土地投资额125.8亿元,投资规模收缩近50亿元。

钟北辰曾解释称,全部新增土储都是通过产业协同、战略合作与一二级联动等方式获取,低成本土地资源也是为了未来公司整体利润考虑,全年预计投资150亿左右。

此外,2020年11月份,李晓斌因工作安排调辞任首创置业执行董事一职,由黄自权接任。从现有消息可以初步获悉,李晓斌主要负责文创业务,黄自权更加擅长融资担保业务。

或许意味着,对于这条收入贡献不突出的业务线,首创置业有了新的想法。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 细细的红线|首创置业八百亿