联合资信

联合资信 作者:公用评级四部

来源:联合资信(ID:lianheratings)

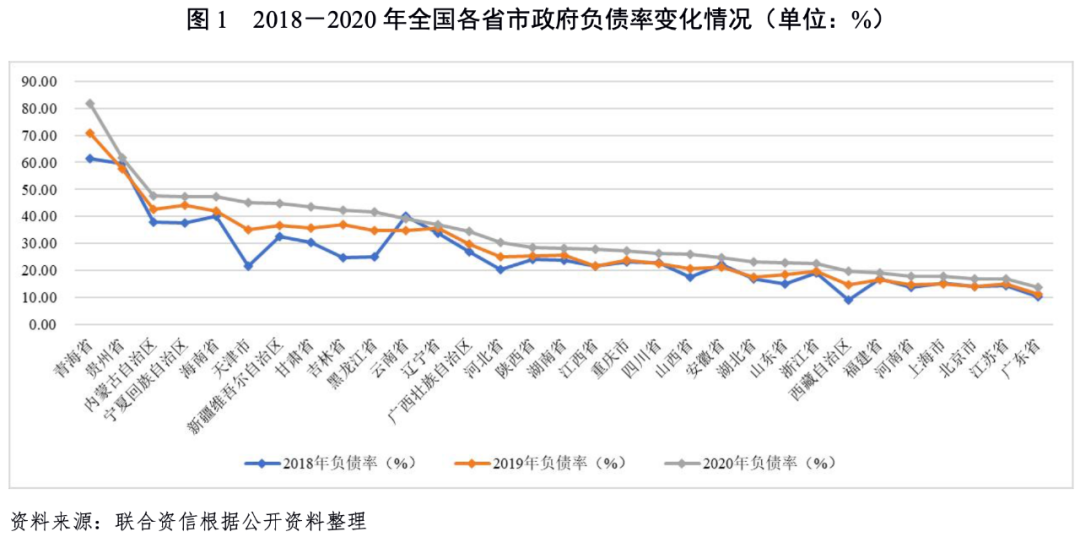

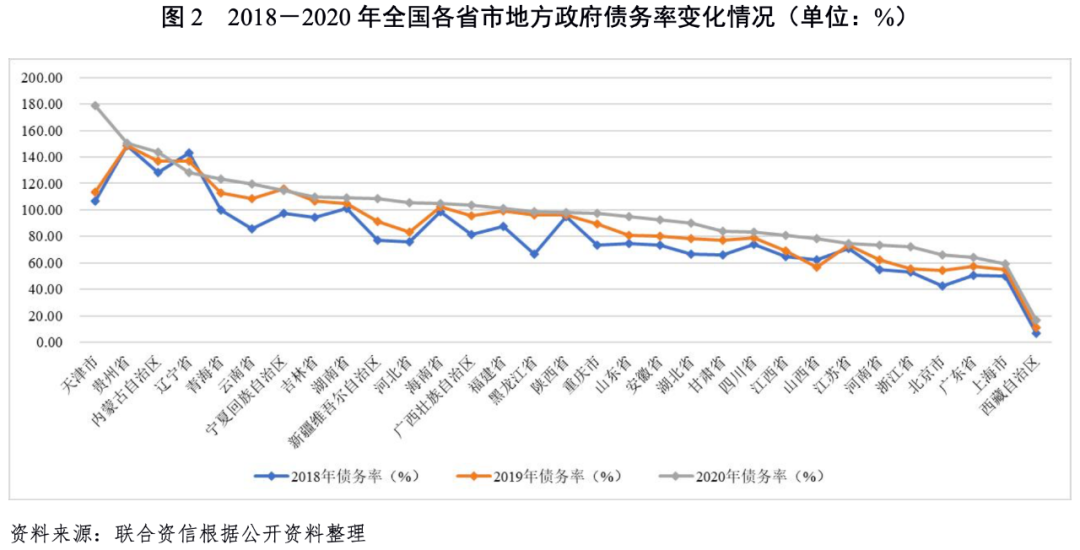

山西省自然资源禀赋良好,近年来经济稳步发展,整体经济发展水平处于全国下游,经济总量及人均GDP在全国排名靠后。受新冠疫情影响,2020年山西省地区生产总值增速同比有所下降。2018-2020年,山西省第二产业占比波动上升,对煤炭产业依赖性强,在碳达峰和碳中和目标的背景下,山西省面临较大的产业升级和结构调整压力。2020年,山西省一般公共预算收入规模在全国排名第16位,税收占比较高但财政自给程度一般,中央补助规模大且持续性好。2020年山西省政府负债率为26.13%,政府债务负担较轻;山西省政府债务率为78.17%,偿债能力较强。

从地市层面看,山西省下辖各地市的经济及财政实力差异较大。太原市的经济发展水平和财政实力远高于其他地市。山西省各地市政府债务余额均呈快速上升趋势,晋城市增长最快。2020年,山西省各地市的负债率均较上年有所上升,但债务负担仍处于较轻水平。阳泉市偿债能力排名靠后,各地市整体偿债压力不大。

从城投企业层面看,山西省发债城投企业数量相对较少,城投债存量规模较小,有存续债券的城投企业主体信用级别主要集中于AA和AA+。大部分地市发债城投企业整体债务负担较轻,但短期偿债能力指标多有所弱化。2022年山西省各地市的城投债到期规模不大,集中偿付压力较小。太原市地方政府债务及发债城投企业全部债务合计远超其他地市,山西省各地市地方综合财力对地方政府债务及发债城投企业全部债务合计整体保障能力较强。

1.山西省区域特征及经济发展状况

山西省位于中国华北,地处黄土高原,自然资源禀赋良好,形成了以煤炭及相关产业为主,冶金、装备制造、电力、化工等产业为辅的产业格局。近年来,山西省经济稳步发展,但主要经济指标在全国排名靠后,第二产业占比有所上升,在碳达峰和碳中和目标的背景下,山西省面临较大的产业升级和结构调整压力。

山西省简称“晋”,位于中国华北,地处黄土高原,其北部与内蒙古毗连,东部与河北省相邻,西部与陕西省相望,南部与河南省接壤。山西省地势呈东北斜向西南的平行四边形,是典型的为黄土覆盖的山地高原,地势东北高西南低。高原内部起伏不平,河谷纵横,地貌有山地、丘陵、台地和平原4种类型,山区面积占总面积的80.1%。

山西省自然资源禀赋良好。水资源方面,山西省是黄河与海河两大流域的分水岭,省内黄河流域面积9.71万平方千米,占全省面积的62.2%;海河流域面积为5.91万平方千米,占全省面积的37.8%。矿产资源方面,山西省是资源开发利用大省,在中国矿业经济中占有重要的地位。山西省已发现的矿种达120种,其中探明资源储量的矿产63种。与中国同类矿产相比,资源储量居全国第一位的矿产有煤层气、铝土矿、耐火粘土、镁矿、冶金用白云岩共5种,保有资源储量居全国前十位的矿产包括煤、煤层气、铝土矿、铁矿、金红石等32种。其中,煤炭保有资源储量2709.01亿吨,占中国保有资源储量的17.3%。旅游资源方面,山西省现存有国家级重点文物保护单位452处,其中大同云冈石窟、平遥古城、五台山为世界文化遗产;中国保存完好的宋、金以前的地面古建筑物70%以上在山西境内。

山西省是连接中西部地区与京津冀及环渤海地区的重要通道,形成了以公路、铁路和航空为主的综合交通运输网。公路方面,2020年底,山西省公路通车里程14.4万公里,其中,高速公路5744.6公里。2020年,山西省完成公路旅客运输周转量90.6亿人公里,同比下降43.0%;公路货物运输周转量2785.0亿吨公里,同比增长3.5%。铁路方面,山西省形成了以南北同蒲线、太中银线、石太客运专线为主干,以石太、京原等10余条铁路为干线和400多条专用线构成的铁路网络格局,大秦铁路、神黄铁路和焦日铁路等运煤专线为晋煤外运提供了较为有力的支持。2020年,山西省完成铁路旅客运输周转量135.7亿人公里,同比下降42.7%;铁路货物运输周转量2926.7亿吨公里,同比增长5.5%。航空方面,山西省拥有7个民用机场,民用航空航线242条。2020年,山西省完成民航旅客吞吐量1298.6万人次,同比下降36.3%。

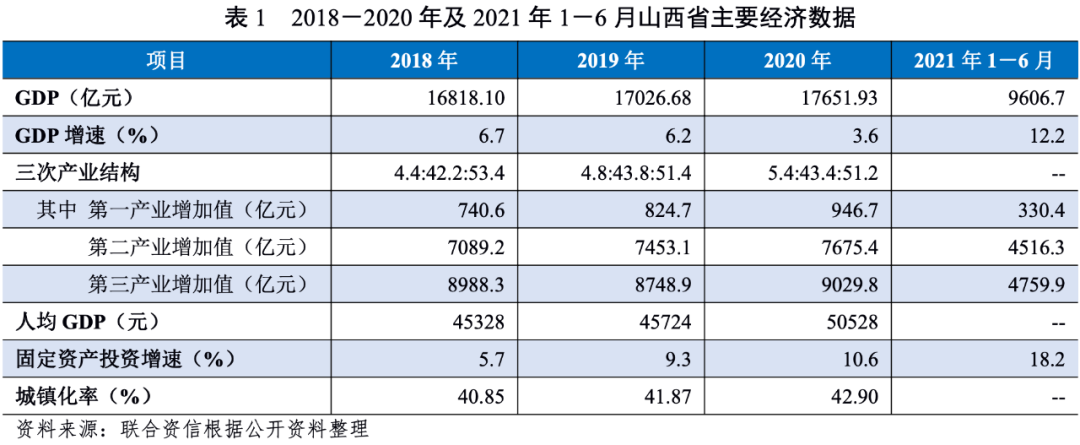

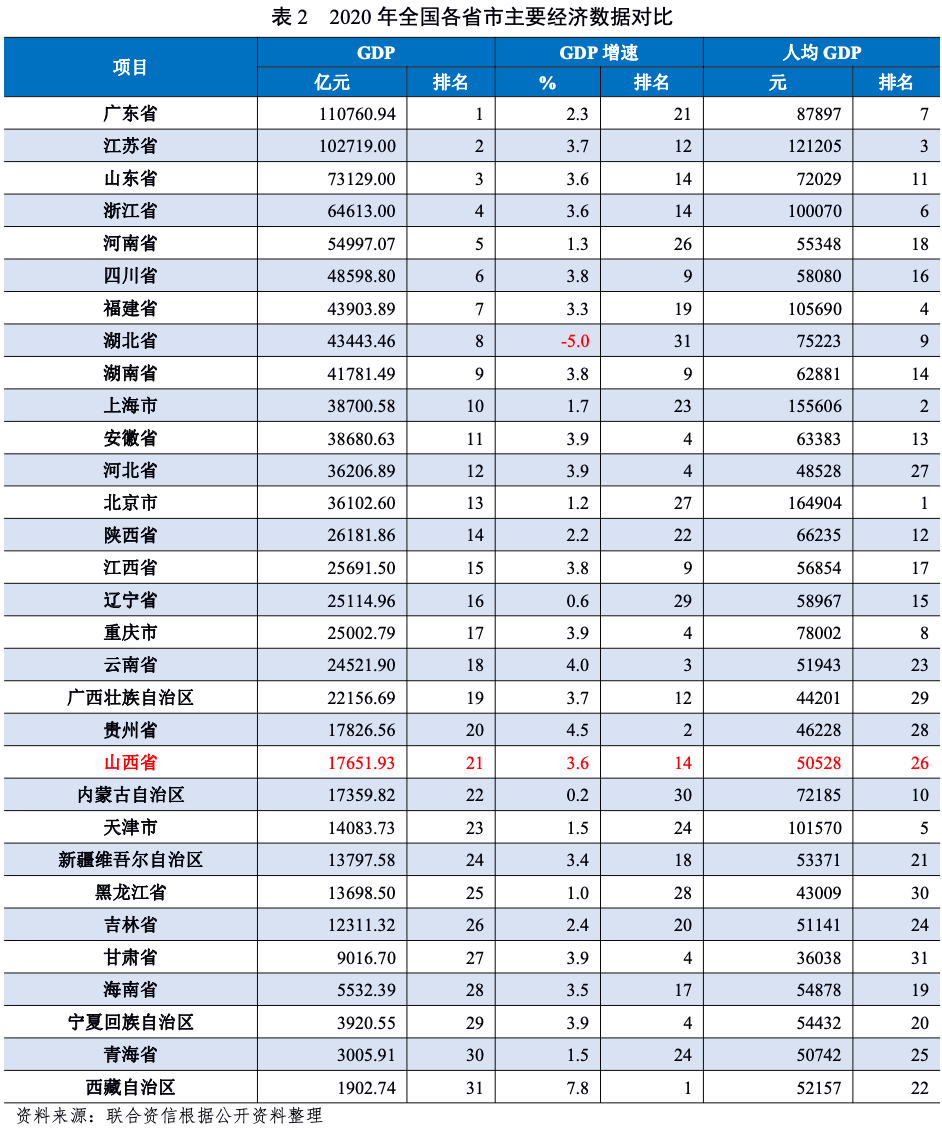

山西省主要经济指标在全国排名靠后。2018-2020年,山西省地区生产总值(GDP)持续增长,按由强到弱排序,山西省2020年GDP位列全国第21位;同期,山西省GDP增速不断下降,但均略高于当年全国平均水平。2018-2020年,山西省人均GDP持续增长,2020年为全国平均水平的69.74%,在全国位居第26名。2018-2020年,山西省城镇化率逐步提高,2020年城镇化率达到42.90%,低于全国水平(超过60%)。

2020年,山西省三次产业结构由2018年的4.4∶42.2∶53.4调整为5.4∶43.4∶51.2,经济结构仍以第三产业为主,第二产业增加值占比波动上升。山西省形成了以煤炭及相关产业为主,冶金、装备制造、电力、化工等产业为辅的产业格局。2018-2020年,山西省分别实现工业增加值6260.2亿元、6569.5亿元和6733.9亿元,规模以上工业增加值分别增长4.1%、5.3%和5.7%。山西省工业产业中“高污染、高能耗和资源消耗”产业占比较大,且产业链较短,产品附加值低,创新能力较弱,在碳达峰和碳中和目标的大背景下,面临较大的产业升级和结构调整压力。山西省服务业以贸易物流、信息服务、文化旅游等为主,2020年爆发的新冠疫情对山西省旅游业冲击较大。2018-2020年,山西省分别实现旅游总收入6728.7亿元、8026.9亿元和2920.1亿元。固定资产投资方面,2020年,山西省全年固定资产投资完成额(不含农户,以下同)较上年增长10.6%,高于全国增速,其中第二产业和第三产业投资分别增长16.6%和5.5%。

2021年1-6月,山西省完成地区生产总值9606.7亿元,按可比价格计算,同比增长12.2%,但略低于全国平均水平(12.7%);其中,第一产业增加值330.4亿元,增长12.5%;第二产业增加值4516.3亿元,增长13.8%;第三产业增加值4759.9亿元,增长10.9%。2021年1-6月,山西省固定资产投资同比增长18.2%,增速较2020年全年提高7.6个百分点,高于全国(12.6%)5.6个百分点。

2.山西省财政实力及债务情况

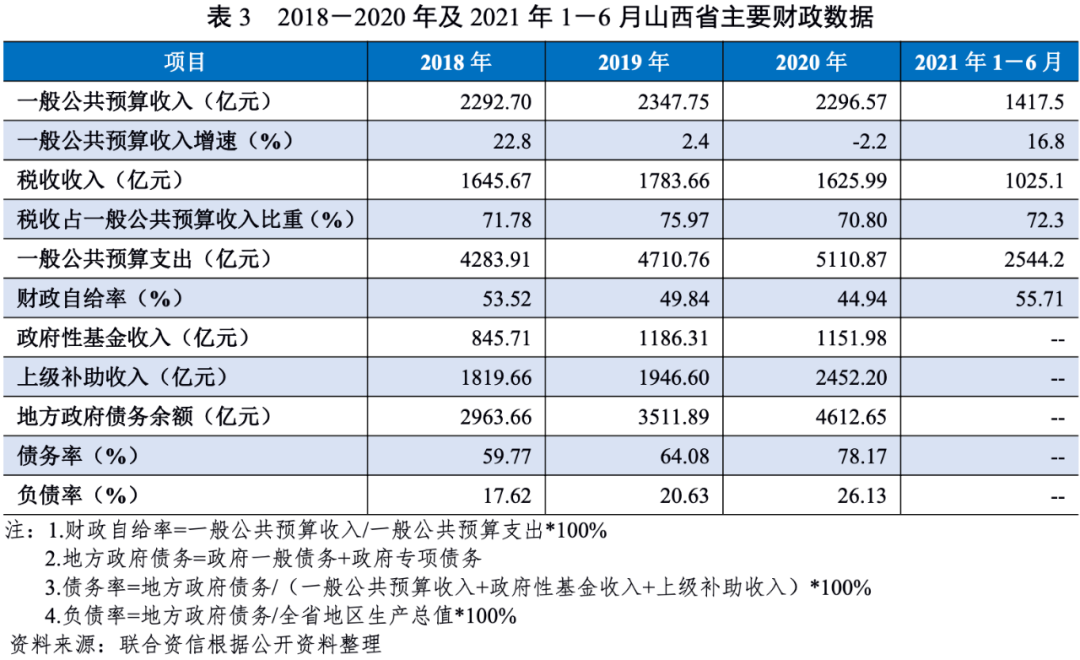

受新冠疫情和增值税翘尾减收等因素影响,2020年山西省一般公共预算收入小幅下降,规模在全国排名处于中游,一般公共预算收入稳定性较强但财政自给率一般,稳定的上级补助对山西省综合财力提供了有力支撑;山西省政府负债率和债务率在全国排名中均处于中上游水平,整体债务负担较轻,偿债能力较强。

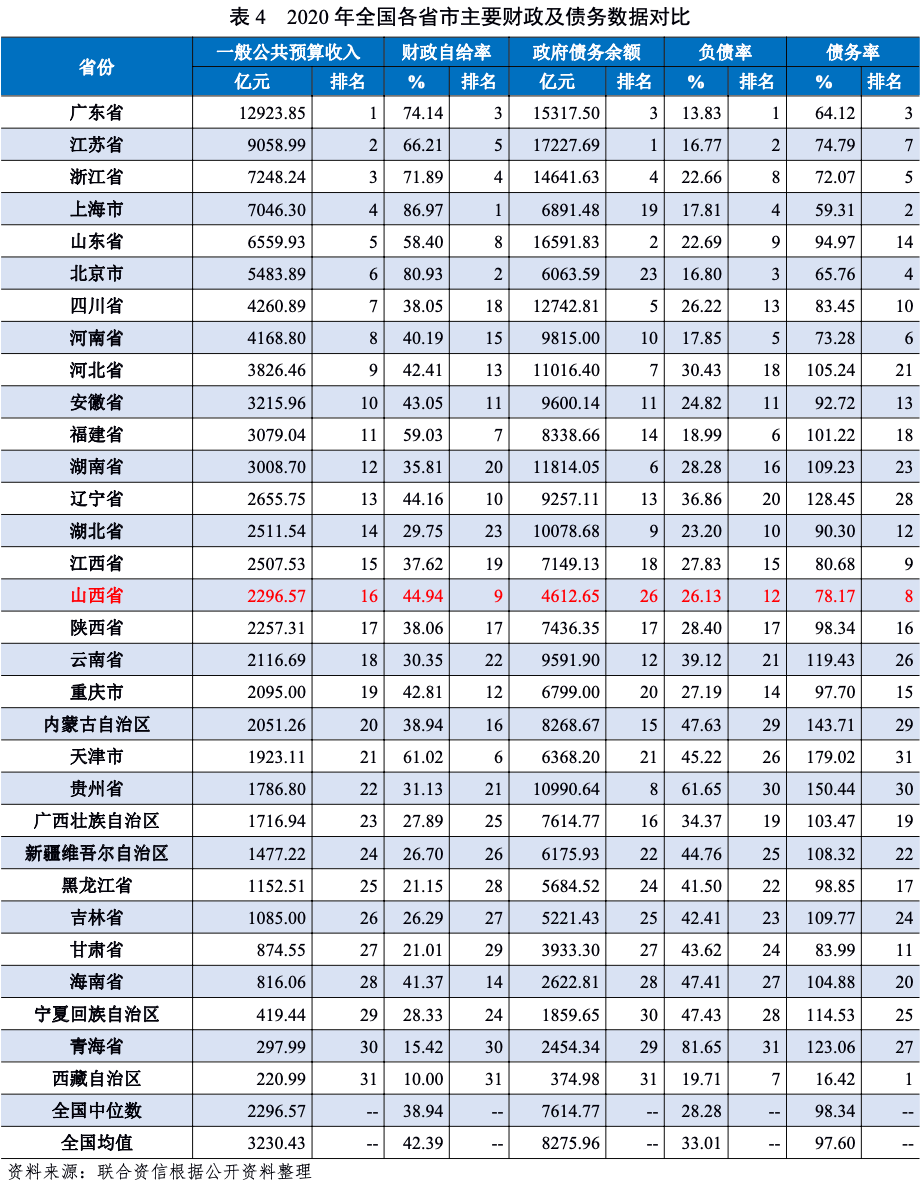

受疫情冲击导致税基减少,以及为支持疫情防控保供、企业纾困、复工复产采取减免税措施和增值税翘尾减收等多重因素叠加影响,2020年山西省一般公共预算收入小幅下降,整体规模在全国排名第16位。2018-2020年,山西省税收收入占一般公共预算收入的比重维持在70%左右,稳定性较强。山西省一般公共预算支出逐年增长,财政自给率持续下降,2020年财政自给率为44.94%。2018-2020年,山西省政府性基金收入规模波动增长;随着中国中部崛起和资源型经济转型战略的推进,山西省收到的中央财政补助规模较大且保持增长,上级补助在山西省地方综合财力中的占比分别为36.70%、35.52%和41.56%,对山西省综合财力提供了有力支撑。

2021年1-6月,山西省一般公共预算收入1417.5亿元,同比增长16.8%,主要由于煤炭和焦炭等资源价格上涨,经济有所复苏。其中,税收收入1025.1亿元,同比增长19.9%。一般公共预算支出2544.2亿元,同比增长5.9%。

2018-2020年,山西省政府债务规模持续增长,2020年底政府债务规模在全国排名中下游。2018-2020年,山西省政府负债率和政府债务率均呈上升趋势,负债率分别为17.62%、20.63%和26.13%,政府债务率分别为59.77%、64.08%和78.17%;按照债务负担轻重和偿债能力强弱排序,2020年山西省政府负债率和政府债务率在全国排名中均处于中上游,整体债务负担较轻,偿债能力较强。

1.山西省各地市经济发展水平

山西省资源型城市数量较多,太原市作为省会城市,经济实力明显强于其他地区,其他地市经济发展水平存在一定分化。

山西省共辖11个地级市,由于煤炭资源禀赋的因素,山西省资源型城市数量较多,根据国家发改委《全国资源型城市可持续发展规划(2013-2020年)》,山西省共有13个资源型城市,包括除太原市外的其余10个地级市以及太原代管的古交市、临汾市下辖的霍州市和孝义市。

太原市作为山西省省会,经济实力处于绝对领先地位。从GDP规模来看,山西省只有太原市GDP突破4000亿元,2020年占全省经济总量的23.53%;长治市、运城市、吕梁市和临汾市位于省内第二梯队,2020年GDP规模均超过1500亿元,其余地市的GDP均在1500亿元以下。阳泉市GDP规模排名最后,主要由于其面积小,阳泉市面积在山西省的占比低于3%。

从经济增速看,2020年山西省各地市经济均保持增长态势,但受新冠疫情影响,增速均有所下降,下降幅度排名前三名分别为晋中市、太原市和吕梁市;其中晋城市GDP增速位居省内第一位,GDP增速下降幅度最小。太原市、吕梁市和晋中市增速低于全省平均水平(3.6%),其他地市GDP增速均超过全省平均水平。

从人均GDP来看,太原市人均GDP在山西省排名第一,超过全国平均水平(7.24万元),其他地市均低于全国平均水平;长治市、晋城市、朔州市和阳泉市人均GDP处于山西省较高水平,均超过5.00万元。

2.山西省各地市财政实力及债务情况

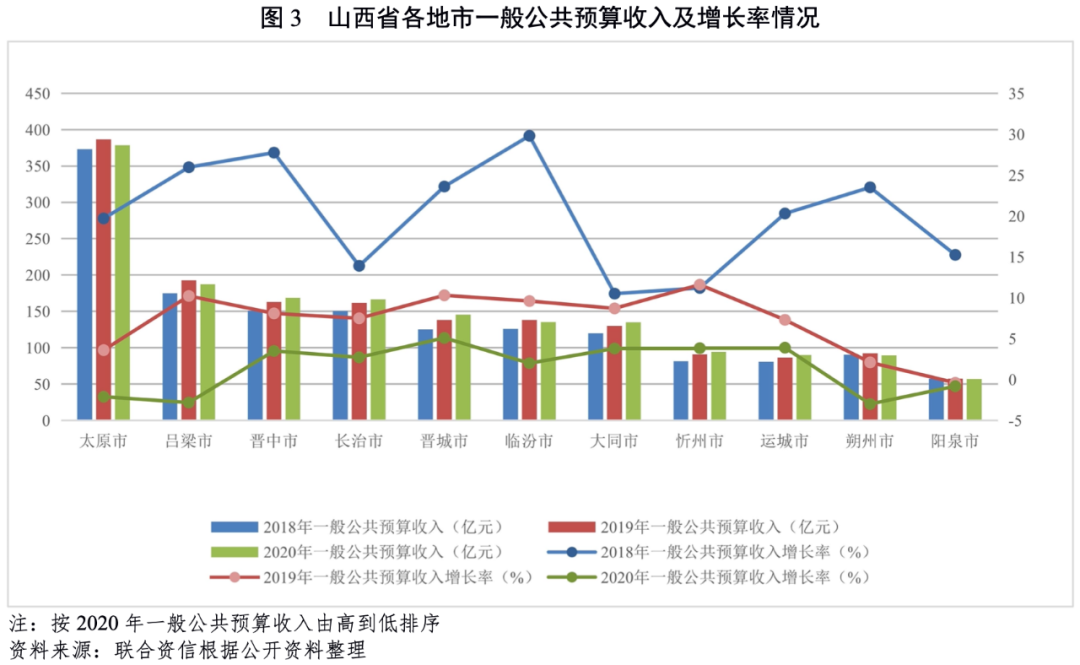

山西省各地市财政实力差异较大,其中太原市财政实力远超其他地市,一般公共预算收入稳定性较强;近年来山西省各地市财政自给率呈不同程度的下降,多数地市财政自给能力较弱。山西省各地市政府债务余额呈快速上升趋势,晋城市增长最快。2020年,山西省各地市负债率均较上年有所上升,但各地市债务负担仍较轻;山西省内阳泉市偿债能力排名靠后,各地市整体偿债压力不大。

(1)财政收入情况

一般公共预算收入

与地区经济发展水平相似,山西省各地市一般公共预算收入规模差异较大。太原市一般公共预算收入规模遥遥领先,2020年为378.44亿元;其余地市一般公共预算收入均低于200亿元,其中超过150亿元的有吕梁市、晋中市和长治市。阳泉市一般公共预算收入规模居于末位,仅有57.62亿元。

从一般公共预算收入增速来看,2020年,受疫情冲击和增值税翘尾减收等因素影响,山西省有4个地市一般公共预算收入同比增速为负,包括太原市、吕梁市、朔州市和阳泉市,其中朔州市一般公共预算收入下降幅度最大,为-2.99%;其他地市一般公共预算收入均有所增长,但除忻州市外的地市税收收入均有所下降,一般公共预算收入增加主要来自非税收入。

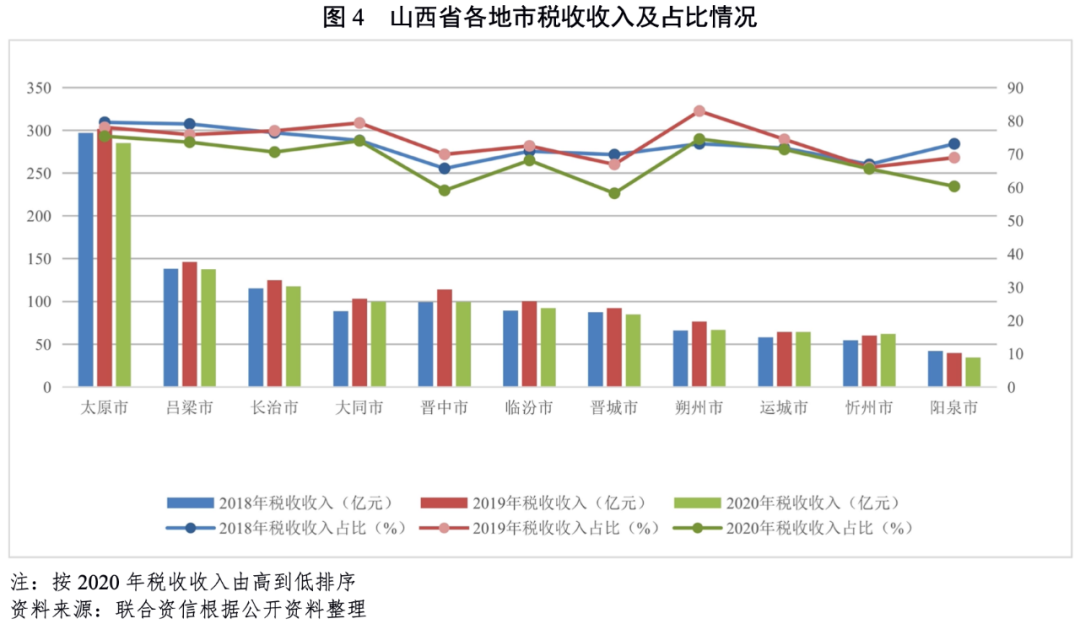

从一般公共预算收入结构来看,2020年山西省各地市税收收入占比较2019年均有所下降,其中晋中市下降幅度最大,达10.85个百分点。太原市税收收入占比高于75%,长治市、运城市、吕梁市、大同市和朔州市的税收占比均在70%~75%之间,晋城市税收收入占比最低,仅为58.22%。

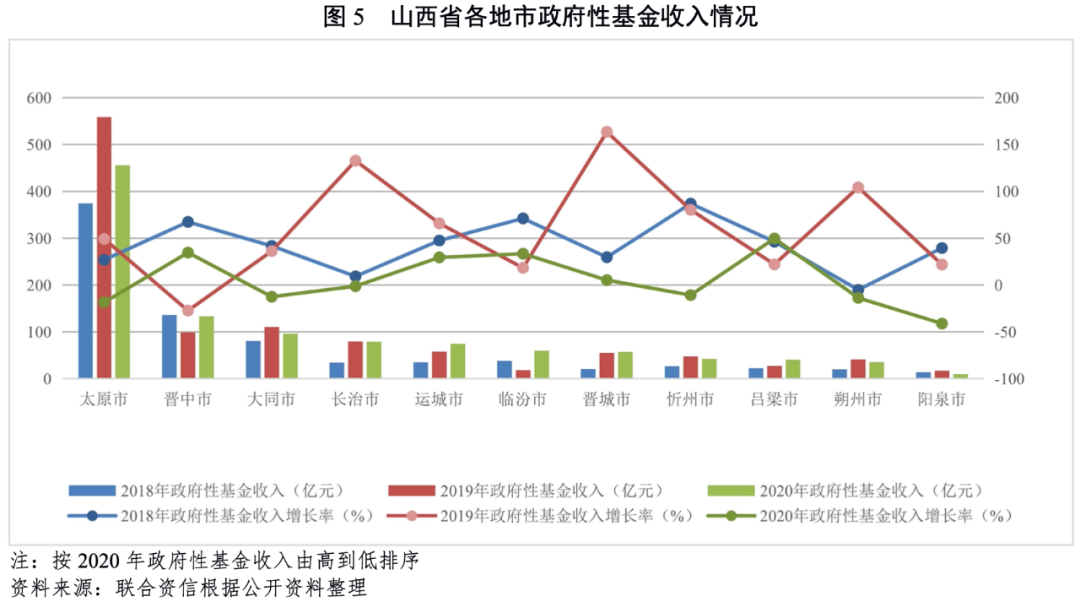

政府性基金收入

太原市政府性基金收入显著超过其他地市,2018-2020年均超300亿元;同期,太原市政府性基金收入占山西省全省政府性基金收入的比例均超过30%。2020年,除晋中市、大同市、长治市和运城市政府性基金收入超过70亿元外,其余地市规模均不大,阳泉市政府性基金收入最少,仅为9.79亿元。2018-2020年,运城市、吕梁市和晋城市政府性基金收入连续三年保持增长,其他地市均有所波动。2020年,除太原市、大同市和长治市、忻州市、朔州市和阳泉市政府性基金收入有所下降外,其余地市均有所增长;吕梁市政府性基金收入增速最快,为149.69%;阳泉市政府性基金收入增速大幅下降,为-41.15%。

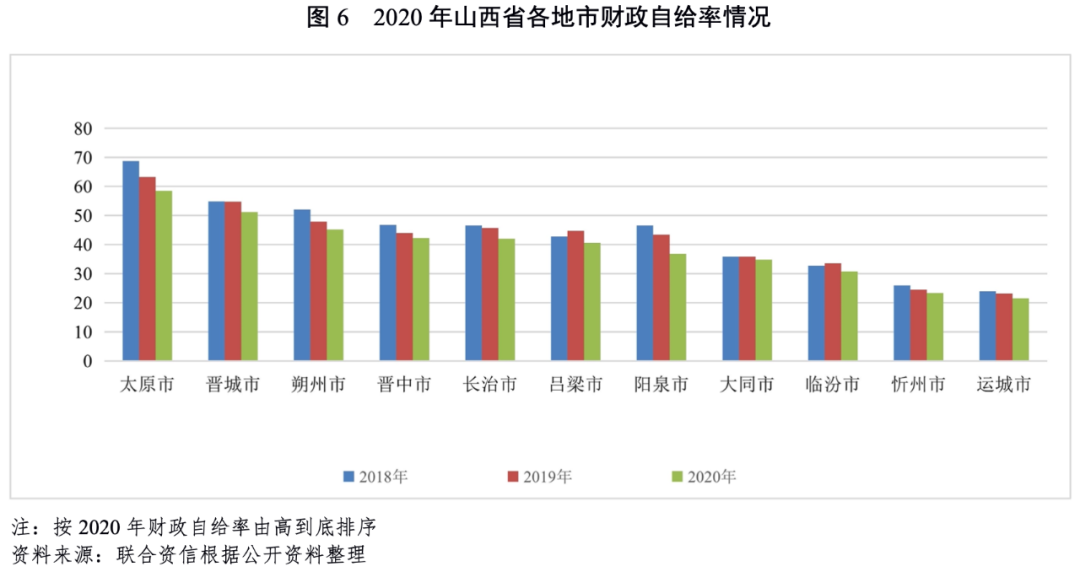

财政自给率

2018-2020年,山西省各地市财政自给率呈不同程度的下降,2020年阳泉市降幅达6.57个百分点。2020年,太原市和晋城市财政自给率均超过50%,其他地市财政自给率均低于50%,其中忻州市和运城市财政自给率均在25%以下。总体看,山西省大多数地市财政自给能力较弱。

(2)债务情况

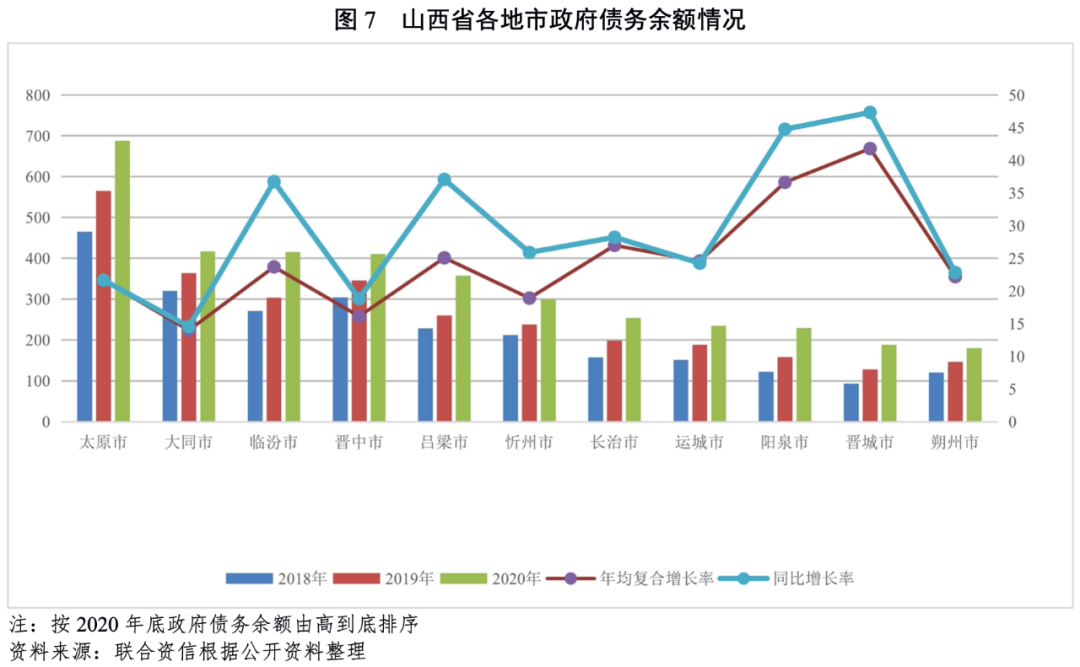

从债务分布看,山西省各地市中,太原市政府债务余额最大,2020年为687.74亿元,在全省政府债务余额中占14.79%;其次是临汾市、晋中市和大同市,政府债务余额均超过400亿元。2018-2020年,山西省所有地市政府债务余额均持续增长,晋城市政府债务余额年均复合增速最高(41.79%),大同市最低(14.00%);临汾市和吕梁市政府债务余额年均复合增速分别为23.69%和25.08%,两地市2020年同比增速大幅超过三年年均复合增速,呈加速上升趋势。

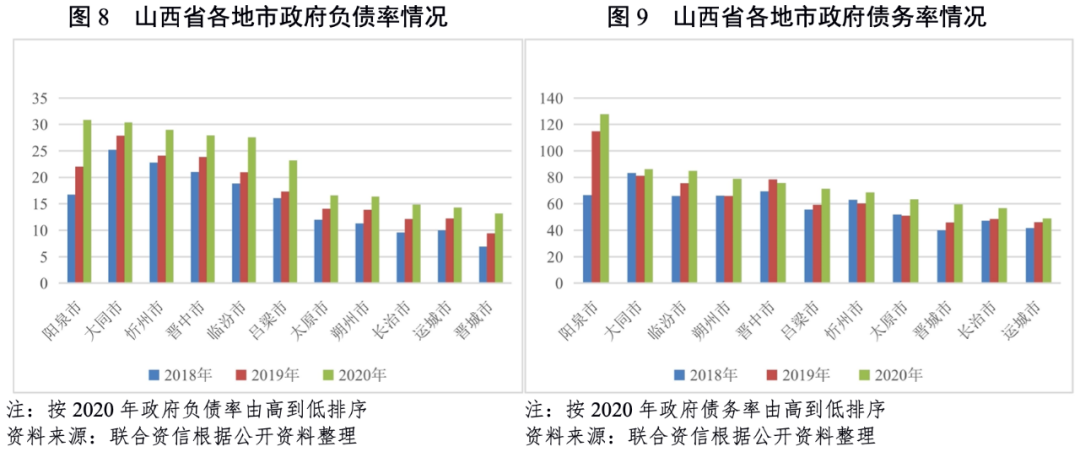

债务负担方面,近年来山西省各地市负债率均持续上升。2020年,阳泉市、临汾市和吕梁市政府负债率相对上升较快,分别较2019年上升8.82个百分点、6.62个百分点和5.93个百分点。总体看,山西省各地市债务负担较轻。

偿债能力方面,山西省阳泉市债务率最高,2020年达127.82%,较2019年上升13.02个百分点;其次,大同市和临汾市债务率超过80%,其他地市均在80%以下。变动趋势方面,2020年晋中市债务率较上年下降2.86个百分点,其他地市均有所上升,其中阳泉市、朔州市、吕梁市、太原市和晋城市政府债务率增幅最大,上升幅度超过10个百分点。总体看,阳泉市偿债能力排名靠后,各地市整体偿债压力不大。

1.山西省城投企业概况

山西省城投债存量规模较小,近年来有存续债券的城投企业数量变化不大,城投企业主体信用级别主要集中于AA和AA+。

2018年至2021年9月底,山西省内存续城投债规模持续上升,有存续债券的城投企业数量变化不大。截至2021年9月底,山西省存续城投债余额共计905.08亿元,与其他省/直辖市的城投债余额相比金额较小;山西省内有存续债券的城投企业共16家,以地级市城投企业为主,具体包括省本级企业2家,地级市企业11家、区县级企业3家。其中,省本级和太原市存续的城投债余额相对较大,2021年9月底分别为255.04亿元和388.40亿元,合计占山西省存续城投债余额的71.09%;山西省下辖的阳泉市和吕梁市无存续城投债。

截至2021年9月底,山西省有存续债的城投企业中有2家主体级别为AAA,分别为华远国际陆港集团有限公司和太原市龙城发展投资集团有限公司,6家主体级别为AA+,5家主体级别为AA,剩余3家主体级别为AA-;AA和AA+级主体占比分别为31.25%和37.50%。

2021年1-9月,山西省城投企业无主体级别调整的情况,未发生城投企业信用风险事件。

2.山西省城投企业偿债能力分析[1]

山西省大部分地市发债城投企业整体债务负担较轻,由于购建固定资产和支付其他与投资有关的现金增加导致货币资金减少,各地市发债城投企业的短期偿债能力指标多有所弱化;山西省各地市综合财力对城投企业2022年到期债券的覆盖能力较强,山西省各地市集中偿付压力较小。

从债务负担来看,2018-2020年,山西省城投企业资产负债率持续下降,全部债务资本化比率波动上升。2020年底,山西省本级、大同市、太原市、运城市和忻州市城投企业的资产负债率位居全省前列,均超过60%;山西省本级、晋城市、太原市和运城市城投企业全部债务资本化比率位居全省前四,均超过50%;其他地市全部债务资本化比率处于较低水平。

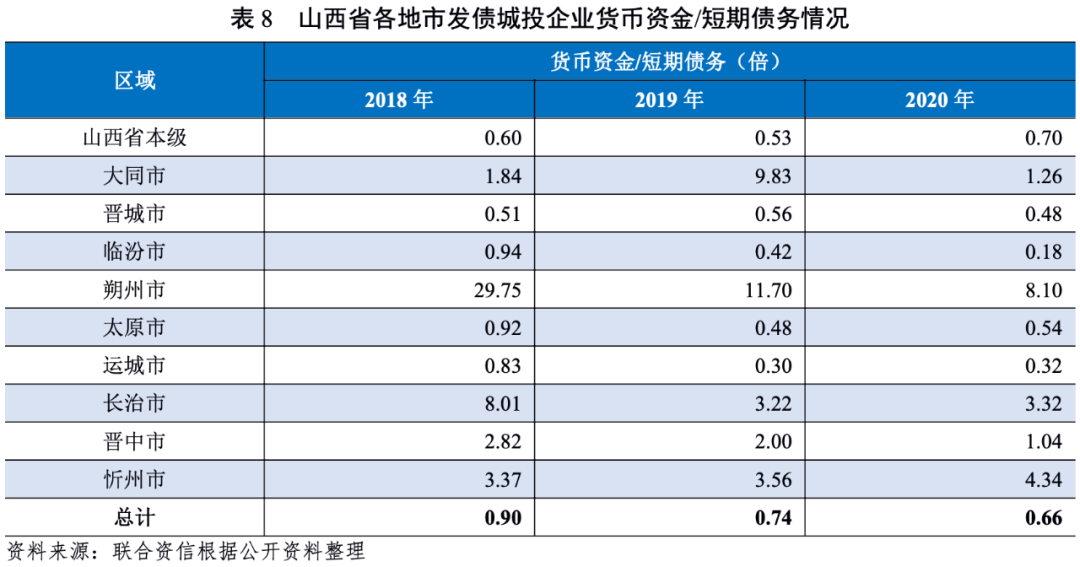

从货币资金对短期债务的覆盖情况来看,2018-2020年,除省本级和忻州市,山西省其他地市发债城投企业货币资金对短期债务的覆盖程度均呈不同程度的下降。具体看,2020年底,山西省本级、晋城市、临汾市、太原市和运城市的城投企业短期偿债指标相对较弱,货币资金/短期债务倍数均小于1倍,其中临汾市、运城市城投企业货币资金/短期债务均在0.40倍以下,区域内城投企业存在较大的短期偿债压力。

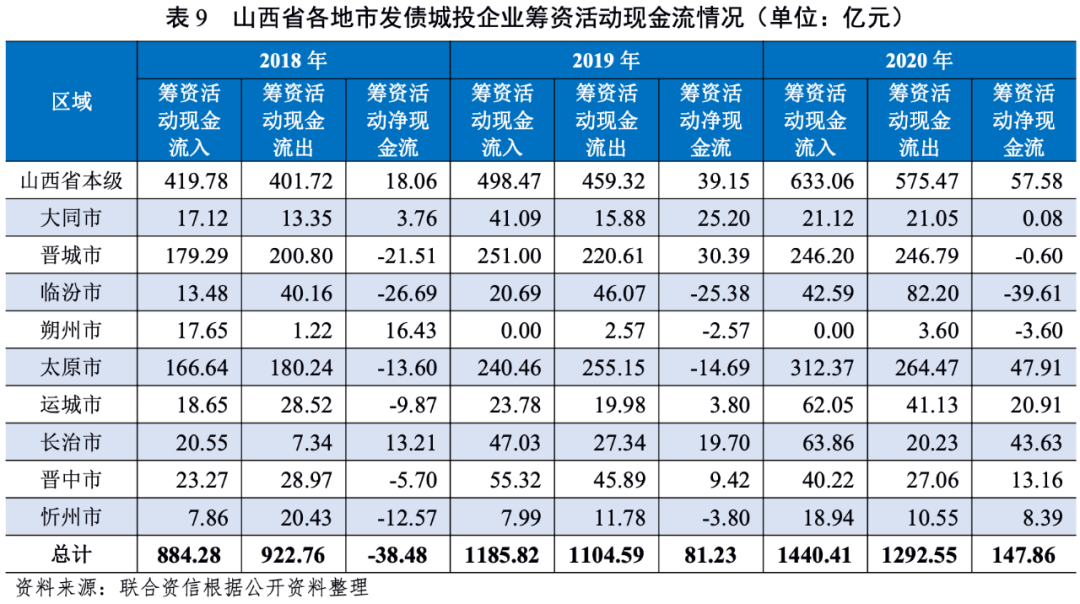

从筹资活动现金流状况来看,2018-2020年,山西省城投企业筹资活动现金转为净流入且流入规模有所扩大。由于临汾市城投企业业务回款和收到的往来款较多,债务偿还多依赖经营性现金流,2018-2020年,临汾市城投企业筹资活动现金持续净流出。2020年,山西省发债城投企业筹资活动现金流较2019年普遍改善,主要由于融资环境相对宽松。除临汾市、朔州市和晋城市外,山西省2020年发债城投企业筹资活动现金流均呈净流入状态。

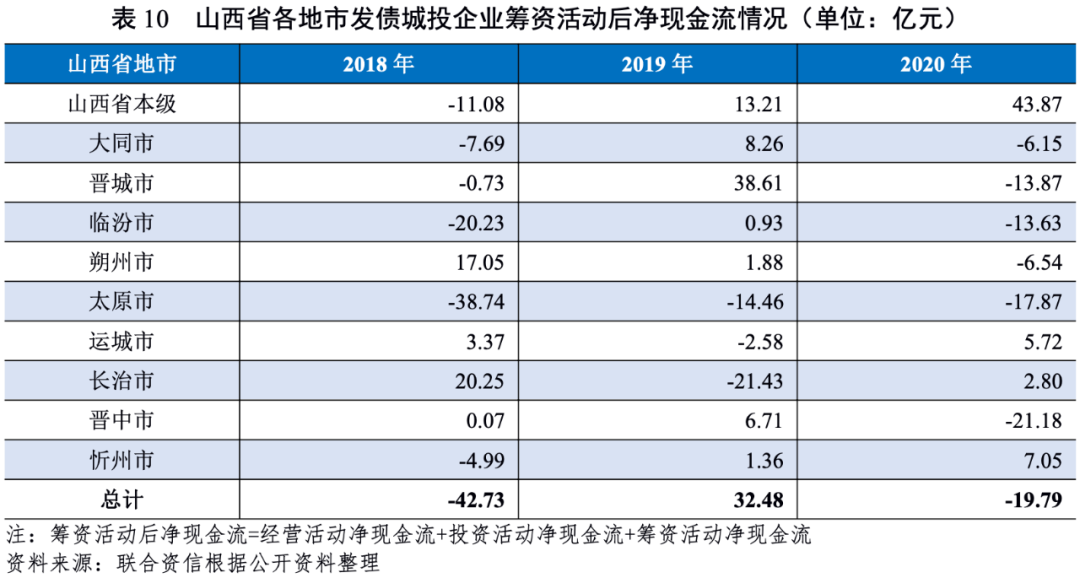

从筹资活动后净现金流来看,山西省城投企业筹资活动后净现金流波动较大,2018年和2020年整体呈净流出状态。具体来看,2020年山西省本级、运城市、长治市、忻州市城投企业筹资活动后现金呈净流入状态,其中山西省本级净流入规模较大;其他地市均呈净流出状态,主要由于购建固定资产和支付其他与投资有关的现金增加。

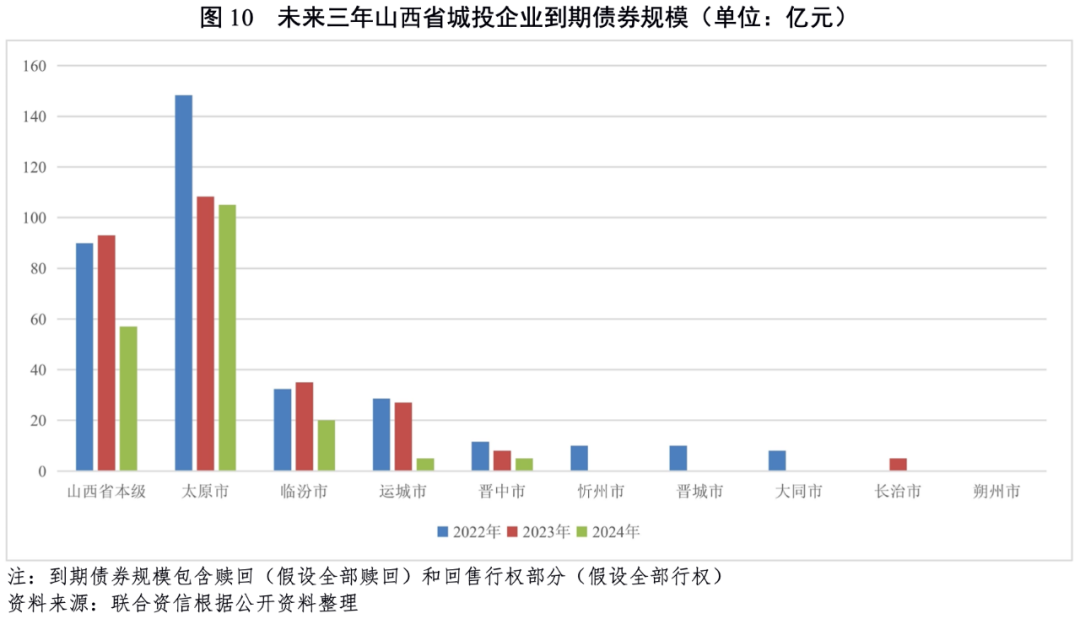

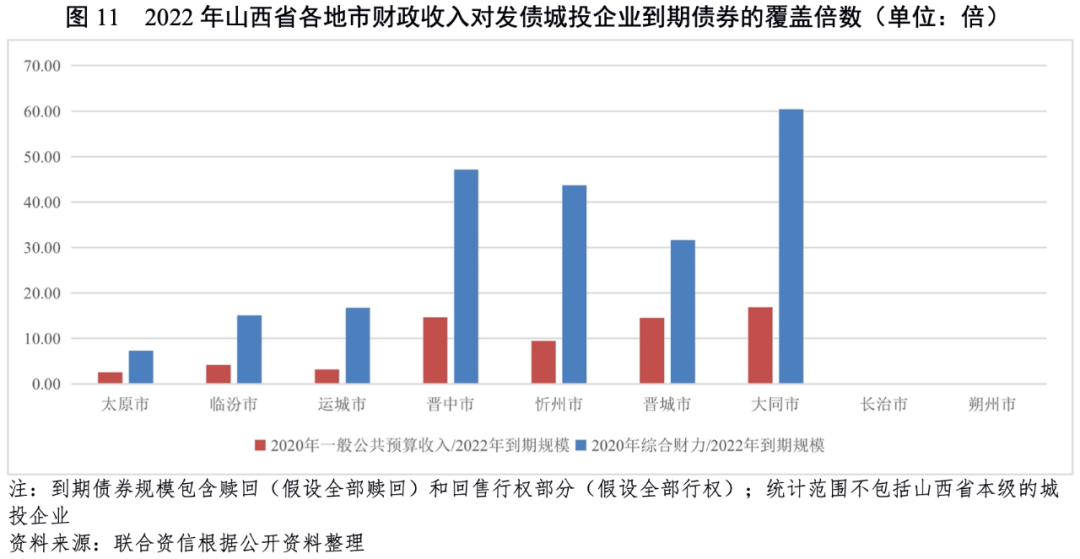

从山西省发债城投企业未来三年(2022-2024年)到期债券规模看,太原市和山西省本级城投企业排名前两位,到期债券三年合计分别为361.70亿元和240.04亿元;临汾市和运城市城投企业到期债券规模相对较大,合计均在50亿元以上。2022年,山西省城投企业到期债券规模合计338.84亿元,其中太原市和山西省本级城投企业到期债券规模较大,分别为148.40亿元和89.94亿元。

从地方一般公共预算收入对到期债券规模的覆盖倍数来看,山西省各地市一般公共预算收入可以覆盖当地城投企业2022年到期债券,太原市覆盖倍数最低,为2.55倍,长治市和朔州市2022年无到期债券。考虑到各地市能够获得的政府性基金收入及上级补助收入,从综合财力对到期债券的覆盖倍数来看,各地市综合财力对当地城投企业2022年到期债券的覆盖倍数介于7.32倍至60.40倍之间。总体看,山西省各地市综合财力对城投企业2022年到期债券的覆盖能力较强,山西省各地市集中偿付压力较小。

3.山西省各地市财政收入对政府及发债城投企业债务的支持保障能力[2]

太原市“发债城投企业全部债务+地方政府债务”远超其他地市;山西省各地市“发债城投企业全部债务+地方政府债务”/GDP均低于40%,债务负担较轻,地方综合财力对“发债城投企业全部债务+地方政府债务”整体保障能力较强。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地市财政收入对地区“发债城投企业全部债务+地方政府债务”的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

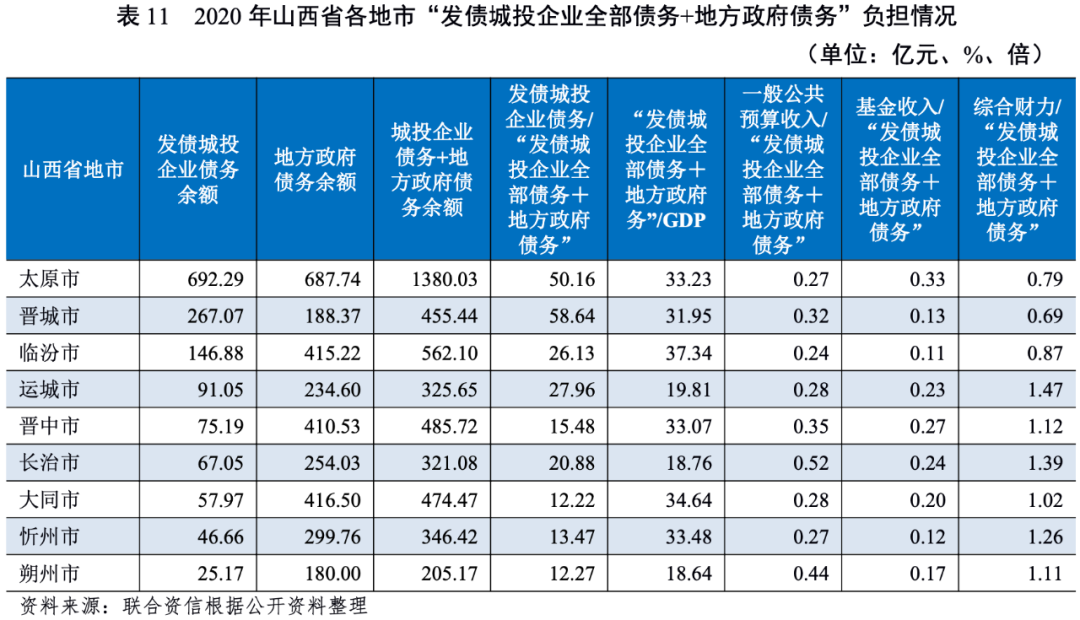

从城投企业全部债务规模看,太原市2020年底有存续债的城投企业全部债务规模最大,其次为晋城市和临汾市,其他地级市城投企业全部债务均未超过100亿元。

从“发债城投企业全部债务+地方政府债务”规模看,2020年太原市债务规模遥遥领先;第二梯队为晋城市、临汾市、晋中市和大同市,规模超过400亿元。从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年底,山西省有存续城投债的地市中,仅太原市和晋城市城投企业全部债务占比超过50%,全省整体处于较低水平。

从各地区债务负担来看,山西省各地市“发债城投企业全部债务+地方政府债务”/GDP均低于40%,债务负担较轻;运城市、长治市和朔州市该比值均低于20%,债务负担很轻。

从各地市政府财力对“发债城投企业全部债务+地方政府债务”的覆盖程度来看,2020年,地方综合财力对“发债城投企业全部债务+地方政府债务”覆盖倍数最低的城市为晋城市,其次为太原市和临汾市,其他地市的覆盖倍数均大于1倍。山西省各地市地方综合财力对“发债城投企业全部债务+地方政府债务”整体保障能力较强。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!