地产三哥

地产三哥 作者:地产三哥

来源:地产三哥(ID:dichansange)

“三道红线管企业”。

房企2020业绩报告相继公布。

向来以高周转著称的碧桂园还有一道红线没达标,被挡在这道红线外面的还有美的、中梁、奥园、新城控股等一干“棚改”以来增长数倍的黑马企业。

剔除预收款后的资产负债率,这一指标拦住了一干房企。

甚至还有万科,不过万科在业绩发布会上说,今年这条红线就能达标,万科这一指标71.75%,距离70%的监管线非常接近,达标难度很小。

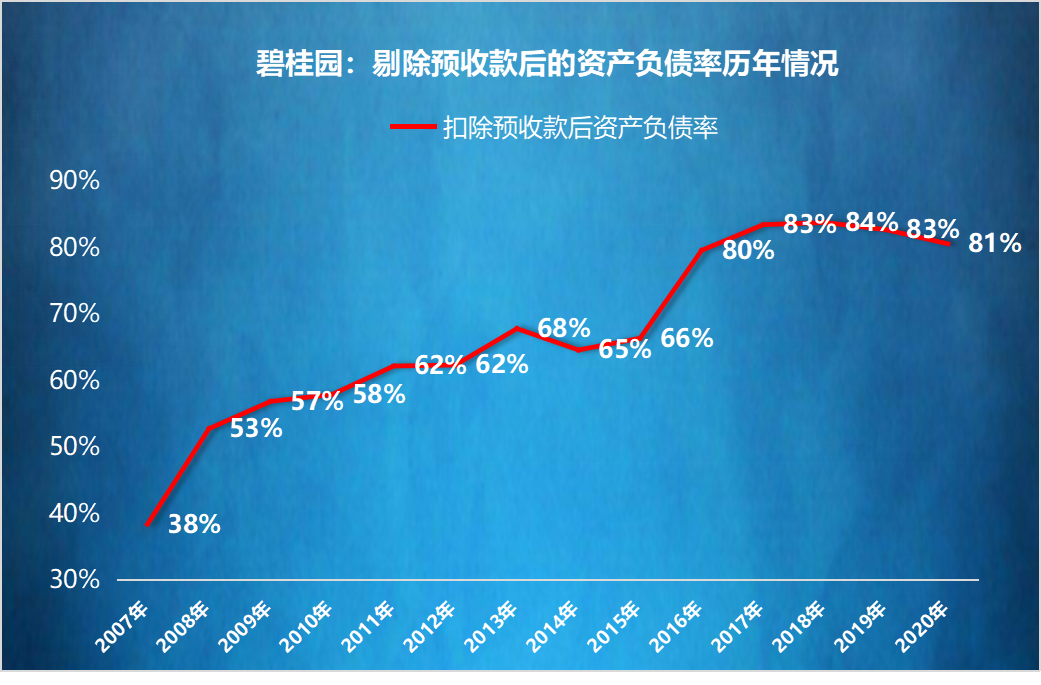

碧桂园这一指标数据81%,距离70%尚远。

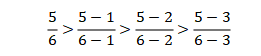

根据公式及要求:

简单测算,如果碧桂园想要在2020年这条红线达标,在所有其他指标不变的情况下,它的预收款(合同负债)应该在目前6900多亿的基础上,再增加4600亿元,同时其他负债需要减少相应的数额。

这是纯粹数学角度的试算,没有实际意义。

而且碧桂园预收款已经在高位,高位增加难度更高。既然监管规定的时间是2023年6月,现在立即去做到,既无必要,更无价值。

为什么碧桂园甚至万科这道红线会超标?为什么一干黑马房企这条红线都会超标?

而且似乎黑马越黑,超标越多。

碧桂园、万科是运营优秀的头部企业,中梁是黑的发亮,美的、奥园近几年的增长速度也不遑多让。

原因在于它们都是在房屋预售制市场大背景下,把高周转发挥到了极致。“预售制+高周转”大背景下,预收款是个好东西。

它既能锁定未来的销售,把钱挣在前面,锁定业绩;对高周转房企来说,又能帮助压缩借贷杠杆、提升杠杆稳定性。

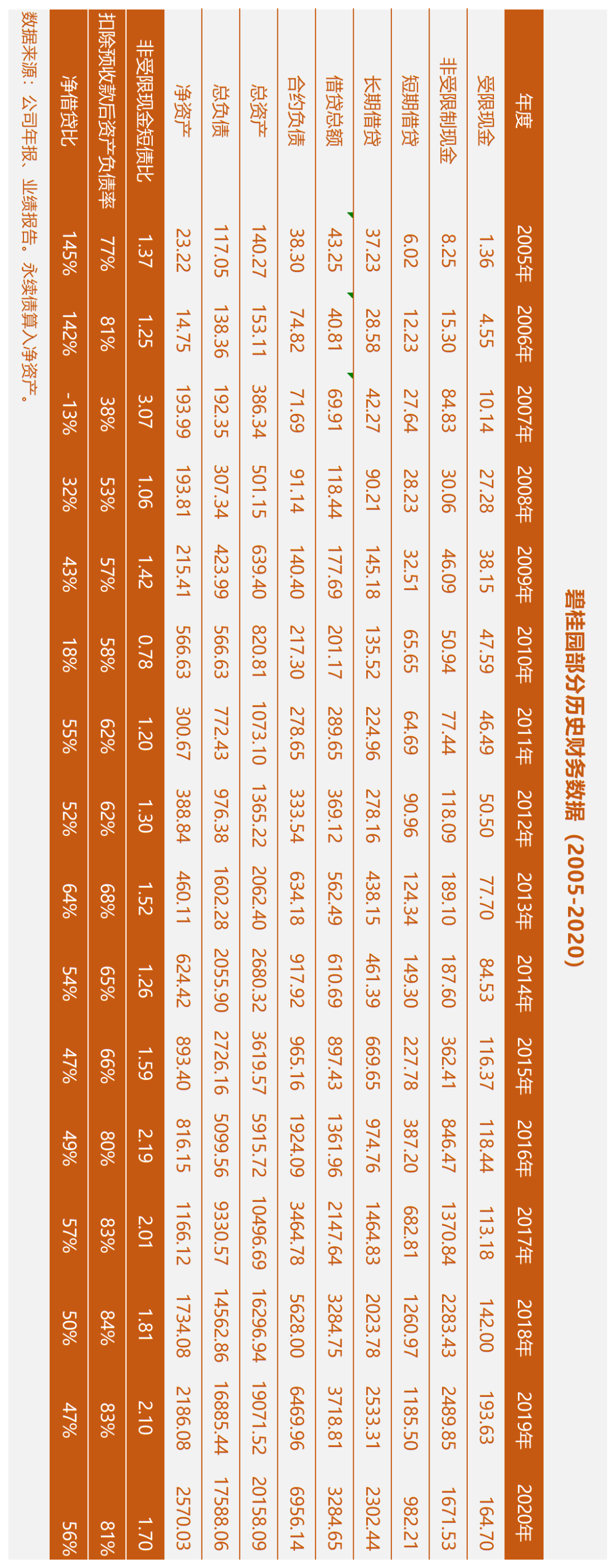

从碧桂园的历史数据角度,可以看得更清楚。

一、碧桂园的历史数据

2016年是个分水岭。

因为预售和开发周期,我们看到的财务数据是滞后的,“棚改”来临前夜的“粮草先行”的现实已经提前1-2年开始了,标志性事件是2014年10月、2015年4月碧桂园两次配股,后面一次入股的是平安人寿。

2016年之前,碧桂园剔除预收款后的资产负债率维持在70%以内。2016年开始,增加到80%以上,并且一直维持。

这是什么原因呢?

我们首先必须理解这个指标为什么要定在70%,而不是80%或者60%。

可以做个极端的假设:假如房地产行业取消预售制,那么剔除预收款后的资产负债率这一指标就变成了常规的资产负债率了。

对这一指标的要求是70%以下,换句话来说,监管部门是限制了项目开发之前的杠杆:项目开发之前,企业自有资金(资产)必须满足30%的要求,最多只能加到3:10的杠杆。

这个要求和2018年的《关于调整固定资产投资项目资本金比例的通知》异曲同工,上述《通知》规定:保障性住房和普通商品住房项目的最低资本金比例为20%,其他房地产开发项目的最低资本金比例为30%;

但《通知》只是通知,它并不能确定这20%的资本金到底是自有资金还是其他资金。如果这一资金还是来自于房企其他项目回笼的预收款,则更加是理直气壮的资本金了。

这正是近年来业绩爆发的房企这一指标超过70%、做到80%甚至更高的原因:以预收款回正为主要资金来源的高周转。

简而言之,因为拿地块、开工快、预售好、所以资金回笼快,用回笼资金继续拿地、开工、预收,循环往复。

碧桂园总结的很好:从“456”到“345”:3个月开盘,4个月资金回笼,5个月资金回正。

虽然房地产项目有资本金要求,但上个项目的预收款,也就是合同负债对应的资金,摆在下个项目公司的银行账户上,你说,它到底是自有资金还是杠杆资金?

说它是自有资金,它就是资本金,就能再次被用来作为撬动下一个项目预收款的杠杆。

所以这个预收款杠杆可以接续、传递、放大,就像链式反应。

正是在预售制的市场原理驱动之下,在2016年棚改带来的市场规模迅速扩大的红利驱动之下,才会有高周转+高杠杆+高负债,才会有今天的剔除预收款后的资产负债率短期内很难降低到70%以内的现象。

当然,这并不意味着不好。

不然怎么连万科这一指标也超了呢?

甚至,高比例的预收款对业绩增长和杠杆稳定有很多好处,我们看看碧桂园的负债结构:

二、碧桂园的负债结构

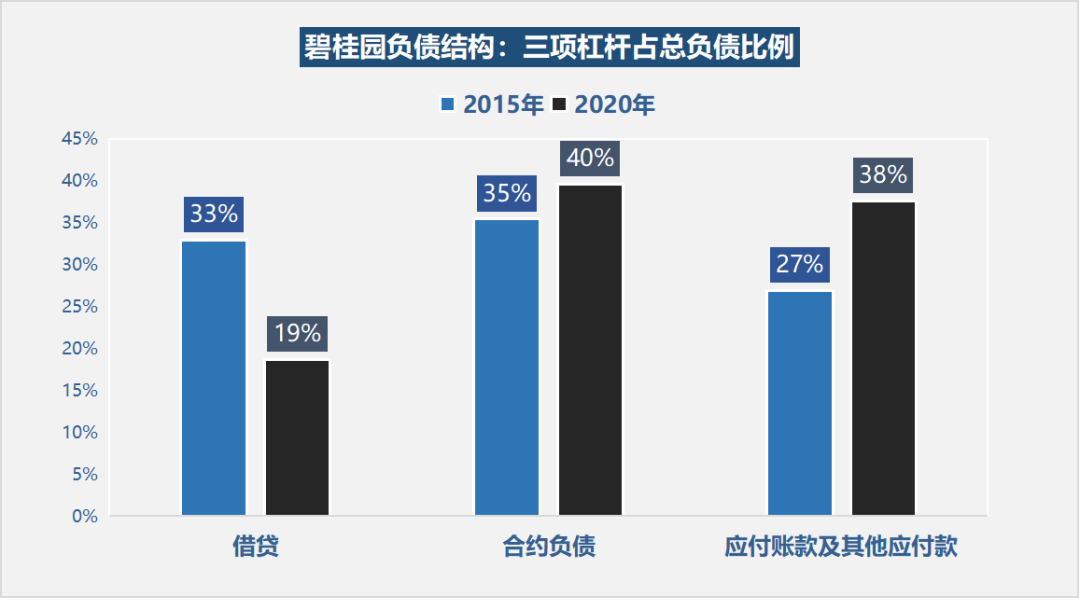

除了少量的税项负债之外,2020年碧桂园的1.76万亿负债中,借贷占比20%左右,合同负债、贸易易及其他应付款负债占比各为40%、40%左右。

回看2015年的数据,我们知道这并非一日练成的:

从2015年以来碧桂园的杠杆比例可以看出:借贷在总负债比例中下降明显,而应付账款和其他应付款明显上升。

三哥的理解比较简单粗暴:因为借贷占比逐年降低,所以碧桂园的借贷成本能够在5.56%的低位。

与之相反的是,过度依靠借贷扩张,则受到周期的影响极大;而依靠预收款的驱动,显然是业绩和杠杆的两头兼顾。

预收款的杠杆,既能锁定业绩,又能提供下一轮新杠杆的支点。

更关键的是,合同负债看似压在房地产企业,其实不然,它实际上是来自于银行和购房者的按揭贷款。

对房企来说,预售的时候,钱已经挣到手了,后面随着确认交房,无非是账面存货的结转和账面利润的增加。

这是碧桂园、也是前几年优秀房企不约而同的路径。

比如典型的“偷师学艺”案例:中梁控股,2020剔除预收款后的资产负债率80%,合同负债占总负债比例达到50%以上。三哥再次粗暴的认为,这正是近年来黑马房企的主要杠杆资金来源。

如果不是靠预收款而是依靠过度借贷扩张规模,通常并不顺利。比如泰禾和华夏幸福。

因为一直以来的路径依赖,预收款不会陡然下降。

“三道红线”监管的目的也并非要房企的预收款下降,而是希望房企用更多的预收款去降低借贷、应付账款及其他应付款的比例,这可以从简单的数学算式来分析。

兴之所至,打油一首:

预售做得好,借贷能减少。

黑马能上市,评级可提高。

乡村城镇化,前景依旧好?

杠杆落何处,居民永不倒?

三、三道红线怎么达标?

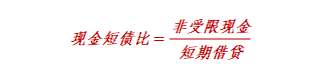

如果销售做的好,经营性现金净流入高,现金短债比和净负债率是两条相对容易达标的红线。

现金短债比,更多的是要求短期的杠杆稳定。

简单地从公式看,在借贷总额不变的情况下:

现金短债比可以通过经营性现金净流入、降低对外投资现金流出达标。

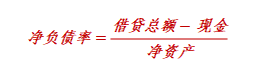

净负债率是从借贷杠杆稳定性的要求。

净负债率可以通过降低借贷、增加现金以降低分子,增加权益以增加分母,这是两条降低净负债率指标的必由之路。

那么“剔除预收款后的资产负债率”呢?

从简单的分子、分母的关系:

第一条路是:增厚净资产以增加分母。这可以是通过增资扩股、自身净利润的累计;也可以是高负债率资产的剥离、低负债率资产的合并稀释。

另外一条路是:增加预收款在总负债中的份额,降低其他两项负债尤其是借贷的份额,这道红线指标也可以降低。

这是一个简单的数学关系,比如:

年报距离监管规定的2023年6月份,还有2.5年的时间。

以碧桂园为例,做一个粗陋的试算。

假设碧桂园的总负债数据不增不减,只通过自身的利润累计增厚净资产来降低这一指标,那么它的预收款需要增加到什么比例,才能第三条红线达标呢?

这是一个简单的求解未知数X的一元一次方程:

m:2020年末资产负债率87.25%;

n:2020年总资产回报率1.79%;

A:2020年末总资产;

X:2023年6月末合约负债;

2.5:指到2023年6月底还有2.5年。

0.7:指扣除30%利润分红后的利润留存。

笔者试算了一下:在总负债不增不减的情况下,合同负债还需要增加大约3500亿元,第三条红线就能达标。

碧桂园在业绩会上说:预计未来每年10%的增长,这样算下来,两年半后还是2000亿元的差距,如果单纯以未分配利润增厚净资产,这条红线还是很难达标的。

所以这一差距,必须通过利润累计之外的增加净资产解决,比如配股或者引入非控股权益。

简而言之,在现在的负债规模下,预收款可以增加,但是增加的预收款不能再用来做杠杆接续,而是用来降低借贷、应付账款这些负债,从而才能降低这一指标。

这个道理,同样适用于一干黑马,在其他总负债不增不减的情况下,合同负债份额都要增加,其他负债份额减少,如此才能让第三条红线达标。

对于万科来说,这条红线超标很少,71.75%。

所以,笔者预估,2021年半年报甚至一季报的利润增加带来的净资产增加,就能让万科最后一条红线变绿。也许万科2020年报留一道红线也是故意为之,让人觉得万科的进步是长期、逐渐的。

声明:本节提到的计算模型非常粗陋和不精确,仅作方向性的参考。

最后

王石在《道路与梦想》一书中曾经说:2008年他对港股内房新贵碧桂园并不以为然;后来,随着对碧桂园的深入了解,他改变了看法,再后来王石致电杨国强,希望能与杨国强交流学习,杨国强一口答应。

时势造英雄,英雄惜英雄。

《道路和梦想》这本书2014年元旦出版,写书的时候,王石也许没有完全想到,房地产行业最近一次、最猛一次、也可能是最后一次的狂飙突进正在孕育之中。

2014年,以今天的标准来看,碧桂园“三道红线”都达标;

2014年,也没有这么多黑马;

2014年,房地产行业的调控还不需要像今天这样紧张刺激:逼仄的空间里布满红线。

从今天看,三年之后的2024年,碧桂园和很多房企的三道红线必然也会再次回归、达标。

十年,指标可以回归,可很多其他东西回不去了。

比如房价、杠杆率以及时间,这些东西都凝结在那一座座拔地而起的新房子里。

但愿它们值得吧。

(完)

文中涉及到合约负债、合同负债、预收款都是指预收款。

一家之言,错漏难免。

附表:碧桂园部分历史财务数据:

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 最难的一道红线