克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

下半年以来销售减缓,结转降速,表现低迷,短期债务压顶需资金纾困。

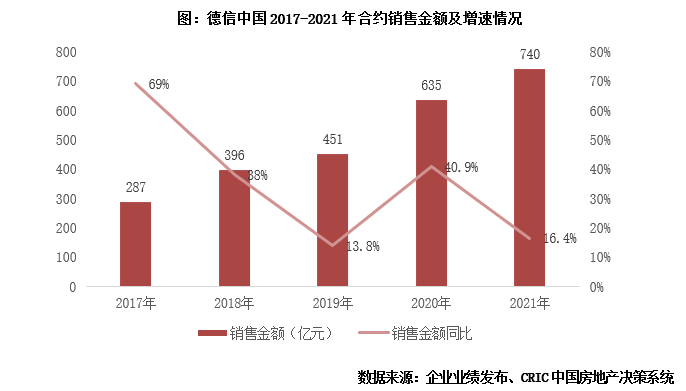

【未完成全年目标,标普将展望调至“负面”】2021年德信中国销售金额739.8亿元,同比增长16.7%,相较百强房企平均3.5%的降幅而言表现平稳。未完成全年800亿目标销售,整体目标完成率约92.5%,优于规模房企平均的88%。不过就7-12月销售业绩来看,德信共实现销售额309.8亿元,同比下降18.1%。标普将德信展望由“稳定”下调至“负面”,标普表示对其展望调整的主要原因是认为德信中国的销售情况仍将面临压力。

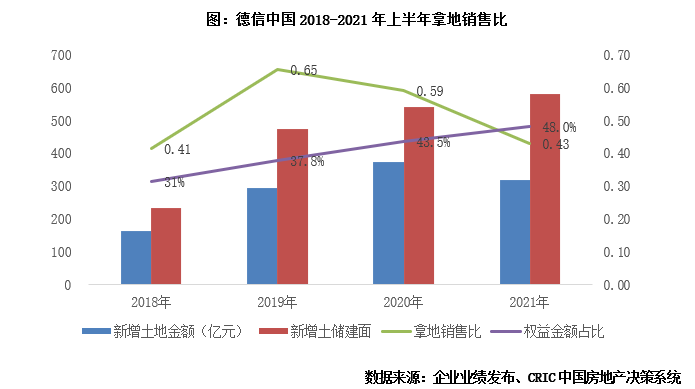

【下半年开始收缩拿地,权益比例仍不足一半】2021年德信中国新增土储投资总额318.0亿元,建面581.1万平方米。拿地销售比0.43,超出百强房企平均的0.25。主要是上半年拿地较多,下半年以来企业仅斩获5幅土地,收缩明显。按拿地总价口径,2021年德信新增土储权益比例为48.0%,拿地权益占比仍然较低,一直以来,德信的权益占比都比较低,虽然这种模式能够帮助企业短期冲刺业绩,但是同时也大量侵蚀企业收入,造成空心化的增长。

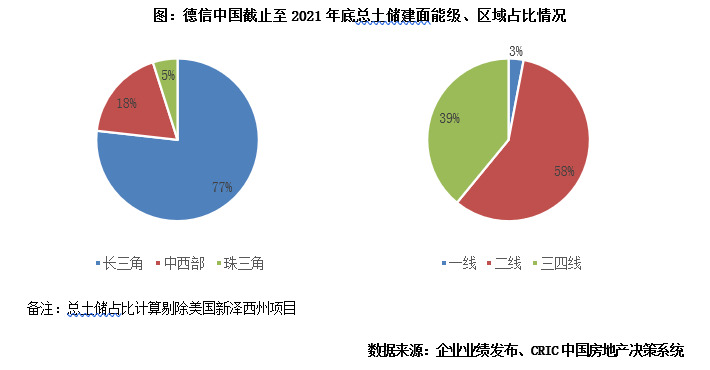

【土储可满足3年所需,长三角占比77%】截至2021年底,德信共拥有土地储备1913.0万平方米,较2020年底略有下降。按照企业目前的开发销售以及增长节奏,可以满足3年左右的发展需要。以建筑面积口径计算,二线城市占比最高达到58%,三四线城市为39%,区域分布上,长三角区域占比高达77%,杭州作为德信大本营,单城占比达到了27.9%,温州、宁波次之,占比达到9.9%及9.0%。

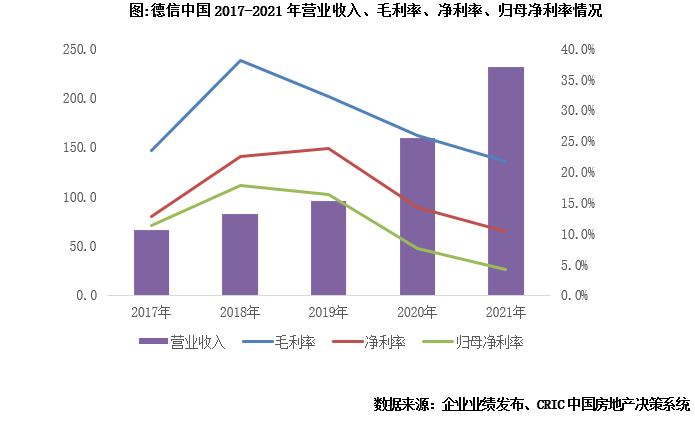

【营收与规模差异大,盈利能力接连下降】2021年德信实现营业收入231.1亿元,同比增长45.6%,其中物业开发收入229.3亿元,占集团总收入的99.2%。以营业收入/销售规模来看,2020年德信这一比例仅有25%,低于百强上市房企2020年46%平均水平的21个百分点,今年该比例依然很低,只有31%。2021年德信中国实现毛利润50.1亿元,同比上升22.0%,整体毛利率21.8%,同比下滑4.2个百分点。实现净利润23.8亿元,净利率10.3%,相较2020年同期下滑3.9个百分点,实现归母净利润9.4亿元,归母净利率仅4.1%。从盈利能力来说,企业的各项指标已经连续3年出现下滑,尤其是大量的合作项目侵蚀收入,导致企业归母净利率只有4.1%

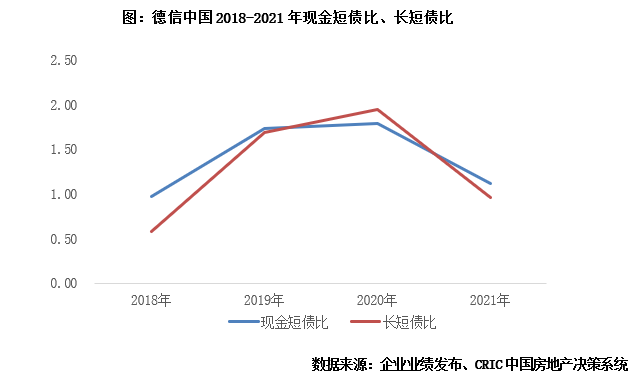

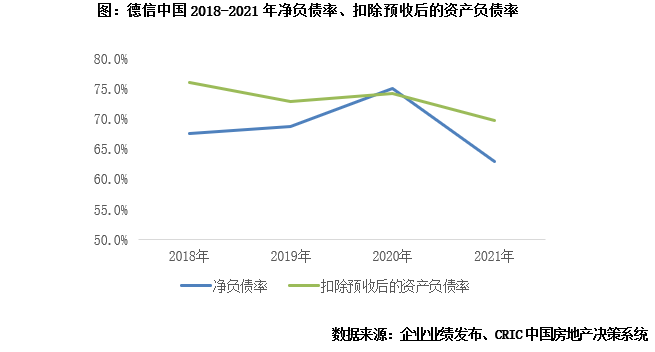

【长短债比仅0.96,近五成有息债在今年到期】截至2021年底,德信中国持有现金178.4亿元,现金短债比降至1.11。企业现金中包含受监管的建造预售物业的担保存款人民币58.3亿元,并且应付非控股权益及关联方款项也有97亿元,如此来看,企业短期内偿债压力较大。长短债比下降至0.96,今年是偿债高峰,债务结构急需调整。根据企业公告,截至2021年底,德信的净负债率为63%,相较2020年底下降,剔除预售账款后资产负债率为69.6%,成功降至监管标准的70%以下,达到监管要求。

全年销售业绩增长,但下半年以来明显出现乏力。2021年德信中国实现全口径销售金额739.8亿元,同比增长16.7%,相较于百强房企平均3.5%的降幅而言表现平稳。不过企业并未完成全年800亿的目标销售,整体目标完成率约为92.5%,优于规模房企平均的88%。销售面积349.2万平方米,同比增长12.1%。但从上下半年的销售来看,德信下半年共实现销售额309.8亿元,同比下降18.1%。

2021年11月,标普确认房地产企业德信中国控股有限公司的长期发行人信用评级为“B”,同时将展望由“稳定”下调至“负面”,标普表示对其展望调整的主要原因是认为德信中国的销售情况仍将面临压力。根据企业公告数据,2022年1-2月,公司实现销售额53.1亿元,同比下降37.75%,仍然承压。

下半年拿地力度收缩明显,新增土储权益比例48%。2021年全年,德信中国共斩获32宗土地,新增土储投资总额318.0亿元,新增土储建面581.1万平方米。拿地销售比0.43,超出百强房企平均的0.25。主要是上半年拿地较多,下半年以来企业仅斩获5幅土地,收缩明显。权益方面,按拿地总价口径,2021年德信新增土储权益比例依然在50%以下,为48.0%,新增项目中仅1个为全资。一直以来,德信的权益占比都比较低,虽然这种模式能够帮助企业短期冲刺业绩,但是同时也大量侵蚀企业收入,造成空心化的增长。

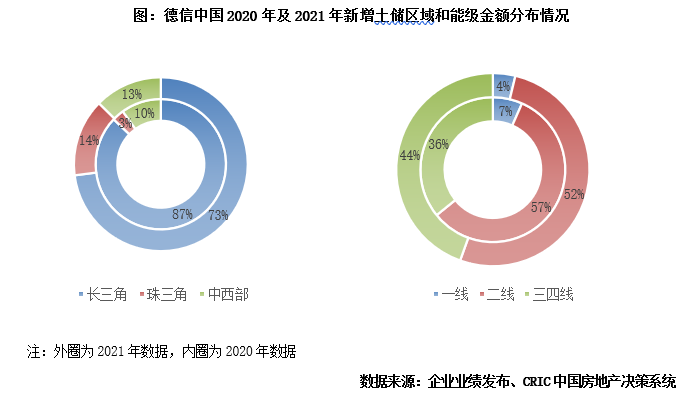

外拓加强,聚焦一二线及长三角、珠三角三四线。德信始终坚持立足浙江,深耕长三角,聚焦四大都市圈的布局策略。以金额口径计算,2021年新增土储中73%位于长三角区域,相较2020年下降14个百分点,但仍居于首位。外拓方面主要是在珠三角和中西部两区域投资提升,其中珠三角区域重点布局了漳州、广州、佛山三城,占比提升11个百分点至14%。城市能级方面,二线仍是德信布局的重点核心,拿地金额占比达52%,较2020年略有下降,三四线城市拿地金额上升至44%,但均位于长三角和珠三角。

土地可满足3年左右的发展需求,核心区域长三角土储占比达77%。截至2021年底,德信共拥有土地储备1913.0万平方米,较2020年底略有下降。按照企业目前的开发销售以及增长节奏,可以满足3年左右的发展需要。以建筑面积口径计算,城市能级方面,二线城市占比最高达到58%,三四线城市为39%;区域分布上,长三角区域占比高达77%,杭州作为德信大本营,单城占比达到了27.9%,温州、宁波次之,占比达到9.9%及9.0%。

营收与销售规模比例仅31%仍然较低,下半年结转速度不如上半年。2021年德信实现营业收入231.1亿元,同比增长45.6%。以营业收入/销售规模来看,2020年德信这一比例仅有25%,低于百强上市房企2020年46%平均水平的21个百分点,今年该比例依然很低,只有31%。其中物业开发收入229.3亿元,占集团总收入的99.2%。物业投资收入1.41亿元,呈现稳步上升态势。不过结合2021年上半年企业地产开发营收129.9亿元来看,下半年企业地产结转收入只有100亿元左右,速度慢于上半年。

盈利能力持续下降,归母利润率仅4.1%。2021年德信中国实现毛利润50.1亿元,同比上升22.0%,整体毛利率21.8%,同比下滑4.2个百分点。实现净利润23.8亿元,净利率10.3%,相较2020年同期下滑3.9个百分点,实现归母净利润9.4亿元,归母净利率仅4.1%。从盈利能力来说,企业的各项指标已经连续3年出现下滑,尤其是大量的合作项目侵蚀利润,导致企业归母净利率只有4.1%。

现金短债比1.11,短期偿债压力较大。截至2021年底,德信中国持有现金178.4亿元,较2020年底提升,但由于短期债务总额同比增长80.4%达到157.6亿,现金短债比降至1.11。根据企业公告,企业现金中包含受监管的建造预售物业的担保存款人民币58.3亿元,并且应付非控股权益及关联方款项也有97亿元,企业短期内偿债压力较大。长短债比下降至0.96,近五成有息债在今年到期,债务结构需调整。在授信额度方面,截止至2021年底,德信未动用银行及其他金融机构授信额度为约人民币25.3亿元,较中期下降15亿元左右,相对当下债务规模而言,授信额度也仍需提高。

债务指标优化,剔预资产负债率降至监管线以下。根据企业公告,截至2021年底,德信的净负债率为63%,相较2020年底下降,剔除预售账款后资产负债率为69.6%,成功降至监管标准的70%以下,达到监管要求。

另外值得关注的是,以“杭派精工”为品牌导向的德信2021年以来维权事件也在增多。2021年11月,德信溧水项目“玖宸府”被曝由于违规施工被强制停工,位于成都的湖畔云璟项目被业主举报违规销售,温州翡丽云邸项目被业主称为“温州史上最烂、问题最多楼盘”,遭到集体维权。一直以来品质都是杭派企业的立身核心,尽管当下企业面临销售压力增大,结转速度减缓、短期债务承压等问题,但先保障项目品质,能顺利交付才能实现资金的有效滚动。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!